電子・半導体デバイス輸送包装市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

エレクトロニクスおよび半導体デバイス(ESD)輸送包装市場レポートは、製品タイプ(トレイ、バッグおよびポーチ、フォーム、ボックスおよびコンテナ、テープおよびラベル)、材料タイプ(導電性プラスチック、散逸性プラスチック、導電性紙およびファイバーボードなど)、エンドユーザー産業(家庭用電化製品など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電子・半導体デバイス(ESD)輸送包装市場の概要

本レポートは、電子・半導体デバイス(ESD)輸送包装市場の現状と将来予測について詳細に分析しています。この市場は、製品タイプ(トレイ、バッグ・ポーチ、フォーム、ボックス・コンテナ、テープ・ラベル)、材料タイプ(導電性プラスチック、散逸性プラスチック、導電性紙・繊維板など)、エンドユーザー産業(家電製品など)、および地域(北米など)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と予測

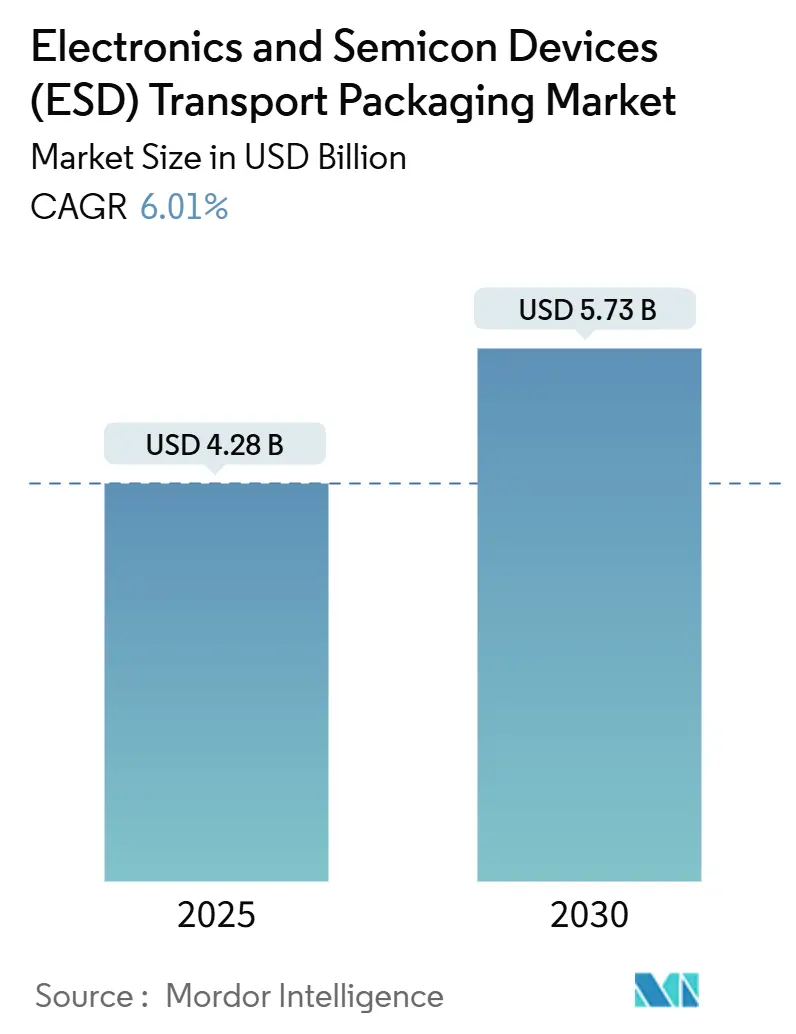

ESD輸送包装市場は、2025年には42.8億米ドルと評価され、2030年には57.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.01%です。この成長は、記録的な半導体製造工場(ファブ)の建設、AIハードウェアの普及、および高品質な静電シールドソリューションへの需要の高まりによって加速されています。

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 42.8億米ドル

* 2030年の市場規模: 57.3億米ドル

* 成長率 (2025年 – 2030年): 6.01% CAGR

* 最も成長の速い市場: 南米

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析の概要

半導体メーカーは、超小型化された3nmプロセッサを出荷しており、これには表面抵抗率が桁違いに厳しい包装が必要です。また、自動車サプライヤーは、堅牢なシールドと熱管理を必要とするワイドバンドギャップパワーデバイスの生産を拡大しています。インド、ベトナム、米国などでの新しいファブの同時拡張によるチップ生産のグローバルな多様化は、包装プロバイダーを組立ラインに近づけ、ジャストインタイムのドロップシップモデルを可能にしています。

材料革新も重要であり、金属インシールドフィルムや生分解性導電性フォームが新たな用途に浸透し、ESD安全性、持続可能性、電磁干渉(EMI)緩和のバランスが求められています。市場の競争強度は中程度ですが、統合されたセンサー埋め込みカートンやRFID対応のトレーサビリティを提供する企業は、OEMがゼロ欠陥契約を義務付ける中でシェアを獲得しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはトレイがESD輸送包装市場シェアの38.26%を占めました。

* 材料タイプ別: 金属インシールドフィルムは、2030年までに7.31%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー産業別: 2024年には家電製品がESD輸送包装市場シェアの36.01%を占めました。

* 地域別: 南米は、2030年までに7.81%のCAGRで最も力強い成長を遂げると予測されています。

市場のトレンドと洞察(推進要因)

1. 超小型化ICの需要急増がロジスティクスにおける厳格なESD完全性を推進:

現代のプロセッサは、ノードジオメトリの小型化により静電事象に非常に脆弱であり、半導体企業は前世代よりも桁違いに厳しい表面抵抗率を持つ包装を指定しています。2024年のESD協会ロードマップでは、3nmおよび将来の積層チップアーキテクチャ、特にハイパースケールデータセンターAIアクセラレータを駆動するものの主要なボトルネックとして包装の弱点が挙げられています。デバイスメーカーは、異なる電圧耐性を持つダイを隔離し、輸送中の電荷暴露を記録するセンサーを埋め込んだマルチゾーンカートンを採用しています。データセンターや自動車の安全 critical なラインでは、部品の価値が包装費用を上回るため、プレミアムコストの受け入れが最も高くなっています。

2. インドとベトナムでの急速なファブ拡張がグリーンフィールド包装需要を創出:

インドの100億米ドルのインセンティブプログラムと、Micronのグジャラート州における27.5億米ドルの組立ハブは、ローカライズされたESDフォーム、トレイ、金属インポーチ生産を含むサプライヤーエコシステムを活性化しています。ベトナムもIntelが組立能力を拡大するにつれて同様の投資を誘致しており、ホーチミン市近郊にESD輸送包装市場クラスターを形成し、ファウンドリのリードタイムを短縮しています。これらの工業団地内に施設を設立するプロバイダーは、輸送費の節約と迅速なプロトタイプ検証の恩恵を受けています。

3. OEMが義務付けるゼロ欠陥供給契約が特殊包装の採用を促進:

自動車および家電製品のリーダーは、2021年から2023年のチップ不足後、調達規則を強化し、性能責任をティアワンサプライヤーに転嫁しました。契約にはシックスシグマのエスケープレート条項が組み込まれ、カートンの完全性のブロックチェーンログによるトレーサビリティが求められています。包装ラインは、インライン光学検査、湿度センサー、RFIDタグを統合し、状態データをクラウドダッシュボードにアップロードすることで、Teslaのような購入者がボード実装前に疑わしいロットを隔離できるようにしています。ゼロ欠陥レーンを認証できるプロバイダーは、複数年の大量契約を確保し、古い設備を持つ既存企業を圧迫しています。

4. 自動車用SiCおよびGaNパワーデバイスの台頭がより高いシールドレベルを必要とする:

800Vアーキテクチャを採用する電気自動車プラットフォームは、最大8kVの静電事象に耐える必要のあるSiCおよびGaNトランジスタに依存しています。従来の散逸性バッグでは海上輸送中にデバイスを十分にシールドできないため、エンジニアはデュアルESDおよびEMI層と熱吸収ライナーを備えた共押出金属インフィルムに移行しています。2024年に発表された研究では、複合フォイルポーチが、シミュレートされた鉄道振動と沿岸湿度にさらされた場合、通常の導電性プラスチックと比較してデバイスの故障率を38%削減することが確認されました。自動車メーカーが共通のワイドバンドギャップ仕様に合わせるにつれて、これらのハイブリッド材料の大量注文が加速しています。

5. 政府資金によるチップレジリエンスプログラムが国内ESDサプライチェーンを補助:

北米、ヨーロッパ、および一部のアジア太平洋地域では、政府資金によるチップレジリエンスプログラムが国内のESDサプライチェーンを補助しています。これにより、国内の包装メーカーが競争力を高め、地域内の需要に対応できるようになります。

6. 業界のファウンドリ直納ドロップシップモデルへの転換が包装サイクルを短縮:

製造業のグローバルな地域では、ファウンドリ直納ドロップシップモデルへの転換が進んでおり、包装サイクルが短縮されています。これにより、包装プロバイダーはより迅速な対応と柔軟な供給が求められています。

抑制要因と影響分析

1. 導電性ポリマー樹脂の価格変動:

少数の上流サプライヤーが特殊な導電性添加剤を管理しているため、四半期ごとに15~25%の頻繁な価格変動が発生し、小規模な包装企業はこれを吸収するのに苦労しています。バイオベースのフィラーはプレミアム価格ですが、実績のある一貫性に欠けています。この変動は、中堅コンバーターに購入をヘッジするか、パススルー条項を求めることを強制し、家電製品クライアントがコストを重視する分野での競争力を低下させています。

2. 多層静電シールドポーチのリサイクル複雑性:

欧州および米国のリサイクル指令は、電子機器ブランドに埋立廃棄物の削減を求めていますが、ほとんどの静電シールドバッグは金属層、接着剤、着色ポリマーを組み合わせており、材料分離を複雑にしています。拡大生産者責任(EPR)料金はモノマテリアル代替品を奨励していますが、これらは高信頼性集積回路に必要な防湿バリア評価を損なうことがよくあります。包装ベンダーは可逆ラミネーションプロセスと回収プログラムに投資していますが、高いユニットコストと限られた下流のリサイクルインフラのため、採用は遅れています。

3. 地域コンプライアンスコード間の標準化の限定:

JEDECとIEC地域間での標準化の限定は、グローバル市場における断片化を引き起こし、包装ソリューションの統一的な採用を妨げています。

4. カーボンブラックおよび本質的に導電性繊維の供給不足:

特にアジア太平洋地域では、カーボンブラックおよび本質的に導電性繊維の供給不足が、包装材料の生産に影響を与え、コスト上昇や供給遅延を引き起こす可能性があります。

セグメント分析

* 製品タイプ別: フォームの革新が保護包装の進化を推進

トレイは、ロボットによるハンドリング中に位置精度を維持するスタック可能なチップレベルキャリアへのファブの依存により、2024年の収益の38.26%を占めました。フォームは、ポリウレタン配合が静電散逸剤とともに気相腐食抑制剤を組み込むことで、銅ピラーと繊細なはんだボールの両方を保護するため、8.04%のCAGRで急速に成長しています。2024年に発売されたEcoSonic生分解性フォームは、このような多機能ソリューションの商業的実現可能性を示しています。持続可能性と性能の両立を求める購入者が増える中、フォームコンバーターは自動車の難燃性コードを満たすデンプンベースの樹脂を試しています。

バッグとポーチの需要は、シングルボードコンピューターやスマートフォンモジュールが大量に出荷される家電製品のサービスセンターで安定しています。ボックスとコンテナは、海洋貨物輸送中に堅牢な角の圧縮強度と湿度制御を必要とする産業用ドライブや通信インフラの分野で拡大しています。

* 材料タイプ別: 金属インシールドフィルムが高度な包装の成長を牽引

導電性プラスチックは、その配合の柔軟性により、トート、リール、テープを予測可能な抵抗率で大量に成形できるため、2024年には42.51%のシェアを占めました。しかし、5G無線機と自動運転車用ライダーモジュールがESDとEMIの懸念を統合するにつれて、金属インシールドフィルムは7.31%のCAGRで急増し、ESD輸送包装市場におけるシェアを拡大しています。これらのラミネート構造は、散逸性ポリオレフィン間に蒸着アルミニウムを層状に配置し、75 µm未満の薄さでファラデーケージ性能を実現します。

散逸性プラスチックは、アーク放電を防ぐためにゆっくりと電荷を放出する必要がある外科用ロボットなどのニッチ市場で利用されています。導電性紙はリサイクル可能性の点で魅力的ですが、吸湿性が高周波半導体ウェーハを損なうため、低価値のアフターマーケット部品でよく使用されます。

* エンドユーザー産業別: 自動車エレクトロニクスがESD保護需要を加速

家電製品は、スマートフォンとラップトップの絶え間ない出荷に牽引され、2024年の収益の36.01%を占めました。コストが超低故障率要件よりも優先されるため、標準的なピンクの静電防止バッグと射出成形クラムシェルが依然として主流です。対照的に、自動車エレクトロニクスは、各電気自動車が複数のパワートレインインバーター、バッテリー管理ボード、先進運転支援レーダー、コックピットインフォテインメントSOCを統合するため、7.29%のCAGRで成長しています。これらの高密度モジュールは、-40°Cから125°Cまでの温度変化にも耐える、より高仕様のカートンに割り当てられるESD輸送包装市場シェアを増加させています。

産業用エレクトロニクスは、プログラマブルロジックコントローラーや工場自動化ドライブ向けに、内部にフォームクッションを備えた強化段ボール箱を利用しています。航空宇宙および防衛顧客は、MIL-PRF-81705の下で認定された金属裏地付きビンにプレミアムを支払い、湿度インジケーター乾燥剤キャニスター内のトリプルバッグシーケンスを要求しています。ヘルスケアデバイスメーカーは、ガンマ線照射に耐える滅菌可能なクラムシェルを調達しており、ESD輸送包装市場全体で必要とされる性能範囲の広さを反映しています。

地域分析

* アジア太平洋地域:

2024年の収益の54.31%を維持し、台湾積体電路製造(TSMC)、Samsung、SK Hynixが牽引しています。これらの企業は、毎月数百万個のポケット付きワッフルトレイを調達する先進ノード生産ラインを増強しています。この地域のESD輸送包装市場は、リードタイムを短縮する垂直統合されたプラスチック、フィルム、フォームのサプライチェーンから恩恵を受けています。中国の第3期国家IC基金の475億米ドルの配分は、補助材料にも補助金適用を拡大し、国内コンバーターが静電防止バッグの製造を現地化することを奨励しています。インドとベトナムは、2025年から2027年の間に最初のファブが開設されるため、需要が増加すると予想されており、マレーシアとシンガポールの包装企業は、国境を越えた夜間トラック配送のためにサテライト工場を設立しています。

* 南米:

2020年から2030年にかけて7.81%の最も速い成長率を記録すると予想されています。ブラジルのマナウス工業地帯は、セットトップボックス、通信スイッチ、自動車ダッシュボードの受託製造業者を誘致するための税制優遇措置を提供しており、それぞれESD安全なキット化が必要です。アルゼンチンのティエラ・デル・フエゴクラスターは、大西洋の湿度と最終組立までの険しい道路輸送の両方に耐える長距離輸送用の導電性フォームを調達しています。

* 北米とヨーロッパ:

成熟しながらも革新志向の基盤を維持しています。米国のCHIPSおよび科学法は、先進包装ラインの国内回帰を刺激し、高密度ファンアウトウェーハレベルパッケージングと互換性のあるトレイの需要を直接押し上げています。欧州チップス法は、ドイツとフランスのパイロットラインに資金を提供しており、自動車メーカーはSiCパワーモジュールに合わせた統合ESDおよびEMIカートンをテストしています。環境規制もリサイクル可能なフィルムの開発を促進し、従来のシールドベンチマークに匹敵するモノマテリアルソリューションの市場投入までの時間を短縮しています。

競争環境

ESD輸送包装市場は中程度に細分化されています。Sealed Air Corporationや3Mなどのグローバル多国籍企業は、幅広いポートフォリオと試験ラボを活用して、3大陸のティアワンOEMにサービスを提供しています。一方、Desco IndustriesやBotronなどの地域に特化した専門企業は、カスタマイズされたフォームインサートや迅速なプロトタイピングを通じて差別化を図っています。知的財産権の申請は、複合シールドフィルムとセンサー付きカートンに集中しており、米国特許商標庁は2024年にESD包装特許が22%増加したと報告しています。湿度、衝撃、電荷センサーをカートンに埋め込むことができるプロバイダーは、ゼロ欠陥条項が調達の規範となるにつれてシェアを獲得しています。

合併はポートフォリオのギャップを埋めることに集中しています。Sealed Airは2024年6月に欧州の静電シールドフィルムメーカーを8500万米ドルで買収し、自動車分野でのカバレッジを拡大しました。中堅コンバーターは、Intelの新しいテストラインに近接するためにベトナムで合弁事業を形成しています。材料革新が差別化を形成しています。3Mの金属酸化物注入ポリマーフィルムは、JEDECとIECの両方の放電試験をより薄いゲージでクリアし、バッグあたりのプラスチック使用量を18%削減しており、欧州のエコ税が迫る中で有利です。フォームサプライヤーは、腐食抑制剤化学者と協力して、データセンターAIボードをターゲットとする銅ピラーチップレットに理想的な多機能パッドを開発しています。

JEDEC JESD 625-BおよびIEC 61340シリーズの両方での認証には、製品ラインあたり50万米ドル以上の費用がかかり、小規模な新規参入者を阻害しています。資本集約的なインライン検査マシンビジョンシステム、ファラデーケージ試験室、トレーサビリティソフトウェアは、損益分岐点となる生産量をさらに引き上げています。しかし、需要のニッチも生まれています。ファウンドリ直納ロジスティクスモデルは、クリーンルームに隣接する委託ハブを運営できるベンダーに報い、プロセス中の在庫を削減しながら部品の完全性を保証します。

主要な業界リーダー

* Sealed Air Corporation

* Smurfit Westrock plc

* Conductive Containers Inc.

* Storopack Hans Reichenecker GmbH

* Botron Company Inc.

最近の業界動向

* 2024年10月: TSMCは、急増するAIチップ需要に対応するため、CoWoS先進パッケージング能力を60%拡張すると発表しました。これにより、輸送および保管段階で複雑なマルチチップレットアセンブリを保護できる特殊なESDソリューションに対する実質的な下流需要が生まれています。

* 2024年9月: Cortec Corporationは、生分解性材料と強化されたESD保護機能を組み合わせたEcoSonicフォーム包装技術を発表しました。これは、環境コンプライアンスと優れた静電放電保護を必要とする自動車エレクトロニクス用途向けに特別に設計されています。

* 2024年8月: Micron Technologyは、インドのグジャラート州に27.5億米ドルの半導体組立・テスト施設の建設を開始しました。これは、国内および輸出市場の両方をサポートするための包括的なESD包装インフラ開発を必要とする初の主要なグリーンフィールド投資です。

* 2024年7月: 3M Companyは、埋め込み型デバイス製造用に設計された医療グレードのESD包装材料についてFDAの承認を取得しました。これにより、同社は厳格な生体適合性要件を持つ高価値のヘルスケア用途に市場を拡大しました。

本報告書は、「世界の電子・半導体デバイス(ESD)輸送包装市場」に関する包括的な調査結果をまとめたものです。市場の定義、調査範囲、調査方法から、詳細な市場分析、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

本市場は、2025年から年平均成長率(CAGR)6.01%で成長し、2030年には57.3億米ドルに達すると予測されています。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 超小型集積回路(IC)の需要急増に伴い、物流におけるESD(静電気放電)完全性への厳格な要求が高まっていること。

* インドやベトナムにおける半導体製造工場の急速な拡張が、新たな包装需要を生み出していること。

* OEM(相手先ブランド製造業者)が義務付けるゼロ欠陥供給契約により、特殊包装の採用が促進されていること。

* 車載用SiC(炭化ケイ素)およびGaN(窒化ガリウム)パワーデバイスの台頭により、より高いシールドレベルが必要とされていること。

* CHIPS Actなどの政府資金によるチップレジリエンスプログラムが、国内ESDサプライチェーンを補助していること。

* 業界がファウンドリへの直接ドロップシップモデルへと移行し、包装サイクルが短縮されていること。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 導電性ポリマー樹脂の価格変動。

* 多層静電シールドポーチのリサイクルが複雑であること。

* 地域ごとの規制コード(JEDECとIECなど)間での標準化が限定的であること。

* カーボンブラックや本質的に導電性の繊維の供給不足。

市場セグメンテーションと主要トレンド

本報告書では、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: トレイ、バッグ・ポーチ、フォーム、ボックス・コンテナ、テープ・ラベルが含まれます。特にフォームは、生分解性および防食性イノベーションに牽引され、CAGR 8.04%で最も速い成長を遂げています。

* 材料タイプ別: 導電性プラスチック、散逸性プラスチック、導電性紙・繊維板、金属インシールドフィルムが挙げられます。5Gおよび電気自動車用途では、ESDとEMI(電磁干渉)保護を兼ね備えた金属インシールドフィルムがCAGR 7.31%で牽引しています。

* エンドユーザー産業別: 家電、車載エレクトロニクス、産業用エレクトロニクス、航空宇宙・防衛、ヘルスケアデバイスなど、多岐にわたる産業が対象です。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカに分類されます。南米は、サプライチェーンの多様化によりブラジルとアルゼンチンでエレクトロニクス組立が増加し、CAGR 7.81%で新たなホットスポットとして注目されています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、そしてSealed Air Corporation、3M Company、Desco Industries Inc.など、多数の主要企業のプロファイルが含まれています。OEMによるゼロ欠陥供給契約は、センサーを搭載し追跡可能なカートンを要求するため、高度な品質システムを持つサプライヤーに有利に働いています。

市場機会と将来展望

本報告書は、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会についても深く掘り下げています。多層静電シールドポーチの持続可能性に関する課題(混合材料構造によるリサイクルの複雑さ)に対処するため、モノマテリアル代替品や回収スキームの研究が進められています。

その他、業界のバリューチェーン分析、規制状況、技術的展望、マクロ経済要因の影響、ポーターの5フォース分析、主要業績評価指標分析なども網羅されており、市場の全体像を理解するための貴重な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 超小型ICの需要急増が物流における厳格なESD完全性を推進

- 4.2.2 インドとベトナムにおける急速な工場拡張が新規パッケージング需要を創出

- 4.2.3 OEMが義務付ける無欠陥供給契約が特殊パッケージングの採用を促進

- 4.2.4 車載用SiCおよびGaNパワーデバイスの台頭により、より高いシールドレベルが必要に

- 4.2.5 政府資金によるチップレジリエンスプログラム(例:CHIPS法)が国内ESDサプライチェーンを助成

- 4.2.6 業界がファウンドリ直送ドロップシップモデルに転換し、パッケージングサイクルを短縮

- 4.3 市場抑制要因

- 4.3.1 導電性ポリマー樹脂の価格変動

- 4.3.2 多層静電シールドポーチのリサイクル複雑性

- 4.3.3 地域ごとのコンプライアンスコード(JEDEC vs. IEC)における標準化の限定性

- 4.3.4 カーボンブラックおよび本質的に導電性のある繊維の供給不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

- 4.9 主要業績評価指標分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 トレイ

- 5.1.2 バッグおよびポーチ

- 5.1.3 フォーム

- 5.1.4 ボックスおよびコンテナ

- 5.1.5 テープおよびラベル

- 5.2 材料タイプ別

- 5.2.1 導電性プラスチック

- 5.2.2 散逸性プラスチック

- 5.2.3 導電性紙およびファイバーボード

- 5.2.4 金属入りシールドフィルム

- 5.3 エンドユーザー産業別

- 5.3.1 家庭用電化製品

- 5.3.2 車載用電子機器

- 5.3.3 産業用電子機器

- 5.3.4 航空宇宙および防衛

- 5.3.5 ヘルスケア機器

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Sealed Air Corporation

- 6.4.2 Smurfit Westrock plc

- 6.4.3 Conductive Containers Inc.

- 6.4.4 Storopack Hans Reichenecker GmbH

- 6.4.5 Botron Company Inc.

- 6.4.6 Desco Industries Inc.

- 6.4.7 Tekins Limited

- 6.4.8 3M Company (Electronics Materials)

- 6.4.9 LoPak Technologies Inc.

- 6.4.10 Elform Packaging Inc.

- 6.4.11 Shanghai Paoking Packaging Co. Ltd.

- 6.4.12 Static Control Components Inc.

- 6.4.13 Advance Packaging Corporation

- 6.4.14 Targray Industries Inc.

- 6.4.15 Antistat Inc.

- 6.4.16 Harcor Security Seals Pty Ltd.

- 6.4.17 ESD Products and Services GmbH

- 6.4.18 Burkle North America Inc.

- 6.4.19 GWP Group Limited

- 6.4.20 Jenson Packaging Limited

- 6.4.21 Suzhou Jiusheng Package Materials Co. Ltd.

- 6.4.22 Taiwan Lamination Industries, Inc.

- 6.4.23 Qingdao LianYaDa Packaging Co. Ltd.

- 6.4.24 Shenzhen J&J Industrial Packaging Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

電子・半導体デバイス輸送包装は、現代社会を支える電子機器の根幹をなす電子部品や半導体デバイスを、製造工場から次の工程、あるいは最終顧客へと安全かつ効率的に輸送するために不可欠な包装材および包装システム全般を指します。これらのデバイスは非常に精密で脆弱であり、輸送中に発生しうる静電気放電(ESD)、物理的衝撃、振動、温度・湿度変化、そして微細な汚染など、多岐にわたる外部要因から厳重に保護される必要があります。単に物理的な保護を提供するだけでなく、製品の品質維持、製造歩留まりの向上、そしてサプライチェーン全体の効率化に極めて重要な役割を担っています。

この輸送包装の主な種類は、その素材、形態、機能によって多岐にわたります。素材別では、帯電防止性や導電性を持たせたポリプロピレン(PP)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、ポリカーボネート(PC)などのプラスチック系材料が、トレイ、キャリアテープ、リール、ボックスなどに広く用いられています。また、湿気や酸化を防ぐための防湿バリアバッグにはアルミ箔などの金属系材料が、外装箱や緩衝材には紙や段ボール、発泡ウレタンやポリエチレンなどの発泡材が使用されます。形態別では、小型の表面実装部品(SMD)を自動実装機で扱うための「キャリアテープ&リール」、ICやLSI、BGAなどのパッケージ品を効率的にハンドリングするための「ICトレイ(JEDECトレイ)」、半導体ウェハを保護する「ウェハケース(FOUP/FOSBなど)」が代表的です。さらに、湿気からデバイスを守る「防湿バリアバッグ」や、静電気放電から保護する「帯電防止袋・シールドバッグ」、そして衝撃を吸収する「緩衝材」やこれらをまとめて保護する「外装箱」などがあります。機能別では、静電気対策(ESD対策)包装、防湿包装、防塵・クリーン包装、耐衝撃・耐振動包装、耐熱・耐寒包装などが挙げられ、デバイスの種類や輸送環境に応じて最適な組み合わせが選択されます。

これらの輸送包装は、半導体ウェハの製造工程間輸送から、ベアチップ、パッケージング前の部品、そして完成したIC、LSI、メモリ、LED、センサー、ディスプレイパネルなど、あらゆる電子デバイスの輸送に利用されます。具体的には、部品メーカーから組立工場、最終製品メーカー、さらには修理・交換部品の流通に至るまで、サプライチェーンのあらゆる段階でその役割を果たします。特に、クリーンルーム内での取り扱いが求められる高精度デバイスや、国際輸送における航空便や船便での長距離・長期間輸送においては、温度・湿度管理を含めた厳格な環境制御が可能な包装が求められます。また、製造ラインの自動化が進む中で、ロボットハンドリングや自動実装機、自動検査装置との連携を考慮した包装設計が不可欠となっています。

電子・半導体デバイス輸送包装に関連する技術は多岐にわたります。まず、包装材の性能を決定づける「材料科学」は、帯電防止材、導電材、防湿材、高機能緩衝材などの開発を支えています。次に、デバイスの故障原因の多くを占める静電気から保護するための「静電気対策技術(ESD対策)」は、導電性・帯電防止性材料の選定、適切な接地技術、静電気除去装置などと連携します。湿気や酸化からデバイスを守るためには、「防湿・気密技術」として、高性能バリアフィルム、乾燥剤、脱酸素剤、真空包装技術などが用いられます。また、微細な粒子による汚染を防ぐための「クリーンルーム技術」は、低発塵性材料の選定や洗浄技術、クリーン度管理と密接に関わっています。包装設計の最適化には、落下試験、振動試験、温湿度サイクル試験などによる「シミュレーション技術」が不可欠です。さらに、輸送中の環境をリアルタイムで監視し、履歴を管理するためのRFID、バーコード、各種センサーを用いた「IoT・トレーサビリティ技術」も重要性を増しています。近年では、環境負荷低減の観点から、リユース・リサイクル可能な包装材の開発や、バイオマスプラスチックなどの導入を進める「リサイクル・環境技術」も注目されています。

市場背景としては、IoT、AI、5G、電気自動車(EV)、データセンターなどの普及に伴い、電子デバイスの需要が世界的に拡大していることが最大の成長要因です。デバイスの小型化、高集積化、高性能化は、より高度な保護ニーズを生み出し、輸送包装への要求水準を高めています。また、グローバルサプライチェーンの複雑化と輸送距離の増大は、包装の信頼性と耐久性を一層重要にしています。製造現場における自動化・省人化のニーズも、自動ハンドリングに対応した包装設計を加速させています。一方で、コスト削減と高機能化の両立、RoHS指令やREACH規則、プラスチック規制など、世界的な環境規制強化への対応、災害やパンデミックといった予期せぬ事態に備えるサプライチェーンのレジリエンス強化、そして偽造品対策などが市場の主要な課題となっています。

今後の展望としては、まず「高機能化・多機能化」がさらに進むでしょう。より高度なESD・防湿・防塵性能はもちろんのこと、輸送中の温度、湿度、衝撃をリアルタイムで監視し、異常を検知・記録するスマート包装の普及が期待されます。電磁波シールド機能の付与など、新たな保護機能も求められる可能性があります。次に、「環境対応」は避けて通れないテーマです。バイオマスプラスチックや生分解性プラスチック、リサイクル材の積極的な導入が進み、包装材のリユース・リサイクルシステムの構築が加速するでしょう。包装材の軽量化・薄肉化も、資源消費と輸送コストの削減に貢献します。また、「自動化・省人化への貢献」も引き続き重要なトレンドです。ロボットハンドリングに適した形状や素材、自動開梱・梱包が可能な包装システム、RFIDなどを用いた在庫管理・追跡の効率化が求められます。標準化された汎用性の高い製品と、特定のデバイスに最適化されたカスタム品のバランスを取りながら、「標準化とカスタマイズの融合」が進むと考えられます。最終的には、包装設計段階から物流、そして廃棄までを一貫して考慮するライフサイクルアセスメント(LCA)の視点を取り入れ、サプライチェーン全体の最適化を目指す動きが加速していくでしょう。これらの進化は、電子・半導体産業の持続的な発展を支える上で不可欠な要素となります。