エレクトロニクス製造サービス市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

電子機器受託製造サービス(EMS)市場は、サービスタイプ(電子設計・エンジニアリング、試作・新製品導入(NPI)サービス、PCB実装など)、ビジネスモデル(受託製造、ターンキー製造など)、製造プロセス(表面実装技術、スルーホールおよび混合技術など)、最終用途産業(モバイル機器、家庭用電化製品など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

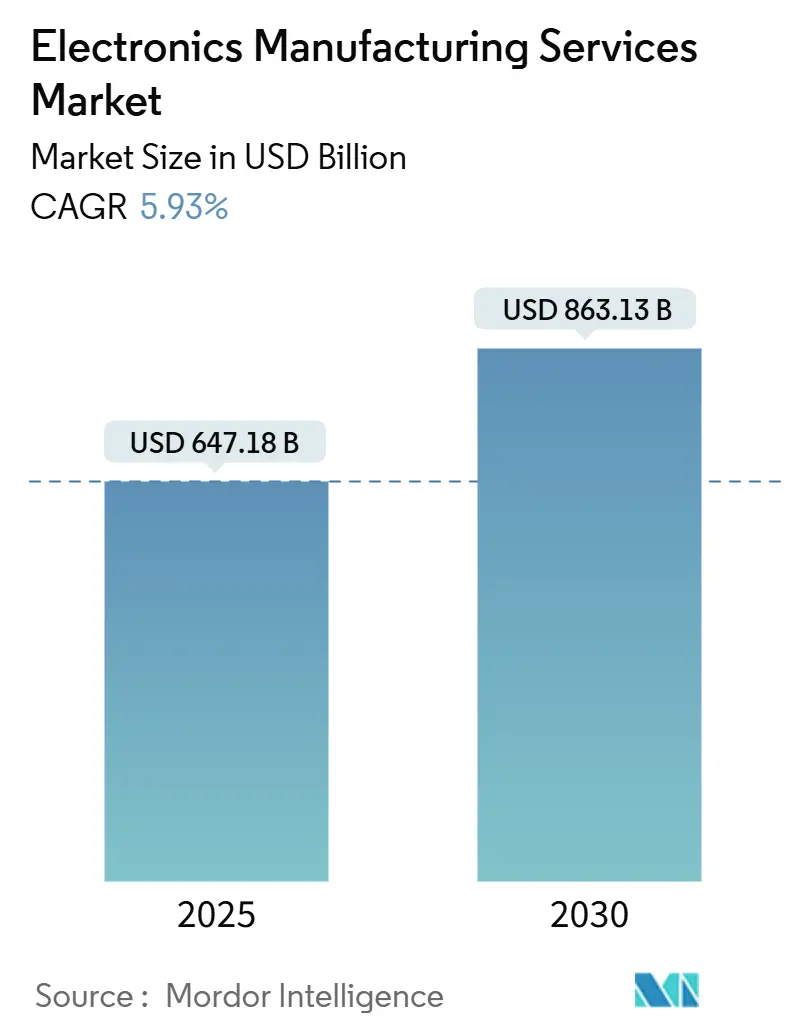

電子機器製造サービス(EMS)市場は、2025年には6,471億8,000万米ドルに達し、2030年には8,631億3,000万米ドルまで拡大し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.93%で成長すると予測されています。この成長は、OEMが研究開発に注力しつつ最先端の組立能力を活用するためにアウトソーシングを継続していることに起因しています。特に、AIインフラ機器の需要、車両の急速な電化、そして中国から多様な地域ハブへのサプライチェーンの再編が、市場を加速させる主要な要因となっています。一方で、IEC 60601やRoHS IIIといった規制コスト、半導体価格の変動、増大するサイバーセキュリティ要件が、プロバイダーに統合とコンプライアンス対応工場への投資を促しています。また、デジタルMESプラットフォームへのスマートファクトリー投資は、生産性を向上させ、高多品種少量生産プログラムにおける差別化を提供しています。

アジア太平洋地域は、市場規模および成長率の両方で最大の市場であり、最も急速に成長する地域とされています。市場の集中度は中程度です。

主要なレポートのポイント

* サービスタイプ別: 2024年にはPCBアセンブリとボックスビルドがEMS市場シェアの62.4%を占めました。アフターマーケットサービスは2030年までに8.4%のCAGRで成長すると予測されています。

* ビジネスモデル別: 2024年には受託製造が収益シェアの71.5%を占めましたが、オリジナルデザイン製造(ODM)は9.1%のCAGRで成長すると予測されています。

* 製造プロセス別: 2024年には表面実装技術(SMT)が78.5%のシェアでリードしましたが、先進パッケージングは10.3%のCAGRで成長する見込みです。

* 最終用途産業別: 2024年にはモバイルデバイスが需要シェアの66.5%を占めましたが、自動車およびEVエレクトロニクスは12.3%のCAGRで上昇すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの47.3%を占め、2030年までに13.1%のCAGRで成長しています。

グローバル電子機器製造サービス市場のトレンドと洞察

推進要因(Drivers)

1. OEMがコアコンピテンシーに集中するためのアウトソーシング: 北米および欧州のOEMは、高多品種少量生産プログラムにおける設備投資の削減とコアコンピテンシーへの集中を図るため、EMSパートナーへの依存を強めています。これにより、ブランドオーナーは設計、ソフトウェア、市場投入活動に支出を振り向けることが可能になります。特に、6ヶ月ごとの製品更新サイクルを要するコンシューマーエレクトロニクス分野では、ターンキープログラムの需要が急増しています。

2. サプライチェーンのニアショアリング/リショアリングの加速: 関税の不確実性やパンデミックによる物流の混乱を受け、2024年にはPCBおよびボックスビルドの生産能力がメキシコ、東欧、ASEAN地域へと急速に再配置されました。この動きは、単一国への依存を減らし、貨物リードタイムを最大40%短縮し、在庫リスクを低減する効果をもたらしています。

3. EVパワーエレクトロニクス需要の急増: 800ボルトのドライブトレインや炭化ケイ素(SiC)インバーターの普及により、PCBの層数が増加し、従来の自動車工場では対応が困難な微細配線や厚銅の能力が求められています。EMS企業は、選択はんだ付け、真空リフロー、高度なコンフォーマルコートラインへの早期投資により、ティア1サプライヤーとの複数年契約を獲得しています。

4. IIoTエッジデバイスの普及: 高密度相互接続(HDI)ボードやシステムインパッケージ(SiP)ソリューションは、AI推論とリアルタイム制御を組み合わせた堅牢なエッジゲートウェイなど、IIoT展開の中心となっています。アジアのEMSハブは、既存の半導体後工程の技術を活用し、ファンアウトウェハーレベルパッケージングや埋め込みダイパッケージングを提供しています。

5. IEC 60601およびFDA 21 CFR 820品質基準によるヘルスケアEMSアウトソーシングの増加: 医療機器分野における厳格な品質基準は、認定されたヘルスケアEMSアウトソーシングの需要を高めています。

6. コンシューマーデバイスの迅速な製品サイクルによるNPIおよびDfMサービス需要の増加: コンシューマーデバイスの迅速な製品投入サイクルは、柔軟な新製品導入(NPI)および製造性設計(DfM)サービスの必要性を高めています。

抑制要因(Restraints)

1. 半導体および受動部品のコスト変動によるEMSマージンの圧迫: 2024年にはメモリやパワーデバイスの価格が二桁変動し、顧客契約で部品表(BOM)価格が数四半期先まで固定されているEMS企業はリスクに晒されました。高帯域幅メモリの深刻な不足はAIサーバーの構築を圧迫しました。

2. 航空宇宙・防衛分野におけるIP保護の懸念: 2024年以降、欧州の規制当局は飛行に不可欠な電子機器に対するサイバーセキュリティ要件を強化し、アウトソーシング製造におけるデータ整合性リスクに焦点を当てました。ITARや類似のEU規制に準拠するプログラムでは、オンショアでアクセスが制限された生産ラインがますます指定されています。

3. スマートフォン分野におけるODMおよびOEM内製ラインとの競争: スマートフォン市場では、ODM(オリジナルデザイン製造)およびOEM(相手先ブランド製造)の内製ラインとの競争が激化しており、EMS企業のマージンに圧力をかけています。

4. RoHS IIIおよびREACHコンプライアンスによる既存施設への設備投資増加: RoHS IIIおよびREACHといった環境規制への準拠は、既存の製造施設にとって新たな設備投資を必要とし、コスト増の要因となっています。

セグメント分析

1. サービスタイプ別: ライフサイクル戦略がアフターマーケットプログラムを強化

PCBアセンブリとボックスビルドサービスが電子機器製造サービス市場収益の62.4%を占めました。クローズドループの持続可能性への嗜好の高まりにより、アフターマーケットサービスは8.4%のCAGRで成長し、より広範なEMS市場を上回っています。プロバイダーは、修理ハブを主要な大陸に拡大し、修理期間を短縮し、電子廃棄物を削減しています。OEMが同時並行エンジニアリングによるコスト削減を求める中、電子設計およびエンジニアリングのエンゲージメントが強化されました。2025年には、EUの循環経済指令により、部品の回収と再生が実行可能な収益源となりました。

2. ビジネスモデル別: ODMの成長が関係図を再構築

受託製造は2024年の収益の71.5%を占める基盤であり続けましたが、ブランドがワンストップソリューションを追求するにつれて、オリジナルデザイン製造(ODM)がより速く成長しました。ODMの収益は年間9.1%で増加すると予測されており、設計、調達、フルフィルメントが一つのベンダーに集約されるハイブリッドなエンゲージメントへとEMS市場を牽引しています。AIサーバーやセキュアなサプライチェーンを必要とする医療機器向けには、ターンキー製造が注目を集めました。

3. 製造プロセス別: 先進パッケージングが設備投資プロファイルを再形成

表面実装技術(SMT)は、高容量ボードにおけるコスト効率の高さから、2024年の電子機器製造サービス市場シェアの78.5%を占めました。しかし、システムインパッケージ(SiP)やその他の先進パッケージングフローは10.3%のCAGRを記録しました。AIアクセラレータや5G無線機には、ダイスタッキング、埋め込みインターポーザ、銅再配線層など、先進パッケージングでしか実現できない技術が必要とされました。システムインパッケージラインに関連するEMS市場規模は、2030年までに15%のシェアを占めると推定されています。

4. 最終用途産業別: 車両の電化が高付加価値コンテンツを追加

モバイルデバイスは2024年に依然として需要の66.5%を生み出しましたが、携帯電話のユニット成長は鈍化しました。自動車およびEVプログラムは12.3%のCAGRで成長し、従来のパワートレインと比較して車両あたりのボード価値が3倍になったことで、EMS市場を再形成しています。コンシューマーエレクトロニクスはウェアラブルやARヘッドセットへと多様化しました。産業オートメーションはIIoTゲートウェイやエッジAIモジュールを使用し、高信頼性と長寿命が求められるEMS製品の需要を牽引しています。

5. 地域別: 中国が依然として最大のEMS製造拠点

中国は2024年にEMS市場の50%以上を占め、依然として最大の製造拠点です。しかし、地政学的緊張とサプライチェーンの多様化の必要性から、東南アジア、インド、メキシコ、東ヨーロッパなどの地域が成長しています。これらの地域は、より低い労働コスト、政府のインセンティブ、および主要な最終市場への近接性を提供し、EMSプロバイダーにとって魅力的な代替手段となっています。特に、ベトナムとインドは、スマートフォンやその他の電子機器の製造において急速にシェアを拡大しています。北米とヨーロッパは、高付加価値製品、特に航空宇宙、防衛、医療機器の製造に焦点を当てています。

6. 主要なEMSプロバイダーの動向

主要なEMSプロバイダーは、市場の変化に対応するため、戦略的な投資と事業再編を進めています。Foxconn、Pegatron、Wistronなどの大手企業は、自動化とAIを活用した生産プロセスの最適化に注力しています。また、サプライチェーンのレジリエンスを高めるため、複数の地域にわたる製造拠点の分散化を進めています。中規模のEMS企業は、特定のニッチ市場や高付加価値サービスに特化することで競争力を維持しています。例えば、医療機器や産業用IoTデバイス向けの専門的なEMSソリューションを提供する企業が増加しています。M&A活動も活発であり、技術力の強化や市場シェアの拡大を目指す動きが見られます。

7. 市場の課題と機会

EMS市場は、地政学的リスク、サプライチェーンの混乱、熟練労働者の不足といった課題に直面しています。特に、米中間の貿易摩擦やCOVID-19パンデミックは、サプライチェーンの脆弱性を露呈させました。しかし、これらの課題は同時に、新たな機会も生み出しています。例えば、サプライチェーンの多様化は、新興地域におけるEMS製造の成長を促進しています。また、AI、5G、IoT、EVなどの新技術の普及は、EMSプロバイダーにとって新たなビジネスチャンスを創出しています。これらの技術は、より複雑で高度な電子部品の製造を必要とし、EMS企業は設計、プロトタイピング、テスト、量産までの一貫したサービスを提供することで、その価値を高めることができます。持続可能性とESG(環境・社会・ガバナンス)への関心の高まりも、EMS企業に環境に配慮した製造プロセスやリサイクル可能な製品設計への投資を促しています。

結論として、EMS市場は、技術革新、最終用途産業の変化、および地政学的要因によって大きく進化しています。高容量ボードが依然として市場を支配していますが、先進パッケージング技術の成長は、より複雑な電子機器の需要に応える上で不可欠です。自動車の電化と産業オートメーションは、高付加価値コンテンツの主要な推進力となっています。中国は最大の製造拠点であり続けるものの、サプライチェーンの多様化により、他の地域も成長を遂げています。EMSプロバイダーは、これらの変化に適応し、新たな技術と市場の機会を捉えるために、継続的な革新と戦略的な投資が求められています。

このレポートは、電子機器受託製造サービス(EMS)市場に関する詳細な分析を提供しています。EMSは、相手先ブランド製造業者(OEM)向けに電子部品やアセンブリの設計、製造、テスト、流通、修理サービスなどを提供するものです。本レポートでは、サービスタイプ、ビジネスモデル、製造プロセス、最終用途産業、および地域別に市場を詳細に分析し、市場規模と成長予測を提示しています。

市場は2025年に6,471.8億米ドルと評価され、2030年までに8,631.3億米ドルに達すると予測されています。サービスタイプ別では、PCBアセンブリとボックスビルドサービスが2024年に市場シェアの62.4%を占め、大量生産される消費者向けおよび産業向け製品の需要に牽引されています。地域別では、アジア太平洋地域が2024年に47.3%のシェアを占める最大の市場でありながら、ベトナムやインドへの生産能力分散と地域消費の増加により、13.1%の年平均成長率(CAGR)で最も急速に成長しています。電気自動車(EV)のパワーエレクトロニクスボードは高度なPCBおよびパッケージング技術を必要とし、自動車およびEVセグメントの収益を2030年まで12.3%のCAGRで押し上げています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。OEMが中核事業に集中し、北米およびヨーロッパの高品種少量生産セグメントにおける設備投資(Capex)を削減するため、アウトソーシングを強化していること。中国に対する関税措置後、サプライチェーンのニアショアリングおよびリショアリングがメキシコ、東ヨーロッパ、ASEAN地域で加速していること。高度なPCBアセンブリ能力を必要とするEVパワーエレクトロニクスの需要が急増していること。アジアにおけるIIoTエッジデバイスの普及が、HDI(高密度相互接続)および先進パッケージングEMSの需要を牽引していること。IEC 60601およびFDA 21 CFR 820といった厳格な品質基準が、認定されたヘルスケアEMSのアウトソーシングを増加させていること。消費者向けデバイスの迅速な製品サイクルが、柔軟な新製品導入(NPI)および製造性設計(DfM)サービスのニーズを高めていること。

一方で、市場の成長を抑制する要因も存在します。半導体および受動部品のコスト変動が激しく、EMS企業の利益率を圧迫していること。顧客契約が価格を固定していることが多く、企業は収益性を保護するためにヘッジやバッファの拡大を余儀なくされています。EUの航空宇宙および防衛分野では、知的財産(IP)保護への懸念からアウトソーシングが制限されていること。スマートフォン市場におけるODM(Original Design Manufacturer)やOEMの自社生産ラインとの競争が激化していること。RoHS IIIおよびREACH規制への準拠が、既存施設における設備投資を増加させていること。

本レポートでは、市場を以下の多様な側面から詳細に分析しています。サービスタイプ別(電子設計・エンジニアリング、プロトタイプ・NPIサービス、PCBアセンブリ、ボックスビルド・システムインテグレーション、テスト・認証、アフターマーケットサービスなど)、ビジネスモデル別(契約製造、ターンキー製造、ODM、プライベートラベル製造)、製造プロセス別(表面実装技術、スルーホールおよび混合技術、先進パッケージング・SiP)、最終用途産業別(モバイルデバイス、家電、自動車・EV、産業・オートメーション、ヘルスケア・医療機器、航空宇宙・防衛、IT・通信、照明、エネルギー・公益事業など)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域およびその主要国)です。

競争環境については、市場集中度、戦略的動向(パートナーシップ、生産能力拡張、ニアショアリング)、市場シェア分析、およびHon Hai Precision Industry Co., Ltd. (Foxconn)、Pegatron Corp.、Flex Ltd.、Jabil Inc.などの主要企業のプロファイルが含まれています。将来の展望と機会としては、メキシコ、ポーランド、ベトナムなどの新たなニアショアリング拠点、スマートファクトリーおよびデジタルMES(製造実行システム)の導入ロードマップ、サーキュラーエコノミーとE-wasteリバースロジスティクスの可能性、未開拓市場の評価などが挙げられています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OEMが中核事業に注力し、北米および欧州の高品種少量生産セグメントにおける設備投資を削減するためのアウトソーシング

- 4.2.2 中国関税後のメキシコ、東欧、ASEANへのサプライチェーンのニアショアリング/リショアリングの加速

- 4.2.3 高度なPCBアセンブリ能力を必要とするEVパワーエレクトロニクスの急増

- 4.2.4 IIoTエッジデバイスの普及がアジアにおけるHDIおよび高度パッケージングEMSの需要を促進

- 4.2.5 厳格なIEC 60601およびFDA 21 CFR 820品質基準が認定医療EMSアウトソーシングを促進

- 4.2.6 迅速なサイクルでの消費者向けデバイスの発売が、柔軟なNPIおよびDfMサービスのニーズを促進

-

4.3 市場の阻害要因

- 4.3.1 半導体および受動部品のコスト変動の増加がEMSマージンを圧迫

- 4.3.2 EUの航空宇宙および防衛分野におけるアウトソーシングを制限するIP保護の懸念

- 4.3.3 スマートフォンにおけるODMおよびOEM社内ラインからの競争

- 4.3.4 RoHS IIIおよびREACH準拠が既存施設への設備投資を増加

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望 – SMT、HDI、高度パッケージング、デジタルMES

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析(設備投資とM&Aの動向)

- 4.9 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(価値)

-

5.1 サービスタイプ別

- 5.1.1 電子機器の設計とエンジニアリング

- 5.1.2 プロトタイプおよびNPIサービス

- 5.1.3 PCBアセンブリ(SMT、スルーホール)

- 5.1.4 ボックスビルド / システム統合

- 5.1.5 テストと認証

- 5.1.6 アフターマーケットサービス(修理、リバースロジスティクス)

-

5.2 ビジネスモデル別

- 5.2.1 契約製造(CM)

- 5.2.2 ターンキー製造

- 5.2.3 オリジナルデザイン製造(ODM)

- 5.2.4 プライベートブランド製造

-

5.3 製造プロセス別

- 5.3.1 表面実装技術(SMT)

- 5.3.2 スルーホールおよび混合技術

- 5.3.3 高度なパッケージング / システムインパッケージ(SiP)

-

5.4 最終用途産業別

- 5.4.1 モバイルデバイス(スマートフォンおよびタブレット)

- 5.4.2 家庭用電化製品

- 5.4.3 自動車およびEV

- 5.4.4 産業およびオートメーション

- 5.4.5 ヘルスケア / 医療機器

- 5.4.6 航空宇宙および防衛

- 5.4.7 ITおよび通信(5G、データセンター)

- 5.4.8 照明

- 5.4.9 エネルギーおよび公益事業(スマートメータリング、PV)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国(スウェーデン、ノルウェー、フィンランド、デンマーク)

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 インド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 メキシコ

- 5.5.4.2 ブラジル

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(パートナーシップ、生産能力拡大、ニアショアリング)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 鴻海精密工業株式会社(フォックスコン)

- 6.4.2 ペガトロン株式会社

- 6.4.3 フレックス株式会社

- 6.4.4 ジャビル株式会社

- 6.4.5 ウィストロン株式会社

- 6.4.6 サンミナ株式会社

- 6.4.7 セレスティカ株式会社

- 6.4.8 ベンチマーク・エレクトロニクス株式会社

- 6.4.9 プレクサス株式会社

- 6.4.10 コンパル・エレクトロニクス株式会社

- 6.4.11 インベンテック株式会社

- 6.4.12 ユニバーサル・サイエンティフィック・インダストリアル株式会社(USI)

- 6.4.13 深セン開発科技株式会社

- 6.4.14 アスティールフラッシュ・グループ

- 6.4.15 キンボール・エレクトロニクス株式会社

- 6.4.16 スミトロニクス株式会社

- 6.4.17 ノーテック・システムズ株式会社

- 6.4.18 クリエーション・テクノロジーズ株式会社

- 6.4.19 インテグレーテッド・マイクロエレクトロニクス株式会社

- 6.4.20 ツォルナー・エレクトロニクAG

- 6.4.21 ニュー・キンポー・グループ(カルコンプ)

- 6.4.22 SIIX株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エレクトロニクス製造サービス、通称EMS(Electronics Manufacturing Services)とは、電子機器の設計、製造、組立、試験、物流、さらにはアフターサービスに至るまで、製品ライフサイクルの様々な段階を専門企業が受託するビジネスモデルでございます。これは、自社で製造設備や生産ラインを持たない、あるいは特定の製品の製造を外部に委託したいと考えるブランドオーナーやOEM(Original Equipment Manufacturer)企業にとって、非常に重要なパートナーシップを形成するものです。EMS企業は、高度な製造技術と豊富な経験、そして効率的なサプライチェーン管理能力を活かし、顧客企業の製品開発から市場投入までのプロセスを強力に支援いたします。これにより、顧客企業は研究開発やマーケティングといったコアビジネスに注力することが可能となり、コスト削減、生産効率の向上、市場投入時間の短縮、そして専門知識の活用といった多岐にわたるメリットを享受できる点で、現代のエレクトロニクス産業において不可欠な存在となっております。

EMSが提供するサービスの種類は多岐にわたり、顧客のニーズに応じて柔軟に選択できます。最も基本的な形態は、顧客から提供された設計図に基づいて製品の製造のみを行う「受託製造(Contract Manufacturing - CM)」でございます。これに対し、EMS企業が製品の設計段階から関与し、製造まで一貫して手掛けるサービスは「設計製造サービス(Design and Manufacturing Services - DMS)」と呼ばれます。さらに、EMS企業が独自に製品を設計・開発し、それを顧客ブランドで販売する「ODM(Original Design Manufacturing)」や、顧客とEMS企業が共同で設計・開発を行う「JDM(Joint Design Manufacturing)」といった形態もございます。これらのサービスは、顧客のアイデアを具体化し、市場ニーズに合わせた製品を迅速に開発・生産する上で非常に有効です。また、部品調達から製造、組立、検査、物流、さらにはアフターサービスまで、製品の全ライフサイクルをカバーする「フルターンキーサービス」も提供されており、顧客は製造に関するあらゆるプロセスをEMS企業に一任することができます。一方で、基板実装(SMT)、組立、検査といった特定の工程のみを委託するケースも多く、顧客は自社の強みとEMS企業の専門性を組み合わせることで、最適な生産体制を構築することが可能でございます。

EMSの用途は、コンシューマーエレクトロニクスから産業機器、自動車、医療、通信、航空宇宙、防衛といった幅広い産業分野にわたります。例えば、スマートフォン、PC、家電製品といった大量生産が求められる製品から、FA機器、医療機器、通信インフラ機器のような高信頼性や少量多品種生産が求められる製品まで、多種多様なエレクトロニクス製品の製造にEMSが活用されております。特に、スタートアップ企業にとっては、自社で高額な製造設備や専門人材を抱えることなく、製品を市場に投入できるため、事業立ち上げのハードルを大きく下げる役割を果たします。また、大手企業においても、生産能力の補完、特定の製品ラインの外部委託によるコスト最適化、あるいは新興市場への迅速な参入手段としてEMSが利用されております。製品のライフサイクルが短期化する現代において、少量多品種生産から大量生産まで、市場の変動に柔軟に対応できるEMSの能力は、企業の競争力を維持・向上させる上で極めて重要でございます。

EMSを支える関連技術は、常に進化を続けております。電子部品を基板表面に直接実装する「表面実装技術(SMT)」は、製品の小型化・高密度化に不可欠な基盤技術であり、EMS企業は最新のSMT設備を導入し、高精度な実装を実現しております。製造プロセスの品質管理においては、「自動光学検査(AOI)」や「自動X線検査(AXI)」といった技術が不良品の早期発見に貢献し、製品の信頼性を高めております。生産ラインの効率化と品質安定化のためには、ロボット技術や自動化システムが積極的に導入され、人件費の削減と生産能力の向上に寄与しております。近年では、IoT(モノのインターネット)やAI(人工知能)の活用が進み、生産データのリアルタイム収集・分析による予知保全、生産計画の最適化、さらにはスマートファクトリー化が推進されております。また、試作や少量生産、治具作成においては「3Dプリンティング」が活用され、開発期間の短縮に貢献しております。部品調達から製品出荷までの効率的な管理には「サプライチェーンマネジメント(SCM)システム」が不可欠であり、製品の企画から廃棄までの情報を一元管理する「PLM(Product Lifecycle Management)」も重要な役割を担っております。さらに、半導体や医療機器など、高精度な製品の製造には「クリーンルーム技術」が必須であり、EMS企業はこれらの先端技術を駆使して、顧客の多様な要求に応えております。

EMS市場の背景には、いくつかの重要な要因がございます。まず、グローバル化の進展により、生産拠点の分散と国際的なサプライチェーンの構築が不可欠となっております。これにより、EMS企業は世界各地に生産拠点を持ち、顧客のグローバル戦略を支援しております。次に、技術革新の加速と製品ライフサイルの短期化は、企業に新技術への迅速な対応と柔軟な生産体制を求めており、EMSの専門性と対応力が重宝されております。また、世界的なコスト競争の激化は、生産コスト削減への強い圧力を生み出し、EMS企業は効率的な生産プロセスと大規模な調達力を活かしてこれに応えております。環境規制の強化も重要な要素であり、RoHS指令やREACH規則といった環境負荷低減への対応は、EMS企業にとって必須の課題となっております。近年では、地政学的リスクの増大により、サプライチェーンのレジリエンス(強靭性)の重要性が高まっており、複数の生産拠点を持つEMS企業がリスク分散の役割を担うこともございます。さらに、人件費の高騰は自動化・省力化への投資を加速させ、少量多品種生産のニーズの増加は、カスタマイズ製品への対応力をEMS企業に求めております。このような市場環境の中で、EMS企業自身もDX(デジタルトランスフォーメーション)を推進し、より高度なサービス提供を目指しております。

将来のEMS市場は、さらなる高付加価値化と技術革新への対応が鍵となります。単なる製造受託に留まらず、設計、開発、コンサルティング、アフターサービスまで含めたトータルソリューションの提供が主流となるでしょう。IoT、AI、ビッグデータ活用によるスマートファクトリーの進化は、生産性向上、品質管理の徹底、そして予知保全の高度化を一層推進し、EMS企業の競争力を高めます。また、地政学的リスクや自然災害に強い、より強靭で最適化されたサプライチェーンの構築は、今後も重要な課題であり続けます。環境負荷低減、リサイクル、エシカル調達といったサステナビリティへの対応も、企業の社会的責任としてEMS企業に強く求められるようになります。5G、AIoT、EV(電気自動車)、再生可能エネルギー関連機器など、新たな技術分野の台頭は、EMS企業にとって新たなビジネスチャンスをもたらし、これらの新興市場への迅速な対応が成長の原動力となります。特定の地域への生産集中リスクを回避するため、地域分散型生産や地産地消のニーズも高まることが予想されます。知的財産保護やサイバーセキュリティ対策といったセキュリティの強化も、デジタル化が進む中で不可欠な要素となります。そして、これらの高度なサービスを提供し続けるためには、高度な技術を持つ人材の確保と育成が、EMS企業にとって最も重要な経営課題の一つとなるでしょう。EMSは、今後もエレクトロニクス産業の発展を支える中核的な存在として、その役割を拡大していくことが期待されております。