電気生理学機器市場 規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

電気生理学デバイス市場レポートは、製品(診断用EPカテーテル、アブレーションカテーテル、EPラボラトリー設備など)、用途(心房細動、心房粗動、AVNRT、WPW症候群など)、エンドユーザー(病院、ASC、心臓EPラボ、学術機関など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気生理学デバイス市場の概要:成長トレンドと予測(2025年~2030年)

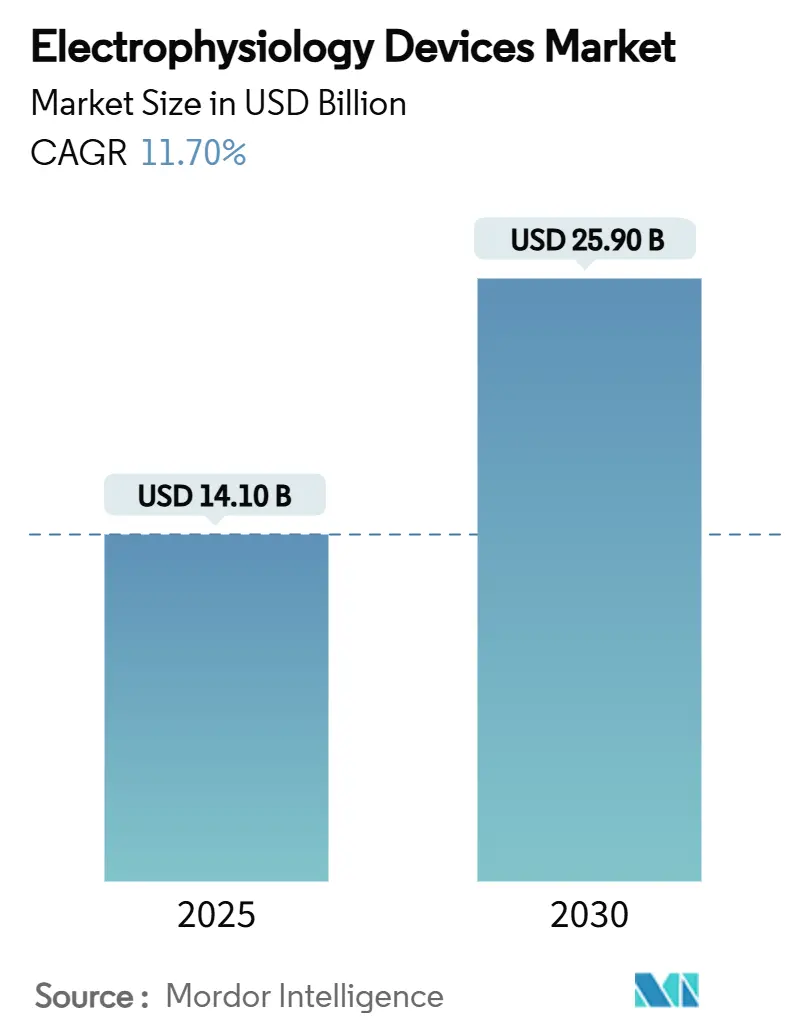

電気生理学デバイス市場は、2025年に141億米ドルに達し、2030年には259億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.70%です。この成長は、高齢化による心房細動の有病率増加、低侵襲カテーテル治療への移行、および手技時間の短縮と安全性の向上をもたらす技術革新によって牽引されています。特に、パルスフィールドアブレーション(PFA)プラットフォーム、AI対応マッピングソフトウェア、リードレス植込み型デバイスへの継続的な投資が、新たな収益源を開拓し、対象患者層を拡大しています。また、外来診療施設を開放する償還制度改革や、PFAが熱アブレーションと比較して99.1%の肺静脈隔離成功率を示す強力な臨床データも市場拡大を後押ししています。しかし、短期的には、フッ素ポリマーの供給制約や、高成長地域における熟練した専門医の不足が手技量を制限する可能性があります。

主要なポイント

* 製品カテゴリー別: 診断用EPカテーテルが2024年に市場シェアの38.2%を占め、パルスフィールドアブレーションカテーテルは2030年までに17.5%のCAGRで拡大すると予測されています。

* 用途別: 心房細動治療が2024年に市場規模の40.7%を占め、2030年までに13.2%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院が2024年に24.3%の収益シェアを保持しましたが、外来手術センター(ASC)は2030年までに12.8%のCAGRで最も速い成長を記録しています。

* 地域別: 北米が2024年に市場の24.9%を占めましたが、アジア太平洋地域は2030年までに11.4%のCAGRで最も力強い地域的成長を遂げると予測されています。

市場の推進要因

1. 心房細動の世界的有病率の増加: 不整脈の発生率の急増は、市場の主要な牽引力です。世界の心房細動患者数は2017年に3,760万人でしたが、2050年までに6,000万人を超えると予測されています。80歳以上の成人では有病率が10%を超え、薬物療法だけでは効果がない患者の安定したパイプラインを生み出しています。これにより、診断用カテーテル、マッピングコンソール、植込み型デバイスの需要が高まり、早期アブレーション戦略が市場でのデバイス利用率を直接押し上げています。この人口動態の変化は、CAGRに+3.20%の影響を与えると予測されています。

2. 3Dマッピングおよびナビゲーションシステムの急速な採用: アボットのEnSite X、ジョンソン・エンド・ジョンソンのCARTO 3 V8、ボストン・サイエンティフィックのRhythmiaプラットフォームがこの分野をリードしています。これらのシステムは、症例ごとに100万以上のデータポイントを収集し、正確な病変配置とX線透視時間の短縮を可能にします。臨床研究では、マッピングラボのアップグレード後、手技時間が23%短縮され、スループットが18%向上したことが示されています。AIモジュールによる電圧マップ解釈の自動化が進むにつれて、この傾向はさらに強まるでしょう。CAGRへの影響は+2.80%です。

3. 低侵襲カテーテルアブレーションへの移行: カテーテルアブレーションは、心房細動患者の75%で洞調律を確保し、外科手術よりも入院日数が少なくて済みます。PFAは、隣接組織を温存する電気穿孔法を用いることで、手技の合併症を減らし、エネルギー供給時間を大幅に短縮し、リスク・ベネフィットの計算を変えました。米国メディケア・メディケイドサービスセンター(CMS)は、心臓アブレーションが外来施設に移行することで、10年間で4億5,000万米ドルのメディケア費用削減を見込んでおり、外来手術センター(ASC)ネットワークでの採用を加速させ、市場の二桁成長を支えています。CAGRへの影響は+2.10%です。

4. AI支援EPワークフローの出現: アルゴリズムは1分以内に不整脈の焦点を見つけ出し、Vektor MedicalのvMapは9種類の不整脈で98.7%の地域精度を達成しています。AIガイド下アブレーションは、TAILORED-AF試験において、従来の肺静脈隔離と比較して12ヶ月後の心房細動非発生率を88%に向上させました(従来は70%)。アプリケーションは、ECGトリアージ、突然死リスク予測、ラボ資産の予知保全にまで及びます。CAGRへの影響は+1.90%です。

5. 高齢化人口と心血管疾患の負担: 高齢化は心血管疾患の有病率を高め、電気生理学デバイスの需要を長期的に押し上げる要因となっています。CAGRへの影響は+1.50%です。

6. 償還制度改革による外来EPラボの増加: 主に北米において、償還制度改革が外来EPラボの設立を後押しし、市場成長に短期的な影響を与えています。CAGRへの影響は+1.20%です。

市場の抑制要因

1. 高い手技およびデバイスコスト: メディケアの連続的な削減により、米国における心房細動アブレーションの償還額は2年間で35.7%減少し、医療提供者の利益率を圧迫しています。次世代PFAジェネレーターやマッピングスイートの設備投資は、ラボあたり100万米ドルを超えることがあり、小規模なセンターにとっては障壁となります。低所得国では保険加入率が低く、公的予算が限られているため、価格圧力はさらに増大します。コストが抑制されなければ、人口動態による強い需要にもかかわらず、新興市場での電気生理学デバイスの普及が減速する可能性があります。CAGRへの影響は-2.40%です。

2. 熟練した電気生理学専門医の不足: 米国には2,571人の認定電気生理学専門医しかおらず、2032年までに小児科のカバー率が29%減少する恐れがあります。欧州では、構造化されたフェローシップがESC加盟国の49%でしか利用できないなど、トレーニングへのアクセスにばらつきがあります。専門医の不足は、患者の待機リストを長くし、病院が新しいEPスイートへの投資をためらう原因となり、高成長地域の処置能力を制限しています。AIガイダンスや遠隔メンタリングがこのボトルネックを緩和する可能性がありますが、実質的な改善には今後10年かかると見られています。CAGRへの影響は-1.80%です。

3. 高度カテーテル用フッ素ポリマーのサプライチェーンボトルネック: 2024年のフッ素ポリマー不足が高性能カテーテルの生産を抑制したように、サプライチェーンのボトルネックは世界的な問題であり、特にハイテクカテーテル分野に集中しています。これは市場に短期的な影響を与え、CAGRに-1.30%の影響を与えます。

4. 接続されたEPデバイスにおけるサイバーセキュリティと相互運用性の課題: 主に北米と欧州で顕著ですが、世界的に拡大しており、接続されたEPデバイスにおけるサイバーセキュリティと相互運用性の問題が市場の成長を妨げる可能性があります。CAGRへの影響は-0.90%です。

セグメント分析

* 製品別: PFA技術が従来のアブレーションを破壊

診断用EPカテーテルは2024年に38.2%のシェアを維持し、信号取得とペーシングに不可欠な役割を果たしています。しかし、収益はパルスフィールドアブレーション(PFA)カテーテルに移行しており、臨床医が隣接組織への損傷を避ける組織選択的エネルギーを採用するにつれて、年間17.5%の成長が予測されています。ボストン・サイエンティフィックのFARAPULSEやメドトロニックのPulseSelectシステムは、30分未満で肺静脈隔離を完了し、ラボの回転時間を短縮し、ジェネレーターや使い捨てスリーブの継続的な設備販売を促進しています。

* エンドユーザー別: 病院が主要なエンドユーザーであり続ける

病院は、EPラボの設立、熟練した医療専門家の雇用、および高度なEPデバイスへの投資により、EPデバイス市場の主要なエンドユーザーであり続けています。2024年には、病院が市場の55.3%を占めると予測されています。しかし、外来手術センター(ASC)は、低侵襲手術への需要の高まりと、患者にとってより費用対効果の高い選択肢を提供することで、成長を加速させています。

地域分析

* 北米が市場をリード

北米は、心房細動(AF)の有病率の高さ、高度な医療インフラ、および主要な市場プレーヤーの存在により、EPデバイス市場を支配しています。米国は、この地域の市場成長に大きく貢献しています。しかし、アジア太平洋地域は、医療費の増加、高齢化人口、および医療意識の高まりにより、最も急速に成長している地域として浮上しています。中国とインドは、この地域の市場成長を牽引する主要国です。

競争環境

EPデバイス市場は、ボストン・サイエンティフィック、メドトロニック、ジョンソン・エンド・ジョンソン、アボット・ラボラトリーズなどの主要プレーヤーが存在する競争の激しい市場です。これらの企業は、市場シェアを獲得するために、新製品の開発、戦略的提携、および買収に注力しています。例えば、ボストン・サイエンティフィックは、FARAPULSE PFAシステムで市場をリードしており、メドトロニックはPulseSelect PFAシステムで追随しています。ジョンソン・エンド・ジョンソンは、CARTO 3システムなどのマッピング技術で強力な存在感を示しています。アボット・ラボラトリーズは、Confirm Rx挿入型心臓モニターなどの診断用EPデバイスに注力しています。

結論

EPデバイス市場は、心房細動の有病率の増加、技術の進歩、および低侵襲手術への需要の高まりにより、今後数年間で大幅な成長を遂げると予想されます。パルスフィールドアブレーション(PFA)技術は、市場を破壊し、従来の熱アブレーション技術に代わるものとして浮上しています。北米は市場をリードし続ける一方で、アジア太平洋地域は最も急速に成長している地域として浮上しています。競争環境は激しく、主要プレーヤーは市場シェアを獲得するために新製品の開発と戦略的提携に注力しています。

このレポートは、世界の電気生理学デバイス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場概況と成長予測

世界の電気生理学デバイス市場は、2025年には141億米ドルの規模に達しました。2030年までに年平均成長率(CAGR)11.7%で拡大し、259億米ドルに達すると予測されています。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的な心房細動の有病率上昇。

* 3Dマッピングおよびナビゲーションシステムの急速な導入。

* 低侵襲カテーテルアブレーションへの治療法の移行。

* 高齢化の進展とそれに伴う心血管疾患の負担増加。

* AI(人工知能)支援型電気生理学(EP)ワークフローの出現。AIマッピングツールであるvMapは、不整脈源を1分以内に特定し、臨床試験で12ヶ月間の不整脈フリー率を88%に向上させています。

* 償還制度改革による外来EPラボの増加。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高い処置費用とデバイスコスト。

* 訓練された電気生理学者の不足。特に新興市場における普及の主要な障壁となっています。

* 先進カテーテル製造におけるフッ素樹脂サプライチェーンのボトルネック。

* コネクテッドEPデバイスにおけるサイバーセキュリティと相互運用性の課題。

主要な製品セグメントと地域動向

製品別では、パルスフィールドアブレーション(PFA)カテーテルが、熱エネルギーシステムからの移行に伴い、17.5%という最も速いCAGRで成長すると予測されています。

地域別では、アジア太平洋地域が「次の成長フロンティア」と見なされており、病院建設プログラムの推進、心血管疾患の負担増、中国におけるFARAPULSEの承認といった規制承認の加速により、11.4%のCAGRで成長する見込みです。

レポートの分析範囲

本レポートでは、市場を以下の要素で詳細に分析しています。

* 製品別: 診断用EPカテーテル(従来型、先進型、超音波)、アブレーションカテーテル(高周波、凍結アブレーション、パルスフィールド)、EPラボ設備(3Dマッピングシステム、記録システム、RF発生器、凍結コンソール)、植込み型電気生理学デバイス(心臓ペースメーカー、植込み型除細動器)。

* 用途別: 心房細動、心房粗動、房室結節リエントリー性頻拍(AVNRT)、WPW症候群、心室頻拍、その他の不整脈。

* エンドユーザー別: 病院、外来手術センター、心臓電気生理学ラボ、学術・研究機関。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な地理的分析。

競争環境

競争環境については、市場集中度、市場シェア分析、およびAbbott Laboratories、Johnson & Johnson、Medtronic plc、Boston Scientific Corporationなど主要20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場の機会と将来の展望

レポートはまた、未開拓領域と満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

このレポートは、電気生理学デバイス市場の現状と将来の成長機会を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な心房細動の有病率の上昇

- 4.2.2 3Dマッピングおよびナビゲーションシステムの急速な導入

- 4.2.3 低侵襲カテーテルアブレーションへの移行

- 4.2.4 高齢化人口と関連する心血管疾患の負担

- 4.2.5 AI支援EPワークフローの出現

- 4.2.6 償還改革によって後押しされる外来EPラボ

-

4.3 市場の阻害要因

- 4.3.1 高い処置およびデバイスコスト

- 4.3.2 訓練された電気生理学者の限られた数

- 4.3.3 先進カテーテルにおけるフッ素樹脂サプライチェーンのボトルネック

- 4.3.4 接続されたEPデバイスにおけるサイバーセキュリティと相互運用性の課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 診断用EPカテーテル

- 5.1.1.1 従来型

- 5.1.1.2 先進型(操縦可能、灌流式)

- 5.1.1.3 超音波

- 5.1.2 アブレーションカテーテル

- 5.1.2.1 高周波

- 5.1.2.2 凍結アブレーション

- 5.1.2.3 パルスフィールド(PFA)

- 5.1.3 EPラボ設備機器

- 5.1.3.1 3Dマッピングシステム

- 5.1.3.2 記録システム

- 5.1.3.3 RFジェネレーター&クライオコンソール

- 5.1.4 植込み型電気生理デバイス

- 5.1.4.1 心臓ペースメーカー

- 5.1.4.2 植込み型除細動器(ICD)

-

5.2 用途別

- 5.2.1 心房細動

- 5.2.2 心房粗動

- 5.2.3 房室結節リエントリー性頻拍(AVNRT)

- 5.2.4 ウォルフ・パーキンソン・ホワイト(WPW)症候群

- 5.2.5 心室頻拍

- 5.2.6 その他の不整脈

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 心臓電気生理学ラボ

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ジョンソン・エンド・ジョンソン

- 6.3.3 メドトロニック plc

- 6.3.4 ボストン・サイエンティフィック・コーポレーション

- 6.3.5 バイオトロニック SE & Co. KG

- 6.3.6 マイクロポート・サイエンティフィック・コーポレーション

- 6.3.7 アキュタス・メディカル

- 6.3.8 ステレオタクシス Inc.

- 6.3.9 コニンクリケ・フィリップス N.V.

- 6.3.10 シーメンス・ヘルシニアーズ

- 6.3.11 GEヘルスケア

- 6.3.12 レプ・メディカル

- 6.3.13 キャスビジョン ApS

- 6.3.14 カーディウム Inc.

- 6.3.15 コアマップ

- 6.3.16 オスカー Inc.

- 6.3.17 イムリコア・メディカル・システムズ

- 6.3.18 アダージョ・メディカル

- 6.3.19 イエナバルブ・テクノロジー

- 6.3.20 ベクター・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気生理学機器とは、生体内で発生する微弱な電気信号を測定、記録、解析するための医療機器および研究機器の総称です。神経細胞の活動電位、心筋細胞の興奮、筋肉の収縮に伴う電位変化など、生命活動の根源にある電気現象を捉えることで、生体の機能や異常を理解するために不可欠なツールとなっています。これらの機器は、基礎研究における生命現象の解明から、臨床現場での疾患の診断、さらには治療に至るまで、幅広い分野で活用されています。その目的は、目に見えない電気信号を可視化し、定量的に評価することで、生体の複雑なメカニズムを解き明かすことにあります。

電気生理学機器は、測定対象や機能によって多岐にわたります。主な種類としては、脳の電気活動を頭皮上から記録する「脳波計(EEG)」、筋肉の電気活動を測定する「筋電計(EMG)」、心臓の電気活動を記録する「心電計(ECG)」が挙げられます。これらは非侵襲的な測定機器の代表例です。より詳細な神経活動を捉えるためには、感覚刺激に対する脳の反応を測定する「誘発電位測定装置(EP)」や、個々の細胞の膜電位やイオンチャネルの機能を解析する「パッチクランプ装置」、多数の細胞や組織からの電気信号を同時に記録する「多点電極アレイ(MEA)」などが用いられます。機能面では、微弱な生体信号を増幅する「アンプ」、信号をデジタル化して記録する「データ収集システム」、生体に電気刺激を与える「刺激装置」、そして記録されたデータを処理・可視化する「解析ソフトウェア」などが組み合わされて使用されます。近年では、光遺伝学やカルシウムイメージングといった光学技術と融合したシステムも登場し、より多角的な情報取得が可能になっています。

電気生理学機器の用途は、基礎研究と臨床応用の両面で非常に広範です。基礎研究においては、神経科学分野で脳機能、記憶、学習、意識のメカニズム解明に貢献し、心臓生理学では不整脈や心筋症の発症メカニズム、薬理学では薬剤の作用機序や安全性評価、細胞生物学ではイオンチャネルや受容体の機能解析に不可欠です。臨床診断では、神経内科領域でてんかん、脳卒中、神経変性疾患(パーキンソン病、アルツハイマー病など)の診断や病態評価に脳波計、筋電計、誘発電位測定装置が用いられます。循環器内科では、心電計や電気生理学的検査によって不整脈の種類や重症度を診断します。また、手術中の神経モニタリングにも活用され、神経損傷のリスクを低減します。治療面では、パーキンソン病やうつ病に対する「深部脳刺激(DBS)」、うつ病やリハビリテーションに応用される「経頭蓋磁気刺激(TMS)」、不整脈の根治を目指す「カテーテルアブレーション」など、電気刺激を用いた治療法において、その効果の評価や誘導に重要な役割を果たしています。

電気生理学機器の進化は、様々な関連技術の発展と密接に関わっています。まず、生体信号からノイズを除去し、必要な情報を抽出するための「高度な信号処理技術」は不可欠です。近年では、膨大な電気生理学データを効率的に解析し、パターン認識や診断支援を行うために「AI(人工知能)や機械学習」の導入が進んでいます。また、生体内に直接接触する電極やインプラントにおいては、長期的な安定性と安全性を確保するための「生体適合性材料」の開発が重要です。微小な電極やセンサーを実現する「マイクロ・ナノ加工技術(MEMS)」は、高密度な信号記録や細胞レベルでの精密な操作を可能にしました。さらに、光遺伝学やカルシウムイメージングといった「光学技術」との融合により、電気信号と細胞活動の視覚的情報を同時に取得できるようになっています。ワイヤレス通信技術の進展は、装着型や埋め込み型デバイスの実現を加速させ、患者のQOL向上に貢献しています。これらの技術が複合的に作用し、電気生理学機器の性能向上と応用範囲の拡大を支えています。

電気生理学機器の市場は、世界的な高齢化の進展に伴う神経疾患や心血管疾患の増加を背景に、着実に成長を続けています。特に、てんかん、パーキンソン病、アルツハイマー病などの神経変性疾患の患者数増加は、診断・治療機器への需要を押し上げています。また、非侵襲的かつ低侵襲的な診断・モニタリング技術へのニーズの高まりも市場拡大の要因です。基礎研究分野においても、脳科学研究の国家プロジェクトや製薬企業の創薬研究投資が活発であり、高性能な研究用電気生理学機器の需要を牽引しています。一方で、機器の高コスト性、操作に専門知識を要すること、データの標準化と相互運用性の課題、そしてインプラント型デバイスにおける倫理的・規制的側面などが市場成長の障壁となる可能性もあります。主要な市場プレイヤーは、GEヘルスケア、フィリップス、シーメンスヘルスケアといった大手医療機器メーカーから、特定の研究分野に特化した専門メーカーまで多岐にわたります。ウェアラブルデバイスやホームモニタリングの普及も、新たな市場セグメントを創出しつつあります。

電気生理学機器の将来は、技術革新と社会ニーズの変化によって大きく変貌を遂げると予測されます。最も顕著なトレンドは、「小型化・高機能化」であり、ウェアラブルデバイスや埋め込み型デバイスの進化により、日常生活における生体信号の常時モニタリングや、より自然な形での治療介入が可能になるでしょう。また、「非侵襲性・低侵襲性の向上」は、患者負担の軽減と診断・治療の普及を促進します。AIや機械学習とのさらなる融合は、膨大な生体データの自動解析、疾患の早期発見、個別化医療の実現に不可欠な要素となります。将来的には、電気生理学データと画像情報、生化学情報などを統合する「マルチモーダル化」が進み、より包括的な生体情報解析が可能になるでしょう。特に注目されるのは、「ブレイン・マシン・インターフェース(BMI)」の発展です。これにより、思考による義肢の制御や、コミュニケーション支援、さらには感覚の再現といった革新的な応用が期待されます。デジタルヘルスケアや遠隔医療への貢献も大きく、予防医療や疾患管理の新たなパラダイムを創出する可能性を秘めています。神経変性疾患や精神疾患に対する新たな治療法の開発においても、電気生理学機器は中心的な役割を担い続けることでしょう。