電気めっき市場 規模・シェア分析:成長動向と予測(2025-2030年)

めっき市場レポートは、業界をめっきタイプ別(バレルめっき、ラックめっき、連続めっき、インラインめっき)、機能用途別(装飾用、機能用)、金属別(金、銀、銅など)、エンドユーザー産業別(自動車、電気・電子、半導体パッケージングなど)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気めっき市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、電気めっき市場の規模、成長、トレンド分析、および2030年までの産業レポートをまとめたものです。電気めっき市場は、めっきタイプ(バレルめっき、ラックめっき、連続めっき、インラインめっき)、機能的用途(装飾用、機能用)、金属(金、銀、銅など)、最終用途産業(自動車、電気・電子、半導体パッケージングなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。

市場概要

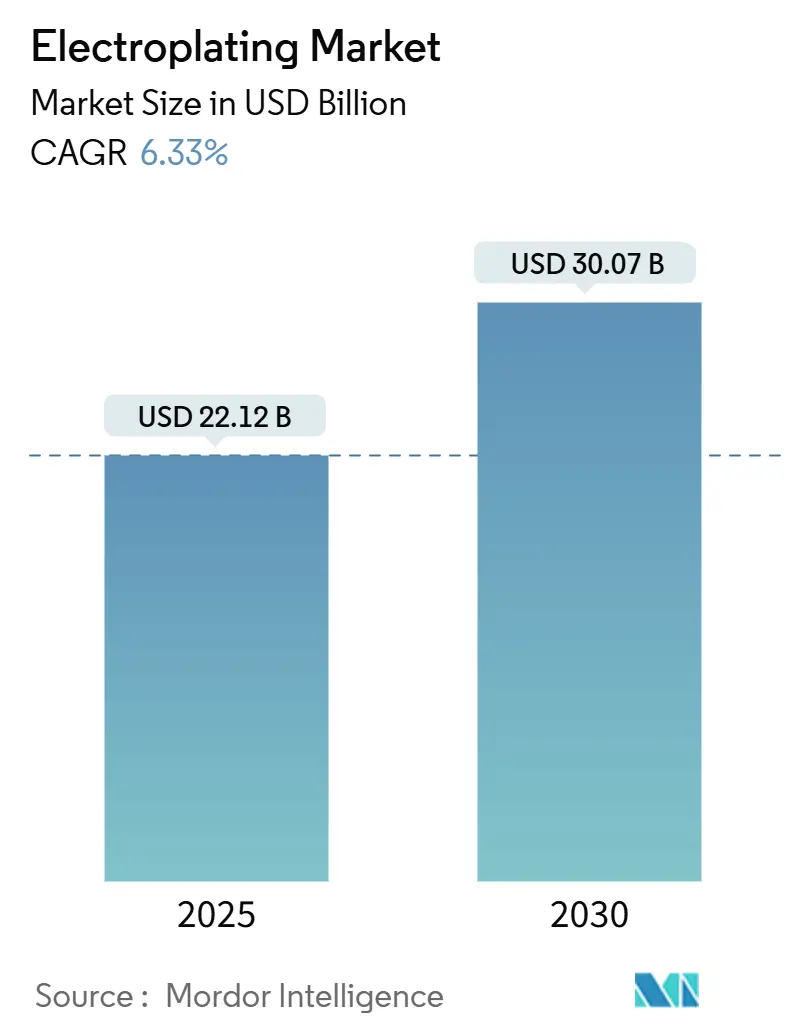

電気めっき市場は、2025年には221.2億米ドルと推定され、2030年には300.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.33%です。北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場分析

電気めっき市場は、エレクトロニクス、自動車、半導体パッケージング、産業機器などにおいて、耐摩耗性、導電性、耐腐食性コーティングに対する高い需要が持続的に存在することで成長を維持しています。ニッケルやパラジウムの価格が大きく変動し、クロム規制が強化された時期でも、この需要が市場を支えました。

消費者デバイスの小型化、5G基地局クラスターの展開、電気自動車のパワーエレクトロニクス需要の拡大は、ニッケル、パラジウム、金を組み合わせた多層仕上げの需要を押し上げました。CHIPS法に関連する投資は、北米と欧州の地元サプライヤーがリアルタイムの浴液化学制御を備えたインラインリールツーリールラインを導入することを奨励しました。一方、アジア太平洋地域は、その密なサプライチェーンと製錬能力を通じて、生産量でリーダーシップを維持しています。同時に、カリフォルニア州で2027年に迫る装飾用六価クロムの使用期限は、従来の六価浴と同等の硬度と輝度を両立させる三価システムの実用化を加速させています。

主要なレポートのポイント

* めっきタイプ別: 2024年にはバレルめっきプロセスが電気めっき市場の収益シェアの34%を占め、主導的な地位を維持しました。一方、インラインリールツーリールシステムは2030年までに8.8%のCAGRで拡大すると予測されています。

* 機能的用途別: 2024年には性能重視のコーティングが電気めっき市場シェアの64%を占め、このセグメントは2030年までに8.1%のCAGRで成長すると予測されています。

* 金属別: 2024年にはニッケルが電気めっき市場シェアの28%を占めました。パラジウムは2025年から2030年の間に9.5%と最も速いCAGRを記録すると予想されています。

* 最終用途産業別: 2024年には電気・電子産業が電気めっき市場の38%を占めました。半導体パッケージングは2030年までに10.9%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が電気めっき市場の48%を占めました。北米は2025年から2030年までに7.6%と最も速いCAGRを記録すると予測されています。

世界の電気めっき市場のトレンドと洞察

成長促進要因:

* EVおよびADASグレードコネクタからの強い需要: 世界的な電気自動車の生産増加と先進運転支援システム(ADAS)の普及により、コネクタの信頼性要件が高まっています。これにより、振動、高電流、熱サイクルに耐える多層ニッケル・パラジウム・金積層の需要が増加しています。

* 自動車における機械加工部品の軽量化推進: 自動車メーカーは、燃費向上とEV航続距離延長のため、機械加工された亜鉛や鋼鉄部品をめっきされたエンジニアリングプラスチックに置き換え、部品質量を最大70%削減しています。

* ウェアラブルおよび補聴器の小型化: 2024年に出荷された補聴器レシーバーやスマートウォッチの健康センサーは、信号完全性のためにパルスめっきされた銅および金膜に依存する100µm以下の特徴を備えています。

* 5Gインフラの高密度化: スモールセル展開には、ユニットあたり複数の高周波プリント基板が必要であり、挿入損失を39GHzまで抑制するために超平滑な銅および無電解金層が利用されています。

* 米国/EUにおける半導体パッケージングラインの国内回帰: CHIPS法に関連する投資は、北米と欧州の地元サプライヤーがインラインリールツーリールラインを導入することを奨励しています。

成長抑制要因:

* ニッケルおよびパラジウム価格の変動: 2024年にはLMEニッケルが単一セッションで20%を超える急騰を経験し、高純度供給が逼迫したため、電気めっきユーザーに圧力がかかりました。

* REACHおよび米国EPAによる六価クロム禁止の強化: EUの更新された認可期限と米国EPAの排出計画により、三価クロムシステムの需要が加速しています。カリフォルニア州は、装飾ラインでの六価クロムの使用を2027年1月までに、機能ラインでの使用を2039年までに停止するよう義務付けています。

* 高精度めっき作業員のスキルギャップ: 特に北米と欧州で深刻な影響が出ており、熟練した作業員の不足が課題となっています。

セグメント分析

* めっきタイプ別: バレルめっきは、バルクファスナー、スプリング、クリップなどの経済的な大量処理に利用され、2024年には34%の収益シェアを占めました。一方、半導体リードフレーム、フレキシブル回路、リボンコネクタなどの微細な部品には、マイクロアンペア秒の電流制御と0~20m/分の可変ウェブ速度を必要とするインラインリールツーリールシステムが、2030年までに8.8%のCAGRで成長すると予測されています。

* 機能的用途別: 機能性仕上げは、耐食性、耐摩耗性、電気的性能の向上を目的としており、2024年には電気めっき市場の64%を占め、年間8.1%で成長する見込みです。装飾セグメントは小さいものの、シアン化物を使用しないイオン液体浴化学や、ウェアラブルおよび自動車内装向けの新しい色域に関する研究開発が進んでいます。

* 金属別: ニッケルは、EVバッテリープレートの拡散バリア層を形成する高リン無電解浴での使用に支えられ、2024年には28%の市場シェアを占めました。パラジウムは、スルーシリコンビアキャップ、銅ピラー、高周波コネクタピンなど、低接触抵抗で耐食性の高い仕上げが優先される用途で、2030年までに9.5%のCAGRで拡大すると予測されています。

* 最終用途産業別: 電気・電子製品は、スマートフォンコネクタ、産業用センサー、電源ヒートシンクなどを含み、2024年には電気めっき市場の38%を占めました。半導体パッケージングは、チップメーカーが2.5D統合のために銅ピラー、TSV、マイクロバンプ密度を拡大するにつれて、年間10.9%で成長すると予測されています。

地域分析

* アジア太平洋: 2024年には電気めっき市場の48%を占め、高密度なPCB、コネクタ、金属成形エコシステムに支えられています。中国では専門の電気めっきパークの数が増加し、廃水リサイクルアップグレードへの補助金が提供されています。

* 北米: 半導体産業の国内回帰補助金と自動車の電化の恩恵を受け、7.6%のCAGRを達成すると予測されています。

* 欧州: 厳格なREACH規制の下で持続可能性とイノベーションを優先しています。コンプライアンスコストが売上高の平均1.8%を占めるため、企業はデジタルQAログやガルバニック浴分析に移行しています。

* 南米および中東・アフリカ: 市場規模は小さいものの、鉱業、油田、鉄道ハードウェア向けに亜鉛ニッケルおよびデュプレックスニッケルの生産能力を増強しています。

競争環境

2024年の電気めっき市場は、世界的に所有権が分散しており、5つの多国籍化学品サプライヤーが約45%のシェアを占める一方、数千の地域ジョブショップやOEMラインがカスタマイズされた注文に対応しています。MacDermid EnthoneによるRM Platingの買収は、EVコネクタ向けのニッケル・パラジウム能力を拡大し、プロセス化学品大手間の統合を強調しています。

AtotechのDynaSmartラインは、インライン膜厚センサーとAIガイドによる添加剤投入を備え、2024年の欧州自動車サプライヤーでのパイロット運用中にスクラップを最大8%削減しました。ACM Researchの水平ECPプラットフォームは、2025年4月までに中国の先進銅充填ツール需要の約30%を獲得し、地元ファブがTSVおよび再配線層の能力を拡大するのを支援しています。

新規参入企業は、クロムフリーの硬質コーティング、PFASフリーの湿潤剤、イオン液体装飾システムなどを追求しています。機能パッドにのみ貴金属を堆積させる選択的領域めっきヘッドに関する特許出願は、パラジウムの使用を民主化する可能性のあるコスト削減を示唆しています。北米の仕上げ業者の86%が2025年の収益増加を期待しているものの、56%が熟練作業員の不足を挙げているため、協働ロボットが積載/荷降ろしおよびマスキング作業に統合されています。

主要企業:

* Autotech Deutschland GmbH

* MacDermid Enthone Industrial Solutions (Enthone Inc.)

* JCU Corporation

* Pioneer Metal Finishing LLC

* Uyemura and Co. Ltd.

最近の業界動向

* 2025年5月: DYCONEXは、7µmサブトラクティブプロセス基板向けの銅および金ラインのアップグレードに700万スイスフランを投資しました。

* 2025年4月: ACM Researchは水平ECPツールスイートを拡充し、中国国内市場で約30%のシェアを固めました。

* 2025年3月: カリフォルニア州大気資源委員会は、2027年/2039年の六価クロム段階的廃止スケジュールを最終決定し、三価クロムの採用を加速させました。

* 2025年2月: Oerlikon Surface Solutionsは、2024年の有機売上高が15億スイスフラン(16.9億米ドル)であったことを開示し、航空宇宙分野でのPVD成長を挙げました。

* 2025年1月: 米国環境保護庁(EPA)は、電気めっき廃水におけるPFASモニタリングを指摘する予備排出ガイドライン計画16を発表しました。

このレポートは、電気めっき市場に関する包括的な分析を提供しています。電気めっき市場は、導電性基板に電解浴を介して金属層を析出させる契約および社内作業を対象とし、バレル、ラック、リール・ツー・リール、ブラシなどの装置を使用し、自動車、エレクトロニクス、機械、宝飾品、航空宇宙といった幅広い分野をカバーしています。ただし、無電解めっき、化成処理、単体表面処理薬品は本調査の範囲から除外されています。

市場は、2025年の221億米ドルから2030年には301億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な促進要因としては、以下の点が挙げられます。

* 電気自動車(EV)および先進運転支援システム(ADAS)グレードコネクタからの強い需要。

* 自動車産業における軽量化の推進による機械加工部品の代替。

* ウェアラブル機器や補聴器の小型化。

* 5Gインフラの高密度化(スモールセル、PCB仕上げ)。

* 米国およびEUにおける半導体パッケージングラインのオンショアリング。

一方で、市場の抑制要因としては、ニッケルとパラジウムの価格変動、REACHおよび米国EPAによる六価クロム(Cr-VI)禁止の2026年からの強化、高精度めっき作業員のスキルギャップが挙げられます。特に、カリフォルニア州では装飾用で2027年、機能用で2039年までに六価クロムから三価クロムへの切り替えが義務付けられており、これは広範な規制動向を反映しています。原材料コストの変動は、長期契約を複雑化させ、選択的エリアめっきや代替合金の採用を促しています。

市場は、めっきタイプ別(バレル、ラック、連続、インライン(リール・ツー・リール))、機能的用途別(装飾用、機能用)、金属別(金、銀、銅、亜鉛、ニッケル、クロム、パラジウム、錫)、最終用途産業別(自動車、電気・電子、半導体パッケージング、航空宇宙・防衛、産業機械、医療機器、宝飾品・高級品)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化されています。

特に、半導体パッケージング分野は、チップメーカーが2.5Dおよび3D統合のために高密度銅ピラーやTSV充填を必要とすることから、年平均成長率(CAGR)10.9%で最も急速に拡大すると予測されています。めっきタイプでは、ストリップ材料への連続的で厳密に制御された析出を提供し、リードフレームやフレキシブル回路の歩留まりと速度を向上させるインライン(リール・ツー・リール)システムがシェアを拡大しています。使用される金属では、ニッケルがその多用途な耐食性により2024年に28%の市場シェアを占め、パラジウムは半導体および自動車コネクタ需要により最も急速な成長を見せています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、および24社に及ぶ企業プロファイルが詳細に分析されています。

本レポートの調査手法は非常に堅牢です。一次調査では、めっきライン監督者や化学配合者などへのインタビューを実施し、二次調査では、国連貿易統計、ユーロスタット、米国国勢調査、中国税関などの多岐にわたる公的データや業界団体、企業報告書、ニュースアーカイブを活用しています。市場規模の算出と予測は、車両製造、スマートフォン・PCB生産、コネクタ量、宝飾品生産といったトップダウンのアプローチと、ジョブショップの収益や平均販売価格(ASP)に基づくボトムアップのアプローチを組み合わせることで行われています。データは二重アナリストによる検証とマネージャーの承認を経ており、年次で更新されるほか、金属価格の変動や規制変更があった場合には中間更新も行われます。この厳格な手法により、信頼性と透明性の高い市場分析が提供されています。

将来の展望としては、市場の機会と未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVおよびADASグレードコネクタからの強い需要

- 4.2.2 自動車における機械加工部品の軽量化推進

- 4.2.3 ウェアラブルおよび補聴器の小型化

- 4.2.4 5Gインフラの高密度化(スモールセル、PCB仕上げ)

- 4.2.5 米国/EUにおける半導体パッケージングラインの国内回帰

- 4.3 市場の阻害要因

- 4.3.1 ニッケルとパラジウムの価格変動

- 4.3.2 2026年からのREACHおよび米国EPAのCr-VI禁止の厳格化

- 4.3.3 高精度めっき作業員のスキルギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 マクロ経済影響評価

- 4.10 投資分析

5. 市場規模と成長予測(金額)

- 5.1 めっきタイプ別

- 5.1.1 バレルめっき

- 5.1.2 ラックめっき

- 5.1.3 連続めっき

- 5.1.4 インライン(リールツーリール)めっき

- 5.2 機能用途別

- 5.2.1 装飾用

- 5.2.2 機能用

- 5.3 金属別

- 5.3.1 金

- 5.3.2 銀

- 5.3.3 銅

- 5.3.4 亜鉛

- 5.3.5 ニッケル

- 5.3.6 クロム

- 5.3.7 パラジウム

- 5.3.8 スズ

- 5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 電気・電子

- 5.4.3 半導体パッケージング

- 5.4.4 航空宇宙・防衛

- 5.4.5 産業機械

- 5.4.6 医療機器

- 5.4.7 宝飾品・高級品

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Allied Finishing Inc.

- 6.4.2 Autotech Deutschland GmbH

- 6.4.3 Precision Plating Company Inc.

- 6.4.4 Industrial Metal Finishing

- 6.4.5 Peninsula Metal Finishing Inc.

- 6.4.6 Sharretts Plating Company Inc.

- 6.4.7 Pioneer Metal Finishing LLC

- 6.4.8 JCU Corporation

- 6.4.9 Karas Plating Ltd.

- 6.4.10 MacDermid Enthone Industrial Solutions (Enthone Inc.)

- 6.4.11 Atotech (MKS Inc.)

- 6.4.12 Uyemura and Co. Ltd.

- 6.4.13 SIFCO Applied Surface Concepts

- 6.4.14 Advanced Surface Technologies Inc.

- 6.4.15 Interplex Industries (Sat Plating) Ltd.

- 6.4.16 ACM Research Inc.

- 6.4.17 Valence Surface Technologies LLC

- 6.4.18 Metalor Technologies SA

- 6.4.19 Nornickel (Norilsk Nickel)

- 6.4.20 DYCONEX AG

- 6.4.21 Arlington Plating Company

- 6.4.22 Technic Inc.

- 6.4.23 Alpha Metal Finishing

- 6.4.24 Metal Craft Plating

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

電気めっきは、電気化学的な作用を利用し、素材表面に薄い金属膜を析出させる表面処理技術です。具体的には、めっきしたい対象物(被めっき物)を陰極(カソード)とし、めっき液中の金属イオンに直流電流を流すことで、被めっき物表面で金属が還元・析出します。この技術の主な目的は、素材の防錆、耐摩耗性向上、導電性付与、装飾性向上、はんだ付け性改善など、多岐にわたる機能性を付与することです。電気めっきは、その原理上、比較的均一な膜厚を形成しやすく、また、様々な金属や合金をめっきできる汎用性の高さが特徴です。

電気めっきは、その目的や使用される金属の種類によって多岐にわたります。主要なものとしては、まず防錆を目的とした亜鉛めっきや亜鉛ニッケル合金めっきなどがあり、自動車部品や建築材料に広く用いられます。次に、装飾性と耐食性を兼ね備えるニッケルめっきやクロムめっきがあり、自動車外装や家電製品に利用され、特にクロムめっきは硬度から耐摩耗性向上の硬質クロムめっきとしても重要です。電子部品分野では、高い導電性やはんだ付け性を要求される金めっき、銀めっき、錫めっきが不可欠で、コネクタ、プリント基板、高周波部品などに用いられます。また、特殊な機能性めっきとして、耐熱性や潤滑性を付与する複合めっきや、特定の触媒作用を持つめっきなども開発されており、その応用範囲は日々拡大しています。

電気めっきのプロセスは、一般的に前処理、めっき、後処理の3つの主要なステップから構成されます。前処理では、被めっき物の表面に付着した油分や汚れ、酸化膜などを除去し、めっき液との密着性を高めるために清浄化します。この工程はめっきの品質を左右する非常に重要なステップです。次に、めっき槽内で被めっき物を陰極に、金属を陽極に接続し、直流電流を流すことで、めっき液中の金属イオンが被めっき物表面に析出します。この際、電流密度、めっき時間、めっき液の組成、温度などが膜厚や膜質に大きく影響するため、厳密な管理が求められます。最後に、めっきされた製品は、余分なめっき液の除去、水洗、乾燥などの後処理を経て完成します。必要に応じて、耐食性や外観をさらに向上させるための化成処理や研磨が行われることもあります。

このように、電気めっきは多岐にわたる産業分野で不可欠な技術であり、その進化は素材の可能性を広げ、製品の高性能化に貢献し続けています。