電気メス発生装置市場:市場規模、シェア、成長トレンド、予測 (2025-2030年)

電気外科用発電機市場レポートは、タイプ別(モノポーラ発電機、バイポーラ発電機など)、用途別(一般外科、泌尿器科など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、欧州など)に市場を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気外科用発電装置市場の概要

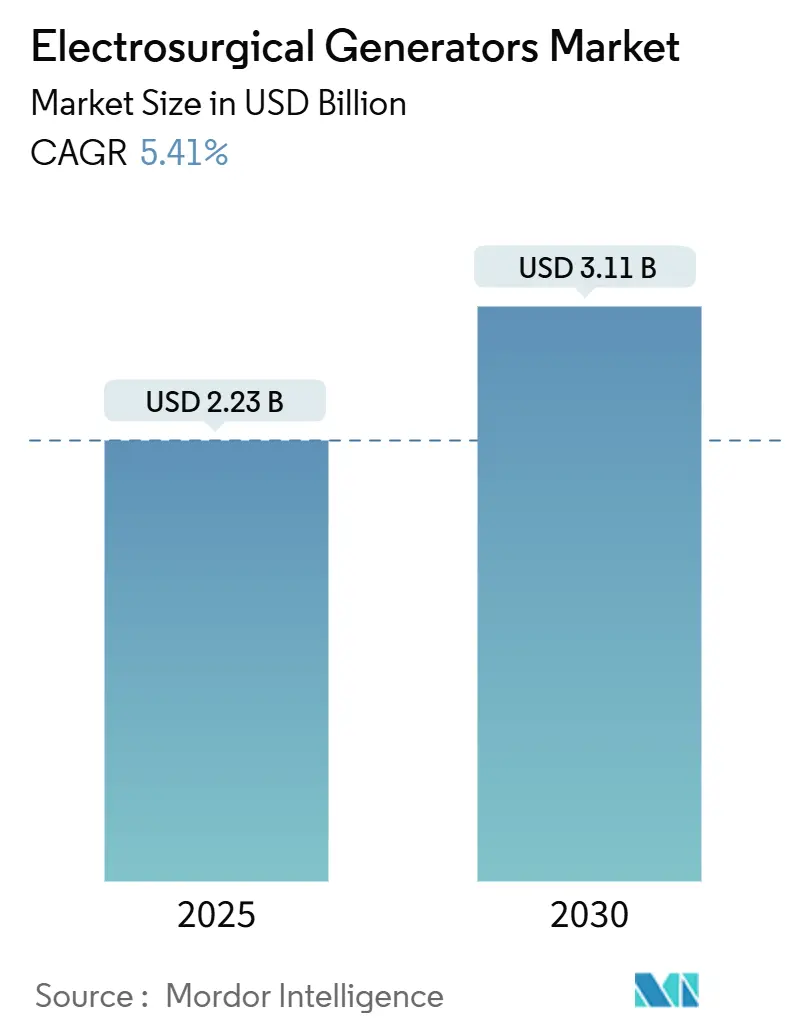

電気外科用発電装置市場は、2025年には22.3億米ドル、2030年には31.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.41%と堅調な成長が見込まれています。この安定した成長は、市場が成熟し、ハードウェアの量よりもソフトウェア主導のインテリジェンスが新たな価値を生み出していることを示しています。AIを活用した組織特異的な出力変調、パルスフィールドアブレーションの普及拡大、および煙排出に関する法的義務が、性能要件を共同で引き上げています。同時に、プラットフォームの統合により、画像診断、ロボット工学、エネルギー供給がシームレスに連携し、病院の切り替えコストを厳しくする一方で、電気外科用発電装置市場の対象範囲を拡大しています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはモノポーラ発電装置が市場シェアの45.95%を占め、主導的な地位を維持しました。一方、超音波ハイブリッドプラットフォームは2030年までに6.45%のCAGRで成長すると予測されています。

* 用途別: 2024年には一般外科が市場規模の29.75%を占めました。しかし、心血管処置はパルスフィールドアブレーションの採用により7.01%のCAGRで拡大しています。

* エンドユーザー別: 2024年には病院が収益シェアの64.53%を保持しました。外来手術センター(ASC)は2030年までに6.23%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場規模の42.33%を占め、最大の市場でした。しかし、アジア太平洋地域は7.15%のCAGRで最も急速に成長している地域です。

市場のトレンドと洞察

成長促進要因

* 手術を必要とする慢性疾患の有病率の増加(CAGRへの影響度: 1.20%): 世界中で心房細動が約6,000万人に影響を及ぼしており、心血管インターベンションが増加しています。パルスフィールドアブレーションの採用は、非熱的組織修飾に焦点を当て、付随的損傷を低減し、価値に基づく医療と一致する同日退院経路を可能にしています。

* 低侵襲手術の採用拡大(CAGRへの影響度: 0.90%): 腹腔鏡手術やロボット手術への移行は、ロボットスタックに直接接続できる発電装置の需要を高めています。

* バイポーラおよび超音波プラットフォームの技術進歩(CAGRへの影響度: 0.80%): オリンパスのTHUNDERBEATのようなハイブリッドモデルは、超音波振動とバイポーラシーリングを組み合わせ、熱拡散を抑制し、手術時間を短縮します。リアルタイムのインピーダンスモニタリングは、外来診療への移行に伴い、術後合併症が高額な経済的負担となる中で、ますます重要な安全策となっています。

* 新興市場における外来手術センター(ASC)の拡大(CAGRへの影響度: 0.70%): 選択的手術は、病院の外来部門よりも最大144%低いコストで実施できるASCへと移行しており、コンパクトで使いやすく、予測保守機能を備えたユニットの需要を加速させています。

* AIベースの組織特異的出力変調(CAGRへの影響度: 0.60%): AIを活用した技術は、組織の種類に応じて最適な出力を調整し、手術の精度と安全性を向上させます。

* 煙のない手術室(OR)への需要(CAGRへの影響度: 0.50%): 手術煙への曝露は、1日あたり27~30本のタバコを吸うことに匹敵するとされており、米国15州で発生源での煙排出が義務付けられています。病院は、コンプライアンスを満たし、機器数を削減できる内蔵型煙制御機能を備えた発電装置を好むようになっています。

市場の抑制要因

* 電気外科的損傷と訴訟問題(CAGRへの影響度: -0.80%): 手術煙の危険性に対する認識の高まりは、煙排出システムの需要を促進する一方で、不適切な使用による損傷や訴訟のリスクは市場の成長を抑制する可能性があります。

* 規制当局による高周波(HF)機器の厳格な再分類(CAGRへの影響度: -0.60%): FDAの品質管理システム規制(2026年2月発効)は、ISO 13485:2016に準拠し、文書化の基準を引き上げています。これにより、堅牢なグローバル品質システムを持つ企業は承認を迅速かつ低コストで確保できる一方、小規模な競合他社は高い障壁に直面します。

* 低資源病院における電源の不安定性(CAGRへの影響度: -0.40%): 特に農村部のアジア太平洋、アフリカ、ラテンアメリカなどの地域では、電力供給の不安定さが電気外科用発電装置の導入と利用を妨げる可能性があります。

* パンデミック後の設備投資予算の凍結(CAGRへの影響度: -0.30%): 世界中の中規模病院では、パンデミック後の財政的制約により、設備投資が凍結され、新しい発電装置の購入が遅れる可能性があります。

セグメント分析

* 製品タイプ別: モノポーラの優位性とハイブリッドの台頭

2024年にはモノポーラユニットが電気外科用発電装置市場シェアの45.95%を占め、大量の一般外科手術におけるその役割を強調しています。しかし、超音波ハイブリッド発電装置は、心胸郭および婦人科手術における精密な止血の需要に支えられ、6.45%のCAGRで成長しています。バイポーラモデルは、電流経路の分離が必須な環境に対応し、デュアルモードシステムは、資本資産を統合する多専門センターを惹きつけています。外来センターに適した使い捨てのコンパクトユニットは、再処理コストを回避する使い捨てデバイスへの医療の広範なシフトを反映しています。統合された煙排出機能は、安全基準が厳しくなるにつれて、プレミアム製品をさらに差別化しています。

手術手技の統合により、AI駆動のフィードバックループ、大型タッチスクリーンインターフェース、クラウドベースのパフォーマンスダッシュボードを製品ロードマップに含めることが求められています。病院が新しい基準を満たすためにハードウェアの完全な交換ではなくソフトウェアのアップグレードを利用するため、電気外科用発電装置市場は恩恵を受けています。

* 用途別: 心血管処置がプレミアム成長を牽引

一般外科は、広範な手技の普及により、2024年には電気外科用発電装置市場規模の29.75%を占め、最大のセグメントでした。しかし、心血管用途は、心房細動に対するパルスフィールドアブレーションの臨床的受容の拡大を背景に、7.01%のCAGRで進展しています。脳神経外科および脊椎外科は、サブミリメートル単位の精度を必要とし、繊細な解剖学的構造を保護する適応型電源システムに対するプレミアム価格許容度を維持しています。泌尿器科では、ロボット支援部分腎摘除術で高周波を利用し、平均失血量がわずか15mLと報告されており、皮膚科ではオフィスベースの美容治療にポータブルユニットが好まれています。

用途の多様化が進むにつれて、病院はモノポーラ、バイポーラ、超音波ハンドピースを共通のプラットフォームでホストできるモジュラーコンソールをますます求めています。この柔軟性は、設備投資とトレーニングのオーバーヘッドを削減し、ベンダーロックインを強化します。

* エンドユーザー別: ASCへの移行が市場ダイナミクスを再構築

病院は依然として電気外科用発電装置市場収益の64.53%を占めていますが、外来手術センター(ASC)は2030年までに年間6.23%の成長が見込まれています。償還制度改革と支払い側の圧力により、低急性度症例がASCへと移行しており、最小限のユーザー校正で高い信頼性を実現するように設計された発電装置の需要が高まっています。専門クリニックは耳鼻咽喉科や皮膚科に特化したコンパクトな電気外科用コンソールを利用し、学術機関は初期採用者の研究試験を主導することで長期的なイノベーションに影響を与えています。

発電装置サプライヤーは現在、ハードウェアとリモート予測診断を組み合わせたサブスクリプションベースのサービスモデルを提供しており、これは薄い営業利益率を守るASC管理者にとって魅力的です。

地域分析

* 北米: 2024年には電気外科用発電装置市場の42.33%を占め、確立された償還構造と、フリート交換サイクルを加速させる州レベルの煙排出義務から恩恵を受けています。しかし、市場の飽和と病院の予算制約が、ユニットの漸進的な成長を抑制しています。

* アジア太平洋: 7.15%のCAGRで拡大しており、電気外科用発電装置市場で最も急速に成長している地域です。都市部の病院建設、保険普及率の向上、および労働力トレーニングプログラムが手術量を増加させています。中国の更新されたリスクベースの承認経路と日本のメカトロニクス精度への焦点は、サプライチェーンとサービスハブを現地化する限り、グローバルサプライヤーに門戸を開いています。インドも、手術室あたりの手術処理能力を高める推進力により、デバイスの迅速な採用を目指しています。

* ヨーロッパ: 医療機器規制(MDR)が文書化の要求を高めているため、実績のある品質管理システムを持つ既存企業に有利に働き、測定された成長を記録しています。持続可能性の要件は、低エネルギー消費の発電装置とリサイクル可能なアクセサリーへと調達チームを促しています。ドイツ、英国、フランスが地域収益の約半分を占めており、東ヨーロッパ市場は構造的な医療投資に依存するキャッチアップの可能性を秘めています。

競争環境

電気外科用発電装置市場は中程度の集中度を示しています。Medtronic、Johnson & Johnson、Olympusは、規模と多分野にわたるポートフォリオを活用し、エネルギーシステムを画像診断やロボット工学と統合しています。MedtronicのAfferaプラットフォームは、心臓マッピングとパルスフィールドアブレーションを組み合わせ、術後1年で88%の不整脈フリーの結果を達成しており、病院がクローズドループ治療エコシステムに置くプレミアムを示しています。Johnson & JohnsonのDualToは、発電装置のファームウェアをOttavaロボットの運動学と連携させ、外科医のコンソール入力と組織反応間の遅延を低減しています。

中堅企業は、煙捕捉、滅菌使い捨てチップ、AIガイドインピーダンスセンシングなどのニッチな隣接分野を追求し、ワット数ベースの直接的な競争を避けています。FDAの2026年QMSRによる規制強化は、すでにグローバルに調和された品質プラットフォームを持つ既存企業をさらに強固なものにしています。その結果、新規参入企業は、完全なコンソール発売よりも、使い捨てアクセサリーやアルゴリズムアップグレードモジュールに最も実用的な参入経路を見出しています。

今後、競争の焦点は、術中の発電装置データを術後ケアチームのための実用的な洞察に変換するクラウド分析サブスクリプションに集中する可能性が高いです。早期参入の優位性は、正確なエネルギー展開指標に結びついた再入院率の低減と回復期間の短縮を実証できるメーカーに有利に働くでしょう。

主要企業

* Medtronic

* CONMED Corporation

* Johnson & Johnson Services, Inc. (Ethicon, Inc.)

* Olympus Corporation

* B. Braun SE

最近の業界動向

* 2025年4月: Medtronicは、Sphere-360パルスフィールドアブレーションカテーテルを使用して患者の88%で不整脈再発からの自由を報告し、2025年後半に米国での主要試験を計画しています。

* 2025年3月: Johnson & Johnson MedTechは、Ottavaロボットとの互換性を持つように設計されたDualTo発電装置を発表し、電気外科とロボット工学のより深い統合を示しました。

* 2024年9月: Strykerは、デジタル外科プラットフォーム機能に人工知能の才能を注入するためにCare.aiを買収しました。

このレポートは、高周波交流電流を手術用エネルギーに変換し、切開、乾燥、凝固、血管シーリングなどに使用される主電源駆動の電気外科用ジェネレーター市場に関する詳細な分析を提供しています。本調査の範囲は、OEMから新規出荷される資本システムと、それにバンドルされるソフトウェアアップグレードを対象としており、使い捨て電極、個別に販売される排煙カート、獣医専用ユニット、再生ジェネレーターは含まれていません。

市場は、製品タイプ別、用途別、エンドユーザー別、地域別に詳細にセグメント化され、分析されています。

エグゼクティブサマリーと市場予測:

電気外科用ジェネレーター市場は、2025年の22.3億米ドルから2030年には31.1億米ドルへと拡大し、予測期間中に年平均成長率(CAGR)5.41%で成長すると予測されています。製品タイプ別では、超音波ハイブリッドプラットフォームが最も急速に成長しており、2025年から2030年にかけてCAGR 6.45%で進展すると見込まれています。

市場の推進要因:

市場成長の主な推進要因としては、手術を必要とする慢性疾患の有病率の上昇、低侵襲手術の採用拡大、バイポーラおよび超音波プラットフォームにおける技術進歩が挙げられます。また、新興市場における外来手術センター(ASC)の拡大、AIベースの組織特異的出力変調の導入、煙のない手術室(OR)への需要増加によるジェネレーターのアップグレードも市場を牽引しています。

市場の阻害要因:

一方で、電気外科手術による傷害や訴訟に関する懸念、規制当局による高周波(HF)デバイスの厳格な再分類、低資源病院における電力供給の不安定性、パンデミック後のミッドティア病院における設備投資予算の凍結などが市場の成長を抑制する要因となっています。

主要な市場動向と機会:

* 外来手術センター(ASC)の重要性: ASCは病院の外来部門と比較して最大144%低いコストで手術を提供できるため、手術がより低コストな施設へ移行するにつれて、ジェネレーター需要はCAGR 6.23%で増加しています。

* 規制の影響: 2026年2月に発効する品質管理システム規制は、文書化と監査要件を強化するため、成熟したISO 13485準拠システムを持つ企業に有利に働くと考えられます。

* 地域別成長: アジア太平洋地域は、病院建設の増加と保険適用範囲の拡大により、2030年までに最も多くの増分収益をもたらすと予測されており、CAGR 7.15%で成長しています。

調査方法論:

本レポートの調査は、一次調査(主要病院の生体医工学技士、ASC管理者、地域販売業者へのインタビュー)と二次調査(FDA 510(k)データベース、CE登録、各国の調達ポータル、病院退院ファイル、OECD保健統計、企業報告書など)を組み合わせて実施されています。市場規模の算出と予測は、手術件数に基づいたトップダウンモデルと、サプライヤー収益のボトムアップ集計によるクロスバリデーションを用いて行われました。データは毎年更新され、大規模なM&Aや規制変更があった場合には中間更新も行われます。

セグメンテーションの概要:

* 製品タイプ別: モノポーラジェネレーター、バイポーラジェネレーター、モノ/バイポーラ複合ユニット、超音波ハイブリッドジェネレーター、アルゴンプラズマジェネレーターシステム、使い捨てコンパクトジェネレーターなど。

* 用途別: 一般外科、婦人科、整形外科・脊椎、心臓血管外科、脳神経外科、泌尿器科、皮膚科・美容整形、耳鼻咽喉科・歯科など。

* エンドユーザー別: 病院、外来手術センター、専門クリニック、学術・研究機関。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

競争環境:

市場の集中度、市場シェア分析に加え、Medtronic plc、Johnson & Johnson (Ethicon)、Olympus Corporation、CONMED Corporation、BOWA-electronic GmbH、B. Braun Melsungen AG (Aesculap)、Erbe Elektromedizin GmbH、KLS Martin Group、Stryker Corporation、Boston Scientific Corporationなど、主要なグローバル企業20社の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

市場機会と将来展望:

レポートでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 手術を必要とする慢性疾患の有病率の増加

- 4.2.2 低侵襲手術の採用の増加

- 4.2.3 バイポーラおよび超音波プラットフォームにおける技術進歩

- 4.2.4 新興市場における外来手術センターの拡大

- 4.2.5 AIベースの組織特異的電力変調の採用

- 4.2.6 煙のない手術室への需要が発電機アップグレードを促進

- 4.3 市場の阻害要因

- 4.3.1 電気外科的損傷と訴訟問題

- 4.3.2 規制当局による厳格なHFデバイスの再分類

- 4.3.3 資源の少ない病院における電力供給の不安定性

- 4.3.4 パンデミック後のミドルティア病院における設備予算の凍結

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 モノポーラジェネレーター

- 5.1.2 バイポーラジェネレーター

- 5.1.3 モノ/バイポーラ複合ユニット

- 5.1.4 超音波ハイブリッドジェネレーター

- 5.1.5 アルゴンプラズマジェネレーターシステム

- 5.1.6 使い捨てコンパクトジェネレーター

- 5.2 用途別

- 5.2.1 一般外科

- 5.2.2 婦人科

- 5.2.3 整形外科&脊椎

- 5.2.4 心臓血管外科

- 5.2.5 脳神経外科

- 5.2.6 泌尿器科

- 5.2.7 皮膚科&美容外科

- 5.2.8 耳鼻咽喉科&歯科

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 学術&研究機関

- 5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 メドトロニック社

- 6.3.2 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.3 オリンパス株式会社

- 6.3.4 コンメッド・コーポレーション

- 6.3.5 BOWA-エレクトロニック GmbH

- 6.3.6 B. ブラウン・メルズンゲンAG(エスキュラップ)

- 6.3.7 エルベ・エレクトロメディツィン GmbH

- 6.3.8 KLS マーティン・グループ

- 6.3.9 ストライカー・コーポレーション

- 6.3.10 ボストン・サイエンティフィック・コーポレーション

- 6.3.11 スミス・アンド・ネフュー社

- 6.3.12 ジマー・バイオメット・ホールディングス

- 6.3.13 アプライド・メディカル・リソース

- 6.3.14 アコマ医療工業株式会社

- 6.3.15 エクセランス・メディカル・テクノロジーズ

- 6.3.16 広東威高医療

- 6.3.17 マイクロライン・サージカル

- 6.3.18 エルマン・インターナショナル

- 6.3.19 ユタ・メディカル・プロダクツ

- 6.3.20 ケンタメッド社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電気メス発生装置は、高周波電流を用いて生体組織を切開、凝固、止血する医療機器であり、現代の外科手術において不可欠な役割を担っています。その基本的な原理は、高周波電流が組織を通過する際に発生するジュール熱を利用することです。この熱によって細胞内の水分が急速に蒸発すると、細胞が破裂して組織が切開されます。また、組織の温度を上昇させてタンパク質を変性させることで、血管を閉鎖し止血効果をもたらします。これにより、手術中の出血を最小限に抑え、術野の視認性を確保し、手術時間の短縮に大きく貢献しています。一般的に「電気メス」という言葉は、この発生装置と、実際に組織に触れる能動電極(メス本体)を合わせたシステム全体を指すことが多いです。

電気メス発生装置には、主に「単極式(モノポーラ式)」と「双極式(バイポーラ式)」の二つのタイプがあります。単極式は最も広く普及している方式で、発生装置から出力された高周波電流が、術者が操作する能動電極を介して患者の組織に流れ込み、切開や凝固を行います。電流は患者の体内を通り、広い面積で装着された対極板(リターン電極)から発生装置へと戻る経路をたどります。この方式は広範囲の組織切開や、比較的大きな血管の凝固に適しており、汎用性が高いのが特徴です。しかし、対極板の装着不良や接触面積不足は、電流密度の上昇による熱傷リスクを伴うため、適切な装着とモニタリングが極めて重要となります。一方、双極式は主に精密な止血や組織の凝固に用いられます。発生装置から出力された高周波電流は、ピンセット状の能動電極の一方の先端から組織に流れ込み、もう一方の先端から発生装置へと戻ります。電流が流れる範囲が能動電極の先端間に限定されるため、周囲組織への熱損傷が少なく、対極板も不要です。脳神経外科、形成外科、眼科など、繊細な操作が求められる分野や、ペースメーカー装着患者など、単極式が禁忌となるケースで特に有用です。

また、電気メス発生装置は、その出力モードによって「切開モード(Cutting Mode)」、「凝固モード(Coagulation Mode)」、「ブレンドモード(Blend Mode)」に分けられます。切開モードは連続的な高周波電流を供給し、組織内の水分を急速に蒸発させることで、シャープな切開を実現します。凝固モードは断続的または変調された高周波電流を供給し、組織の温度を徐々に上昇させてタンパク質を変性させることで、広範囲の止血効果を得ます。ブレンドモードは切開と凝固の中間的な効果を持つモードで、切開と同時にある程度の止血も行いたい場合に選択されます。これらのモードは、手術部位や目的に応じて適切に使い分けられ、術者は最適な効果を得ることができます。

電気メス発生装置の用途は極めて広範であり、現代の外科手術において不可欠なツールとなっています。一般外科における消化器、乳腺、甲状腺の手術から、産婦人科、泌尿器科、整形外科、脳神経外科、耳鼻咽喉科、形成外科、眼科に至るまで、ほぼ全ての外科領域で使用されます。特に、腹腔鏡手術、胸腔鏡手術、関節鏡手術といった低侵襲手術においては、細長い電極を介して体腔内で組織の切開や凝固を行うための重要なツールとして機能します。これにより、小さな切開創で手術が可能となり、患者の回復期間短縮に大きく寄与しています。組織の切開、剥離、止血、焼灼など、多岐にわたる目的で活用され、手術の安全性と効率性を高める上で中心的な役割を担っています。

関連技術としては、まず単極式電気メス使用時の安全性を高める「対極板モニタリング機能(REM: Return Electrode Monitoring)」が挙げられます。これは、対極板と患者の皮膚との接触状態をリアルタイムで監視し、接触不良を検知すると自動的に出力を停止または警告を発することで、対極板下での熱傷リスクを大幅に低減します。次に、「組織インピーダンスモニタリング」は、発生装置が組織の電気抵抗を常に測定し、その変化に応じて最適な出力レベルや波形を自動的に調整する技術です。これにより、過剰な組織損傷を防ぎ、効率的かつ安全な切開・凝固を実現します。さらに、電気メスの高周波エネルギーと圧力を組み合わせることで血管を確実に閉鎖する「血管シーリングシステム」は、最大7mm径までの血管を縫合糸なしで処理できるため、手術時間の短縮と出血量の削減に貢献します。また、電気メスと超音波メスの両方の機能を一台で提供する「超音波メスとの複合装置」も登場しており、術者は手術部位や組織の種類に応じて最適なエネルギー源を選択できるようになっています。電気メス使用時に発生する「サージカルプルーム」と呼ばれる煙を吸引・ろ過する「手術煙吸引装置(Smoke Evacuator)」も、術野の視認性確保と医療従事者の健康保護のために重要な関連技術です。

電気メス発生装置の市場は、世界的な手術件数の増加、低侵襲手術(MIS)の普及、高齢化社会の進展に伴う慢性疾患の増加などを背景に、着実に成長を続けています。特に、腹腔鏡手術や胸腔鏡手術といった内視鏡手術の増加は、より小型で精密な電気メスデバイスへの需要を高めています。主要な市場プレイヤーとしては、ジョンソン・エンド・ジョンソン(Ethicon)、メドトロニック(Covidien)、オリンパス、エルマン(Erbe Elektromedizin)、ボストン・サイエンティフィックなどが挙げられ、各社は安全性、効率性、多機能性を追求した製品開発に注力しています。医療機器であるため、各国・地域の厳格な規制(日本では薬機法、欧州ではCEマーク、米国ではFDAなど)の対象となり、製品の安全性と有効性が厳しく審査されます。これにより、高品質で信頼性の高い製品が市場に供給されることが保証されています。医療機関における導入コストや、各国の医療保険制度における償還価格も、市場動向に影響を与える重要な要素です。

将来展望として、電気メス発生装置はさらなる安全性、効率性、そして低侵襲性の追求が主要な方向性となるでしょう。AI(人工知能)や機械学習の技術を応用し、組織の種類や状態をリアルタイムで自動認識し、最適な出力モードやエネルギーレベルを自動調整する「スマート電気メス」の開発が進むと予想されます。これにより、術者の負担を軽減し、過剰な組織損傷や熱傷リスクをさらに低減することが可能になります。また、ロボット支援手術システムとの連携がより一層強化され、ロボットアームの先端に取り付けられる小型で高精度な電気メスデバイスの開発が進むでしょう。これにより、複雑な手技をより安全かつ正確に行えるようになります。電気メス、超音波メス、血管シーリング、さらには組織吸引や洗浄といった複数の機能を一台のプラットフォームに統合した複合装置が主流となる可能性もあります。手術中に得られる様々なデータを収集・分析し、術式の標準化や改善、教育への活用が進むことも期待されます。これらの進化は、患者にとってより安全で負担の少ない手術を、医療従事者にとってはより効率的で確実な手術環境を提供することを目指しています。