エレベーター・エスカレーター市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エレベーター・エスカレーター市場レポートは、製品タイプ(エレベーター、エスカレーター、動く歩道)、テクノロジー(トラクション式、油圧式、機械室レス、真空式/空気圧式)、サービス(新規設置、保守・修理、近代化)、エンドユーザー(住宅、商業、インフラ、産業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エレベーター・エスカレーター市場の概要(2025年~2030年)

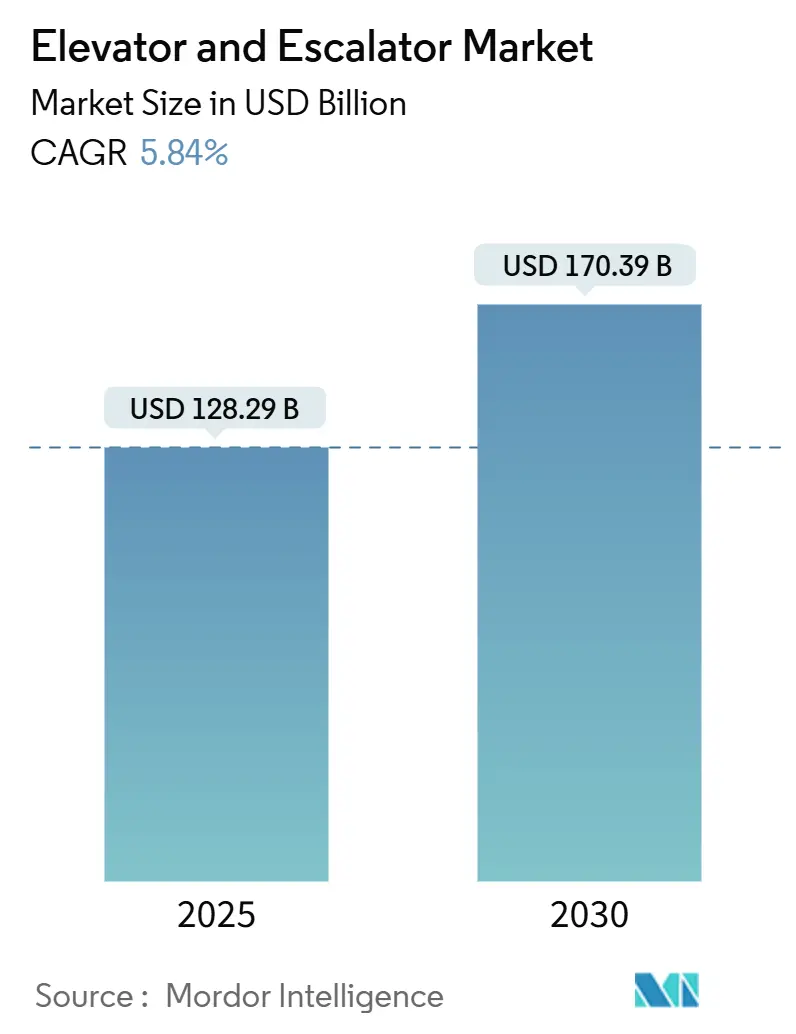

エレベーター・エスカレーター市場は、2025年には1,282.9億米ドルと推定され、2030年には1,703.9億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.84%で着実に成長すると予測されています。この安定した成長は、都市化の進展、老朽化した資産の更新需要、垂直輸送システムをスマートビルディングプラットフォームに接続する継続的なデジタルアップグレードといった構造的要因に支えられています。

市場の収益は、建設サイクルに連動した新規設置と、エネルギーおよび安全基準に準拠するための継続的な近代化作業という二つの側面から拡大しています。地域別に見ると、アジア太平洋地域が需要を牽引しており、北米と欧州は主にアップグレードに依存しています。グローバルリーダー企業は、強力なサービスネットワークを活用して安定したキャッシュフローを確保しています。一方で、原材料価格の変動や半導体不足は引き続き利益率を圧迫していますが、デジタルサービスモデルは更新率の向上や複数年保守契約の締結を通じて、コスト圧力の一部を相殺するのに役立っています。

主要なレポートのポイント

* 製品タイプ別: 2024年には乗用エレベーターが市場の64.8%を占めました。動く歩道は2030年までに7.5%のCAGRで成長すると予測されています。

* 技術別: 2024年にはトラクションシステムが市場シェアの70.5%を占めました。マシンルームレス(MRL)システムは2030年までに7.9%のCAGRで拡大すると予測されています。

* サービス別: 2024年には新規設置が市場規模の48.2%を占めました。近代化は2025年から2030年まで8.1%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には住宅が市場の43.7%を占めました。インフラ用途は2030年までに7.0%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年の収益の62.4%を確保し、予測期間中6.3%のCAGRで最も急速に成長する地域となる見込みです。

グローバルエレベーター・エスカレーター市場のトレンドと洞察

市場の促進要因

1. 急速な都市化と高層建築ブーム:

* 都市の成長はエレベーター・エスカレーター市場の基盤となっています。中国では、高齢者が高層階にアクセスできるようにするため、200万基のリフト改修を目指す社会プログラムが進行しており、新規建設を大幅に上回る改修量を推進しています。

* リヤドの提案されている2,000mタワーやオクラホマシティのレジェンズタワーのような象徴的なプロジェクトは、成熟経済圏と新興経済圏の両方で超高層化が常態化していることを示しています。

* 高層ビル開発業者は、デッドウェイトを削減し、より高いシャフトを可能にする空力エレベーターかごや軽量巻き上げ材を指定しています。また、エレベーターの追加が北京の古いアパートの転売価値を5.75%増加させたという事例もあり、不動産価値向上へのインセンティブも高まっています。これらの要因が、設置とサービスの両方の収益を支える持続的なプロジェクトパイプラインを強化しています。

* この要因はCAGRに1.20%の影響を与え、グローバル、特にアジア太平洋地域で顕著であり、長期的な影響が見込まれます。

2. 老朽化した設置ベースの近代化需要:

* 世界中で約1,000万基のエレベーターが15年の閾値を超え、部品の陳腐化に直面しています。Dover DMCコントローラーの部品枯渇により8万基が立ち往生した事例は、部分的な修理から全面的な近代化へと移行させる経済的引き金を浮き彫りにしています。

* 米国だけでも130万基のエレベーターがあり、その多くが20年以上稼働しています。ニューヨーク市では7万基が寿命を迎えており、年間約5%のアップグレード需要を押し上げています。

* 新しい制御パッケージはエネルギー使用量を最大30%削減し、ニューヨークのLocal Law 97のような温室効果ガス排出量上限を満たします。KONEは、そのエネルギー回収パッケージが消費量を70%削減できると報告しており、資産所有者にとって明確なコスト削減の根拠を提供しています。これらの経済的側面は、新規建設が減速してもエレベーター・エスカレーター市場を支える高マージンの受注を確保しています。

* この要因はCAGRに0.80%の影響を与え、北米と欧州が中心ですがアジア太平洋地域でも台頭しており、中期的な影響が見込まれます。

3. 厳格化する安全基準による交換加速:

* エレベーター規制は現在、より明るいかご、フルハイトライトカーテン、強化されたかごドアを要求しており、これらの基準はEN 81-20/50としてEU全体で2017年から義務付けられています。

* カナダのCSA B44-19コードは、双方向ビデオ通話と固有のソフトウェアIDを要求しており、古い制御基板の継続使用を困難にしています。米国では、ADA(障害を持つアメリカ人法)準拠により、所有者はレガシーかごをユニバーサルアクセスに対応させるためのアップグレードを余儀なくされています。

* エスカレーターも、ブレーキやスカートパネルのたわみに関する同様の規則に直面しています。コンプライアンスの期限は段階的な改修の余地をほとんど残さず、所有者にターンキーの近代化パッケージを選択させることになります。結果として生じるコード駆動型プロジェクトの急増は、エレベーター・エスカレーター市場の予測収益の大部分を支えています。

* この要因はCAGRに1.10%の影響を与え、グローバル、特にEUと北米で顕著であり、中期的な影響が見込まれます。

4. グリーンラベル製品への需要増加:

* エネルギーコードは毎年厳しくなり、建築認証はリフトの効率性に対して特定のポイントを割り当てています。マシンルームレス(MRL)設計はエネルギー使用量を最大80%削減し、回生ドライブは制動エネルギーを建物グリッドにリサイクルします。

* カリフォルニアの2019年エネルギーコードは、エレベーターかごの照明とファン効率に厳しい制限を課しています。グリーンビルディング団体は、リフトのアップグレードが建物全体のエネルギー消費量を最大5%削減し、ピーク負荷をさらに大幅に削減できると推定しており、LEEDポイント獲得を目指す所有者にとって大きなメリットとなります。

* TK Elevatorのテネシー工場は、そのセグメントで初めてISO 50001認証を取得し、メーカーが上流の生産と下流の効率目標をどのように整合させているかを示しています。これらのエコラベルの採用は、エレベーター・エスカレーター市場の長期的な成長見通しを確固たるものにしています。

* この要因はCAGRに0.90%の影響を与え、グローバル、特にプレミアム市場で優先されており、長期的な影響が見込まれます。

5. AI駆動型予測メンテナンスの採用:

* この要因はCAGRに0.60%の影響を与え、先進国で先行し、グローバルに拡大すると予測されており、中期的な影響が見込まれます。

6. タッチレス・抗菌インターフェースの需要:

* この要因はCAGRに0.40%の影響を与え、グローバル、特に高密度都市部で加速すると予測されており、短期的な影響が見込まれます。

市場の抑制要因

1. 高額な初期設備投資:

* エレベーターの改修は、特に構造的な問題を持つ古い中層ビルでは高額な費用がかかります。中国のウォークアップ住宅にリフトを設置するプログラムは資金紛争により停滞しており、200万基の目標に対し2023年にはわずか3.6万基しか設置されていません。

* 一部のOEMは、インフラコンセッションモデルと同様に、ライドごとの料金でコストを回収するゼロ・キャペックス・パッケージを提供しています。それでも、キャッシュフローの課題はタイムリーな導入の足かせとなり、価格に敏感なセグメントにおけるエレベーター・エスカレーター市場の成長を抑制しています。

* この要因はCAGRに-0.7%の影響を与え、グローバル、特に新興市場で顕著であり、中期的な影響が見込まれます。

2. 原材料価格の変動(鉄鋼、チップ):

* 鉄鋼価格は2020年2月から2023年5月にかけて85.3%急騰し、OEMや請負業者の標準的な利益率を圧迫しました。

* 半導体不足は、最新の制御基板の納期を遅らせ、プロジェクトの再スケジュールや建設現場のオーバーヘッド延長を余儀なくさせました。KONEは2021年の決算でこの問題を指摘し、主要な電子部品のコスト上昇とリードタイムの長期化に言及しました。一部のコストは後退したものの、変動性は引き続きリスクプレミアムを高止まりさせています。

* この要因はCAGRに-0.5%の影響を与え、グローバル、特に地域サプライチェーンの変動を伴い、短期的な影響が見込まれます。

3. 半導体部品の不足:

* この要因はCAGRに-0.4%の影響を与え、グローバル、特にアジア太平洋地域の製造集中を伴い、短期的な影響が見込まれます。

4. Tier-2/3都市における認定技術者の不足:

* この要因はCAGRに-0.3%の影響を与え、新興市場、特にアジア太平洋地域と中東・アフリカで顕著であり、中期的な影響が見込まれます。

セグメント分析

1. 製品タイプ別: 交通ハブで動く歩道が勢いを増す

* 2024年には乗用エレベーターが収益の64.8%を占め、住宅タワーや企業キャンパスでの普及を裏付けました。動く歩道は、基盤は小さいものの、空港や地下鉄駅がシームレスな乗客の流れに投資するにつれて、7.5%のCAGRで最も急速な成長を記録すると予測されています。パース空港の3,100万米ドルのスカイブリッジは、毎時7,300人の乗客を運ぶことができる4基の動く歩道を装備しており、インフラの有用性を示す代表的な例です。

* 対照的に、貨物用リフトは、最大10,000kgの積載量と広いかごドアが必要な産業ニーズに対応しています。ニッチな分野では、軽量巻き上げロープと組み合わせた高速システムが超高層ビルの設計可能性を再定義しており、KONEのUltraropeはかごを1,000mまで上昇させることができ、超高層プロジェクトで新たな需要を生み出しています。

* 乗用エレベーターの市場規模は、改修サイクルがスマートビルディングの改修と重なるにつれて着実に拡大すると予測されています。一方、動く歩道の市場規模は、アジアや中東における新しい鉄道コンコースの開発に牽引され、より急速に加速すると予想されています。2025年から2030年の間に、製品ラインの構成は交通指向のユニットにわずかに傾き、エレベーター・エスカレーター業界全体の多様な収益源を強化するとアナリストは見ています。

2. 技術別: マシンルームレス設計が床面積の価値を最大化

* 2024年にはトラクション技術がエレベーター・エスカレーター市場の70.5%を占め、エネルギー効率とスムーズな乗り心地が評価されました。マシンルームレス(MRL)バリアントは、トラクション設置のシェアを拡大しており、予測期間中に7.9%のCAGRを記録すると予測されています。

* MRLリフトは、モーターを昇降路内に組み込むことで、屋上や地下のスペースを解放し、所有者が賃貸可能な床面積として収益化できるようにします。また、小型のギアレスモーターを使用することで待機電力を削減し、持続可能性目標をさらに推進しています。油圧式リフトは依然として低層ビルに利用されていますが、効率性の課題に直面しており、高価なオイル冷却システムが必要となることがよくあります。

* MRL設計のエレベーター・エスカレーター市場シェアは、建築基準がエネルギーとスペースの指標を優先するにつれて拡大するでしょう。回生ドライブは、捕捉した制動エネルギーをグリッドに供給することでその魅力を高め、エレベーターの運用コストを削減します。ビルディングトポロジーソフトウェアは現在、複合用途の交通量をシミュレートしてディスパッチアルゴリズムを微調整しており、エレベーター・エスカレーター業界への新規参入者にとって技術的障壁を高めています。

3. サービス別: 近代化が利益の原動力に

* 2024年には新規設置がエレベーター・エスカレーター市場規模の48.2%を占め、世界の建設開始に直接連動していました。しかし、近代化による収益は、安全基準とエネルギー規制が厳しくなるにつれて、2030年までに8.1%のCAGRで成長する態勢にあります。

* Otisは2024年を近代化受注残が前年比18%増で締めくくり、所有者が繰り返しの修理よりも一括アップグレードを好むことを証明しました。OEM各社は、既存の設備を最新の技術と規制に適合させるための近代化ソリューションを提供することで、市場の成長を牽引しています。これにより、古いシステムを交換するよりも費用対効果の高い選択肢が提供され、ビルの所有者はエネルギー効率の向上と安全性の強化を実現できます。

4. 地域別: アジア太平洋地域が市場を支配

* アジア太平洋地域は、2024年のエレベーター・エスカレーター市場シェアの55.3%を占め、中国とインドの急速な都市化とインフラ開発に牽引されています。中国は、世界で最も高いビルが集中していることと、政府のスマートシティ構想への投資により、最大の市場であり続けています。

* 北米とヨーロッパは、近代化とメンテナンスの需要が安定している成熟市場です。これらの地域では、既存のビルストックが大きく、厳格な安全規制があるため、アップグレードと定期的なサービスが不可欠です。

* 中東およびアフリカ地域は、観光と商業開発への投資が増加しているため、新規設置の成長が著しいです。特に、サウジアラビアとアラブ首長国連邦では、メガプロジェクトが市場拡大を後押ししています。

5. 競争環境: 統合と技術革新

* エレベーター・エスカレーター市場は、Otis、Kone、Schindler、thyssenkrupp Elevatorなどの少数の主要プレーヤーによって支配されています。これらの企業は、広範なグローバルネットワーク、強力なブランド認知度、および研究開発への多額の投資を通じて競争優位性を維持しています。

* 市場の統合は、買収と合併を通じて継続しており、企業は市場シェアを拡大し、技術ポートフォリオを強化しようとしています。例えば、2020年のthyssenkrupp ElevatorのKoneへの売却は、業界の競争環境を再構築しました。

* 技術革新は、競争力を維持するための重要な要素です。AIを活用した予測メンテナンス、IoT接続、非接触型操作などのデジタルソリューションが、顧客体験と運用効率を向上させています。これらの技術は、特にパンデミック後の衛生と利便性への関心の高まりにより、ますます重要になっています。

* 新規参入者は、特定のニッチ市場や技術革新に焦点を当てることで、市場に挑戦しています。例えば、モジュラー式エレベーターシステムや、より環境に優しい素材の使用に特化した企業が登場しています。しかし、既存のプレーヤーの規模と確立されたサプライチェーンは、新規参入者にとって大きな障壁となっています。

6. 市場の課題と機会

* 課題としては、原材料価格の変動、熟練労働者の不足、および厳格な規制要件への準拠が挙げられます。特に、サプライチェーンの混乱は、プロジェクトの遅延とコスト増につながる可能性があります。

* 機会としては、スマートシティ開発、高齢化社会におけるアクセシビリティの向上、および持続可能性への注目の高まりが挙げられます。エネルギー効率の高いシステム、再生可能エネルギーの統合、およびリサイクル可能な材料の使用は、環境意識の高い顧客にとって魅力的な要素となっています。

* 遠隔監視と診断機能の進歩は、メンテナンスサービスを最適化し、ダウンタイムを削減する新たな機会を提供します。これにより、サービスプロバイダーは、よりプロアクティブで効率的なサポートを提供できるようになります。

* 都市化の進展と高層ビルの建設ラッシュは、特に新興市場において、新規設置の需要を継続的に促進するでしょう。同時に、既存のビルストックの近代化とメンテナンスは、成熟市場における安定した収益源であり続けます。

このレポートは、世界の昇降機(エレベーターおよびエスカレーター)市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

エレベーターは、電動モーターと滑車システムまたは油圧ピストンを介して、建物内の異なる階層間で人や物を運ぶ垂直輸送装置です。一方、エスカレーターは、連続的に動く階段のループで構成され、利用者が手動で階段を上り下りすることなく、異なる階層間を移動できるように設計された移動式階段です。本レポートでは、製品タイプ、サービス、エンドユーザー、および地域別に市場をセグメント化し、各セグメントの市場規模と予測を米ドル建ての収益で示しています。

2. 市場規模と成長予測

世界の昇降機市場は、2025年には1,282.9億米ドルの規模に達し、2030年まで年平均成長率(CAGR)5.84%で成長すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 急速な都市化と高層建築ブーム:世界中で高層ビル建設が増加しており、昇降機の需要が高まっています。

* 老朽化した既存設備の近代化ニーズ:既存の昇降機設備の老朽化が進み、安全性や効率性の向上のための近代化が求められています。

* 厳格化する安全基準による交換の加速:より厳格な安全基準の導入により、古い設備の交換が加速しています。

* グリーンラベル製品への需要の高まり:環境に配慮したグリーンラベル認証を受けた製品への関心が高まっています。

* AIを活用した予知保全の導入:AI技術を用いた予知保全システムが導入され、メンテナンス効率が向上しています。

* 非接触型および抗菌インターフェースへの需要:衛生意識の高まりから、非接触型や抗菌機能を持つインターフェースの需要が増加しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期投資:昇降機の導入には多額の初期費用がかかります。

* 原材料価格の変動:鉄鋼や半導体チップなどの原材料価格の変動が、製造コストに影響を与え、利益を圧迫し、リードタイムを長期化させています。これにより、OEMはサプライチェーンの現地化や部品の再設計を余儀なくされています。

* 半導体部品の不足:半導体グレードの部品不足がサプライチェーンに影響を及ぼしています。

* 認定技術者の不足:特にティア2/3都市において、認定された技術者の不足が課題となっています。

5. 市場セグメンテーションの詳細

* 製品タイプ別: エレベーター(乗用、貨物用、家庭用、高速/高層用)、エスカレーター(並列、多並列、交差型)、動く歩道(水平、傾斜型)に分類されます。

* 技術別: トラクション式、油圧式、機械室レス(MRL)式、真空/空気圧式があります。特にMRLシステムは、機械室が不要なため、賃貸可能な床面積を増やし、エネルギー消費を最大80%削減できる点で注目されています。

* サービス別: 新規設置、メンテナンスと修理、近代化に分けられます。特に近代化サービスは、厳格な安全・エネルギー規制により旧式設備の交換が推進され、年平均成長率8.1%と新規設置よりも速い成長を示しています。

* エンドユーザー別: 住宅、商業施設(オフィス、小売店、モール、ホスピタリティ)、インフラ(空港、地下鉄、鉄道)、産業施設が含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域をカバーしています。特にアジア太平洋地域は、継続的な都市化と交通ハブプロジェクトにより、新規エレベーター需要の62%以上を占め、6.3%のCAGRで最も速い成長を遂げています。

6. 競争環境

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびOtis Worldwide Corporation、Kone Oyj、Schindler Group、TK Elevator、Mitsubishi Electric Corp.、Hitachi Ltd.、Fujitec Co. Ltd.、Toshiba Elevator & Building Systems、Hyundai Elevator Co. Ltd.などの主要企業のプロファイルが詳細に記述されています。

7. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、昇降機市場の全体像を把握し、将来の戦略策定に役立つ重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な都市化と高層建築ブーム

- 4.2.2 老朽化した既存設備の近代化の必要性

- 4.2.3 厳格化する安全基準による交換の加速

- 4.2.4 グリーンラベル製品への需要の高まり

- 4.2.5 AIを活用した予知保全の導入

- 4.2.6 非接触型および抗菌インターフェースの需要

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 原材料価格の変動(鉄鋼、チップ)

- 4.3.3 半導体グレード部品の不足

- 4.3.4 地方都市(Tier-2/3)における認定技術者の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 エレベーター(乗用エレベーター、貨物用エレベーター、ホームエレベーター、高速/高層エレベーター)

- 5.1.2 エスカレーター(並行型、多並行型、交差型)

- 5.1.3 動く歩道(水平型、傾斜型)

-

5.2 技術別

- 5.2.1 トラクション式

- 5.2.2 油圧式

- 5.2.3 機械室レス(MRL)

- 5.2.4 真空/空気圧式

-

5.3 サービス別

- 5.3.1 新規設置

- 5.3.2 メンテナンスと修理

- 5.3.3 近代化

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用(オフィス、小売店・モール、ホスピタリティ)

- 5.4.3 インフラ(空港、地下鉄・鉄道)

- 5.4.4 産業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 オーチス・ワールドワイド・コーポレーション

- 6.4.2 コネ オイ

- 6.4.3 シンドラーグループ

- 6.4.4 TKエレベーター(ティッセンクルップ)

- 6.4.5 三菱電機株式会社

- 6.4.6 株式会社日立製作所

- 6.4.7 フジテック株式会社

- 6.4.8 東芝エレベータ株式会社

- 6.4.9 現代エレベーター株式会社

- 6.4.10 シグマエレベーター(CJコーポレーション)

- 6.4.11 キャニーエレベーター株式会社

- 6.4.12 ジョンソン・リフツ・プライベート・リミテッド

- 6.4.13 オロナ S. Coop.

- 6.4.14 ヴィットゥールグループ

- 6.4.15 クレーマン・ヘラス

- 6.4.16 スタナ・リフツ・ホールディングス・リミテッド

- 6.4.17 エイタ・エレベーター(M)Sdn Bhd

- 6.4.18 ガルフ・エレベーター&エスカレーター社

- 6.4.19 アルパイン・エレベーター社

- 6.4.20 サバリア・コーポレーション

- 6.4.21 日立永大エレベーター(台湾)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

エレベーターとエスカレーターは、現代社会において人々の移動を支える不可欠な昇降設備であり、建築物の機能性、利便性、そしてバリアフリー化に大きく貢献しています。これらは単なる移動手段に留まらず、都市の発展、経済活動、そして人々の生活様式に深く関わる重要なインフラとして位置づけられています。

まず、エレベーターについてご説明いたします。エレベーターは、主に垂直方向への人や荷物の移動を目的とした昇降機です。その基本的な仕組みは、かご(乗客が乗る部分)をワイヤーロープで吊り下げ、モーターの力で巻き上げたり巻き下げたりする「ロープ式(トラクション式)」が主流です。特に、機械室を最上階に設置する「機械室あり(MR: Machine Room)」タイプは古くから存在しますが、近年では機械室を不要とし、昇降路内に機械を配置する「機械室なし(MRL: Machine Room-Less)」タイプが省スペース性や省エネルギー性から普及しています。また、油圧の力でかごを押し上げる「油圧式」は、低層建築物や荷物用、ホームエレベーターなどに用いられ、静音性や設置コストの面でメリットがあります。さらに、超高層ビルでは、リニアモーター技術を応用した超高速エレベーターも開発されており、移動時間の短縮に貢献しています。特殊な用途としては、寝台用、自動車用、展望用、非常用、ダムや船舶に設置されるものなど、多岐にわたります。

次に、エスカレーターについてご説明いたします。エスカレーターは、斜め方向への人々の連続的な移動を目的とした昇降機です。階段状の踏段がチェーンによって循環し、常に動いているため、大量の利用者を効率的に輸送できる点が特徴です。一般的な商業施設や駅に設置されている標準型に加え、屋外での使用を想定した耐候性の高い屋外型、傾斜角度が異なるもの、幅広型、さらには珍しい螺旋型のエスカレーターも存在します。また、エスカレーターの派生形として、水平または緩やかな傾斜で人々を運ぶ「動く歩道(ムービングウォーク、トラベレーター)」があり、空港や大型商業施設などで長距離移動の負担を軽減するために利用されています。

これらの昇降設備は、様々な場所でその機能を発揮しています。商業施設では、顧客のフロア間の移動をスムーズにし、購買体験の向上に寄与します。駅や空港といった公共交通機関では、大量の利用者を効率的に輸送し、乗り換えの円滑化に不可欠です。オフィスビルでは、高層階へのアクセスを迅速にし、ビジネスの効率化を支えます。集合住宅では、居住者の利便性を高め、特に高齢者や身体の不自由な方にとって生活の質を向上させる上で重要な役割を担っています。病院や介護施設では、患者や医療機器の移動を安全かつ迅速に行い、バリアフリー環境の実現に貢献します。工場や倉庫では、荷物運搬の効率化に寄与し、観光施設では、展望台へのアクセスやテーマパークでの移動手段として、利用者に特別な体験を提供しています。個人住宅向けのホームエレベーターは、高齢化社会において、自宅での安全で快適な生活を支援する重要な設備となっています。

エレベーター・エスカレーターの進化は、関連技術の発展と密接に関わっています。安全性は最優先事項であり、非常停止装置、調速機、戸開走行保護装置、地震時管制運転装置など、多重の安全装置が組み込まれています。また、耐震・防火設計の強化や、遠隔監視システムによる異常の早期発見、さらにはAIを活用した故障予知技術の開発も進んでいます。効率性と省エネルギー性も重要なテーマです。複数台のエレベーターを最適に制御する「群管理システム」や、利用者の行先階を事前に登録することで待ち時間を短縮する「行先階予約システム」は、輸送効率を大幅に向上させます。また、エレベーターの下降時に発生する電力を再利用する「回生電力システム」や、LED照明の採用、待機電力の削減など、環境負荷低減への取り組みも積極的に行われています。利用者の快適性を追求するため、静音・低振動設計、空調・換気システムの導入、そして建築デザインと調和する意匠性の高いかごやホールデザインも重視されています。近年では、IoT技術との連携により、稼働状況のリアルタイム監視やデータ分析が可能となり、メンテナンスの最適化や故障の未然防止に役立てられています。さらに、非接触操作(ボタンレス、音声認識、ジェスチャー操作)や、顔認証・ICカード連携によるセキュリティ強化、デジタルサイネージの活用など、スマート化も加速しています。バリアフリーの観点からは、車椅子対応のかご、点字表示、音声案内など、誰もが安全かつ快適に利用できるユニバーサルデザインの推進が進められています。

市場背景を見ると、エレベーター・エスカレーター業界は、三菱電機、日立製作所、東芝エレベーター、フジテックといった日本の主要メーカーに加え、オーチス、KONE、ティッセンクルップなどのグローバル企業が激しい競争を繰り広げています。市場は、都市化の進展に伴う高層建築物の増加や、新興国におけるインフラ整備による「新設需要」と、既存設備の老朽化に伴う「リニューアル・メンテナンス需要」の二つの柱で構成されています。特に、先進国ではリニューアル・メンテナンス市場の重要性が高まっており、安定した収益源となっています。高齢化社会の進展は、バリアフリー対応設備の需要を押し上げ、環境意識の高まりは、省エネルギー性能やCO2排出量削減に貢献する製品へのシフトを促しています。また、スマートビルディング化の流れの中で、エレベーター・エスカレーターはビル全体のIoTシステムの一部として、より高度な連携が求められています。

将来展望としては、エレベーター・エスカレーターはさらなる進化を遂げると予想されます。超高速・超高層対応技術はさらに発展し、より安全で快適な移動が実現されるでしょう。また、垂直方向だけでなく、水平方向への移動も可能にする「複数かごシステム(例:TWIN、MULTI)」や、水平移動と垂直移動を融合させた新たな概念の昇降機も研究開発が進んでいます。AIとIoTの進化は、予測保全の高度化、パーソナライズされた移動体験の提供、さらには自律型ロボットと連携したエレベーターの登場を可能にするかもしれません。環境負荷低減への取り組みは一層強化され、さらなる省エネ技術の開発や、環境配慮型素材の使用が広がるでしょう。デザイン面では、建築物との一体感を高め、利用者にエンターテイメント性を提供するような、VR技術を活用した展望エレベーターなども登場する可能性があります。災害対応能力の強化も重要な課題であり、より高度な耐震・耐災害設計や、非常時の避難支援機能の充実が求められます。最終的には、ユニバーサルデザインの理念に基づき、年齢や身体能力に関わらず、誰もが安全かつ快適に利用できる昇降設備の実現が目指されています。エレベーターとエスカレーターは、これからも都市の風景と人々の生活を形作る上で、その重要性を増していくことでしょう。