塞栓保護デバイス市場規模と展望、2025年~2033年

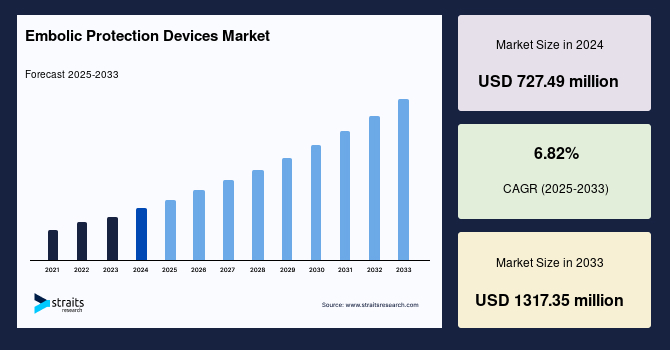

| 世界の塞栓防止装置(EPD)市場は、2024年に約7億2,749万米ドルと評価され、2025年には7億9,687万米ドル、2033年には13億5,196万米ドルに達すると予測されています。予測期間中の年平均成長率は6.82%と見込まれています。この成長は、心血管、神経血管、末梢血管疾患の増加や、技術の進歩、低侵襲手技への関心の高まりによって促進されています。 塞栓防止装置は、手技中の塞栓リスクを低減し、安全性を向上させるために重要です。特に、頸動脈ステント留置術や経カテーテル大動脈弁置換術(TAVR)、冠動脈インターベンションにおいて広く使用されています。TAVRでは、脳卒中リスクを低下させるために塞栓防止装置が特に効果的です。最近の研究では、TAVR患者の約12.9%が塞栓防止装置を使用し、これにより脳卒中のリスクが低下することが示されています。 市場の動向として、技術革新が挙げられます。例えば、フィルター設計の改良やAI支援イメージングの導入が進んでおり、これにより安全性や有効性が向上しています。また、規制当局のサポートが市場の成長に寄与しており、承認が得られることで新しい技術の導入が可能になります。さらに、低侵襲手術の人気が高まっていることも、塞栓防止装置の需要を後押ししています。 一方で、市場にはいくつかの抑制要因も存在します。主なものは、塞栓防止装置の高コストです。特に開発途上国では、医療制度が整っていないため、患者がアクセスできない状況が続いています。新興市場では、心血管治療への投資が増加しており、特にアジア太平洋地域では急成長が期待されています。中国では、TAVR手技への投資が進んでおり、需要が急増しています。 地域別に見ると、北米が39.8%の市場シェアを持ち、主に先進的な医療インフラと高い有病率を背景に成長しています。アジア太平洋地域では、中国、日本、インドが急成長を遂げており、医療技術の進歩とともに塞栓防止装置の需要が高まっています。アメリカでは心臓病が主要な死因となっており、医療技術の革新が進んでいます。 市場のセグメント分析では、遠位フィルターが最大のシェアを占めており、心血管疾患領域が市場をリードしています。病院が主要なエンドユーザーとなっており、心血管系処置の増加に伴い需要が高まっています。 主要企業は、技術革新や戦略的提携を通じて市場での競争力を強化しています。特に新興企業が新たなソリューションを開発し、医療技術の進展に寄与しています。市場の成長は、心血管疾患の有病率の上昇、技術の進歩、医療従事者や患者の意識の高まりによって牽引されていますが、高価格やアクセスの制限といった課題も存在します。長期的には、個別化医療の進展とともに、塞栓防止装置の需要が増加することが期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

## 塞栓保護デバイスの世界市場調査レポート詳細要約

### 1. 市場概要

世界の**塞栓保護デバイス**市場は、2024年に7億2,749万米ドルの規模に達し、2025年には7億7,710万米ドルに成長し、2033年までには13億1,735万米ドルに到達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は6.82%と見込まれており、この市場は顕著な成長を遂げています。

**塞栓保護デバイス**(EPD)は、心血管疾患、脳血管疾患、末梢血管疾患の有病率の増加、継続的な技術革新、そして低侵襲手術への嗜好の高まりといった複数の要因によって、その需要が急速に拡大しています。これらのデバイスは、血管内治療中に発生する可能性のある塞栓性破片を捕捉・除去することで、手技の安全性を飛躍的に向上させ、脳卒中などの重篤な合併症のリスクを大幅に低減する上で極めて重要な役割を果たします。

心血管疾患の分野では、**塞栓保護デバイス**は、頸動脈ステント留置術(CAS)、経カテーテル大動脈弁置換術(TAVR)、冠動脈インターベンションなどの手技において広く使用されています。特に、弁膜症に対する低侵襲治療であるTAVRでは、塞栓性物質が重要な臓器に到達するのを防ぎ、脳卒中をはじめとする合併症のリスクを低減するために、これらのデバイスが不可欠とされています。

同様に、虚血性脳卒中や一過性脳虚血発作(TIA)などの脳血管疾患の患者に対しては、TAVR中に虚血性脳損傷を予防するために脳**塞栓保護デバイス**(CEPD)が使用されます。これらのデバイスは、塞栓性粒子を捕捉し、手技中に脳が潜在的な損傷から保護されることを確実にします。

**塞栓保護デバイス**は、現代のインターベンション心臓学および血管外科において不可欠な要素となりつつあり、その市場成長は、継続的な研究開発、規制当局による承認、そして戦略的投資によって今後も推進されるでしょう。これらのデバイスの採用はさらに拡大し、脳卒中リスクの低減と主要な医療手技の安全性向上におけるその役割を一層強固なものにすると期待されています。

### 2. 成長要因

**塞栓保護デバイス**市場の成長を牽引する主な要因は以下の通りです。

#### 2.1. 心血管疾患、脳血管疾患、末梢血管疾患の有病率増加

心血管疾患、脳血管疾患、末梢血管疾患の有病率の増加は、**塞栓保護デバイス**市場の最も重要な成長要因の一つです。現代社会における高齢化の進展、不健康な食生活、運動不足、喫煙などのライフスタイルの変化は、これらの疾患の発症リスクを顕著に高めています。例えば、動脈硬化は、心臓病、脳卒中、末梢動脈疾患の根底にある主要な原因であり、その進行に伴い、血管内治療の必要性が増大しています。これらの疾患は、血栓やプラークの破片が血管内を移動し、より細い血管を閉塞する塞栓症を引き起こすリスクを常に伴います。**塞栓保護デバイス**は、このようなリスクの高い血管内治療において、治療中に発生する可能性のある塞栓性物質を捕捉または偏向させることで、致命的な合併症、特に脳卒中の発生を効果的に予防するために不可欠なツールとなっています。患者数の増加は、必然的に**塞栓保護デバイス**の需要を押し上げ、市場全体の拡大を強力に牽引しています。

#### 2.2. 技術革新の進展

技術革新は、**塞栓保護デバイス**の有効性、安全性、機能性を著しく向上させてきました。主な開発には、フィルター設計の改良、二重保護システム、薬剤溶出性コーティング、そしてAIアシスト画像診断などが挙げられます。例えば、より柔軟で血管への適合性が高いフィルター設計により、複雑な血管構造でもデバイスの留置が容易になり、塞栓性物質の捕捉効率が向上しています。また、AIアシスト画像診断は、手技中の塞栓性物質のリアルタイム検出やデバイスの最適な配置を支援し、手技の精度と安全性を高めることに貢献しています。メーカーは、冠動脈疾患患者の治療をより効果的に行うためのデバイス開発に注力しており、デバイスの小型化、操作性の向上、そしてより広範な血管径への対応を目指しています。技術が進化し続けるにつれて、様々な心血管インターベンションにおける**塞栓保護デバイス**の適用範囲は拡大しており、これにより患者の安全性がさらに向上し、高リスク手技の成功率が高まることが期待されます。

#### 2.3. 低侵襲手術への嗜好の高まり

低侵襲手術は、従来の開胸手術と比較して、切開が小さく、患者への身体的負担が少なく、回復期間が短いという利点から、ますます人気が高まっています。経カテーテル大動脈弁置換術(TAVR)や頸動脈ステント留置術(CAS)のような心血管手技では、手技中に放出される可能性のある塞栓性破片を捕捉または偏向させるために**塞栓保護デバイス**が使用され、脳卒中やその他の脳合併症のリスクを低減します。低侵襲手術は、患者の入院期間の短縮、術後の合併症率の低下、そして早期の社会復帰を可能にするため、医療経済的な観点からもメリットが大きいとされています。世界的に低侵襲手術の採用が拡大するにつれて、**塞栓保護デバイス**は高リスクインターベンションにおける標準的な戦略となり、臨床成績と患者の安全性を向上させるとともに、術後合併症に関連する医療費の削減にも寄与すると期待されています。

#### 2.4. 規制当局による承認の重要性

規制当局による承認は、医療市場における**塞栓保護デバイス**の利用可能性と普及において極めて重要な役割を果たします。これらの承認プロセスは、**塞栓保護デバイス**が厳格な安全性および有効性要件を満たしていることを保証し、様々な心血管インターベンションでの使用を可能にします。例えば、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)のような主要な規制機関は、デバイスの設計、材料、製造プロセス、および臨床試験データに対して徹底的な評価を行います。このような規制当局の承認は、**塞栓保護デバイス**技術の安全かつ効果的な使用を促進するために不可欠であり、最終的には世界の**塞栓保護デバイス**市場の成長を推進し、心血管治療における患者のアウトカムを改善する上で決定的な要因となります。これにより、医療従事者や患者は、承認されたデバイスの品質と信頼性に対して確信を持つことができます。

### 3. 阻害要因

**塞栓保護デバイス**市場の成長を妨げる主な要因は以下の通りです。

#### 3.1. デバイスおよび関連手技の高コスト

**塞栓保護デバイス**および関連する手技の高コストは、これらの技術の普及に対する主要な課題となっています。頸動脈ステント留置術(CAS)や経カテーテル大動脈弁置換術(TAVR)のような血管内手技は、塞栓イベントの予防に効果的である一方で、多くの場合、高価な先進医療機器、複雑な手術手技、そして広範な術後ケアを必要とします。例えば、特殊なカテーテル、ガイドワイヤー、ステント、そして**塞栓保護デバイス**自体が高額であることに加え、熟練した医師や専門スタッフによる高度なトレーニング、専用の手術室設備の維持、そして長期にわたるフォローアップケアも費用を押し上げる要因となります。結果として、これらのデバイスや手技に関連する高コストは、特に医療システムが脆弱な地域や十分な保険適用がない地域において、患者のアクセスを制限し、その普及を遅らせる原因となっています。これにより、治療を必要とする多くの患者が、経済的な理由からこれらの恩恵を受けられない状況が生じています。

### 4. 機会

**塞栓保護デバイス**市場における主な機会は以下の通りです。

#### 4.1. 新興市場における投資の拡大

アジア太平洋地域、ラテンアメリカ、中東・アフリカなどの新興市場は、先進的な心血管ケアへの投資を積極的に行っており、これがTAVRやCASなどの手技における**塞栓保護デバイス**の需要を牽引しています。これらの地域では、経済成長に伴い医療インフラが急速に整備され、生活習慣の変化による心血管疾患の有病率も増加しています。例えば、中国はTAVR手技への積極的な投資を続けており、心血管治療の強化に対する強いコミットメントを示しています。このような心血管ケアへの投資の増加、特に中国における投資は、医療インフラの改善と心臓病の有病率の増加に支えられ、**塞栓保護デバイス**の採用を促進しています。これらの市場が拡大し続けるにつれて、メーカーには、増大する需要に応えるための革新的な**塞栓保護デバイス**を開発し、導入する大きな機会が生まれています。新興市場は、その巨大な人口と未開拓の医療ニーズから、将来の市場成長の重要な源泉となる可能性を秘めています。

#### 4.2. 個別化医療の進展

個別化医療への移行は、患者個々のニーズに合わせた高度な**塞栓保護デバイス**ソリューションへの需要を促進し、長期的な成長の可能性を保証します。患者の解剖学的特徴、既存の合併症、および特定の手技リスクに基づいて、最適なデバイスを選択または設計するアプローチが注目されています。例えば、特定の血管の形状やサイズに合わせたカスタマイズ可能なフィルターや、特定の塞栓性物質の種類に対応する素材の開発などが進められています。遺伝子情報やバイオマーカーの分析を通じて、個々の患者の血栓形成リスクをより正確に評価し、それに最適な**塞栓保護デバイス**を選択することで、治療の有効性を最大化し、合併症を最小限に抑えることが期待されます。この個別化されたアプローチは、より安全で効果的な治療結果をもたらし、**塞栓保護デバイス**市場におけるイノベーションと差別化の新たな道を開くでしょう。

### 5. セグメント分析

#### 5.1. 製品タイプ別分析

**塞栓保護デバイス**市場において、**遠位フィルター**セグメントが最大の市場シェアを占めています。これは、頸動脈狭窄症、脳卒中、深部静脈血栓症、肺塞栓症などの治療におけるその広範な使用によるものです。遠位フィルターは、血管内に挿入され、手技中に発生する可能性のある塞栓性破片を効果的に捕捉し、下流の血管への移動を防ぐことで、合併症のリスクを大幅に低減します。その物理的なバリア機能は、様々な血管径や解剖学的構造に対応可能であり、比較的シンプルな操作性も広く採用されている理由です。さらに、経大腿頸動脈ステント留置術(tfCAS)のような手技の進歩は、遠位フィルターの採用をさらに促進しています。これらのフィルターは、その高い有効性と安全性の実績から、インターベンション医にとって信頼できる選択肢となっています。

#### 5.2. アプリケーション別分析

**心血管疾患**セグメントが市場をリードしています。これは、頸動脈疾患、大動脈弁疾患、冠動脈疾患、末梢動脈疾患などの有病率が世界的に増加しているためです。これらの疾患は、血管の狭窄や閉塞を引き起こし、治療をせずに放置すると脳卒中や心筋梗塞といった重篤な合併症につながる可能性があります。**塞栓保護デバイス**は、これらの疾患に対する血管内治療(ステント留置術やバルーン拡張術など)において、手技中に血管壁から剥がれ落ちる可能性のあるプラークや血栓の破片が血流に乗って移動し、脳や他の重要な臓器に到達するのを防ぐために使用されます。脳卒中予防における**塞栓保護デバイス**の有効性と、患者のアウトカムを改善するその能力が、このセグメントにおける需要を強力に牽引しています。

#### 5.3. エンドユーザー別分析

**病院**が**塞栓保護デバイス**市場において圧倒的なシェアを占めています。これは、病院が高度な医療インフラ、専門的な医療従事者へのアクセス、そして包括的な患者ケアを提供できる能力を有しているためです。心臓カテーテル室、手術室、集中治療室など、血管内治療に必要な専門設備が充実しており、インターベンション心臓医、血管外科医、神経科医といった多職種チームが連携して治療にあたることができます。心血管疾患に対する手技の数が増加するにつれて、病院は**塞栓保護デバイス**の主要なエンドユーザーであり続けています。病院は、診断から治療、術後管理、そして合併症への対応まで、一貫した医療サービスを提供できるため、複雑な血管内手技を安全に実施するための最適な環境を提供します。

### 6. 地域別分析

#### 6.1. 北米

北米は、世界の**塞栓保護デバイス**市場において最大のシェアを占めています。この地域の市場を牽引しているのは、高度な医療インフラ、心血管および神経疾患の高い有病率、そして研究開発への多大な投資です。確立された償還政策が革新的な医療技術の採用を促進していることも、市場の成長に貢献しています。さらに、主要な業界プレーヤーの存在、**塞栓保護デバイス**療法の認知度の高まり、そして新しいデバイスの承認を支援する強力な規制枠組みが、北米のリーダーシップをさらに強固にしています。経カテーテル大動脈弁置換術(TAVR)および頸動脈ステント留置術(CAS)の手技数の増加も、市場拡大に寄与しています。米国疾病対策センター(CDC)の報告によると、2022年には心臓病が702,880人の死因となり、主要な死因となっています。このような心血管疾患の有病率の高さと、先進医療技術の採用が、米国の**塞栓保護デバイス**市場の拡大を推進しています。革新的な心血管ソリューションへの需要が高まる中、市場は継続的な成長に向けて準備が整っており、患者のアウトカムを改善し、**塞栓保護デバイス**技術の進歩を促進しています。

#### 6.2. アジア太平洋地域

アジア太平洋地域は、医療インフラへの投資の増加と心血管疾患の有病率の上昇により、世界の**塞栓保護デバイス**市場において最も速いCAGRを経験すると予測されています。中国、日本、インドなどの国々では、医療技術の急速な進歩と、**塞栓保護デバイス**を必要とする患者ベースの拡大が見られます。低侵襲手技を促進する政府の取り組み、臨床試験の増加、そして医療アクセスの改善が、市場成長をさらに推進しています。

特に中国市場は、心血管疾患の負担増大と政府主導の医療イノベーションによって拡大しています。迅速な規制当局の承認と医療技術の進歩が、デバイスの採用を促進しています。経カテーテル手技における、より安全で効率的な心血管インターベンションへの注力が高まっていることが、市場成長と患者ケアの改善を推進しており、中国は世界の**塞栓保護デバイス**産業における主要なプレーヤーとなっています。

オーストラリアも、心血管治療における患者の安全性を高めるために**塞栓保護デバイス**を積極的に採用しています。2024年11月には、Endovascular Todayが、Arsenal Medicalが慢性硬膜下血腫の治療のためにNeoCast液状塞栓剤を評価するEMBO-02臨床試験を開始したと報じました。このような医療イノベーションへのコミットメントが市場成長を牽引し、治療選択肢を拡大し、国内の心血管インターベンションのアウトカムを改善しています。

#### 6.3. ヨーロッパ

ドイツの**塞栓保護デバイス**産業は、主要な医療機器メーカーと高度な医療システムに牽引されて拡大しています。2025年2月には、World Business Outlookが、Protembis GmbHが開発した大動脈内フィルターであるProtEmboが、経カテーテル大動脈弁留置術(TAVI)中の脳卒中リスクを低減すると報じました。ProtEmboは、その革新的な設計により、TAVIという複雑な手技における脳塞栓症の予防に特化しており、臨床的有効性が期待されています。新しい心血管技術が牽引力を得るにつれて、ドイツは市場成長を促進し、手技の成功率を向上させ、高リスク心血管インターベンションにおける患者の安全性を強化しています。フランス、イギリス、イタリアなどの他のヨーロッパ諸国も、それぞれの医療ニーズと技術革新に基づいて、市場に貢献しています。

#### 6.4. ラテンアメリカ

ブラジルの市場は、心血管疾患の有病率の増加と医療技術の進歩により上昇しています。医療インフラへの投資が増加し、洗練された治療選択肢への移行が進むにつれて、**塞栓保護デバイス**の採用が患者のアウトカムを改善しています。この国が心血管ケア能力を開発し続けるにつれて、市場は今後数年間で着実な拡大を経験すると予想されます。チリやメキシコなどの他のラテンアメリカ諸国も、同様の傾向を示し始めており、地域全体の市場成長に寄与しています。

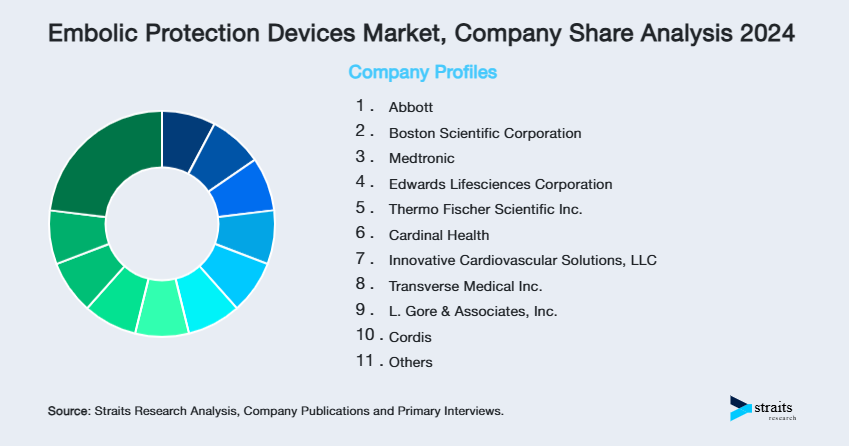

### 7. 競合状況

世界の**塞栓保護デバイス**市場における主要プレーヤーは、製品ポートフォリオの強化、グローバルなフットプリントの拡大、および技術革新の加速のために、戦略的な提携、買収、パートナーシップを積極的に追求しています。医療プロバイダー、研究機関、規制当局との合併や提携を活用することで、企業はイノベーションを促進し、デバイスの有効性を向上させ、規制当局の承認プロセスを効率化しています。

例えば、Contego Medical, Inc.は、複雑な症例を容易な手技に転換する最先端のソリューションを開発するリーダーです。同社は、頸動脈および末梢血管疾患の血行再建治療において、患者のアウトカムと手技の有効性を高めることを目的とした、統合された多機能ソリューションのポートフォリオを有しています。このような戦略的動きは、市場競争を激化させると同時に、より高度で患者中心の**塞栓保護デバイス**の開発を促進しています。主要企業は、新たな市場ニーズに対応し、未開拓の地域に進出することで、市場シェアを拡大し、長期的な成長を確保しようとしています。

### 8. 結論・将来展望

世界の**塞栓保護デバイス**市場は、心血管疾患の有病率の上昇、継続的な技術革新、そして医療従事者および患者の間の意識の高まりに牽引され、顕著な成長を遂げています。**塞栓保護デバイス**技術の革新は、手技の安全性と臨床成績を向上させており、政府の支援策や有利な償還政策が市場拡大をさらに加速させています。

これらの成長要因にもかかわらず、デバイスの高コスト、規制上のハードル、および発展途上地域におけるアクセスの制限といった課題が、広範な普及に対する障壁となっています。しかし、市場プレーヤーは、戦略的提携、費用対効果の高いイノベーション、そして新興市場でのプレゼンス拡大を通じて、これらの課題に積極的に取り組んでいます。

さらに、個別化医療の台頭は、患者個々のニーズに合わせた高度な**塞栓保護デバイス**ソリューションへの需要を促進しており、長期的な成長の可能性を保証しています。今後も、技術の進化と市場参加者の戦略的な取り組みにより、**塞栓保護デバイス**は、より安全で効果的な心血管治療を提供し、世界中の患者のアウトカムを改善する上で不可欠な存在として、その役割をさらに拡大していくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 促進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESG動向

- 世界の塞栓保護デバイス市場規模分析

- 世界の塞栓保護デバイス市場の概要

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- デバイスタイプ別

- 世界の塞栓保護デバイス市場の概要

- 北米市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 米国

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- デバイスタイプ別

- カナダ

- 欧州市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 英国

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- デバイスタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 中国

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- デバイスタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- アラブ首長国連邦

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- デバイスタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- ブラジル

- デバイスタイプ別

- 概要

- デバイスタイプ別金額

- 近位閉塞システム

- 金額別

- 遠位閉塞システム

- 金額別

- 遠位フィルター

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 心血管疾患

- 金額別

- 脳血管疾患

- 金額別

- 末梢血管疾患

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- デバイスタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 塞栓保護デバイス市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- アボット

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ボストン・サイエンティフィック・コーポレーション

- メドトロニック

- エドワーズライフサイエンス・コーポレーション

- サーモフィッシャーサイエンティフィック株式会社

- カーディナルヘルス

- イノベーティブ・カーディオバスキュラー・ソリューションズLLC

- トランスバース・メディカル株式会社

- L. ゴア&アソシエイツ株式会社

- コーディス

- シルクロード・メディカル

- インスパイアMD株式会社

- エンボライン株式会社

- コンテゴ・メディカル

- メドノバ株式会社

- アボット

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

塞栓保護デバイスとは、血管内治療において、病変部からの剥離物や血栓が血流に乗って下流に流れ込み、脳梗塞や心筋梗塞、あるいは末梢組織の虚血といった重篤な合併症を引き起こす「遠位塞栓症」を予防するために用いられる医療機器でございます。これらのデバイスは、特に動脈硬化性病変の治療中に、プラークの破片や血栓が放出されるリスクが高い場合に不可欠であり、患者様の安全性を高め、治療成績を向上させる上で極めて重要な役割を担っております。

塞栓保護デバイスには、その機能と設置部位によっていくつかの主要な種類がございます。大別すると、血液を濾過して塞栓物を捕捉する「フィルター型」と、血流を一時的に遮断して塞栓物を吸引除去する「閉塞型」に分けられます。さらに、これらは病変部よりも末梢側(下流)に配置される「遠位型」と、病変部よりも近位側(上流)に配置される「近位型」に細分化されます。

遠位フィルター型デバイスは、ガイドワイヤーを病変部を越えてさらに末梢側に進め、その先端に傘状やバスケット状のフィルターを展開して血流中の浮遊物を捕捉する仕組みです。このタイプのデバイスは、治療中も血流を維持できるという利点があり、血管造影やインターベンション手技を継続しながら塞栓予防を行うことが可能でございます。フィルターの孔径は、血球成分の通過を許容しつつ、塞栓性物質を効果的に捕捉できるよう精密に設計されており、手技終了後にフィルターを回収することで捕捉された塞栓物も体外へ排出されます。その柔軟性と操作性の向上により、多くの症例で広く使用されております。

一方、閉塞型デバイスは、バルーンを用いて血管を一時的に閉塞し、血流を完全に遮断することで塞栓物の流出を防ぎます。遠位閉塞型デバイスは、病変部よりも末梢側の血管をバルーンで閉塞し、その閉塞によって貯留した血液や塞栓物を吸引除去する方式です。近位保護型デバイスは、病変部よりも近位側の血管、あるいは外頸動脈などをバルーンで閉塞し、血流の停止や逆流を生じさせることで、病変部から発生した塞栓物が脳へ到達するのを防ぎ、吸引によって除去いたします。これらの閉塞型デバイスは、より大きな塞栓物や多量のデブリが発生する可能性のある状況において、高い保護効果が期待される一方で、一時的な血流遮断による虚血リスクや手技時間の延長といった考慮すべき点もございます。

塞栓保護デバイスの主な使用用途としては、頸動脈ステント留置術が代表的でございます。頸動脈は脳へ血液を送る重要な血管であり、この部位の動脈硬化性病変に対するステント留置術では、プラークの剥離による脳塞栓症のリスクが高いため、塞栓保護デバイスの使用が強く推奨されております。また、冠動脈バイパス術で用いられる大伏在静脈グラフト病変へのインターベンションにおいても、グラフトが脆弱であるために塞栓物の発生リスクが高く、遠位塞栓症による心筋梗塞やノーリフロー現象を予防する目的で頻繁に利用されます。その他にも、末梢動脈疾患に対するステント留置術、腎動脈や鎖骨下動脈のインターベンションなど、塞栓症のリスクを伴う様々な血管内治療に応用されております。

近年では、経カテーテル大動脈弁置換術(TAVR/TAVI)のような複雑な手技においても、塞栓保護デバイスの重要性が増しております。大動脈弁の石灰化病変からのデブリが脳へ飛散するのを防ぐため、脳血管を保護する特殊なデバイスが開発され、臨床応用が進められております。これらの関連技術としては、デバイスの低プロファイル化、血管追従性の向上、塞栓物捕捉効率の最大化、そして展開・回収の容易さなどが絶えず追求されております。また、生体吸収性素材を用いたフィルターの開発や、リアルタイムで塞栓物の発生を検知し、自動で保護を行うシステムの研究なども進められており、将来的なさらなる進化が期待されております。

このように、塞栓保護デバイスは、現代の血管内治療において患者様の安全を確保し、治療の成功率を高める上で不可欠な存在となっております。その種類、機能、そして適用範囲は広範であり、今後も技術革新を通じて、より安全で効果的な治療の提供に貢献していくことでしょう。