EMCフィルター市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

EMCフィルター市場レポートは、フィルタータイプ(電源ラインEMI/EMCフィルター、データライン/信号フィルターなど)、相構成(単相、三相、DC)、取り付け方法(シャーシ/エンクロージャマウントなど)、挿入損失定格(40dB未満、40-60dBなど)、エンドユーザー業種(家電製品など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EMCフィルター市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、EMCフィルター市場の規模、シェア、トレンド、および業界調査に関する詳細な概要を提供しています。調査期間は2019年から2030年までで、市場はフィルタータイプ、相構成、実装方法、挿入損失定格、エンドユーザー分野、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要統計

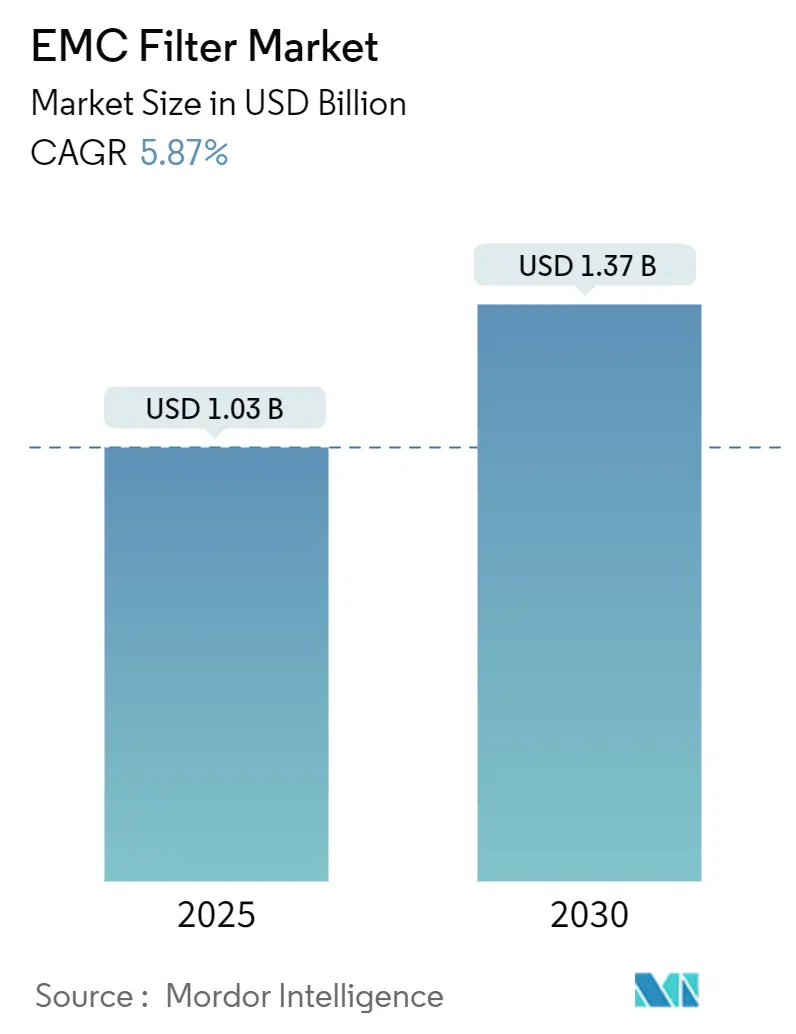

EMCフィルター市場は、2025年には10.3億米ドルと評価され、2030年までに13.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.87%です。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析:主要な推進要因と抑制要因

EMCフィルター市場の成長は、世界的な電磁干渉規制の強化、電気自動車(EV)充電器におけるSiCおよびGaNパワーデバイスの広範な採用、およびボードレベルのノイズ制御が重視される急速な5G展開によって支えられています。

主要な推進要因:

1. SiC/GaNベースのEV急速充電器パワーエレクトロニクスの普及(CAGRへの影響:+1.2%):高出力DC充電器は、MHz帯のスイッチングによって複雑なノイズを発生させます。CISPR 25の改訂により、アメリカおよびヨーロッパの急速充電器プログラムにおける仕様が加速され、より大容量のコンデンサとセミカスタムのフィードスルー設計のEMCフィルターの需要が高まっています。

2. ハイパースケールデータセンターにおけるCISPR-32/35準拠の義務化(CAGRへの影響:+0.9%):ラック密度が100kWを超え、AIアクセラレーターが広帯域ノイズを放出するため、施設レベルのハーモニックフィルターやボードレベルのコモンモードチョークの導入が求められています。北米のデータセンター建設業者は、60dBフィルターの複数年契約を結んでおり、市場の見通しを強化しています。

3. アジアにおける5Gマクロセルおよびスモールセルの高密度化(CAGRへの影響:+0.8%):2029年までにモバイルトラフィックの75%が5Gになると予測されており、アジアの通信事業者は高密度なスモールセルグリッドを展開しています。ボードは、サブ6GHzおよび26~28GHz帯の結合ノイズを抑制できるコモンモードフィルターを統合する必要があります。

4. DC側EMI抑制を必要とする屋上太陽光発電+家庭用蓄電池の採用(CAGRへの影響:+0.6%):ドイツや日本では、屋上太陽光発電と住宅用蓄電池の組み合わせが普及しており、双方向コンバーターがDC配線に高周波ノイズを注入するため、低漏洩DCフィルターの需要が高まっています。

5. より電動化された航空機における270VDCバスによる三相フィルター需要の増加(CAGRへの影響:+0.4%):航空機の電動化が進むことで、三相フィルターの需要が増加しています。

6. 医療画像診断におけるIEC 60601-1-2第4版による漏洩仕様の厳格化(CAGRへの影響:+0.3%):医療画像診断装置のアップグレードにより、漏洩電流を厳しく管理するフィルターの需要が高まっています。

主要な抑制要因:

1. ディスクリートフィルターのTAMを縮小するオンチップ統合(CAGRへの影響:-0.7%):半導体ベンダーが30dBの減衰を実現するアクティブEMIキャンセルを組み込むことで、かさばるL-Cネットワークが不要になり、ディスクリートフィルターの収益が減少する可能性があります。

2. ウェアラブルにおける小型化による挿入損失の制限(CAGRへの影響:-0.4%):ウェアラブルデバイスの小型化により、設計者はラインインピーダンスと減衰のトレードオフを強いられ、挿入損失が3dB未満に制限されることが多く、高性能フィルターの需要を抑制しています。

3. 認証の断片化(FCC/VCCI/CCC)による発売サイクルの遅延(CAGRへの影響:-0.3%):世界各地の異なる認証要件が、製品の発売サイクルを遅らせる要因となっています。

4. フェライト/ナノ結晶コア供給の変動性による生産制約(CAGRへの影響:-0.2%):主要材料の供給不安定性が、生産量に影響を与える可能性があります。

セグメント分析

* フィルタータイプ別:

* 単相電源ラインフィルターは2024年にEMCフィルター市場シェアの47.6%を占めましたが、PCBフィルターアレイは2030年までに7.4%のCAGRで成長すると予測されています。これは、OEMが伝導性および放射性ノイズ対策をボード上で統合する動きを反映しています。

* 相構成別:

* 単相ユニットは2024年の収益の63.4%を占めましたが、三相ソリューションは2030年までに6.9%のCAGRで増加すると予測されています。産業の電化が進むことで、三相フィルターの需要が高まっています。

* 実装方法別:

* シャーシ/エンクロージャ製品は2024年に54.7%の収益シェアを占めましたが、PCB/表面実装(SMT)製品は8.2%のCAGRで成長し、実装クラスの中で最も高い成長率を示すと予測されています。

* 挿入損失定格別:

* 150kHzで40~60dBのフィルターは2024年に56.3%の収益を占めましたが、一部の市場で規制帯域が400GHzに拡大するにつれて、60dBを超える設計への需要が高まっています。この上位層は年間6.1%で成長すると予想されています。

* エンドユーザー分野別:

* 産業オートメーションは2024年に21.9%のシェアを維持しましたが、自動車およびEV充電インフラは2024年から2030年までで9.3%のCAGRで最も速い成長を遂げると予測されています。

地域分析

* アジア太平洋地域:

* 2024年には世界の収益の38.8%を占め、中国の電子機器輸出、日本のロボット技術、韓国の先進的なパッケージングラインが牽引しています。中国の新しいEMC規制(CISPR 14-1:2020に準拠)は2026年半ば以降に義務化され、コンプライアンス支出を強化するでしょう。

* 北米:

* 6.2%のCAGRで最も急速に成長している地域です。連邦政府のEV充電器インセンティブとデータセンターの拡張が、ユーティリティ企業にハーモニック含有量をIEEE-519の閾値まで削減するフィルターを要求させています。

* ヨーロッパ:

* バランスの取れた見通しを維持しています。ドイツは屋上太陽光発電の採用をリードしており、HVDC相互接続には低部分放電率の三相フィルターが必要です。英国はEU規則とのEMC法を調和させ、市場アクセスを維持しています。

競争環境

EMCフィルター市場は中程度の集中度を示しています。TE Connectivityは2025年5月にSchaffnerの買収を完了し、250mAのPCBビーズから2,500Aの三相キャビネットまでを網羅する幅広いポートフォリオを形成しました。TDKと村田製作所は材料科学を通じて競合他社を凌駕しています。Delta ElectronicsによるAlps Alpineのインダクター資産の買収は、高周波チョークの基盤となる金属粉末に対する垂直統合を深めています。

戦略的な動きは、アプリケーション固有のプラットフォームに集中しています。自動車分野では、サプライヤーはTier 1ハーネスメーカーとイーサネットフィルターを共同開発し、2030年までの設計採用を確保しています。データセンターでは、3U電源シェルフに対応する迅速なカスタムブラケットを提供するサプライヤーが好まれています。

主要な業界リーダー:

* TE Connectivity

* Schurter Holding AG

* Würth Elektronik Group

* TDK Corporation

* Schaffner Holding AG

最近の業界動向:

* 2025年5月:TE ConnectivityがSchaffner Holding AGの統合を完了し、多分野にわたるEMCフィルターカタログを拡大しました。

* 2025年1月:中国品質認証センターが家庭用電化製品向けのGB 4343.1-2024 EMC規則を発表しました。これはCISPR 14-1:2020に準拠し、2026年半ば以降に義務化されます。

* 2024年10月:TDKがNEOM McLaren Formula Eと提携し、レース用EVパワートレイン向け高温コンデンサを共同開発しました。

本レポートは、現代の電子システムにおいて電磁干渉(EMI)を抑制するために不可欠なEMCフィルター市場に関する包括的な分析を提供しています。電子部品の小型化とクロック周波数の上昇に伴い、効果的なEMCフィルタリングソリューションへの需要は各産業で高まっています。本調査では、主要ベンダーのグローバルなEMCフィルター販売データに基づき、様々なエンドユーザー分野と地域における製品のトレンドと需要を詳細に分析しています。

EMCフィルター市場は、2025年には10.3億米ドル、2030年には13.7億米ドルに達すると予測されています。この成長は、複数の主要な市場推進要因によって支えられています。

主な市場推進要因としては、北米およびEUにおけるSiC/GaNベースのEV急速充電器パワーエレクトロニクスの普及、ハイパースケールデータセンターにおけるCISPR-32/35準拠の義務化が挙げられます。また、アジアでの5Gマクロセルおよびスモールセル高密度化がボードレベルフィルターの需要を促進し、ドイツと日本における屋上太陽光発電と家庭用蓄電池の導入がDC側EMI抑制の必要性を生み出しています。さらに、より電動化された航空機における270Vdcバスの採用が三相フィルターの需要を高め、医療画像診断におけるIEC 60601-1-2第4版による漏洩電流仕様の厳格化も市場を牽引しています。

一方で、市場の抑制要因も存在します。オンチップ統合によるディスクリートフィルターの総アドレス可能市場(TAM)の縮小、ウェアラブルデバイスにおける小型化に起因する挿入損失の限界、FCC/VCCI/CCCといった認証の断片化による製品投入サイクルの遅延、フェライト/ナノ結晶コアの供給不安定性が生産を制約しています。

市場は、フィルタータイプ(パワーラインEMI/EMCフィルター、データライン/信号フィルター、フィードスルー容量性フィルター、PCBフィルターアレイ/回路など)、相構成(単相、三相、DC)、実装方法(シャーシ/エンクロージャマウント、DINレールマウント、PCB/表面実装、フィードスルーパネルマウント)、挿入損失定格(150kHzで40dB未満、40-60dB、60dB超)、エンドユーザー分野(家電製品、自動車およびEV充電インフラ、航空宇宙および防衛、産業オートメーション、通信および5Gインフラ、医療機器、再生可能エネルギー、鉄道および輸送など)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ)に細分化され、詳細な分析が行われています。

地域別では、北米がデータセンターのコンプライアンスとEV充電インフラの展開に牽引され、6.2%のCAGRで最も速い成長を遂げると予測されています。エンドユーザー分野では、自動車およびEV充電インフラが車両の電動化の加速により9.3%のCAGRで最も急速に拡大する見込みです。

SiCおよびGaNデバイスは、高周波数でのスイッチングにより複雑なEMIを発生させるため、高度な多段フィルターが必要となり、EMCフィルターの需要にとって極めて重要です。ただし、ICに組み込まれるアクティブEMI抑制機能のオンチップ統合は、ディスクリート部品の量を削減し、市場の長期的なCAGRを約0.7%押し下げると推定されています。現在の設計では、150kHzで40~60dBの減衰を提供するフィルターが2024年の収益の56.3%を占めていますが、より厳しい基準に伴い60dBを超えるデバイスの需要が高まっています。

競争環境については、市場集中度、戦略的動向(M&A、技術ロードマップ)、市場シェア分析が実施されており、TE Connectivity、Schaffner Holding、TDK Corporation、村田製作所、KEMET Corporation、Würth Elektronik、Panasonic Industry、COSELなど、主要な25社の企業プロファイルが含まれています。

本レポートは、EMCフィルター市場の現状と将来の展望を深く掘り下げ、市場機会と満たされていないニーズの評価も提供しています。電子機器の進化に伴い、EMCフィルターは今後もその重要性を増していくでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 SiC/GaNベースのEV急速充電器パワーエレクトロニクスの普及(北米およびEU)

- 4.2.2 ハイパースケールデータセンターにおけるCISPR-32/35準拠の義務化

- 4.2.3 アジアにおける5Gマクロセルおよびスモールセル高密度化によるボードレベルフィルターの需要増加

- 4.2.4 ドイツと日本における屋上太陽光発電+家庭用蓄電池の導入によるDC側EMI抑制の必要性

- 4.2.5 より電動化された航空機の270 Vdcバスによる三相フィルター需要の増加

- 4.2.6 医療画像診断におけるIEC 60601-1-2第4版による漏洩電流仕様の厳格化

- 4.3 市場の阻害要因

- 4.3.1 オンチップ統合によるディスクリートフィルターのTAM縮小

- 4.3.2 小型化によるウェアラブル機器における挿入損失の制限

- 4.3.3 認証の細分化(FCC/VCCI/CCC)による製品投入サイクルの遅延

- 4.3.4 フェライト/ナノ結晶コア供給の不安定性による生産制約

- 4.4 産業エコシステム分析

- 4.5 テクノロジー概要

- 4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 フィルタータイプ別

- 5.1.1 電源ラインEMI/EMCフィルター

- 5.1.2 データライン/信号フィルター

- 5.1.3 フィードスルー型コンデンサフィルター

- 5.1.4 PCBフィルターアレイ/回路

- 5.1.5 その他のフィルタータイプ

- 5.2 位相構成別

- 5.2.1 単相

- 5.2.2 三相

- 5.2.3 DC

- 5.3 取り付け方法別

- 5.3.1 シャーシ/エンクロージャマウント

- 5.3.2 DINレールマウント

- 5.3.3 PCB/表面実装

- 5.3.4 フィードスルーパネルマウント

- 5.4 挿入損失定格別 (150 kHz時)

- 5.4.1 40 dB未満

- 5.4.2 40-60 dB

- 5.4.3 60 dB超

- 5.5 エンドユーザーの業種別

- 5.5.1 家庭用電化製品および家電

- 5.5.2 自動車およびEV充電インフラ

- 5.5.3 航空宇宙および防衛 (アビオニクス、衛星)

- 5.5.4 産業オートメーションおよびドライブ

- 5.5.5 通信および5Gインフラ

- 5.5.6 医療機器

- 5.5.7 再生可能エネルギー (PV、風力、ESS)

- 5.5.8 鉄道および輸送

- 5.5.9 その他のエンドユーザー業種

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他の欧州

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、技術ロードマップ)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 TE Connectivity Ltd.

- 6.4.2 Schaffner Holding AG

- 6.4.3 TDK Corporation / EPCOS AG

- 6.4.4 Murata Manufacturing Co., Ltd.

- 6.4.5 Astrodyne TDI Corp.

- 6.4.6 Schurter Holding AG

- 6.4.7 KEMET Corporation / Yageo Corporation

- 6.4.8 Würth Elektronik GmbH & Co. KG

- 6.4.9 API Technologies Corp. (a part of Mercury Systems, Inc.)

- 6.4.10 PREMO, S.A.

- 6.4.11 Delta Electronics, Inc.

- 6.4.12 Panasonic Industry Co., Ltd.

- 6.4.13 LCL Electronics (Corporate legal entity may vary by region)

- 6.4.14 COSEL Co., Ltd.

- 6.4.15 Bourns, Inc.

- 6.4.16 MPE Limited

- 6.4.17 Cornell Dubilier Electronics, Inc.

- 6.4.18 ETS-Lindgren Inc.

- 6.4.19 TT Electronics plc

- 6.4.20 KEMET Corporation (formerly NEC Tokin Corporation)

- 6.4.21 EMC Technology, LLC (part of Quantic Electronics)

- 6.4.22 Shenzhen Sinexcel Electric Co., Ltd.

- 6.4.23 TDG Holding Co., Ltd.

- 6.4.24 O-Net Technologies (Group) Limited

- 6.4.25 EMI Solutions, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

EMCフィルターは、電子機器が発する電磁ノイズを抑制し、外部からのノイズに対する耐性を高めることで、機器間の電磁干渉を防ぎ、電磁両立性(EMC: Electromagnetic Compatibility)を確保するために不可欠な電子部品でございます。具体的には、電源ラインや信号ラインに挿入され、不要な高周波ノイズ成分のみを減衰させ、必要な電力や信号は通過させる役割を担っております。その基本原理は、ノイズ周波数帯域において高いインピーダンスを示し、必要な信号周波数帯域では低いインピーダンスを示すように設計された、インダクタ(コイル)とコンデンサの組み合わせによって構成されることにあります。これにより、ノイズ電流の経路を遮断したり、ノイズ電圧をバイパスさせたりすることで、機器の誤動作防止や、他の機器への影響を最小限に抑えることが可能となります。

EMCフィルターには、その用途やノイズの種類に応じて様々なタイプが存在いたします。ノイズの種類に着目すると、コモンモードノイズとノーマルモードノイズに対応するフィルターに大別されます。コモンモードノイズは、複数の信号線や電源線と大地(グランド)の間を同相で流れるノイズであり、主にコモンモードチョークコイルとYコンデンサを組み合わせたコモンモードフィルターで抑制されます。一方、ノーマルモードノイズは、2本の信号線や電源線の間を逆相で流れるノイズであり、ノーマルモードチョークコイルやXコンデンサを用いたノーマルモードフィルターが効果的です。回路構成の観点からは、L型、π型、T型などがあり、それぞれ異なる周波数特性や減衰量を提供します。また、電源ライン用フィルターは、単相用と三相用があり、大電流に対応するものもございます。信号ライン用フィルターは、USBやイーサネットなどのデータ通信ラインやオーディオラインに用いられ、小型化が進んでおります。実装形態としては、基板に直接実装するタイプや、機器の筐体に取り付けるタイプ、ケーブルに後付けするフェライトコアなど、多岐にわたります。

EMCフィルターの用途は非常に広範でございます。産業機器分野では、FA機器、インバータ、ロボット、モーター駆動装置、各種電源装置などに組み込まれ、安定稼働と誤動作防止に貢献しております。医療機器分野では、MRIやCTスキャナ、生命維持装置など、高い信頼性と安全性が求められる機器において、ノイズによる誤診や事故を防ぐために不可欠です。情報通信機器分野では、サーバー、ルーター、基地局、PC、周辺機器などで、データ通信の品質確保と安定動作のために使用されます。自動車分野では、EV(電気自動車)やHEV(ハイブリッド電気自動車)の電動パワートレイン、インフォテインメントシステム、ECU(電子制御ユニット)など、電装化の進展に伴い、その重要性が増しております。その他、家電製品、再生可能エネルギー関連機器(太陽光発電用パワーコンディショナー、風力発電機)、航空宇宙分野など、電磁ノイズが発生するあらゆる電子機器や、ノイズに敏感な機器において、EMC規制への適合と信頼性向上を目的として広く採用されております。

EMCフィルターに関連する技術は多岐にわたります。EMC対策全体としては、シールド(遮蔽)、適切な接地(グランド)、基板のレイアウト設計、ケーブルの配線方法、サージ保護などが挙げられます。ノイズ源そのものを抑制する技術としては、スイッチング電源のソフトスイッチング化や、クロック信号のスペクトラム拡散などが開発されております。また、EMCフィルターの性能を評価するためには、電波暗室やTEMセルを用いたEMI(電磁妨害)測定、EMS(電磁感受性)試験などの測定・評価技術が不可欠です。高周波回路設計の知識や、フェライト材料、誘電体材料といった材料技術も、フィルターの性能向上に寄与しております。近年では、電磁界シミュレーションや回路シミュレーションといったシミュレーション技術の活用により、設計段階でのノイズ予測とフィルター効果の検証が可能となり、開発期間の短縮とコスト削減に貢献しております。

EMCフィルターの市場背景は、電子機器の普及と高性能化、そしてEMC規制の厳格化によって形成されております。世界的に電子機器の数が増加し、動作周波数が高まり、電力密度が向上するにつれて、電磁ノイズの問題はより深刻化しております。これに対応するため、CISPR、IEC、FCC、VCCIなどの国際的および各国のEMC規制は年々厳しくなる傾向にあり、機器メーカーはこれらの規制をクリアするためにEMCフィルターの採用を強化しております。特に、自動車の電動化(EV/HEV)の進展は、高電圧・大電流を扱うパワーエレクトロニクス機器からのノイズ対策の需要を大きく押し上げております。また、IoT(モノのインターネット)やインダストリー4.0といった、多数の電子機器が相互接続される環境では、機器間の干渉防止が極めて重要であり、EMCフィルターの役割は一層拡大しております。さらに、機器の小型化・高密度化が進む中で、限られたスペースで高いノイズ抑制効果を発揮するフィルターが求められており、技術革新が活発に行われております。

将来展望としましては、EMCフィルターはさらなる高性能化、小型化、高周波対応、そして高電力対応へと進化していくと考えられます。5G通信やBeyond 5G、レーダー技術の普及に伴い、より高い周波数帯域でのノイズ抑制が求められ、GHz帯域まで対応可能なフィルターの開発が進むでしょう。また、EVの普及や再生可能エネルギーの導入拡大により、高電圧・大電流に対応しつつ、高い信頼性と長寿命を兼ね備えたフィルターの需要が増加すると予想されます。機器の小型化・薄型化のトレンドに対応するため、フィルター部品のさらなる小型化や、複数のフィルター機能を一体化したモジュール化、あるいはIC内部へのフィルター機能の統合といった動きも加速するでしょう。環境規制への対応として、鉛フリー、ハロゲンフリーといった環境負荷の低い材料への転換も引き続き進められます。設計面では、AIを活用した自動設計や、より高度なシミュレーション技術の導入により、開発期間の短縮と最適なフィルター設計が実現されることが期待されます。EMCフィルターは、今後も進化し続ける電子社会において、その基盤を支える重要な技術として、その価値を高めていくことでしょう。