グローバル救急部門情報システム市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

救急部門情報システム市場レポートは、アプリケーション別(コンピューター化医師指示入力(CPOE)、臨床文書作成、患者追跡・トリアージなど)、展開別(オンプレミス型EDIS、サービスとしてのソフトウェア(SaaS))、ソフトウェアタイプ別(エンタープライズソリューション、ベストオブブリード(B.O.B.)ソリューション)、エンドユーザー別(小規模病院、中規模病院、大規模病院)、および地域に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

救急部門情報システム市場:2030年までの成長トレンドと予測

このレポートは、世界の救急部門情報システム(EDIS)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、アプリケーション(Computerized Physician Order Entry (CPOE)、臨床文書作成、患者追跡・トリアージなど)、導入形態(オンプレミスEDIS、Software-as-a-Service (SaaS))、ソフトウェアタイプ(エンタープライズソリューション、ベストオブブリードソリューション)、エンドユーザー(小規模病院、中規模病院、大規模病院)、および地域によってセグメント化されています。

市場概要

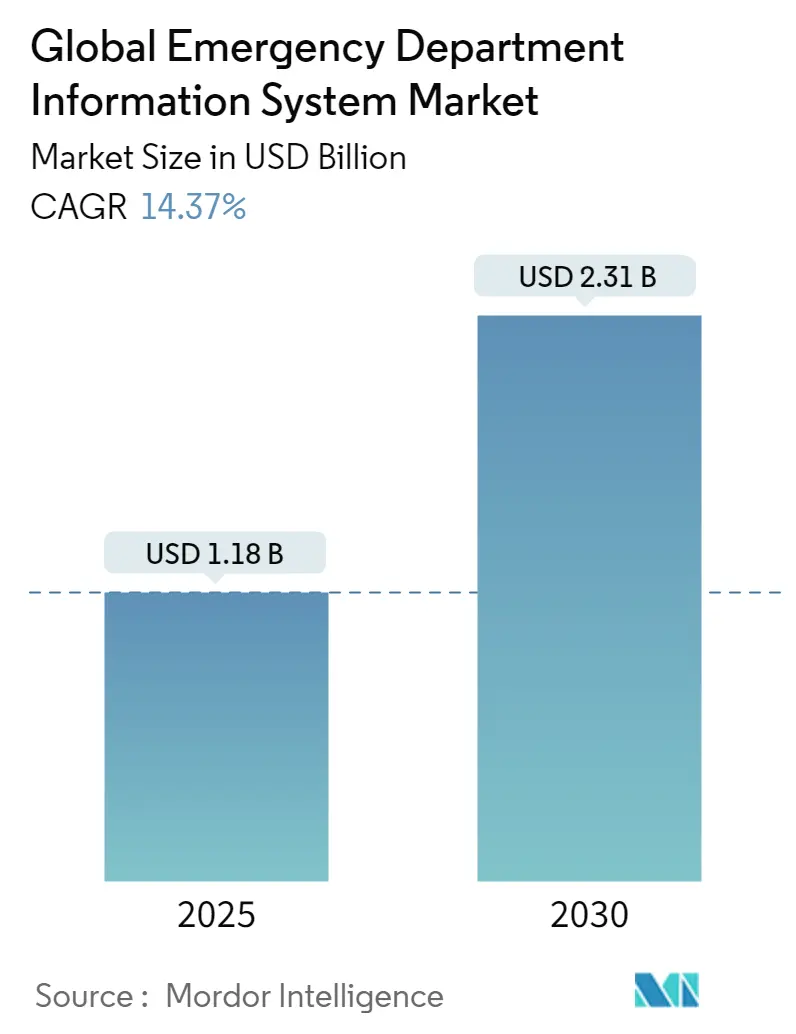

救急部門情報システム市場は、2025年の11.8億米ドルから2030年には23.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.37%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

市場の成長は、治療までの時間に関する義務的な指標、AIを活用した臨床意思決定支援の統合、地域病院におけるSaaS導入への迅速な移行などによって牽引されています。プロバイダーは、過密状態の緩和、品質要件の遵守、患者中心の指標に連動した償還の確保のためにこれらのシステムを導入しています。一方で、サイバーセキュリティ要件の厳格化は、ベンダーにゼロトラストアーキテクチャの導入を促しており、これが開発コストの増加や導入の複雑化につながる可能性があります。

主要な市場プレーヤー

救急部門情報システム市場の主要プレーヤーには、Epic Systems Corporation、Cerner Corporation (Oracle)、MEDITECH、Allscripts Healthcare Solutions (Veradigm)、GE Healthcare、Siemens Healthineers、Philips Healthcare、Optum (UnitedHealth Group)、athenahealth、NextGen Healthcare、Harris Computer Corporation (QuadraMed)、T-System (Fiserv)、Wellsoft Corporation、QGenda、Central Logic (Intermountain Healthcare) などがあります。これらの企業は、市場での競争力を維持するために、製品の革新、戦略的提携、合併・買収に注力しています。

市場の動向と機会

AIと機械学習の統合は、救急部門情報システム市場における重要なトレンドです。AIは、患者のトリアージ、診断支援、リソース管理の最適化に活用され、救急部門の効率性と患者ケアの質を向上させます。また、遠隔医療と仮想ケアの普及も、EDIS市場に新たな機会をもたらしています。特に、パンデミック以降、遠隔での患者評価やフォローアップの需要が高まっており、EDISはこれらのサービスを統合し、シームレスなケア提供を支援する役割を担っています。

さらに、相互運用性の向上は、市場の成長を促進する重要な要素です。異なる医療システム間でのデータ共有と連携は、患者ケアの継続性を確保し、医療提供者間の情報交換を円滑にします。政府や規制機関は、医療データの標準化と相互運用性の義務化を進めており、これによりEDISベンダーは、よりオープンで統合されたソリューションの開発を求められています。

課題

市場の成長を妨げる可能性のある課題としては、高額な導入コストとメンテナンス費用が挙げられます。特に小規模な病院や医療機関にとって、これらのシステムへの投資は大きな負担となることがあります。また、医療従事者のトレーニングとシステムの習熟には時間とリソースが必要であり、導入後の運用における抵抗感や学習曲線も課題となることがあります。

データプライバシーとセキュリティに関する懸念も、EDIS市場における継続的な課題です。患者の機密情報を扱うため、厳格なデータ保護規制(例:HIPAA、GDPR)への準拠が不可欠です。サイバー攻撃のリスクが増大する中で、ベンダーは堅牢なセキュリティ対策を講じ、システムの脆弱性を継続的に監視・更新する必要があります。

結論

救急部門情報システム市場は、技術革新と医療ニーズの変化に牽引され、今後も堅調な成長が予測されます。AI、遠隔医療、相互運用性の進展は新たな機会を創出する一方で、コスト、導入の複雑さ、サイバーセキュリティは引き続き重要な課題として残ります。これらの課題に対処し、患者中心のケアと効率的な運用を両立させるソリューションを提供できるベンダーが、市場で優位に立つことができるでしょう。

このレポートは、救急部門情報システム(EDIS)市場に関する詳細な分析を提供しています。EDISは、病院の救急部門において患者の到着から退院までの臨床、運用、および請求に関するあらゆるデータを捕捉、ルーティング、分析するソフトウェア層と定義されており、ライセンス料、SaaSサブスクリプション、導入、保守、組み込み分析に関連する収益が市場価値に含まれます。ただし、緊急治療クリニックのプラットフォーム、単体患者監視ハードウェア、救急ワークフローと連携しない汎用病院EHRモジュールは対象外です。

市場規模と成長予測

世界のEDIS市場は、2025年には11.8億米ドルに達し、2030年までに年平均成長率(CAGR)14.37%で成長し、23.1億米ドルに達すると予測されています。地域別では、北米が2025年に最大の市場シェアを占めると見込まれており、アジア太平洋地域は医療のデジタル化イニシアチブと政府のインフラ投資を背景に、2030年までに15.94%のCAGRで最も急速な成長を遂げると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、AIを活用した臨床意思決定支援システムの統合、患者中心の品質指標に基づく償還モデルの増加、地域病院におけるSaaSベースEDISの急速な普及が挙げられます。また、治療開始までの時間に関する必須の主要業績評価指標(KPI)、リアルタイムの医療データ交換フレームワーク(FHIR、TEFCA)の急増、救急車から救急部門へのデータフローにおけるエッジアナリティクスと5Gの展開も重要な推進力となっています。特にAIは、医師のトリアージ精度向上、入院期間短縮、アンビエントドキュメンテーションによる医師のスクリーンタイム削減に貢献しています。

市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。サイバーセキュリティ侵害による責任と保険料の増加、複雑なEHRユーザーインターフェースに起因する臨床医の燃え尽き症候群、デバイス統合におけるミドルウェア標準の断片化が課題となっています。さらに、パンデミック後の公立病院における予算凍結も市場の制約となっています。

市場セグメンテーション

EDIS市場は、アプリケーション、導入形態、ソフトウェアタイプ、エンドユーザー、地域別に詳細に分析されています。アプリケーション別では、患者追跡とトリアージがリアルタイムの患者フロー最適化の必要性から、2024年時点で36.19%と最大の収益シェアを占めています。導入形態はオンプレミスとSaaS、ソフトウェアタイプはエンタープライズソリューションとベストオブブリード(BoB)ソリューションに分けられます。エンドユーザーは病院の規模(小規模、中規模、大規模)で分類され、地域は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域およびその主要国が含まれます。

競争環境

レポートでは、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。主要企業には、Oracle Health (Cerner)、Epic Systems Corporation、MEDHOST Inc.、MEDITECH、Allscripts Healthcare Solutions、McKesson Corporation、UnitedHealth Group (Optum Insight)、EPOWERdoc Inc.、T-Systems International、Evident (CPSI)などが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向に基づいて評価されています。

調査方法論

本レポートの調査方法論は非常に堅牢です。一次調査では、北米、ヨーロッパ、アジア太平洋、湾岸地域の救急医、病院IT責任者、地域インテグレーターへのインタビューを通じて、導入時期、SaaS更新基準、多年度契約におけるインフレ条項などを検証しています。二次調査では、米国病院協会、CMSコストレポート、ユーロスタットなどの公開データセットに加え、専門家グループの知見、業界の提出書類、投資家向け資料、プレスリリース、有料データフィードを活用しています。市場規模の算出と予測は、国別の救急受診数と病床数に基づいたトップダウンアプローチと、ベンダー収益や病院の導入状況をサンプリングしたボトムアップのクロスチェックを組み合わせて行われています。データは3層のアナリストレビューと異常値スクリーニングを経て検証され、年次更新と重要なイベント発生時の修正により、常に最新の視点を提供しています。

市場機会と将来展望

レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した臨床意思決定支援の統合

- 4.2.2 患者中心の品質指標償還モデルの増加

- 4.2.3 地域病院におけるSaaSベースのEDISの急速な成長

- 4.2.4 必須の治療開始時間主要業績評価指標

- 4.2.5 リアルタイム医療データ交換フレームワーク(FHIR、TEFCA)の急増

- 4.2.6 救急車からERへのデータフローにおけるエッジ分析 & 5G展開

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティ侵害の責任 & 保険料

- 4.3.2 複雑なEHRユーザーインターフェースに関連する臨床医の燃え尽き症候群

- 4.3.3 デバイス統合のための断片化されたミドルウェア標準

- 4.3.4 パンデミック後の公立病院における予算凍結

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模 & 成長予測

-

5.1 アプリケーション別

- 5.1.1 コンピュータ化医師指示入力 (CPOE)

- 5.1.2 臨床文書作成

- 5.1.3 患者追跡&トリアージ

- 5.1.4 電子処方

- 5.1.5 その他

-

5.2 導入形態別

- 5.2.1 オンプレミス

- 5.2.2 サービスとしてのソフトウェア (SaaS)

-

5.3 ソフトウェアタイプ別

- 5.3.1 エンタープライズソリューション

- 5.3.2 ベストオブブリード (BoB) ソリューション

-

5.4 エンドユーザー別

- 5.4.1 小規模病院 (100床以下)

- 5.4.2 中規模病院 (101~299床)

- 5.4.3 大規模病院 (300床以上)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Oracle Health (Cerner)

- 6.3.2 Epic Systems Corporation

- 6.3.3 MEDHOST Inc.

- 6.3.4 MEDITECH

- 6.3.5 Allscripts Healthcare Solutions

- 6.3.6 McKesson Corporation

- 6.3.7 UnitedHealth Group (Optum Insight)

- 6.3.8 EPOWERdoc Inc.

- 6.3.9 T-Systems International

- 6.3.10 Evident (CPSI)

- 6.3.11 Logibec Inc.

- 6.3.12 Medsphere Systems

- 6.3.13 Picis Clinical Solutions

- 6.3.14 Wellsoft Corporation

- 6.3.15 Dedalus Group

- 6.3.16 Philips Healthcare

- 6.3.17 Ascom Holding AG

- 6.3.18 Cantata Health

- 6.3.19 VitalHub Corp.

- 6.3.20 Global Health Ltd (MasterCare)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル救急部門情報システムとは、複数の国や地域にまたがる医療機関や、国際的な医療支援活動において、救急部門の情報を統合的かつ効率的に管理・共有するための情報システムを指します。これは、単一の病院内での救急部門情報システム(EDIS)の機能を、国境を越えた広範なネットワークへと拡張したものであり、患者情報、診療記録、医療資源の状況、災害対応計画などをリアルタイムで連携させることを目的としています。その究極の目標は、医療の質を向上させ、業務の効率化を図り、国際的な医療連携を強化することにあります。

このシステムの主な種類としては、いくつかの形態が考えられます。第一に、地域統合型システムです。これは、特定の国や地域内の複数の病院や救急部門が連携し、データ共有や患者転送の最適化を図るものです。次に、国際医療支援型システムがあります。これは、大規模災害や人道危機が発生した際に、国境を越えて派遣される医療チームが、現地の医療資源や患者情報を迅速に把握し、効率的な支援活動を行うために利用されます。また、多国籍病院グループ型システムも存在します。これは、世界各地に展開する同一の医療グループが、標準化されたシステムを導入し、グループ全体での情報の一元管理と医療サービスの均質化を目指すものです。さらに、クラウドベース型システムは、インフラに依存せず、どこからでもアクセス可能な柔軟性とスケーラビリティを提供し、地理的な制約を克服します。モジュール型システムは、基本的なEDIS機能に加え、多言語対応や異なる医療基準への適応といった国際的な要件に対応するモジュールを追加できる柔軟性を持っています。

グローバル救急部門情報システムの用途は多岐にわたります。最も重要な用途の一つは、患者情報の一元管理です。複数の医療機関や国をまたいで診療を受ける患者の診療履歴、アレルギー情報、投薬履歴などを共有することで、重複検査や誤診を防ぎ、継続性のある質の高い医療を提供することが可能になります。次に、医療資源の最適化が挙げられます。ベッドの空き状況、医師や看護師の配置、医療機器の利用状況などをリアルタイムで把握し、効率的な配分を可能にすることで、特に国際的な災害時やパンデミック発生時に、限られた資源を最大限に活用できます。災害・パンデミック対応も重要な用途です。大規模災害発生時や感染症の世界的流行時に、被災地の医療ニーズ、患者の重症度、利用可能な医療資源を迅速に把握し、国際的な支援活動を効果的に調整する上で不可欠です。国際的な医療連携と転送も支援します。海外からの患者受け入れや、自国から海外への患者転送時に、スムーズな情報連携と医療の継続性を確保します。さらに、医療の質向上と標準化にも貢献します。国際的なガイドラインやプロトコルに基づいた診療を支援し、医療の質を均一化するとともに、収集されたデータ分析を通じて改善点を特定します。匿名化されたデータを活用した国際的な疫学研究や医療従事者の教育にも役立てられます。

このシステムを支える関連技術は多岐にわたります。まず、電子カルテシステム(EHR/EMR)は、患者の包括的な医療情報をデジタルで管理するグローバルEDISの基盤となります。医療画像管理システム(PACS)は、X線、CT、MRIなどの画像をデジタルで保存・共有し、遠隔診断を可能にします。遠隔医療・テレヘルス技術は、遠隔地の専門医による診断支援や、患者へのオンライン診療を可能にし、地理的な障壁を取り除きます。クラウドコンピューティングは、システムのインフラを提供し、スケーラビリティ、アクセシビリティ、コスト効率を高めます。AI(人工知能)や機械学習は、診断支援、患者の重症度予測、医療資源の需要予測、データ分析による業務効率改善に活用されます。ブロックチェーン技術は、医療データのセキュリティと透明性を高め、患者の同意に基づくデータ共有を安全に行うための手段として注目されています。また、HL7 FHIRやDICOMなどの相互運用性標準は、異なるシステム間でのデータ交換を可能にし、シームレスな情報連携を実現します。IoT(モノのインターネット)やウェアラブルデバイスは、患者のバイタルサインをリアルタイムで収集し、システムに統合することで、より迅速な対応を可能にします。

グローバル救急部門情報システムの市場背景には、いくつかの重要な要因があります。グローバル化の進展により、国際的な人の移動が増加し、医療ツーリズムが拡大しているため、国境を越えた医療情報連携の必要性が高まっています。また、大規模災害や感染症の世界的流行が頻発しており、国際的な医療支援体制の強化が喫緊の課題となっています。世界的に医療費が高騰しているため、情報システムによる業務効率化や医療資源の最適配分が強く求められています。クラウド、AI、IoTなどの技術革新は、より高度で柔軟なシステム構築を可能にし、市場の成長を後押ししています。一方で、国際的なデータ共有には、各国の法規制(GDPR、HIPAAなど)への対応と、高度なセキュリティ対策が不可欠であり、データセキュリティとプライバシーの課題は常に存在します。さらに、各国の医療システムやデータ形式が異なるため、グローバルな相互運用性の実現には標準化の遅れという課題も抱えています。

将来展望としては、グローバル救急部門情報システムはさらなる進化を遂げるでしょう。相互運用性のさらなる向上は、国際的な標準規格の普及と技術的進歩により、異なるシステム間のシームレスなデータ連携が加速することが期待されます。AIと機械学習は、診断支援、治療計画の最適化、予後予測、医療資源の自動配分など、より高度な意思決定支援に活用されるようになります。ブロックチェーン技術は、医療データのセキュリティ、透明性、患者中心のデータ管理において、重要な役割を果たす可能性があります。予防医療や個別化医療との連携も進むでしょう。グローバルEDISが、患者の長期的な健康データや遺伝子情報と連携し、救急医療だけでなく、予防や個別化された治療にも貢献するようになることが期待されます。遠隔医療の普及と統合は、遠隔地の患者や医療機関へのアクセスを改善し、専門医の知見を世界中で共有するプラットフォームとしての役割が強化されます。医療データの重要性が増すにつれて、サイバー攻撃からの保護が最優先事項となり、より堅牢なサイバーセキュリティ対策の強化が求められます。最後に、データ共有に関する国際的な合意形成と、倫理的な利用を担保するための国際的な法規制や倫理ガイドラインの整備が不可欠となるでしょう。これらの進展により、グローバル救急部門情報システムは、世界中の人々の健康と安全を守る上で、ますます不可欠な存在となっていくと考えられます。