非常用照明市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

非常用照明市場レポートは、光源(LED、蛍光灯など)、電源システム(自己完結型/バッテリーバックアップ、中央バッテリー(UPS)など)、設置タイプ(表面実装型、埋め込み型など)、製品(非常口標識など)、通信(有線など)、エンドユーザー(住宅、産業など)、および地域別に分類されます。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

緊急照明市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、緊急照明市場の規模、成長、シェア、トレンドに関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場は光源、電源システム、設置タイプ、製品、通信、エンドユーザー、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

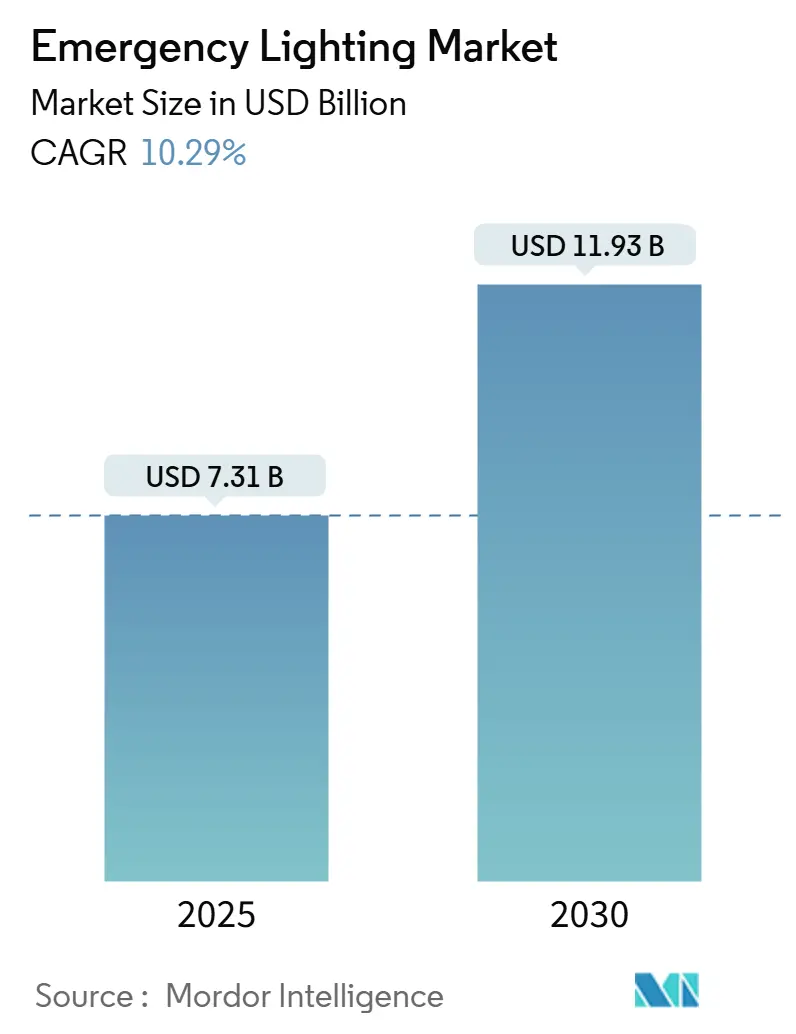

緊急照明市場は、2025年には73.1億米ドルに達し、2030年には119.3億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は10.29%と見込まれています。この成長は、厳格な人命安全規定、グリーンビルディング目標に関連する改修、および自動テストと遠隔監視を提供するスマート照明技術によって推進されています。LEDへの転換が最大のアップグレード要因であり、ワイヤレス接続は既存の建物における設置コストを削減しています。トンネル、空港、データセンターへのインフラ投資も需要を加速させており、特にアジア太平洋地域と中東地域で顕著です。競争環境では、ハードウェアとクラウドベースの診断機能を組み合わせるブランドが有利であり、施設管理者は単一のダッシュボードから数千のデバイスを監視できるようになっています。

主要なレポートのポイント

* 光源別: 2024年にはLEDが緊急照明市場シェアの57.9%を占め、2030年までに9.8%のCAGRで成長すると予測されています。ワイヤレス/IoT対応システムは、2030年までに13.5%のCAGRで拡大すると予想されています。

* 電源システム別: 2024年には自己完結型ソリューションが緊急照明市場規模の65.8%を占め、集中型バッテリーシステムは2030年まで11.4%のCAGRで進展すると予測されています。

* 設置タイプ別: 2024年には表面実装型ユニットが46.7%の収益シェアで優位を占め、埋め込み型器具は2030年まで10.3%のCAGRで成長すると予測されています。

* 通信別: 2024年には有線製品が82.3%のシェアを維持しましたが、ワイヤレス代替品は2030年まで13.5%で最速の成長を記録すると見込まれています。

* エンドユーザー別: 2024年には商業オフィスが緊急照明市場シェアの28.1%を占め、公共インフラセグメントは2030年まで11.6%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が緊急照明市場の34.2%を占め、中東およびアフリカ地域は2030年まで10.9%の最高のCAGRを達成する態勢にあります。

世界の緊急照明市場のトレンドと洞察(推進要因)

* 欧州の公共インフラにおけるスマートLED改修: 欧州の自治体は、エネルギー消費を最大50%削減し、コンプライアンス報告を簡素化するネットワーク化されたLED照明器具に蛍光灯を置き換えています。EUグリーンディールは、公共建築物が2030年までにカーボンニュートラルを達成することを推進しており、接続された器具は自動的にテストログを施設ダッシュボードに送信し、メンテナンス作業を削減します。

* 米国の高層ビルにおけるIBC/NFPA 101規制強化: 2024年のコードサイクルでは、避難経路の最低照度が90分間1.07ルクスに引き上げられ、起動時間が10秒に短縮されました。多くの従来のニッケルカドミウムユニットは、更新されたUL 924テストに合格できず、「通常電源存在」信号が要求されるため、所有者は再認証期限前に機器を交換せざるを得なくなっています。

* 中国・インドの都市鉄道トンネル建設: 北京、ムンバイ、および新しいティア2都市の地下鉄システムは、単一障害時にも動作可能なIP67定格の耐振動性照明器具を必要としています。アジア開発銀行などの多国間機関からの資金提供が数十のプロジェクトを支え、それぞれがSCADAプラットフォームと連携する数キロメートルにわたる緊急照明器具を必要としています。

* データセンターにおける集中型バッテリーシステムの採用: ハイパースケールオペレーターは、建物全体のUPSに接続された中央インバーターを好み、1つのバッテリーバンクで数千の照明を供給できるようにしています。イートン社によるFibrebond社の買収は、電力変換、制御、消火を組み合わせたプレハブエンクロージャーを提供し、クラウドキャンパスの展開スケジュールを短縮しています。

* ESG関連のLED非常口標識のアップグレード: 環境・社会・ガバナンス(ESG)目標に沿ったLED非常口標識へのアップグレードが、先進国市場で長期的な影響を与えています。

* 中東のオフショアプラットフォーム投資: 中東および北海地域におけるオフショアプラットフォームへの投資は、中期的な市場成長に貢献しています。

市場の抑制要因

* 医療施設におけるリチウムイオン電池の火災安全性への懸念: 熱暴走事故により病棟避難が発生したことを受け、病院はリチウムイオン電池の導入を遅らせています。NFPAは現場保管を管理するNFPA 800を策定中ですが、最終化されるまでは多くの医療ネットワークが、寿命が短いにもかかわらず密閉型鉛蓄電池またはニッケル水素電池を使用しています。

* ICドライバーおよび光学部品のサプライチェーンの逼迫: 2023年に始まった部品不足は依然として続いており、特にアドレス指定可能な照明器具に使用されるRFチップセットで顕著です。ベンダーはマルチソース部品を受け入れるように基板を再設計していますが、ULおよびCEの再認定にはコストと遅延が伴います。

* ASEAN地域における標準の断片化: ASEANの新興市場では、標準が断片化していることが長期的な市場成長の抑制要因となっています。

* ワイヤレスシステムの高い設置・テストコスト: ワイヤレスシステムは、特に価格に敏感なグローバル市場において、設置およびテストコストが高いことが中期的な抑制要因となっています。

セグメント分析

* 光源別: LEDは2024年に57.9%の市場シェアを占め、2030年まで9.8%のCAGRで成長すると予測されています。蛍光灯は古い建物に残っていますが、エネルギー料金の上昇とランプ禁止により交換が加速しています。スマートダイオードはセンサー、メモリ、選択可能な色温度を内蔵し、LEDシステムが緊急照明市場の主軸であり続けています。

* 電源システム別: 自己完結型パックは、簡単な設置とユニット化されたメンテナンスにより、2024年に緊急照明市場規模の65.8%を占めました。しかし、大規模施設では、部屋ごとのバッテリーチェックを削減するために集中型バッテリーバンクが好まれています。データセンターがこのシフトの典型であり、集中型ラックはすべての器具が単一のハブから調整された電力とファームウェアアップデートを受け取ることを保証しています。

* 設置タイプ別: 表面実装型ハウジングは改修の選択肢として主流でしたが、建築家は現代的な天井グリッドと一体化する埋め込み型トロファーを選択する傾向が強まっています。ハイエンドオフィス、ホテル、美術館など、目立たないハードウェアが重視される場所で10.3%のCAGRで成長しています。

* 製品別: 非常口標識単体で2024年の収益の38.9%を占めましたが、ピクトグラムとツイン投光器の両方を備えたコンボユニットが11.5%の成長率で先行しています。これらは配線手順を削減し、請負業者向けのSKU数を減らします。

* 通信別: 2024年には有線ネットワークが82.3%を占めましたが、ワイヤレスのLoRaWAN、BLE、および独自のRFがR&Dの焦点となっています。大学、住宅当局、空港が労働時間を30%削減するRFリンクを承認しているため、2030年まで13.5%のCAGRが予測されています。

* エンドユーザー別: 商業オフィスは2024年に世界の収益の28.1%を占めましたが、空港、トンネル、鉄道プラットフォームが最も急速に成長しているセグメントであり、アジア太平洋地域の政府刺激策に支えられています。

地域分析

* アジア太平洋地域: 緊急照明市場の34.2%を占め、ムンバイ地下鉄3号線や北京副都心トンネルなどのメガプロジェクトから恩恵を受けています。地域政府はADBなどの機関からの譲許的融資を利用して地方の電化を進め、新しい変電所や鉄道支線が準拠した照明器具を指定するようにしています。

* 中東およびアフリカ: カタールがLNG輸出ハブを拡大し、サウジビジョン2030が観光回廊を加速させるにつれて、2030年まで10.9%のCAGRを記録するでしょう。湾岸のオフショア掘削装置は、塩水噴霧や60℃の高温に耐える銅フリーアルミニウムボディを必要としています。

* 北米および欧州: 着実な交換サイクルが見られます。米国のコード改訂により、高層ビルの家主は再認証期間内にアップグレードを余儀なくされ、改修量が増加しています。欧州の改修ウェーブは、公共部門のLED交換に助成金を投入し、ドイツは2030年目標に先立って炭素排出量を削減するスマート制御を支援しています。

競争環境

市場の競争は、製造規模よりも技術レイヤーに集中しています。Acuity BrandsはSTAR Gatewayを通じて最大20,000の照明を接続し、NFPA監査を容易にするクラウドレポートを提供しています。イートンはFibrebondのプレハブシェルターを自社の提供に組み込み、ハイパースケールデータセンターの顧客にUPSから照明器具まで単一ベンダーのパスを提供しています。上位5社のベンダーが世界の収益の30%未満を占めており、緊急照明市場は中程度に細分化され、イノベーション主導型であることが示されています。主要なプレーヤーには、Emerson Electric Co.、Schneider Electric、Hubbell Lighting Inc.、Legrand SA、Eaton Corp. plcなどが挙げられます。

最近の業界動向

* 2025年3月: イートンはFibrebond Corporationを14億米ドルで買収することに合意し、クラウドおよびコロケーションデータセンター向けのモジュラー電源エンクロージャーを追加しました。

* 2025年3月: シュナイダーエレクトリックは、自動化およびAI駆動のエネルギー負荷をサポートするため、2027年までの7億米ドルの米国拡張計画を発表しました。

* 2024年12月: イートンはCES 2025でEV充電およびスマートホーム照明をプレビューしました。

* 2024年11月: ADBはスリランカの送電網をアップグレードし、緊急照明の準備を改善するために2億米ドルの融資を承認しました。

緊急照明市場は、技術革新と厳格な安全基準に牽引され、今後もダイナミックな成長を続けると予測されます。

このレポートは、緊急照明市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場の現状、推進要因、阻害要因、成長予測、競争環境、および将来の展望を詳細に記述しています。

1. 市場定義と調査範囲

緊急照明市場は、通常の主電源が故障した際にバッテリーまたは発電機供給に自動的に切り替わる、商業、産業、公共インフラ、および大規模住宅建物に恒久的に設置される有線または自己完結型の照明器具、非常口標識、電源パック、監視モジュールを対象としています。収益はメーカー販売価格で、2025年の米ドルで記録されます。携帯用懐中電灯、車両照明、一時的なレンタルユニットは本調査の範囲外とされています。

2. 市場規模と成長予測

緊急照明市場は、2025年に73.1億米ドルと評価されており、2030年までに119.3億米ドルに達すると予測されています。特にワイヤレス/IoT対応の緊急照明は、2030年まで年平均成長率(CAGR)13.5%で最も急速に成長するセグメントと見込まれています。地域別では、アジア太平洋地域が積極的なインフラ開発を背景に34.2%と最大の市場シェアを占めています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 欧州における改修需要の増加: 欧州の公共インフラにおいて、スマートコネクテッドLED緊急照明器具への改修需要が高まっています。

* 米国の安全基準の厳格化: 米国の高層ビルコード(IBC/NFPA 101)における居住者安全義務の厳格化により、より迅速な作動と高い照度が求められ、非準拠システムの即時改修が促進されています。

* アジア地域のインフラ整備: 中国とインドにおける都市鉄道トンネルの急速な建設が需要を創出しています。

* データセンターの拡大: 北米でのデータセンターブームは、遠隔診断機能を備えた集中型バッテリーバックアップ照明システムの需要を推進し、市場全体のCAGRに1.9%のプラス影響を与えています。

* ESGとグリーンビルディング認証: ESG(環境・社会・ガバナンス)主導のグリーンビルディング認証が、LED非常口標識のアップグレードを後押ししています。

* 中東のオフショア投資: 中東におけるオフショアプラットフォーム投資の急増も市場を活性化させています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* リチウムイオンバッテリーの安全性懸念: リチウムイオンバッテリーの熱暴走事故の報告や、NFPA 800ガイドラインの保留により、医療施設での採用が制限されています。

* サプライチェーンの逼迫: 2023年以降、ICドライバーや光学部品のサプライチェーンの逼迫が続いています。

* 地域標準の細分化: ASEAN地域における地域標準の細分化が、製品の現地化を複雑にしています。

* 高コスト: アドレス指定可能なワイヤレスシステムの設置およびテストコストが高いことも課題となっています。

5. 主要な市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 光源別: LED、蛍光灯、高輝度放電灯(HID)、誘導灯など。LEDが主流となっています。

* 電源システム別: 自己完結型/バッテリーバックアップ、集中型バッテリー(UPS)、ハイブリッド/分散型。

* 設置タイプ別: 表面実装型、埋め込み型、吊り下げ型、ポータブル型。

* 製品別: 非常口標識、スタンドアロン緊急照明器具、コンボユニット、緊急バラストおよびドライバー。

* 通信別: 有線、ワイヤレス/IoT対応。ワイヤレス/IoT対応が最も高い成長率を示しています。

* エンドユーザー別: 商業施設(オフィス、ホスピタリティ、小売)、産業施設(製造、倉庫)、石油・ガス/鉱業、住宅、公共インフラ(空港、トンネル、鉄道)、医療施設。

* 地域別: 北米、欧州、南米、アジア太平洋、中東およびアフリカ。

6. 競争環境

市場には、Acuity Brands Inc.、Eaton Corp. plc、Legrand SA、Signify NV(Philips Lighting)、Toshiba Corporation、Zumtobel Group AGなど、20社以上の主要企業が存在し、競争が繰り広げられています。レポートでは、市場集中度、戦略的動き、市場シェア分析、および各企業のプロファイルが提供されています。

7. 調査方法論と信頼性

本レポートの調査は、一次調査(施設管理者、消防安全検査官、地域販売業者、部品エンジニアへのインタビュー)と二次調査(NFPA 70/101、国際建築基準、EN 1838、IEC 60598などの規制、建設床面積データ、貿易統計、企業報告書など)を組み合わせて実施されています。市場規模の予測は、地域別の商業・産業床面積に必須器具密度、改修サイクル、LED変換率を乗じるトップダウンモデルと、OEM出荷量および平均販売価格(ASP)を用いたボトムアップチェックを組み合わせて行われています。データは毎年更新され、重要な規制や価格変動があった場合には中間改訂が行われることで、その信頼性と透明性が確保されています。

8. 市場機会と将来展望

レポートは、市場における未開拓のニーズと将来の機会についても分析しており、意思決定者が市場の動向を理解し、戦略を策定するための貴重な情報を提供しています。

以上、本レポートの概要と主要な分析結果をまとめました。市場の動向を深く理解し、競争優位性を確立するための戦略策定に、本情報が貢献できることを願っております。詳細なデータや特定の市場セグメントに関する追加分析については、お気軽にお問い合わせください。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州の公共インフラにおけるスマート接続型LED非常用照明器具の改修需要の増加

- 4.2.2 米国の高層建築物規制(IBC/NFPA 101)における居住者安全義務の厳格化

- 4.2.3 中国とインドにおける急速な都市鉄道トンネルの建設

- 4.2.4 データセンターブームが北米における集中型バッテリーバックアップ照明を推進

- 4.2.5 ESG主導のグリーンビルディング認証がLED非常口標識のアップグレードを促進

- 4.2.6 中東におけるオフショアプラットフォーム投資の急増

- 4.3 市場の阻害要因

- 4.3.1 リチウムイオン電池の火災安全に関する懸念が医療施設での採用を制限

- 4.3.2 2023年以降のICドライバーと光学部品のサプライチェーン逼迫

- 4.3.3 ASEANにおける細分化された現地規格が製品のローカライズを複雑化

- 4.3.4 アドレス指定可能なワイヤレスシステムの高い設置およびテスト費用

- 4.4 産業エコシステム分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 光源別

- 5.1.1 LED

- 5.1.2 蛍光灯

- 5.1.3 高輝度放電灯 (HID)

- 5.1.4 無電極ランプおよびその他

- 5.2 電源システム別

- 5.2.1 自己完結型/バッテリーバックアップ

- 5.2.2 中央バッテリー (UPS)

- 5.2.3 ハイブリッド/分散型

- 5.3 設置タイプ別

- 5.3.1 露出型

- 5.3.2 埋込型

- 5.3.3 吊下型

- 5.3.4 ポータブル型

- 5.4 製品別

- 5.4.1 避難口誘導灯

- 5.4.2 独立型非常用照明器具

- 5.4.3 複合ユニット

- 5.4.4 非常用安定器およびドライバー

- 5.5 通信別

- 5.5.1 有線

- 5.5.2 ワイヤレス/IoT対応

- 5.6 エンドユーザー別

- 5.6.1 商業施設 – オフィス

- 5.6.2 商業施設 – ホスピタリティおよび小売

- 5.6.3 産業施設 – 製造業および倉庫

- 5.6.4 石油・ガス/鉱業

- 5.6.5 住宅

- 5.6.6 公共インフラ (空港、トンネル、鉄道)

- 5.6.7 医療施設

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 北欧諸国

- 5.7.2.5 その他の欧州

- 5.7.3 南米

- 5.7.3.1 ブラジル

- 5.7.3.2 その他の南米

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 東南アジア

- 5.7.4.5 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 湾岸協力会議諸国

- 5.7.5.1.2 トルコ

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Acuity Brands Inc.

- 6.4.2 Arrow Emergency Lighting Ltd.

- 6.4.3 Beghelli SpA

- 6.4.4 Cooper Lighting Solutions (Signify)

- 6.4.5 Daisalux SAU

- 6.4.6 Digital Lumens

- 6.4.7 Diehl Stiftung and Co. KG

- 6.4.8 Eaton Corp. plc

- 6.4.9 Emerson Electric Co.

- 6.4.10 Fulham Co. Inc.

- 6.4.11 Hubbell Lighting Inc.

- 6.4.12 Legrand SA

- 6.4.13 Lutron Electronics Co.

- 6.4.14 Myers Emergency Power Systems

- 6.4.15 OSRAM GmbH

- 6.4.16 Schneider Electric SE

- 6.4.17 Signify NV (Philips Lighting)

- 6.4.18 Taurac BV

- 6.4.19 Thorlux Lighting

- 6.4.20 Toshiba Corporation

- 6.4.21 Tridonic GmbH

- 6.4.22 Zumtobel Group AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

非常用照明とは、停電や火災、地震などの災害発生時に、通常の照明設備が機能しなくなった際に、人々の安全な避難や行動を支援するために自動的に点灯する照明設備を指します。これは、建築基準法や消防法などの法令に基づき、特定の建築物への設置が義務付けられている重要な防災設備の一つです。暗闇によるパニックを防ぎ、避難経路を明確に示し、人命の安全を確保することを主な目的としています。

非常用照明にはいくつかの種類があります。最も一般的なのは「内蔵蓄電池式」で、照明器具本体に蓄電池を内蔵しており、常時充電されています。停電を感知すると自動的に蓄電池からの給電に切り替わり、一定時間点灯を維持します。このタイプは、器具一体型と、リモコンで操作する分離型などがあります。大規模な施設では、「中央給電式」が採用されることもあります。これは、建物全体または特定のエリアの非常用照明を、中央に設置された大型の蓄電池設備から一括して給電する方式です。メンテナンスの一元化や、より長時間の点灯が可能になるというメリットがあります。また、非常用照明と密接に関連する設備として「誘導灯」があります。誘導灯は、避難口や避難方向を緑色の表示板で明確に示すための照明で、非常用照明が避難経路全体を照らすのに対し、誘導灯は具体的な避難の方向を指し示す役割を担っています。光源としては、かつては蛍光灯や白熱灯が主流でしたが、近年では省エネルギー性、長寿命、小型化のメリットからLEDが急速に普及しています。法令では、非常用照明の点灯時間は一般的に20分以上、特定の場所では60分以上と定められています。

非常用照明は、人が集まるあらゆる建築物でその用途を発揮します。オフィスビル、商業施設、病院、学校、ホテル、集合住宅、工場、地下街など、多岐にわたる場所での設置が義務付けられています。その主な用途は、第一に「避難経路の確保」です。廊下、階段、出入口などを照らし、安全かつ迅速な避難を誘導します。第二に「パニックの防止」です。突然の停電による真っ暗闇は、人々に不安や混乱をもたらし、パニックを引き起こす可能性がありますが、非常用照明は最低限の明るさを提供することでこれを軽減します。第三に、病院の手術室やデータセンターなど、停電時でも最低限の作業や安全確保のための行動が必要な場所では、「作業の継続・中断」を可能にします。さらに、停電時でも一定の明るさを保つことで、防犯カメラの機能維持や不審者の侵入防止といった「防犯・監視」の役割も果たします。

関連技術としては、まず「LED技術」の進化が挙げられます。高効率、長寿命、小型化、瞬時点灯といったLEDの特性は、非常用照明の性能向上とバッテリーの小型化・長寿命化に大きく貢献しています。次に「蓄電池技術」です。ニッケル水素電池からリチウムイオン電池への移行が進み、より小型で軽量、高容量、長寿命な蓄電池が開発されています。これにより、メンテナンスフリー化も進んでいます。さらに、「IoT(モノのインターネット)やスマートビルディング技術」との連携も進んでいます。非常用照明の遠隔監視、自動点検、故障診断が可能になり、中央監視システムとの連携により、一元的な管理とメンテナンス効率の向上が図られています。災害時の状況に応じた点灯パターンの制御なども将来的に期待されます。「省エネ技術」も重要で、常時充電される非常用照明において、待機電力の削減や高効率な電源回路、充電制御技術が求められています。また、火災報知器や自動火災報知設備など、他の「防災システムとの連携」も不可欠であり、停電時だけでなく火災発生時にも確実に機能する設計が求められます。

市場背景としては、まず「法規制の強化」が挙げられます。建築基準法や消防法、電気設備技術基準などにより、非常用照明の設置基準や点検義務が厳格に定められています。特に東日本大震災以降、防災意識の高まりとともに、非常用設備の重要性が再認識され、より信頼性の高い製品が求められるようになりました。次に「省エネ・環境意識の高まり」です。消費電力の削減やCO2排出量削減への貢献が求められる中、既存の非常用照明設備のLED化への改修需要が非常に高まっています。また、「高齢化社会」の進展も市場に影響を与えています。高齢者や避難弱者にとって、非常時の安全確保はより重要であり、より明るく、分かりやすい光の誘導が求められる傾向にあります。一方で、「メンテナンスの課題」も存在します。定期的な点検・交換が義務付けられているものの、人手不足やコストが課題となっており、自動点検機能付き器具や、長寿命化によるメンテナンス頻度低減が求められています。企業や施設が災害時でも事業を継続するための「BCP(事業継続計画)の重要性」も、非常用照明の需要を後押しする要因となっています。

将来展望としては、非常用照明はさらなる進化を遂げると考えられます。まず、「さらなるLED化と高機能化」が進み、LEDのさらなる高効率化、小型化、低コスト化が実現するでしょう。これにより、色温度や配光の最適化が可能となり、より快適で安全な避難空間が提供されるようになります。次に、「蓄電池性能の向上」です。リチウムイオン電池の普及と性能向上により、より長時間の点灯や小型化が実現し、全固体電池など次世代電池の実用化も期待されます。さらに、「IoTやAIとの融合」が加速します。個々の非常用照明器具がネットワークに接続され、リアルタイムでの状態監視、故障予測、自動点検が一般化するでしょう。AIによる避難経路の最適化や、災害状況に応じた照明制御(例えば、煙の充満状況に応じて明るさや色を変えるなど)も研究され、実用化される可能性があります。また、「再生可能エネルギーとの連携」も進み、太陽光発電などと組み合わせた独立電源型非常用照明システムの普及により、災害時のレジリエンス(回復力)が向上します。デザイン面では、「デザイン性の向上」が求められ、非常用照明も建築デザインの一部として、より洗練されたデザインや、普段は目立たず非常時に機能する「隠れたデザイン」が進化するでしょう。最後に、「ユニバーサルデザインの推進」も重要な要素です。視覚障がい者や高齢者など、多様な利用者に配慮した、より分かりやすい光の誘導や、音声案内との連携も進む可能性があります。これらの進化により、非常用照明は単なる防災設備に留まらず、よりスマートで安全、そして快適な社会の実現に貢献していくことでしょう。