救急医療製品市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

救急医療サービス製品市場レポートは、製品タイプ(救命救急・蘇生、患者監視システムなど)、用途(心臓ケア、外傷・負傷管理など)、エンドユーザー(病院・外傷センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

救急医療サービス製品市場の概要

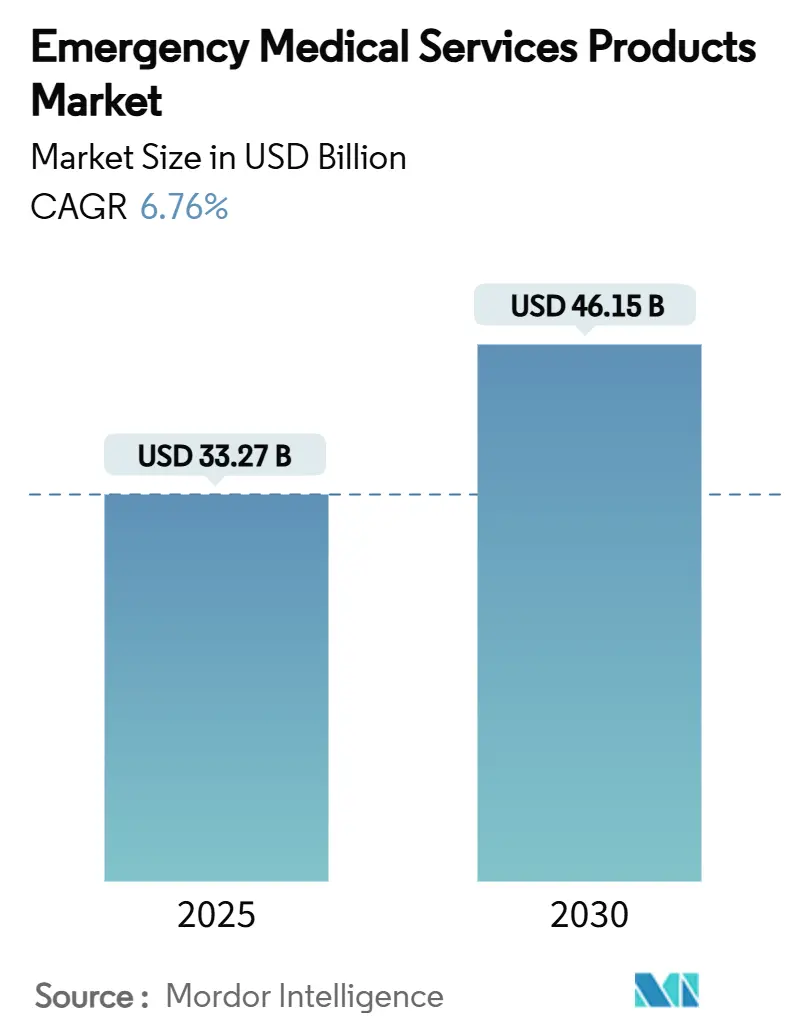

救急医療サービス製品市場は、2025年には332.7億米ドルと推定され、2030年までに461.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.76%で成長すると予測されています。この市場の需要は、高齢化人口の増加、慢性疾患の発生率の上昇、およびポータブルモニターや除細動器への人工知能(AI)技術の組み込みといった要因が複合的に作用して生まれています。AIを活用したトリアージガイダンスは、現場での評価時間を短縮し、地方における深刻な人手不足の中で救急隊員の負担を軽減しています。また、地域救急医療プログラム(コミュニティ・パラメディシン)は、患者を自宅で管理するために臨床医を派遣することで、救急部門への受診を17%削減しており、市場が受動的な搬送から積極的なケアへと移行していることを示しています。メリーランド州の2024年の学校におけるAED設置義務化に代表される公共アクセス除細動器の義務化は、非医療施設での機器導入を加速させています。同時に、OECD諸国における老朽化した救急車隊は、クラウド接続型統合型生命維持システムを支持する定期的な買い替えサイクルを生み出しています。これらの動向が複合的に作用し、予測期間を通じて救急医療サービス製品市場の堅調で地理的に多様な収益基盤を維持しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には生命維持・緊急蘇生システムが収益シェアの35.57%を占めました。一方、自動胸骨圧迫装置は2030年までにCAGR 7.95%で最も強い成長を見せています。

* 用途別: 2024年には心臓ケアが救急医療サービス製品市場シェアの42.64%を占め、最も優勢でした。災害・大量死傷者対応は2030年までにCAGR 9.96%で拡大すると予測されています。

* エンドユーザー別: 2024年には病院・外傷センターが救急医療サービス製品市場規模の59.62%を占めました。外来手術センターは予測期間中にCAGR 10.25%で成長しています。

* 地域別: 2024年には北米が収益シェアの37.14%で市場をリードしました。アジア太平洋地域はCAGR 9.21%で最も急速に成長している地域です。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患および外傷の発生率の上昇:

心血管疾患、糖尿病、外傷の症例は増加の一途をたどっており、心臓イベントだけでもEMS製品の展開の42.64%を占めています。暗号化されたバイタルデータを病院の記録に直接送信するポータブルモニターは、これらの患者のケアの継続性を向上させます。慢性疾患を自宅で管理するコミュニティ・パラメディシンユニットは、治療費を最大30%削減し、頑丈な多機能デバイスへの需要を強化しています。入院患者の10%に承認されている「病院での在宅医療」モデルは、病院レベルの精度を持つ現場用技術に依存しています。自己校正が可能な機器は、生物医学技術者が不足している地域でも機能性を確保し、救急医療サービス製品市場をさらに後押ししています。

* OECD諸国におけるEMS車両および機器の老朽化:

救急車は通常12年間使用されますが、電子機器は規制に準拠するために5~7年ごとに更新が必要です。この予測可能なサイクルは、従来のデバイスよりも統合された遠隔医療コンソールを支持する買い替えサイクルを生み出しています。電気救急車の導入は、独自の電力管理上の制約をもたらし、低消費電力の人工呼吸器や除細動器への需要を促進しています。FDAとUKCAの二重ラベリングはコンプライアンスコストを上昇させるため、プロバイダーは変化する基準に対応するためにリモートでソフトウェア更新が可能なプラットフォームを選択する傾向が強まっています。衛星対応の通信モジュールは、安定した携帯電話ネットワークがない地域でもデータフローを確保し、広範囲にわたる地域での導入を強化しています。

* 公共アクセス除細動器の政府による義務化:

メリーランド州などの州で制定された法令は、学校、オフィス、交通ハブでのAED設置を義務付けており、従来のEMS購入者以外の顧客基盤を拡大しています。ヨーロッパにおける更新されたデバイス法規に基づく同様の要件もこの動きを反映しています。新しい導入ごとに、2~4年ごとのパッド交換、3~5年ごとのバッテリー交換といった定期的な収益源が生まれます。公共のトレーニングプログラムはマネキンやシミュレーションプラットフォームを必要とし、救急医療サービス製品市場にすでに参入しているメーカーに二次的な収益機会をもたらしています。

* 病院ベースのコミュニティ・パラメディシンプログラムの拡大:

医療システムは現在、EMSチームを、入院回避を報酬とする価値ベースのケアモデルに統合しています。米国でのプログラムは、救急受診を17%削減したと報告しており、高度な診断機器を現場チームに装備することの経済的論理を裏付けています。救急隊員は、携帯型超音波装置、ポイントオブケア血液分析装置、AI強化型トリアージタブレットなどを携行しています。これらのツールは、病院が予測分析のために利用する長期的なデータを収集し、救急医療サービス製品市場を継続的に推進する好循環を生み出しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高い設備投資コストと複雑な規制承認:

AI組み込みデバイスのFDA承認取得には、開発期間が3年延長され、ユニットコストに1,000万~1,500万米ドルが追加される可能性があり、新規参入を阻害し、資源の少ない地域での展開を遅らせています。EU医療機器規制(MDR)は並行する技術ファイルを要求し、文書作成を倍増させます。小規模なEMS機関は、車両の近代化のために地方自治体の助成金に頼ることが多いですが、予算の上限により段階的な調達を余儀なくされています。その結果、主要な都市プログラムと資金不足の地方サービスとの間に導入ギャップが生じ、価格に敏感なセグメントにおける救急医療サービス製品市場を制約しています。

* 重要な電子サブアセンブリのサプライチェーンの混乱:

半導体不足により、部品のリードタイムが52週間に延長され、ストライカー社のような企業はプリント基板の供給元を二重化し、在庫バッファを増強しています。貨物輸送の変動はさらなるコスト圧力を加えています。不足しているチップを容易に入手可能な代替品に交換するための設計変更は、新たな規制通知を必要とし、出荷を遅らせています。この波及効果は、ジャストインタイムの配送に依存するスタートアップ企業にとって特に厳しく、救急医療サービス製品市場における短期的な成長見通しを抑制しています。

* 地方における生物医学技術者の人材不足:

特に地方では、生物医学技術者の不足が機器のメンテナンスや導入を妨げる可能性があります。

* EMS使い捨て製品における使い捨てプラスチックへの監視強化:

使い捨てプラスチックの使用に対する監視が強まっており、特にヨーロッパを中心に、環境に配慮した代替品への移行が求められています。

セグメント分析

* 製品タイプ別: 生命維持装置の優位性と自動化の革新

生命維持・緊急蘇生装置は、2024年に救急医療サービス製品市場の35.57%を占めました。この導入は、ケアのゴールデンアワーにおける除細動器、人工呼吸器、多機能モニターの不可欠な役割に支えられています。機械式CPRデバイスは、搬送中に手動での圧迫が低下しがちな状況で一貫した圧迫を維持するため、医療現場を変革しています。LUCAS 3およびAutoPulseプラットフォームを裏付ける臨床的証拠は、米国の複数の州のEMS機関で調達方針を促しています。この傾向は、自動胸骨圧迫装置をCAGR 7.95%で推進すると予測されています。

創傷ケア消耗品は、使い捨てプラスチックに対する規制の強化により注目されています。Verathon社のようなメーカーは、石油由来の製品と比較して、製造から廃棄までの炭素排出量を74%削減するバイオベースポリマーを導入することで対応しています。患者搬送装置は高齢化人口の恩恵を受けており、PPE(個人用保護具)の需要は病原体に対する継続的な警戒の中で持続しています。薬剤投与および気道モジュールは、高ストレス状況下でのオペレーターエラーを最小限に抑えるため、正しい投与量とチューブ配置を指導する音声プロンプトを組み込んでいます。これらのサブカテゴリーが複合的にソリューションスイートを拡大し、救急医療サービス製品市場の回復力のある軌道を支えています。

* 用途別: 心臓ケアのリーダーシップと災害対策による挑戦

心臓ケアは、2024年に救急医療サービス製品市場の収益の42.64%を占めました。高コレステロールの有病率、座りがちなライフスタイル、人口の高齢化がこの優位性を維持しています。現場での3分以内の除細動は生存率を3倍にするという統計は、地方自治体の支出計画において心臓介入デバイスを優先し続けています。しかし、災害・大量死傷者対応はCAGR 9.96%で拡大しています。異常気象や地政学的紛争の頻発により、特に地震活動が活発な地域や紛争地域では、厳選された対応キットが常に需要されています。

外傷・損傷管理機器は、公共の止血キャンペーンに支えられ、着実な調達を記録しています。連続する山火事シーズン後の新たな大気質への懸念により、呼吸器ケアデバイスは再び注目を集めています。小児蘇生などの特殊な用途は小規模ながらも重要なニッチであり、超小型人工呼吸器や投与ツールを持つプレーヤーを引き付けています。進化するリスク環境は、用途全体でバランスの取れた成長を確保し、救急医療サービス製品市場を多様化し続けています。

* エンドユーザー別: 病院集中型から外来医療による変革* エンドユーザー別: 病院集中型から外来医療による変革

歴史的に、救急医療サービス製品の調達は病院が中心でした。しかし、医療費の抑制、在宅医療の普及、そして地域社会における初期対応の重要性の高まりにより、この構図は大きく変化しています。外来医療施設、診療所、そして救急隊や消防署といったプレホスピタルケア提供者による製品の需要が急速に増加しています。特に、AED、ポータブル人工呼吸器、高度な止血帯、そしてモバイル診断機器などは、病院外での使用を想定した設計がされており、これらのエンドユーザーからの需要を牽引しています。この変化は、製品開発者に対し、より小型で、使いやすく、耐久性があり、かつコスト効率の高いソリューションを提供するよう促しています。また、遠隔医療技術との統合も進み、現場でのデータ収集と病院へのリアルタイム送信が可能になることで、外来医療における救急医療サービスの質が向上しています。この分散化されたアプローチは、患者がより迅速に、そして適切な場所でケアを受けられるようにする上で不可欠であり、市場の成長をさらに加速させる要因となっています。

本レポートは、緊急医療サービス製品市場に関する詳細な分析を提供しています。緊急医療外科製品とは、生命を救い、患者を安定させ、または重篤な外傷や疾患に対処するために迅速な医療介入が必要な緊急時に使用される、幅広い医療機器、器具、消耗品を指します。

市場規模は、2025年には332.7億米ドルと評価されており、2030年までに461.5億米ドルに成長すると予測されています。これは、緊急医療サービスの需要が世界的に高まっていることを示しています。

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患および外傷の発生率の増加。

* OECD地域におけるEMS車両および機器フリートの老朽化。

* 公共アクセス除細動器(AED)設置に関する政府の義務化。

* 病院を拠点とする地域救急医療プログラムの拡大。

* 異常気象災害の急増に伴う事前配置キットの需要増加。

* AIを活用したトリアージデバイスによる現場での意思決定支援の進展。

一方で、市場の成長を阻害する要因も存在します。

* 高い初期費用と複雑な規制承認プロセス。

* 重要な電子サブアセンブリのサプライチェーンの混乱。

* 地方における生物医学技術者の人材不足。

* EMS使い捨て製品における単回使用プラスチックに対する監視の強化。

本市場は、製品タイプ、用途、エンドユーザー、および地域によって詳細にセグメント化されています。

製品タイプ別では、「生命維持・緊急蘇生装置」が2024年の売上高の35.57%を占め、市場収益を牽引しています。このカテゴリーには、除細動器、人工呼吸器、喉頭鏡、自動胸骨圧迫装置などが含まれ、特に除細動器と人工呼吸器が主要な製品です。自動胸骨圧迫装置は、一貫した機械的CPRが生存率を向上させるという臨床研究結果に裏打ちされ、年平均成長率(CAGR)7.95%で牽引力を増しています。その他には、患者監視システム、創傷ケア消耗品、患者搬送機器、感染管理・個人用保護具(PPE)、薬剤投与・気道管理製品が含まれます。

用途別では、心臓ケア、外傷・傷害管理、呼吸器ケア、災害・大量傷病者対応、その他の用途に分類されます。エンドユーザー別では、病院・外傷センター、EMS機関・消防署、外来手術センター、その他のエンドユーザーが含まれます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、インフラのアップグレードと医療投資の増加により、年平均成長率9.21%で最も急速に成長している地域です。レポートでは、世界の主要地域における17カ国の市場規模とトレンドもカバーしています。

競争環境については、市場集中度、市場シェア分析、およびMcKesson Corporation、Medline Industries, Inc.、Stryker Corporation、Medtronic、Philips Healthcare、GE HealthCareなどを含む20社の主要企業の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および負傷の発生率の増加

- 4.2.2 OECD地域におけるEMS車両および機器フリートの老朽化

- 4.2.3 公衆アクセス除細動器に対する政府の義務化

- 4.2.4 病院ベースの地域救急医療プログラムの拡大

- 4.2.5 異常気象災害の急増による事前配置キットの需要増加

- 4.2.6 現場での意思決定支援のためのAI対応トリアージデバイス

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資コストと複雑な規制承認

- 4.3.2 重要な電子サブアセンブリのサプライチェーンの混乱

- 4.3.3 地方における生体医工学技術者の人材不足

- 4.3.4 EMS使い捨て品における使い捨てプラスチックへの監視強化

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 生命維持・緊急蘇生

- 5.1.1.1 除細動器

- 5.1.1.2 人工呼吸器

- 5.1.1.3 喉頭鏡

- 5.1.1.4 自動胸骨圧迫装置

- 5.1.1.5 その他のシステム

- 5.1.2 患者監視システム

- 5.1.3 創傷ケア消耗品

- 5.1.3.1 ドレッシング材・包帯

- 5.1.3.2 縫合糸・ステープル

- 5.1.3.3 止血剤

- 5.1.3.4 その他の消耗品

- 5.1.4 患者搬送機器

- 5.1.4.1 医療用ベッド

- 5.1.4.2 車椅子・スクーター

- 5.1.4.3 ストレッチャー・搬送機器

- 5.1.4.4 その他の機器

- 5.1.5 感染管理・PPE

- 5.1.5.1 消毒剤・洗浄剤

- 5.1.5.2 個人用保護具

- 5.1.5.3 空気ろ過・隔離用品

- 5.1.5.4 その他の用品

- 5.1.6 薬剤投与・気道管理

- 5.1.6.1 骨髄内アクセスデバイス

- 5.1.6.2 バッグバルブマスク

- 5.1.6.3 輸液ポンプ

- 5.1.6.4 その他の製品

- 5.2 用途別

- 5.2.1 心臓ケア

- 5.2.2 外傷・負傷管理

- 5.2.3 呼吸器ケア

- 5.2.4 災害・多数傷病者対応

- 5.2.5 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院・外傷センター

- 5.3.2 救急医療機関・消防署

- 5.3.3 外来手術センター

- 5.3.4 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 McKesson Corporation

- 6.3.2 Medline Industries, Inc.

- 6.3.3 Stryker Corporation

- 6.3.4 ICU Medical, Inc. (Smiths Medical)

- 6.3.5 Cardinal Health

- 6.3.6 Becton, Dickinson and Company

- 6.3.7 GE HealthCare

- 6.3.8 Medtronic

- 6.3.9 3M

- 6.3.10 B. Braun SE

- 6.3.11 Zoll Medical Corporation

- 6.3.12 Philips Healthcare

- 6.3.13 Hill-Rom Holdings Inc. (Baxter)

- 6.3.14 Johnson & Johnson (Ethicon)

- 6.3.15 Laerdal Medical

- 6.3.16 Teleflex Incorporated

- 6.3.17 Hamilton Medical

- 6.3.18 Getinge AB

- 6.3.19 Smith & Nephew plc

- 6.3.20 Mölnlycke Health Care

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

救急医療製品とは、生命の危機に瀕した患者に対し、迅速かつ適切な診断、治療、処置を行うために使用される医療機器、医薬品、消耗品などの総称でございます。これらの製品は、病院前救護の現場、例えば救急車内や災害現場、ドクターヘリ・カーから、病院内の救急外来、手術室、集中治療室(ICU)に至るまで、医療のあらゆるフェーズで不可欠な役割を担っております。その主な目的は、患者様の生命維持、症状の安定化、そして後遺症の軽減を図ることにあり、一刻を争う状況下で医療従事者の迅速な判断と行動を強力に支援するものでございます。

救急医療製品は多岐にわたる種類がございます。まず、患者様の状態を把握するための「診断・モニタリング機器」としては、心電図モニター、パルスオキシメーター、血圧計、血糖測定器、そして近年ではポータブル型の超音波診断装置などが挙げられます。これらはバイタルサインをリアルタイムで把握し、適切な処置の判断材料となります。次に、生命を維持するための「生命維持装置」には、携帯型を含む人工呼吸器、自動体外式除細動器(AED)や医療機関で使用される除細動器、輸液ポンプ、シリンジポンプなどがあり、心肺停止や呼吸不全といった重篤な状態の患者様を支えます。さらに、「処置・治療用具」としては、気道確保のための喉頭鏡、気管チューブ、ラリンゲアルマスク、バッグバルブマスク、止血帯、創傷被覆材、包帯、骨折固定のための副木や脊椎固定板、頸椎カラー、そして患者様を安全に搬送するためのストレッチャーやスクープストレッチャーなどがございます。また、注射器や点滴セット、各種カテーテル類も重要な消耗品でございます。医薬品としては、アドレナリン、アトロピン、鎮痛剤、鎮静剤、輸液製剤、止血剤、解毒剤などが救急現場で用いられます。加えて、感染症対策として、手袋、マスク、ガウン、消毒液なども救急医療の現場では欠かせない製品群でございます。

これらの製品は、様々な状況下でその用途を発揮いたします。最も代表的なのは「病院前救護」の現場で、救急隊員が救急車内で心肺蘇生、止血、骨折固定、気道確保、バイタルサイン測定などを行い、患者様を病院へ搬送する際に使用されます。また、一般市民によるAEDの使用も、病院前救護における重要な役割を担っております。病院に到着した後は、「病院内救急外来・集中治療室(ICU)」において、初期診断、緊急手術の準備、集中治療、継続的なモニタリングに活用され、重症患者様の生命維持管理に貢献いたします。さらに、地震や台風などの「災害医療」においては、多数の傷病者が発生する状況下で、トリアージ、応急処置、搬送を効率的に行うために、これらの製品が移動式医療ユニットなどで活用されます。特殊な環境下では、「軍事医療」や極地での医療活動などでも、その携帯性と機能性が重視され、生命を守るために不可欠な存在となっております。

救急医療製品の進化は、様々な関連技術によって支えられております。まず、「小型化・軽量化」技術は、携帯性を向上させ、救急車やドクターヘリへの搭載を容易にし、現場での迅速な展開を可能にしました。次に、「ワイヤレス・IoT技術」は、生体情報モニターの遠隔監視や、救急隊と病院間での患者情報のリアルタイム共有を可能にし、搬送中の医療連携を強化しております。また、「AI・データ解析」技術は、診断支援、治療プロトコルの最適化、さらには災害時の医療資源配分予測などに応用され、より効率的で質の高い医療提供に貢献し始めております。高機能素材の開発も重要であり、生体適合性の高い素材や抗菌・抗ウイルス素材、軽量で耐久性のある搬送用具などが製品の性能向上に寄与しております。将来的には、ロボット技術による遠隔手術支援や搬送支援ロボットの導入も期待されております。さらに、VR/AR技術を用いた「シミュレーション・トレーニング」は、医療従事者の実践的なスキル向上に不可欠なツールとなっております。

救急医療製品の市場背景は、いくつかの重要な要因によって形成されております。日本のような「高齢化社会」においては、救急搬送件数の増加や、重症化リスクの高い患者様の増加が顕著であり、救急医療製品への需要は高まる一方です。また、地震や台風などの自然災害が多発する国であるため、大規模災害への備えとして、これらの製品の備蓄や機能向上が強く求められております。医療技術の進歩も市場を牽引する要因であり、新しい診断・治療法の登場に伴い、より高性能で多機能な製品が開発されております。近年経験したパンデミックは、感染症対策製品の需要を大幅に増加させ、サプライチェーンの強化や製品開発の加速を促しました。一方で、医療機器の承認プロセスや救急医療ガイドラインの改訂といった「法規制・ガイドライン」も市場に大きな影響を与えます。課題としては、医療従事者の負担軽減、製品のコストとアクセス性の確保、地域間の医療格差の是正、そしてIoT機器の普及に伴うサイバーセキュリティ対策などが挙げられます。

将来の救急医療製品は、さらなる技術革新と社会の変化に対応しながら進化していくと予測されます。特に、「パーソナライズド医療」や「プレシジョン・メディシン」の概念が救急分野にも応用され、患者様個々の状態や遺伝子情報に基づいた、より精密な診断と治療が実現されるでしょう。また、「遠隔医療・テレメディシン」の普及は、専門医による遠隔診断や指導を可能にし、過疎地域や災害現場における医療アクセスを大幅に改善すると期待されております。AIとロボティクスの統合は、自律型診断・治療支援システムや、搬送・処置支援ロボットの開発を加速させ、医療従事者の負担軽減と医療の質の向上に貢献するでしょう。予防医療との連携も進み、ウェアラブルデバイスなどによる生体情報の常時モニタリングを通じて、異常の早期検知と早期介入が可能になるかもしれません。教育・トレーニングの分野では、VR/ARを活用した実践的なシミュレーションがさらに高度化し、医療従事者のスキルアップを強力に支援します。国際協力の観点からは、災害医療における製品や技術の国際標準化が進み、世界規模での迅速かつ効果的な医療支援体制の構築が期待されております。