空カプセル市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

空カプセル市場レポートは、製品別(ゼラチンカプセル、非ゼラチンカプセル)、原材料源別(動物由来、植物・発酵由来)、機能性別(即放性カプセルなど)、治療用途別(抗生物質・抗菌剤など)、エンドユーザー別(製薬業界など)、地域別(北米など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

空カプセル市場の概要:成長トレンドと予測(2026年~2031年)

空カプセル市場は、製薬会社によるモジュール型経口投与製剤への移行や、栄養補助食品ブランドによるハードシェル形式の採用拡大を背景に、顕著な成長を遂げています。特に、湿気に敏感な有効成分の保護や、パーソナライズされたサプリメントプログラムにおける味マスキングの課題克服が、市場拡大の主要因となっています。植物由来シェルのプレミアム価格設定、ハラールおよびビーガン認証の普及、そしてがん治療から一般市場のプロバイオティクスへと広がる徐放性デザインが、純粋な数量増加だけでなく、価値の拡大を促進しています。

# 市場規模と予測

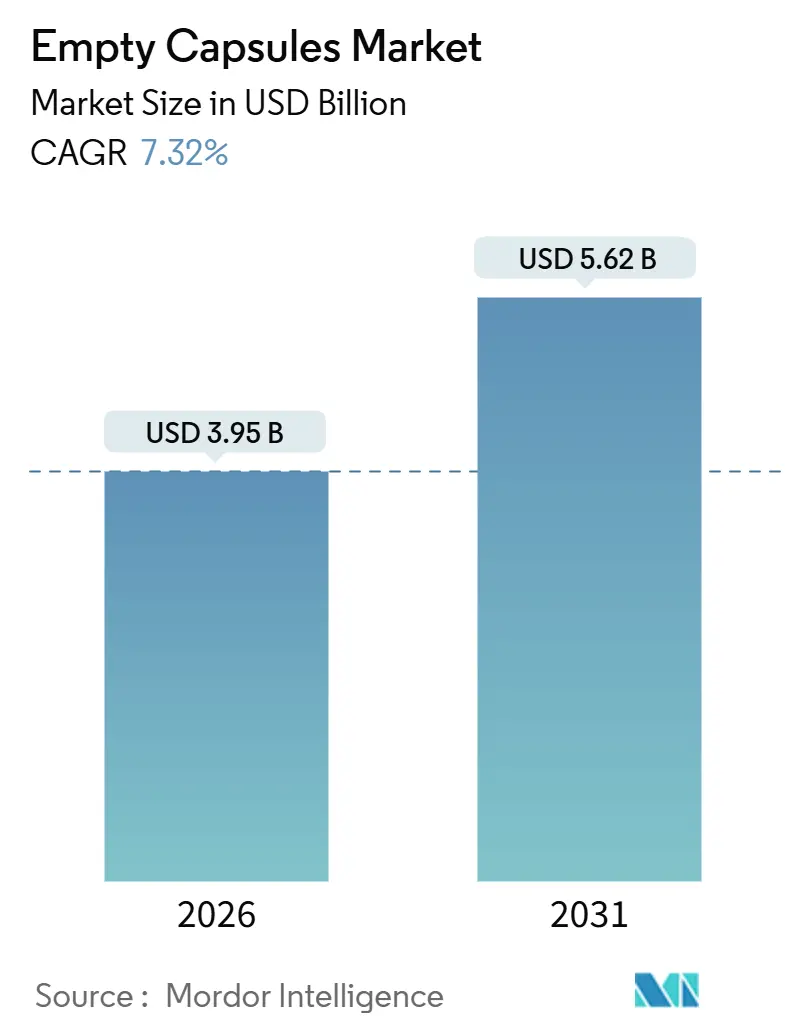

空カプセル市場規模は、2026年には39.5億米ドルと推定され、2031年までに56.2億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は7.32%です。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 主要な市場動向と洞察

成長要因

1. 製薬製造量の増加(CAGRへの影響:+1.8%)

世界の製薬メーカーは、2024年から2026年の間に新規設備に1,000億米ドル以上を投じる計画であり、床面積を少なく、迅速なバリデーションが可能なカプセル充填ラインへの需要が高まっています。米国FDAは2024年から2025年にかけて、リアルタイム品質管理を備えたクローズドループプロセスを加速させる12件の先進的な連続カプセル充填アプリケーションを承認しました。パンデミック時の供給不足を受けて、複数の地域にわたる冗長な工場がサプライチェーンの回復力強化を目的とした要件に対応しており、新たな経口投与プログラムは柔軟なカプセル形式へと傾倒しています。これにより、腸溶性および徐放性シェルのサプライヤーは、慢性疾患治療における複雑な投与レジメンに対応できるため、プレミアムなマージンを獲得しています。

2. 栄養補助食品消費の増加(CAGRへの影響:+1.5%)

世界のサプリメント売上は2024年に1,770億米ドルに達し、消費者がハードシェルを投与量の正確性とプレミアムな位置付けと関連付けることで、カプセル形式のシェアが拡大しています。DNAガイド栄養ブランドは、2025年にカスタムカプセル注文を前年比22%増加させ、少量生産の錠剤で発生するツーリングコストを回避しています。プロバイオティクスメーカーは、胃酸保護のためにカプセルへの依存度を高めており、カプセル化された菌株は、シミュレートされた胃液中でコーティングされていない錠剤よりも40~60%高い生存率を示しています。FDAの生体利用率の透明性を強調する最新の表示ガイダンスも、溶解試験を簡素化するカプセル形式への移行を促しています。

3. カプセル充填技術の進歩(CAGRへの影響:+1.2%)

2024年にFDAが採用したICH Q13ガイドラインは、ブレンド、投与、シーリングを統合した連続生産ラインを合法化し、切り替え時間を90分未満に短縮し、充填重量のばらつきを2%未満に抑えました。2025年に導入されたモジュール式ステーションは、機械的なオーバーホールなしにゼラチンとHPMCシェルを切り替えることができ、原材料の選択肢を維持しています。埋め込み型PATセンサーは湿度と静電荷を監視し、シェル欠陥を最大5%削減し、下流での不良品発生を減少させています。

4. 個別化された用量包装への移行(CAGRへの影響:+0.9%)

単位用量カプセルシステムは、充填と患者固有のラベリングを組み合わせることで、薬局が2024年にAI用量最適化プラットフォームを通じて承認された3.5mgワルファリンのようなカスタム強度を調剤することを可能にしています。小児病院では、体重ベースの投与がワンサイズ錠剤に取って代わるにつれて、2024年から2025年の間に調剤カプセルの調合が35%増加しました。2025年に特定の慢性疾患治療向けに承認されたシェルに埋め込まれた食用RFIDタグは、服用データを支払い者に提供し、成果ベースの償還を支えています。

抑制要因

1. ゼラチン原材料供給の変動(CAGRへの影響:-0.8%)

アフリカ豚熱による豚皮の減少や、南米の干ばつによる牛供給の逼迫により、ゼラチン価格は2024年半ばから2025年初めにかけて18~22%上昇しました。カプセルメーカーは現在、2024年以前の2倍にあたる60~90日分の在庫を保有しており、運転資金を拘束し、市場が逼迫している期間には粗利益率を最大300ベーシスポイント削減しています。非哺乳類代替品である魚ゼラチンは、依然として40~50%高価であり、ゲル化強度が変動するため、大規模な代替は限定的です。

2. 厳格な宗教・食事規制(CAGRへの影響:-0.5%)

ハラールおよびコーシャの規則はサプライチェーンを分断し、25~35%高い原材料コストを伴う別個の牛または魚ゼラチンラインを強制し、製品発売までの期間を最大1年延長しています。米国および欧州人口の約8~10%を占めるビーガン消費者は、動物由来のシェルを拒否し、充填ラインでの高い湿度要件にもかかわらず、HPMCまたはプルラン形式へとブランドを誘導しています。JAKIMやMUIなどの認証機関間の基準の相違は、グローバル展開をさらに複雑にしています。

3. 医薬品グレードHPMCの供給制限(CAGRへの影響:-0.6%)

北米、欧州を中心に医薬品グレードHPMCの供給が逼迫しており、急速な移行を妨げています。

4. 気候変動によるサプライチェーンの不安定性(CAGRへの影響:-0.4%)

世界的に、特に農業リスクの高い地域において、気候変動がサプライチェーンの不安定性を引き起こしています。

# セグメント分析

製品タイプ別:非ゼラチン形式がプレミアムな地位を獲得

非ゼラチンシェルは2031年まで10.25%のCAGRで成長し、ハラール準拠、ビーガン需要、プロバイオティクスの安定性への懸念が高まるにつれて、空カプセル市場を約300ベーシスポイント上回る成長が見込まれています。ゼラチンは、その低コストと迅速な溶解性により、2025年には依然として収益の65.55%を占めていますが、HPMCとプルランは現在、プレミアムなニッチ市場を確保しています。HPMCカプセルは4~6%の水分含有量によりプロバイオティクスの保存期間を延長し、プルランの優れた酸素バリアは40~50%の価格プレミアムにもかかわらず抗酸化剤に利用されています。ソフトジェルは親油性APIにとって不可欠ですが、シーリング中のAPI損失が8~12%に及ぶという課題に直面しています。デンプンベースおよび改質デンプンシェルはまだ試験段階ですが、中期的な代替品として湿気耐性を提供すると期待されています。2025年に発売されたハイブリッドゼラチン-HPMCブレンドは、認証と性能のバランスを取り、今後のSKU統合を示唆しています。

原材料源別:発酵プラットフォームが動物由来の優位性に挑戦

動物由来ゼラチンは2025年に68.53%のシェアを占めましたが、植物および発酵由来の原材料は、疾病関連の供給ショックや倫理的消費に後押しされ、10.85%のCAGRで成長する見込みです。豚ゼラチンのコスト優位性は、イスラム教徒が多数を占める市場以外では依然として主要な選択肢ですが、牛ゼラチンは15~20%のプレミアムでハラール要件を満たします。医薬品グレードHPMCの供給は依然として逼迫しており、急速な移行を制限していますが、プルランの0.5 cc/m²/日の酸素透過性は、高価値の栄養補助食品の注文を確保しています。デンプンおよび藻類多糖類は、脆さや収穫の変動性により遅れをとっています。

機能性別:腸溶性コーティングがニッチから主流へ移行

即時放出シェルは2025年に売上の70.63%を占めましたが、酵素、プロバイオティクス、大腸標的薬の普及に伴い、腸溶性および遅延放出形式は8.87%のCAGRで拡大するでしょう。高スループットコーティングラインは現在、1時間あたり最大30万カプセルを処理でき、単位あたりのコストを半減させ、がん治療以外の分野での採用を拡大しています。パルシタイル層と徐放層を組み合わせたデュアルリリースデザインは依然として特殊ですが、ライフサイクル管理におけるカプセルのモジュール型潜在能力を示しています。

治療用途別:サプリメントが抗生物質を上回る成長エンジンに

抗生物質は2025年の需要の34.33%を占めましたが、管理プログラムと低い償還率が将来の拡大を抑制しています。ビタミンおよび栄養補助食品は、ダイレクト・トゥ・コンシューマーの個別化プラットフォームに牽引され、8.7%のCAGRで増加するでしょう。プロバイオティクスは、チュアブルや粉末と比較して安定性で優位性があるため、11~13%の予測成長率で新たなカプセル発売を牽引しており、GLP-1アゴニストは代謝ケア向けのペプチド保護シェルを先導しています。

エンドユーザー別:栄養補助食品ブランドがカプセル経済学を採用

製薬会社は2025年の需要の52.52%を占めましたが、栄養補助食品は9.21%のCAGRで成長するでしょう。これは、スタートアップ企業が錠剤では達成できない最小5万単位のバッチと4~6週間の商品化期間を好むためです。CDMO(医薬品受託製造開発機関)は、ゼラチンとHPMCを切り替え可能な柔軟なスイートに投資し、混合モードの能力に対してプレミアムを請求しています。獣医、化粧品、研究分野は合わせて10%未満ですが、地域サプライヤーにとって高マージンのポケットを提供しています。

# 地域分析

北米

北米は2025年に世界の収益の42.13%を占めました。これは、国内での連続生産を優遇するFDAのインセンティブと、米国における最近の270億米ドルの製薬投資に牽引されています。しかし、人件費がアジア太平洋地域を下回るCAGRに影響しています。カナダは臨床試験の集中から恩恵を受け、メキシコは環太平洋物流を回避するニアショアの代替地として台頭しています。カリフォルニア州のプロポジション65などの環境規制は、単位あたりのコストをわずかに増加させますが、品質差別化を強化しています。

欧州

欧州は2025年に世界の需要の約29%を占めました。ドイツ、フランス、英国が消費を牽引していますが、各国の規制が細分化されており、バリデーションサイクルが長期化しています。パンデミック時の供給不足後、オンショアリングが加速しており、Lonzaの1億5,000万スイスフランのスイスでの拡張や、RoquetteのフランスでのHPMCラインがその証拠です。EUとポストブレグジット英国の仕様に対応するための二重在庫は複雑さを増し、南欧の緊縮財政は価格上昇を抑制しています。

アジア太平洋

アジア太平洋地域は、2031年まで10.51%のCAGRで成長するエンジンです。中国とインドは、合わせて地域カプセルの約70%を供給しており、それぞれNMPAおよびPLIインセンティブの下で生産能力を増強しています。Sirio Pharmaの買収攻勢やACGのムンバイでの500億単位の拡張は、規模拡大への意欲を裏付けています。日本はプレミアムな腸溶性ニッチ市場をターゲットとし、韓国はベジタリアンコミュニティを追求し、オーストラリアは臨床試験エコシステムを活用しています。

中東・アフリカ、南米

中東・アフリカ地域は6~8%のシェアを占め、ハラール要件とGCC(湾岸協力会議)の医療支出から恩恵を受けています。南米は、ブラジルの現地拡張にもかかわらず、通貨変動に苦しんでいます。

# 競争環境

Lonza(Capsugel)、Qualicaps、ACG、Sirio Pharma、Patheon(Thermo Fisher)といった主要プレーヤーが空カプセル市場の大部分を支配しており、地域スペシャリストやニッチなイノベーターに余地を残しています。Lonzaの2024年の腸溶性コーティングラインは、量よりも機能性への転換を示しており、より高いマージンを追求しています。QualicapsはRoquetteのHPMC統合を活用し、原材料不足の中で供給を保証しています。ACGはAI対応検査を先駆的に導入し、スループットと欠陥検出を10倍に向上させています。Sirioの統合は規模を拡大しますが、新たなBIOSECURE規制の下で西側からの調達リスクを高めています。Hayashibaraのようなプルランに特化した新規参入企業は、酸素に敏感な栄養補助食品をターゲットにしており、デンプンベースのスタートアップ企業は、脆さの課題が解決されれば、コスト削減による市場破壊を目指しています。汎用カプセルはアジアの生産能力拡大により価格圧力を受けていますが、特殊カプセルは技術と認証の障壁を通じてプレミアムを維持しています。

最近の業界動向

* 2025年11月: PSK Pharmaが「PHARMCAPS」ブランドで硬質ゼラチン空カプセルの生産を開始しました。

* 2025年10月: ACGは米国初の空カプセル工場に2億米ドルを投資すると発表し、国内供給の安全性を強化しました。

この市場は、製薬および栄養補助食品分野におけるイノベーションと需要の変化に牽引され、今後も機能性、持続可能性、個別化への注力が高まることが予測されます。

このレポートは、空のカプセル市場に関する包括的な分析を提供しており、市場の定義、範囲、調査方法、市場概況、成長予測、競合状況、および将来の展望について詳細に記述されています。

1. 市場の定義と範囲

本調査における空のカプセル市場は、医薬品、栄養補助食品、化粧品、および研究用途向けに販売される、新しく製造された未充填の硬質ゼラチンおよび非ゼラチンカプセルシェルを対象としています。これには、動物由来(豚、牛、魚)および植物由来(HPMC、プルラン、デンプンなど)の原材料が含まれ、工場出荷時の米ドルで評価されます。単回使用のブリスターパック、充填済みソフトジェル、カプセル充填機は対象外です。

2. 市場の推進要因と阻害要因

市場の成長を牽引する主な要因としては、医薬品製造量の増加、栄養補助食品の消費拡大、カプセル充填技術の進歩、個別化された用量包装への移行、デジタルヘルス技術の統合、および連続生産インフラの拡大が挙げられます。

一方で、市場の成長を阻害する要因としては、ゼラチン原材料供給の不安定性、厳格な宗教的・食事的要件、医薬品グレードHPMCの供給制限、および気候変動に起因するサプライチェーンの不安定性が指摘されています。

3. 市場のセグメンテーション

市場は多角的にセグメント化され、詳細な分析が行われています。

* 製品タイプ別: ゼラチンカプセル(硬質、軟質)と非ゼラチンカプセル(HPMC、プルラン、デンプンベース、その他の植物ベース)に分類されます。

* 原材料別: 動物由来(豚、牛、魚由来ゼラチン)と植物・発酵ベース(HPMC、プルラン、デンプン、藻類多糖類)に分けられます。

* 機能性別: 即時放出、徐放/延長放出、遅延/腸溶性放出、その他(結腸標的型、pH感受性、二重/多重放出)が含まれます。

* 治療用途別: 抗生物質・抗菌剤、ビタミン・栄養補助食品、制酸剤・消泡剤、心血管治療、疼痛管理・中枢神経系、プロバイオティクス・腸内健康、代謝・内分泌疾患、その他の用途が分析対象です。

* エンドユーザー別: 医薬品産業、栄養補助食品・機能性食品産業、化粧品・パーソナルケア産業、医薬品受託開発製造機関(CDMOs)、研究・学術機関、獣医・動物健康分野が主要なエンドユーザーとして挙げられます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の主要地域および国々で市場が分析されています。

4. 市場規模と成長予測

空のカプセル市場は、2026年の39.5億米ドルから2031年には56.2億米ドルへと、年平均成長率(CAGR)7.32%で成長すると予測されています。

特に、非ゼラチンカプセル(主にHPMCおよびプルラン)は、宗教的要件への適合性やプロバイオティクスの安定性といった利点から、CAGR 10.25%で市場全体の成長を上回ると見込まれています。

栄養補助食品ブランドは、低ロット要件、高価な錠剤製造装置が不要であること、優れた味マスキング効果により、錠剤よりもカプセルを好む傾向にあり、これにより製品の商業化期間が短縮されています。

地域別では、アジア太平洋地域(特に中国とインド)が、グローバルな製薬メーカーのコスト効率の高い拠点への生産移転と国内サプリメント需要の加速により、CAGR 10.51%で最も高い成長潜在力を有しています。

しかし、医薬品グレードHPMCのグローバルな供給能力の限界が、動物由来ゼラチンから植物ベースカプセルへの迅速な転換を妨げる可能性があり、リードタイムは16~20週間と長くなっています。

主要サプライヤーは、複数の供給元との契約、ゼラチン生産の垂直統合、または植物ベースカプセルへの転換を通じて、原材料価格の変動から利益率を保護する戦略をとっています。

5. 調査方法と信頼性

本レポートの調査は、一次調査(カプセルメーカー、賦形剤販売業者、CDO、薬剤師へのインタビュー)と二次調査(UN Comtrade、Eurostat、WHO、企業報告書、特許情報など)を組み合わせた厳格な方法論に基づいています。市場規模の算出と2030年までの予測には、トップダウンとボトムアップの両アプローチが採用され、医薬品固形製剤生産量、栄養補助食品の発売数、ゼラチン投入価格、カプセルサイズ構成、規制承認、ベジタリアン人口の増加などの主要変数がモデルに組み込まれています。データは異常値フィルター、分散閾値、ピアレビューによって検証され、年次で更新されるほか、重要な市場イベント発生時には中間改訂が行われ、常に最新かつ信頼性の高い情報が提供されます。

6. 競合環境

市場には、ACG Worldwide、Lonza Group (Capsugel)、Qualicaps (Roquette)など、多数の主要企業が存在し、市場集中度、市場シェア分析、および各企業のプロファイルが詳細に分析されています。

このレポートは、空のカプセル市場の現状と将来の動向を理解するための貴重な情報源であり、意思決定者にとって信頼できる透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 医薬品製造量の増加

- 4.2.2 栄養補助食品消費の増加

- 4.2.3 カプセル充填技術の進歩

- 4.2.4 個別用量包装への移行

- 4.2.5 デジタルヘルス技術の統合

- 4.2.6 連続生産インフラの拡大

- 4.3 市場の阻害要因

- 4.3.1 ゼラチン原料供給の変動性

- 4.3.2 厳格な宗教的および食事制限への準拠

- 4.3.3 医薬品グレードHPMCの限られた入手可能性

- 4.3.4 気候変動によるサプライチェーンの不安定性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 ゼラチンカプセル

- 5.1.1.1 硬質ゼラチンカプセル

- 5.1.1.2 軟質ゼラチンカプセル

- 5.1.2 非ゼラチンカプセル

- 5.1.2.1 HPMCカプセル

- 5.1.2.2 プルランカプセル

- 5.1.2.3 デンプンベースカプセル

- 5.1.2.4 その他の植物ベースカプセル

- 5.2 原材料源別

- 5.2.1 動物由来

- 5.2.1.1 豚由来ゼラチン

- 5.2.1.2 牛由来ゼラチン

- 5.2.1.3 魚由来ゼラチン

- 5.2.2 植物 & 発酵由来

- 5.2.2.1 HPMC

- 5.2.2.2 プルラン

- 5.2.2.3 デンプン

- 5.2.2.4 藻類多糖類

- 5.3 機能性別

- 5.3.1 即時放出

- 5.3.2 徐放性 / 持続放出性

- 5.3.3 遅延放出 / 腸溶性放出

- 5.3.4 その他(結腸標的型 / pH感受性および二重 / 多重放出)

- 5.4 治療用途別

- 5.4.1 抗生物質 & 抗菌剤

- 5.4.2 ビタミン & 栄養補助食品

- 5.4.3 制酸剤 & 消泡剤

- 5.4.4 心血管治療

- 5.4.5 疼痛管理 & 中枢神経系

- 5.4.6 プロバイオティクス & 腸内健康

- 5.4.7 代謝 & 内分泌疾患

- 5.4.8 その他の用途

- 5.5 エンドユーザー別

- 5.5.1 製薬業界

- 5.5.2 栄養補助食品 & 機能性食品業界

- 5.5.3 化粧品 & パーソナルケア業界

- 5.5.4 医薬品受託開発製造機関(CDMO)

- 5.5.5 研究機関 & 学術研究室

- 5.5.6 獣医 & 動物医療分野

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ACG Worldwide

- 6.3.2 Aenova Group

- 6.3.3 Bright Pharma Caps Inc.

- 6.3.4 CapsCanada Corporation

- 6.3.5 Er-Kang Pharmaceutical Co. Ltd.

- 6.3.6 Fujifilm Corp. (Fujicaps)

- 6.3.7 HealthCaps India Ltd.

- 6.3.8 Lonza Group (Capsugel)

- 6.3.9 Medi-Caps Ltd.

- 6.3.10 Natural Capsules Ltd.

- 6.3.11 Nectar Lifesciences Ltd.

- 6.3.12 Patheon (Thermo Fisher)

- 6.3.13 Qingdao Yiqing Medicinal Capsules Co. Ltd.

- 6.3.14 Qualicaps (Roquette)

- 6.3.15 Shanxi Guangsheng Medicinal Capsules Co. Ltd.

- 6.3.16 Shanxi JC Biological Technology Co. Ltd.

- 6.3.17 Sirio Pharma Co., Ltd.

- 6.3.18 Suheung Capsule Co., Ltd.

- 6.3.19 Sunil Healthcare Ltd.

- 6.3.20 Zhejiang Huangyan Gelatin Capsule Co. Ltd.

- 6.3.21 Zhejiang Ruixin Capsules Co. Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

空カプセルとは、医薬品や健康食品、サプリメントなどの内容物を充填するために使用される、中が空洞の容器のことを指します。主に経口摂取を目的としており、内容物を保護し、服用しやすくする役割を担っています。一般的には、二つの部分、すなわちボディとキャップから構成されており、これらを組み合わせて内容物を封入する仕組みです。内容物の苦味や臭いをマスキングしたり、胃酸から保護したり、特定の部位で内容物を放出させたりするなど、様々な機能を持たせることが可能です。

空カプセルの種類は多岐にわたります。まず、素材による分類では、最も広く普及しているのがゼラチンカプセルです。これは動物由来のゼラチンを主原料としており、溶解性が高く、内容物の安定性に優れるという特徴があります。一方で、近年需要が高まっているのが植物性カプセルです。HPMC(ヒドロキシプロピルメチルセルロース)を主成分とするものが主流で、植物由来であるため、ベジタリアンやヴィーガンの方、あるいは宗教上の理由で動物性素材を避けたい方に適しています。また、ゼラチンカプセルに比べて吸湿性が低く、湿気に弱い内容物にも対応しやすいという利点があります。その他にも、タピオカ由来のプルランカプセルなども存在します。機能性による分類では、胃酸で溶けずに腸で溶けるように設計された腸溶性カプセルや、内容物を時間をかけてゆっくりと放出する徐放性カプセル、さらには液体内容物の充填に適した特殊なシーリング技術を用いたカプセルなどがあります。サイズについても、000号(最も大きい)から5号(最も小さい)まで、標準的な規格が定められており、内容物の量や服用しやすさに応じて適切なサイズが選択されます。形状は一般的な円筒形が主流ですが、色も透明、白、様々な着色カプセルがあり、内容物の識別やブランドイメージに合わせて選ばれています。

空カプセルの用途は非常に広範です。医薬品分野では、錠剤が苦手な患者さんへの服用補助、有効成分の苦味や臭いのマスキング、光や酸素からの保護による安定化、そして腸溶性や徐放性といった特定の薬物送達システムの実現に不可欠です。健康食品やサプリメントの分野では、ビタミン、ミネラル、ハーブエキス、プロバイオティクスなど、多種多様な栄養補助食品の充填に利用されています。内容物の品質保持や、消費者が手軽に摂取できる形態を提供するために重要な役割を果たしています。食品分野では、特定の風味成分の封入や、食品添加物の正確な計量に用いられることがあります。また、化粧品分野では、美容成分を個別包装し、衛生的に使用するための容器として活用されることもあります。さらに、研究開発の現場では、新薬の試作、成分の安定性試験、動物実験などにおいて、様々な物質を正確に投与するためのツールとして不可欠です。近年では、DIYサプリメントやペット用サプリメントなど、個人レベルでの利用も広がっています。

空カプセルに関連する技術は、その製造から充填、機能付与に至るまで多岐にわたります。製造技術の代表的なものとしては、ディッピング法が挙げられます。これは、ゼラチンやHPMCなどの溶液にピンを浸漬し、乾燥させることでカプセルを形成する手法です。製造されたカプセルは、寸法精度、溶解性、強度、微生物汚染など、厳格な品質管理基準に基づいて検査されます。充填技術においては、手動、半自動、全自動の各種カプセル充填機が開発されており、粉末、顆粒、ペレット、液体など、内容物の性状に応じた最適な充填方法が選択されます。液体充填カプセルでは、内容物の漏れを防ぐための特殊なシーリング技術や、カプセルのボディとキャップを結合させるバンドシーリング技術などが用いられます。また、カプセルに特定の機能を持たせるためのコーティング技術も重要です。例えば、胃酸から内容物を保護し、腸で溶けるようにする腸溶性コーティングや、有効成分の放出速度を制御する徐放性コーティングなどがあります。さらに、より安定性の高い素材や、特定の溶解特性を持つ素材、環境負荷の低い素材など、常に新しい素材の開発が進められています。

空カプセル市場は、世界的に成長傾向にあります。その背景には、健康意識の高まり、高齢化社会の進展、そしてサプリメント市場の拡大が挙げられます。特に、予防医療への関心の高まりや、個人の健康ニーズに合わせた製品の多様化が、空カプセルの需要を牽引しています。市場の主要プレイヤーとしては、Qualicaps、Lonza (Capsugel)、ACG、Roxlor、Suheungといったグローバルな大手メーカーが存在し、日本国内にも複数のメーカーが事業を展開しています。現在の市場トレンドとしては、植物性カプセルの需要増加が顕著です。健康志向や倫理的消費、宗教的制約への対応として、ゼラチンフリーのカプセルが広く求められています。また、腸溶性、徐放性、二重カプセルなど、より高度な機能を持つカプセルの開発も進んでおり、特定の薬物送達システムを実現するための技術革新が活発です。さらに、個々のニーズに合わせたカスタマイズやパーソナライゼーションの需要も高まっており、多品種少量生産への対応が求められています。環境配慮の観点からは、生分解性素材の利用や、持続可能な製造プロセスの追求も重要なトレンドとなっています。

将来展望として、空カプセルはさらなる進化を遂げると予測されます。新素材の開発は今後も活発に進められ、より多様な内容物に対応できる素材、生分解性や環境負荷の低い素材、特定の薬物送達システムに適した素材の研究開発が進むでしょう。これにより、これまでカプセル化が困難であった成分や、より環境に優しい製品の提供が可能になります。機能性の高度化も重要な方向性です。ターゲット部位への薬物送達、複数成分の同時封入と個別放出、さらには体内でのモニタリング機能を持つスマートカプセルといった、より高度な機能を持つカプセルの登場が期待されます。これらの技術は、パーソナライズ医療の実現に大きく貢献する可能性があります。個々の患者さんの体質や病状に合わせたオーダーメイドの医薬品やサプリメントの提供において、空カプセルが重要な役割を果たすことでしょう。また、製造プロセスの自動化・最適化、品質管理の高度化にAIやIoTといったデジタル技術が活用され、生産効率の向上と品質の安定化が図られると見込まれます。グローバル市場においては、新興国における医薬品・サプリメント市場の成長に伴い、空カプセルの需要は今後も拡大し続けると予測されており、その進化は私たちの健康と医療の未来に深く関わっていくことでしょう。