空カプセル市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

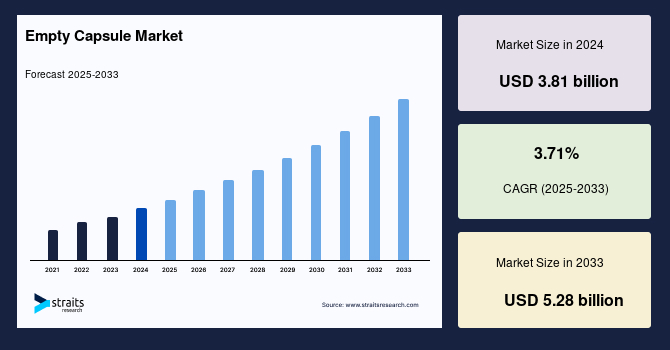

世界の空カプセル市場は、2024年に38.1億米ドルの規模に達し、2025年には39.5億米ドル、2033年までには52.8億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は3.71%が見込まれています。この市場成長を牽引する主な要因は、カプセル製造工場への投資増加とハラール認証カプセルへの需要の高まりです。

**市場概要**

空カプセルは、ゼラチンカプセルまたはゲルカプセルとも呼ばれ、様々な治療物質を固形または乾燥状態で保持するために使用される医薬品グレードのシェルです。これらは、有効医薬品成分(API)やその他の物質を充填し、経口薬物投与の便利で効果的な手段を提供することを目的としています。現在、市場ではカプセル形態の栄養補助食品に対する需要が増加しており、特に高齢者層の間でその人気が高まっています。高齢者層は糖尿病や心血管疾患などの慢性疾患を発症するリスクが高く、これにより医薬品への依存度が増大します。世界の高齢者人口は、2015年の12%から2050年には22%に増加すると予測されています。さらに、服薬遵守率の低さは年間約12万5,000人の死亡を引き起こし、2億9,000万米ドルの医療費を発生させています。このような背景から、消費者の間でカプセル形態の栄養補助食品の採用が拡大しており、空カプセルの需要を押し上げています。

**市場の推進要因**

1. **カプセル製造工場への投資増加とハラールカプセルの需要増**:

空カプセル製造能力の拡大に向けた投資は、市場成長の直接的な推進力となっています。特に、イスラム教徒の人口増加に伴い、ハラール認証を受けたカプセルへの需要が世界的に高まっており、これが新たな市場機会を創出し、製造業者の投資意欲を刺激しています。

2. **高齢化人口の増加**:

高齢化は、製薬・医療分野を含む多くの産業にとって重要な推進要因です。高齢化が進むにつれて、慢性疾患の有病率が上昇し、医薬品や医療サービスへの需要も増加します。国連の2023年報告書によると、世界の65歳以上の人口は今後30年間で倍増し、2050年には16億人に達し、世界人口の16%以上を占めると予想されています。心血管疾患、糖尿病、変形性関節症などの慢性疾患は高齢者層でより一般的であり、これらの健康問題の管理と治療のための医薬品介入への需要が高まります。相当数の高齢者が高血圧、糖尿病、関節炎などの疾患で服薬しており、この需要を満たすために、製薬業界は幅広い薬剤を開発・製造しており、その多くは経口投与のために空カプセルに封入されています。高齢患者は、様々な健康状態を治療するために複数の薬剤を必要とすることが多く、一人の患者が複数の薬剤を使用するポリファーマシー(多剤併用)は高齢者の間で一般的であり、便利で効率的な剤形の開発が不可欠です。米国医師会雑誌(JAMA)に掲載された研究によると、65歳以上の人々の40%以上が5種類以上の薬剤を服用していると報告されています。さらに、製薬業界は高齢者の独自の医療ニーズを認識し、認知機能の健康薬、骨の健康補助食品、栄養補助食品など、年齢に関連する疾患に対処するための薬剤を開発しています。米国国立生物工学情報センター(NCBI)の報告書によれば、高齢化人口は高齢者特有の薬剤への需要を増加させ、製薬市場の成長に貢献しています。このように、高齢化人口は空カプセルに封入された薬剤の需要を促進し、製薬市場に大きな影響を与えています。この人口動態の変化は、高齢者の独自の医療ニーズに対応する製薬の革新と剤形の重要性を強調しており、結果として空カプセル市場のトレンドに影響を与えています。

3. **カプセル形態の栄養補助食品の採用拡大**:

世界的な健康志向の高まりは、ニュートラシューティカル(機能性食品)および栄養補助食品への需要を増加させています。消費者は、全体的な健康を促進し、栄養ギャップを埋め、予防的な健康効果を提供する製品を積極的に求めています。空カプセルは、ビタミン、ミネラル、その他の栄養補助食品を封入する迅速かつ簡単な方法を提供します。全体的な健康と幸福における栄養の役割に対する消費者の意識が高まっており、栄養補助食品の需要を牽引しています。カプセルは、その使いやすさ、正確な投与量、特定の成分の味をマスキングする能力から、栄養補助食品を封入するための人気のある選択肢となっています。

**市場の阻害要因**

1. **厳格な規制基準とコンプライアンスの課題**:

製薬業界は高度に規制されており、厳格な品質基準を満たす必要があります。規制の変更や新しい品質要件の導入は、製造業者がコンプライアンスを確保することを困難にする可能性があります。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、最近、医薬品製造におけるデータインテグリティの重要性を強調しています。これには、文書化の実践、品質管理措置、および生産プロセス全体でのデータの正確性と信頼性の確保が含まれます。さらに、2016年の英国の文書によると、空のゼラチンカプセルは、食品安全要件と手順を定める欧州連合規則(EC)No 178/2002に準拠する必要があります。また、各出荷品は国境検査所で獣医による検査を受ける必要があります。規制上の課題は、生産スケジュールの遅延、プロセス調整に関連するコストの増加、規制当局の精査を満たすための製造変更の包括的な検証の必要性といった潜在的な結果をもたらします。地域的な規制調和の取り組みは、世界的に製薬規制を標準化し、合理化することを目指していますが、企業が進化する国際基準にプロセスを合わせようと努力する中で、これらの取り組みも課題を提示する可能性があります。

**市場機会**

1. **パーソナライズド栄養**:

個人の健康目標と好みに基づくパーソナライズド栄養への世界的なシフトは、カスタマイズされたニュートラシューティカル製剤の機会を広げています。空カプセルは、特定の栄養素の組み合わせを容易に封入することを可能にし、パーソナライズされた栄養計画に対応します。栄養士やカスタマイズされた栄養サービスとの連携により、空カプセルメーカーは、個別の健康評価に基づいてビタミン、ミネラル、その他のサプリメントを組み込んだ、個人の栄養ニーズに合わせたカプセルを製造できます。

2. **ニュートラシューティカル製剤における革新**:

新しい成分や送達システムなどのニュートラシューティカル製剤における継続的な革新は、空カプセルメーカーが高度で差別化された製品の開発に貢献する機会を提供します。研究主導型のニュートラシューティカル企業との協力により、空カプセルメーカーは、バイオアベイラビリティを高めたり、タイムリリース特性を持たせたりする成分をカプセル化し、製品を際立たせる革新的な製剤を提供することができます。

**セグメント分析**

**種類別**

空カプセル市場は、ゼラチンカプセルと非ゼラチンカプセルの種類に分類されます。

* **ゼラチンカプセル**:

ゼラチンカプセルは市場で大きなシェアを占めており、2022年には世界の市場に最も大きく貢献しました。これは、製薬およびニュートラシューティカル産業における空のゼラチンカプセルへの需要増加に起因しています。さらに、ゼラチンカプセルは何年もの間、製薬業界で様々な薬剤製剤に使用されており、重大な健康問題は報告されていません。米国、英国、オーストラリアでは、ゼラチンカプセルの採用率が高い傾向にあります。インド商工会議所によると、インドは年間約1200億トンのゼラチンを製造しています。

* **非ゼラチンカプセル**:

非ゼラチンカプセルは、従来のゼラチンカプセルの代替品であり、菜食主義者、ヴィーガン、および宗教上の理由を持つ人々の食事ニーズを満たすことを目的としています。これらのカプセルは通常、セルロースやその他のポリマーのような植物ベースの材料で作られています。非ゼラチンカプセルは、植物ベースまたは合成の選択肢を提供することで、文化的および食事上の懸念に対処します。これらは、非動物源の薬剤を好むか、必要とする人々にとって受け入れられる代替品です。製薬およびニュートラシューティカル産業が菜食主義者およびヴィーガン製品への需要を高めるにつれて、非ゼラチンカプセルの人気が高まっています。

**治療用途別**

市場は、抗生物質および抗菌薬、ビタミンおよび栄養補助食品、制酸剤および駆風剤、抗貧血薬、抗炎症および抗リウマチ薬、心臓治療薬、咳および風邪薬、その他の治療用途にさらに細分化されます。

* **抗生物質および抗菌薬**:

抗生物質および抗菌薬セグメントが空カプセル市場を牽引しており、最も多くの収益を生み出しています。下気道感染症、結核、下痢性疾患の有病率の増加が抗生物質の需要を促進しています。抗生物質および抗菌薬は、細菌感染症の治療に使用される薬剤です。これらは細菌を標的とし、抑制または破壊することで、一般的な感染症からより重篤な状態まで、多くの細菌性疾患の治療において不可欠な役割を果たします。これらの薬剤は医療現場で広く処方されており、細菌性疾患の蔓延を防ぐ上で重要です。

* **ビタミンおよび栄養補助食品**:

このカテゴリーには、ビタミン、ミネラル、および栄養補助食品を含む空カプセルが含まれます。これらの空カプセルは、全体的な健康をサポートし、栄養不足に対処し、幸福を促進するために、特定の栄養素を送達する便利で標準化された方法を提供します。これらは、特定のビタミンやミネラルをターゲットを絞った方法で食事を補完したい人々にサービスを提供します。

**最終用途別**

市場は、医薬品、ニュートラシューティカル、化粧品に分類されます。

* **医薬品**:

医薬品産業は、消費者がカプセル剤形へと移行する傾向にあるため、市場を支配しています。さらに、製薬メーカーは製造コストを節約し、利益率を向上させるためにカプセルを好む傾向があります。空カプセルは、薬物送達に不可欠なコンポーネントです。製薬会社はこれらの空カプセルを使用して、市販薬から処方薬まで、様々な薬剤を封入します。空カプセルは、正確な投与と幅広い医薬品製剤の投与を可能にする、効果的で便利な経口剤形です。

* **ニュートラシューティカル**:

ニュートラシューティカル産業セグメントは、評価期間中に最も速いCAGRで成長すると予想されています。空カプセルは、ビタミン、ミネラル、ハーブサプリメント、その他の栄養補助食品などのニュートラシューティカル製品の標準的な送達方法です。これらの空カプセルは、栄養成分を封入するための標準化された便利な方法を提供し、使いやすさに対する消費者の好みに応えます。

* **化粧品**:

化粧品分野でも、特定の有効成分を安定した形で提供するために空カプセルが利用されることがあります。

**地域分析**

1. **北米**:

北米は世界の空カプセル市場において最も大きなシェアを占めており、予測期間中に7.1%のCAGRで成長すると推定されています。この地域が世界の市場を支配しているのは、その技術的に進んだ医療システムと、新規医薬品治療法の開発に対する支援があるためです。さらに、米国では医薬品の販売が最も多く、例えば、ITA Pharmaceuticals Top Markets Reportによると、2016年には米国の製薬産業は3330億米ドルを超えました。また、米国では、医薬品開発の第I相、第II相、第III相における成功率はそれぞれ75%、50%、59%と高い水準にあります。製薬およびニュートラシューティカル産業の増大するニーズに対応するため、空カプセルメーカーは生産能力の増強に注力しています。例えば、2018年2月、CapsCanada社は、空カプセルの需要増加に対応するため、生産能力を50%拡大するために2800万米ドルを投資すると発表しました。

2. **欧州**:

欧州は予測期間中に7.5%のCAGRを示すと予想されています。欧州は2022年に大きなシェアを占めて大幅に成長し、予測期間を通じて最も魅力的な市場の一つであり続けると予想されています。予測期間中、ロシアは成長すると予想されています。ロシア市場は、ビタミン補助食品の高い需要によって牽引されると見られています。ビタミンはカプセル形態で摂取されるとより安定し、効果的です。ビタミンの有効性と安全性の要件を満たすため、空カプセルメーカーは新しいカスタマイズされた製品を開発しています。さらに、ドイツのメーカーは、医薬品、ニュートラシューティカル、化粧品用途向けにユニークで多用途な製品を提供するために技術革新を追求しています。ドイツの主要企業は、これらの産業に貢献する革新的な製品の開発にコミットしています。例えば、世界の製薬およびニュートラシューティカル分野に統合ソリューションを提供する著名なACG社は、2021年3月にニュートラシューティカル市場向けに新しいACGcapsTM NToneおよびACGcapsTM TSafeカプセルを発表しました。ACGcapsTM TSafeラインには、二酸化チタンを含まないゼラチンおよびHPMCカプセルが含まれており、幅広い顧客のニーズを満たすためのより多くの選択肢を提供しています。ドイツのメーカーは、革新を受け入れることで競争優位性を獲得し、製品が変化する市場の要求を満たし、顧客の期待を超えることを確実にしています。継続的な技術的および製品の進歩が、ドイツの製薬市場で事業を展開する企業の成長と成功を推進しています。

3. **アジア太平洋**:

アジア太平洋地域は、この地域の高齢者人口の増加により、予測期間中に大幅な成長が見込まれています。日本では、高齢者層の利用増加と、カプセルが他の剤形に比べて優れているという消費者意識の高まりにより、空の医薬品カプセルの消費が健全なペースで増加すると予想されています。日本は世界で最も高齢者の割合が高い国です。2023年9月15日現在、日本には65歳以上の人口が3620万人おり、人口の29.1%を占めています。また、日本の人口の10%以上が80歳以上となったのはこれが初めてです。同様に、医療投資の増加と製薬部門の拡大が、日本の需要を牽引すると予想されています。さらに、高度な空カプセル充填機の利用可能性と、ゼラチン空カプセル市場の急速な成長が、予測期間中の同国における市場成長を有利にすると予想されています。

4. **中東およびアフリカ**:

中東およびアフリカは、空カプセル産業の洞察によると、市場成長の発展段階にあります。しかし、医療への投資増加、栄養補助食品の採用拡大、可処分所得の上昇が、今後数年間で現在の市場ダイナミクスを変化させると予想されています。この地域では、製薬産業の成長を支援するための様々なイニシアチブが取られています。例えば、2017年には、UAEが2021年までに世界的な製薬ハブになる計画を発表しました。

**結論**

空カプセル市場は、高齢化社会の進展、健康志向の高まり、そして技術革新に支えられ、今後も堅調な成長が期待されます。特に、パーソナライズド栄養やニュートラシューティカル分野での新たな機会、およびハラール認証カプセルなどの特定のニーズへの対応が、市場のさらなる拡大を促進するでしょう。一方で、厳格な規制環境への適合は引き続き重要な課題であり、メーカーはこれに対応するための継続的な努力が求められます。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の空カプセル市場規模分析

- 世界の空カプセル市場概要

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- タイプ別

- 世界の空カプセル市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ゼラチン

- 金額別

- 非ゼラチン

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 抗生物質および抗菌薬

- 金額別

- ビタミンおよび栄養補助食品

- 金額別

- 制酸剤および消泡剤

- 金額別

- 抗貧血剤

- 金額別

- 抗炎症剤および抗リウマチ薬

- 金額別

- 心臓治療薬

- 金額別

- 咳止めおよび風邪薬

- 金額別

- その他の治療用途

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 医薬品

- 金額別

- 栄養補助食品

- 金額別

- 化粧品

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 企業別空カプセル市場シェア

- M&A契約と提携分析

- 市場参加者の評価

- ACG

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Bright Pharma Caps Inc

- CapsCanada

- Lonza

- Medi-Caps Ltd

- 三菱ケミカルホールディングス株式会社

- Roxlor LLC

- ACG

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

空カプセルは、医薬品、健康食品、サプリメントなどの有効成分を包み込み、服用や利用を容易にするために用いられる、中空の容器を指します。その主な目的は、内容物の苦味や不快な臭いをマスキングすること、光や湿気、酸素から内容物を保護すること、そして内容物を正確な量で、かつ安定した状態で体内に送り届けることでございます。また、カプセル化することで、有効成分の吸収部位を制御したり、放出速度を調整したりする機能を持たせることも可能となります。一般的には、二つの半球状のシェルからなる硬カプセルと、単一の柔らかいシェルで内容物を密閉する軟カプセルの二種類がよく知られております。

空カプセルには、その構造と素材によって様々な種類がございます。最も一般的なのは「硬カプセル」で、通常、二つの円筒状の半割れシェルが組み合わさってできており、主に粉末、顆粒、ペレットなどの固形物を充填するのに適しております。この硬カプセルの素材としては、動物由来のゼラチンが長らく主流でしたが、近年では植物由来のヒドロキシプロピルメチルセルロース(HPMC)を主成分とするカプセルも普及しており、これらはベジタリアンやビーガンの方々にも対応し、またゼラチンよりも湿気や熱に対する安定性が高いという利点がございます。一方、「軟カプセル」は、ゼラチンにグリセリンなどの可塑剤を加えて柔軟性を持たせた皮膜で、液体、半固形物、油溶性成分などを密閉充填するのに用いられます。内容物が酸化しやすい場合や、水溶性の低い成分を溶媒に溶かして吸収性を高めたい場合に特に有効でございます。

さらに機能性を持たせた空カプセルも開発されております。例えば、「腸溶性カプセル」は、胃酸に耐え、腸内で初めて内容物を放出するように設計されており、胃で分解されてしまう成分や胃への刺激が強い成分を保護する目的で用いられます。また、「徐放性カプセル」は、有効成分が時間をかけてゆっくりと体内に放出されるように設計されており、一日の服用回数を減らしたり、血中濃度を安定させたりする効果が期待できます。これらの機能は、カプセルの素材やコーティング、あるいは内部に充填されるペレットの設計によって実現されます。カプセルの色やサイズも多様で、内容物の識別や服用量の区別、あるいは服用しやすさのために工夫が凝らされております。

これらのカプセルは、主に医薬品、健康食品、そして一部の化粧品や研究用途において幅広く活用されています。医薬品分野では、錠剤では難しい苦味のマスキングや、光・酸素に弱い成分の保護、液状医薬品の投与に不可欠でございます。健康食品やサプリメントの分野では、ビタミン、ミネラル、ハーブエキス、DHA・EPAなどの油性成分を効率的に摂取するために広く利用されており、特に植物性カプセルは、アレルギーを持つ方や特定の食生活を送る方にも選択肢を提供しております。化粧品業界では、特定の美容成分を新鮮な状態で保存し、使用直前に開封するタイプの製品に用いられることもございます。

空カプセルの製造においては、精密な技術が不可欠でございます。硬カプセルの場合、まずディップコーティングと呼ばれる工程で、ピンをカプセル液に浸し、薄い膜を形成します。その後、乾燥、剥離、トリミング、そして二つの半割れシェルを結合する工程を経て完成いたします。この一連のプロセスにおいて、カプセルの厚み、サイズ、形状の均一性を保つための厳格な品質管理が行われます。一方、軟カプセルは、ロータリーダイ方式が一般的で、二枚のゼラチンシートを成形しながら、同時に内容物を充填し、熱と圧力でカプセルを密封する連続的な工程で製造されます。これにより、内容物の酸化を防ぎ、安定性を高めることが可能となります。

カプセル充填技術もまた、関連する重要なテクノロジーでございます。手動、半自動、全自動のカプセル充填機があり、特に全自動充填機は、高速で大量のカプセルに正確な量の内容物を充填する能力を持っております。これらの機械は、粉末だけでなく、顆粒、ペレット、さらには液体や半固形物まで、多様な形態の内容物に対応できるよう設計されております。近年では、カプセル内部にさらに微小なカプセル(マイクロカプセル)を充填することで、多段階放出や特定の時間での放出を可能にする高度な薬物送達システムも開発されております。また、生分解性素材を用いたカプセルの研究や、IoT技術を応用して服用状況をモニタリングする「スマートカプセル」の開発も進められており、空カプセル技術は今後も進化し続けることが期待されます。

このように、空カプセルは単なる容器ではなく、有効成分を保護し、その効果を最大限に引き出すための重要な手段であり、その製造と利用には多岐にわたる科学技術が応用されています。医薬品や健康食品の品質、安全性、そして利便性の向上に不可欠な存在として、現代社会において重要な役割を担っていると言えるでしょう。