エンブレル市場規模・シェア分析 – 成長、トレンド、予測 (2025年~2030年)

エンブレル市場レポートは、製品タイプ、用途、地域別にセグメント化されています。製品タイプ別では、先発医薬品とバイオシミラー医薬品に分類されます。用途別では、関節リウマチ、乾癬性関節炎、尋常性乾癬、強直性脊椎炎、その他に分けられます。地域はさらに、北米、欧州、アジア太平洋、中東およびアフリカ、南米に分けられます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

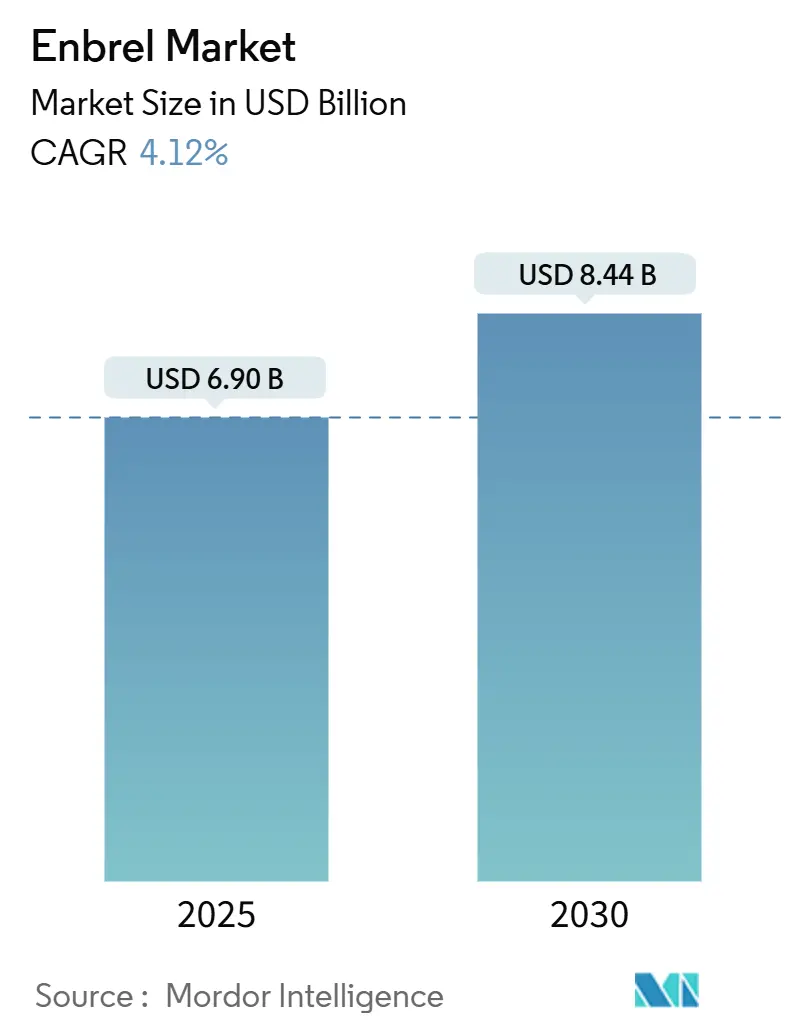

エンブレル市場は、2025年から2030年までの予測期間において、顕著な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年に69億米ドルと推定され、2030年には84億4,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.12%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は高いとされています。

この市場レポートは、製品タイプ(ブランド医薬品、バイオシミラー医薬品)、用途(関節リウマチ、乾癬性関節炎、尋常性乾癬、強直性脊椎炎、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。

主要な市場推進要因と抑制要因

エンブレル市場の成長を牽引する主な要因は、自己免疫疾患の有病率の急増、疾患に対する意識の高まり、および生物学的療法における進歩です。例えば、2024年2月にCurrent Opinion in Immunologyに掲載された研究によると、食生活の変化、異種生体物質、大気汚染、感染症、気候変動といった環境要因によって引き起こされる自己免疫疾患の発生率は世界的に増加しており、世界の自己免疫疾患の年間発生率は19.1%増、有病率は12.5%増と報告されています。関節リウマチや乾癬などの自己免疫疾患の増加は、エンブレルに対する需要を大幅に押し上げています。

また、2023年にAnnals of Rheumatic Diseasesに発表された研究では、2023年に世界人口の約0.5%が罹患した強直性脊椎炎(AS)の有病率の増加が、効果的な治療法の需要を促進すると予測されています。エンブレルはこれらの疾患の管理において有効性が証明されており、患者基盤の拡大が市場成長に大きく貢献しています。

さらに、主要企業はエンブレル市場での成長戦略を強化しています。例えば、2023年12月には、Intas Pharmaceuticals Ltd.がmAbxience(Fresenius Kabiの過半数所有グループ)とエタネルセプトのバイオシミラー開発に関する独占的戦略的ライセンス契約を締結しました。この提携は、自己免疫疾患治療に用いられるTNF阻害作用を持つエタネルセプトの費用対効果の高い代替品を提供し、市場競争を激化させると期待されています。

一方で、治療費の高さや代替治療法の存在が、エンブレル市場の成長を抑制する要因となる可能性があります。

主要な市場トレンドと洞察

関節リウマチ(RA)セグメントの著しい成長

関節リウマチは、免疫系が誤って関節を攻撃し、炎症、痛み、関節損傷を引き起こす慢性自己免疫疾患です。エンブレル(エタネルセプト)は、長年にわたりRA治療の要として位置づけられてきました。その炎症軽減、身体機能改善、疾患進行抑制における有効性は、RA治療パラダイムにおけるその地位を確固たるものにしています。確立された有効性と安全性プロファイル、患者の利便性、および併用療法戦略の増加が、関節リウマチセグメントの成長を後押しすると予想されます。

数十年にわたる実世界データと臨床試験に裏打ちされたエンブレルの有効性と安全性は、医師と患者双方の信頼を醸成し、RA治療における継続的な使用と選択を保証しています。

2023年2月にFrontiers in Pharmacologyに掲載された研究によると、エタネルセプトバイオシミラーの有効性と安全性プロファイルが向上し、特に1年後のACR50反応率の改善が見られたことで、臨床医の間で関節リウマチ(RA)治療における使用への信頼が高まっています。これらのバイオシミラーは、参照生物学的製剤と同等の有効性、安全性、免疫原性を示し、特に経済的障壁が高い市場において、費用対効果の高い代替品を提供しています。

同様に、2023年2月にArthritis Care and Researchに掲載されたレポートでは、エタネルセプトのバイオシミラー成分(SB4)の承認が、RA治療における費用対効果の高い代替品を提供し、アクセス性を高め、治療選択肢を広げていると指摘されています。SB4は、臨床的同等性が実証され、一部の分析では優れた薬剤持続性を示しており、医療提供者と患者にとって魅力的な選択肢となっています。

さらに、関節リウマチに対するエンブレル治療の進歩も、予測期間中のセグメント成長を促進すると予想されます。2024年3月にModern Rheumatologyに掲載された研究では、LG ChemのバイオシミラーLBEC0101の導入が、参照エタネルセプト製品と同等の有効性と安全性を維持しつつ、費用対効果の高い代替品を提供することで患者の利便性を高めていると述べられています。京都大学リウマチ管理アライアンスコホートからの実世界エビデンスは、バイオシミラーの採用に対する医師と患者双方の信頼を強化し、高度な治療選択肢へのアクセスを向上させています。

これらの要因が総合的に、アクセス性の向上、治療選択肢の拡大、患者の信頼醸成を通じて、関節リウマチセグメントの著しい成長を牽引しています。

北米市場の著しい成長

北米は、自己免疫疾患の有病率の増加や生物学的療法への高い需要などの要因により、エンブレル市場で著しい成長を遂げると予想されています。例えば、2024年4月にArthritis Journalに掲載された研究によると、2023年に米国で約240万人が罹患した乾癬性関節炎の有病率の増加、および乾癬患者の約15%が未診断であるという推定は、効果的な治療選択肢への需要の高まりを浮き彫りにしています。800万人以上が乾癬に苦しみ、その約30%が乾癬性関節炎を発症していることから、長期的な疾患管理を必要とする患者層が相当数存在します。この患者負担の増加は、エンブレルのような生物学的療法への需要を促進し、この地域での持続的な市場成長を位置づけるでしょう。

同様に、2024年11月にDermatology and Therapy Journalに掲載された記事では、北米における尋常性乾癬の症例が急増しており、有病率は1.5%から3%の間で推移していると強調されています。2023年には、診断された患者の20%が中等度から重度の疾患に苦しんでおり、全身治療が必要とされています。この増加は、強力な生物学的療法、特にエンブレル(エタネルセプト)への需要を促進する可能性が高いです。エンブレルは、TNF-α阻害における有効性と安全性が証明されており、多くの処方医に好まれる選択肢となっています。

さらに、この地域での製品承認の増加も市場の成長を促進すると予想されます。例えば、2023年10月には、FDAが2歳以上の小児患者における活動性若年性乾癬性関節炎(JPsA)の治療薬としてエンブレル(エタネルセプト)を承認しました。この適応拡大は、患者基盤を広げ、自己免疫疾患分野における主要な治療薬としてのエンブレルの地位を強化することで、市場成長を促進すると期待されています。

結論として、北米のエンブレル市場は、自己免疫疾患の有病率の増加、生物学的療法への需要の高まり、治療適応の拡大、および医療アクセスの改善によって、著しい成長が見込まれています。

競争環境

エンブレル市場は統合されており、世界の市場には限られた数のプレイヤーが存在します。主要企業は、パートナーシップ、契約、コラボレーション、新製品の発売、地理的拡大、合併、買収など、さまざまな成長戦略を採用して市場での存在感を高めています。主要なプレイヤーには、Amgen Inc.、Biogen、Cipla、Lupin、Pfizer Inc.などが挙げられます。

最近の業界動向

* 2024年8月: メディケア・メディケイドサービスセンター(CMS)は、インフレ抑制法(IRA)に基づく最初の10種類の医薬品(ステラーラ(ウステキヌマブ)とエンブレル(エタネルセプト)を含む)の交渉価格を発表しました。これらの医薬品は、今後数年間でバイオシミラーとの競争に直面すると予想されています。メディケア・パートDの支出で約505億米ドルを占めたこれらの医薬品は、53%から79%の価格引き下げが見込まれ、エンブレルは67%の割引後、2,335米ドルに設定されました。

* 2024年5月: LupinはSandoz Canadaとの提携により、カナダ市場で初のバイオシミラー製品「Rymti」を導入しました。これは、参照製品エンブレルのすべての治療適応症についてカナダ保健省の承認を得たものです。Rymtiは、注射用プレフィルドペンとシリンジの両方の形式で提供され、関節リウマチ、乾癬性関節炎、尋常性乾癬など、さまざまな自己免疫疾患の治療を目的としています。

このレポートは、自己免疫疾患治療薬であるエンブレル(Enbrel)の世界市場に関する詳細な分析を提供しています。エンブレルは、関節リウマチ、乾癬性関節炎、尋常性乾癬、強直性脊椎炎などの自己免疫疾患の治療に用いられる生物学的製剤です。炎症に関与するタンパク質である腫瘍壊死因子(TNF)を阻害することで、過剰な免疫反応を抑制し、痛み、腫れ、組織損傷の軽減に寄与します。

本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合状況、市場機会、および将来のトレンドについて網羅的に分析しています。

市場規模と予測:

エンブレル市場は、2024年には66.2億米ドルと推定されています。2025年には69.0億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.12%で成長し、2030年には84.4億米ドルに達すると予測されています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までカバーされています。

市場ダイナミクス:

市場の成長を牽引する主な要因としては、自己免疫疾患の有病率の増加と、生物学的製剤治療の進歩が挙げられます。一方で、治療費の高さや代替治療法の存在が市場の抑制要因となっています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が評価されています。

市場セグメンテーション:

市場は以下の主要なセグメントに分類され、各セグメントの市場規模と予測は米ドル建ての価値に基づいて行われています。

1. 製品タイプ別:

* ブランド医薬品

* バイオシミラー医薬品

2. 用途別:

* 関節リウマチ

* 乾癬性関節炎

* 尋常性乾癬

* 強直性脊椎炎

* その他(若年性特発性関節炎、非X線学的体軸性脊椎関節炎などを含む)

3. 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

地域別ハイライト:

2025年において、北米がエンブレル市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競合状況:

エンブレル市場における主要企業には、Amgen Inc.、Biogen、Cipla、Lupin、Pfizer Inc.などが挙げられます。その他、3SBio Group、Merck & Co., Inc.、Samsung Bioepis、Sandoz Inc.といった企業も競争環境を形成しています。レポートでは、これらの企業のプロファイルも提供されています。

このレポートは、エンブレル市場の包括的な理解を深めるための重要な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自己免疫疾患の有病率の増加

- 4.2.2 生物学的療法の進歩

- 4.3 市場の制約

- 4.3.1 高額な治療費と代替治療法の存在

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 製品タイプ別

- 5.1.1 ブランド医薬品

- 5.1.2 バイオシミラー医薬品

- 5.2 用途別

- 5.2.1 関節リウマチ

- 5.2.2 乾癬性関節炎

- 5.2.3 尋常性乾癬

- 5.2.4 強直性脊椎炎

- 5.2.5 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 3SBioグループ

- 6.1.2 アムジェン株式会社

- 6.1.3 バイオジェン

- 6.1.4 シプラ

- 6.1.5 ルピン

- 6.1.6 メルク・アンド・カンパニー株式会社

- 6.1.7 ファイザー株式会社

- 6.1.8 サムスンバイオエピス

- 6.1.9 サンド株式会社

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

エンブレルは、関節リウマチや乾癬、強直性脊椎炎といった自己免疫疾患の治療に用いられる生物学的製剤です。その有効成分はエタネルセプトであり、これはヒトの腫瘍壊死因子(TNF-α)受容体の一部と、ヒトIgG1抗体のFc領域を融合させた組換え融合タンパク質です。TNF-αは、体内で炎症反応を引き起こす主要なサイトカインの一つであり、自己免疫疾患においては、このTNF-αが過剰に産生されることで、持続的な炎症や組織破壊が進行します。エンブレルは、この過剰なTNF-αに特異的に結合し、その活性を中和することで、炎症シグナル伝達を遮断し、炎症反応を抑制します。これにより、疾患の症状を緩和し、進行を遅らせることが期待されます。

エンブレルは、その作用機序から「TNF阻害薬」に分類されます。投与形態としては、皮下注射によって投与される製剤であり、患者さん自身が自宅で注射できるプレフィルドシリンジやオートインジェクター(ペン型製剤)が提供されています。これにより、通院の負担が軽減され、患者さんの利便性が向上しています。エンブレル自体は単一の有効成分であるエタネルセプトですが、これらの投与デバイスの進化は、治療の継続性やアドヒアランスの向上に大きく貢献しています。

エンブレルの主な適用疾患は多岐にわたります。最も広く用いられているのは、関節の炎症と破壊を特徴とする「関節リウマチ」です。メトトレキサートなどの従来の抗リウマチ薬で効果が不十分な場合に、エンブレルが導入されることが多く、関節の痛みや腫れを軽減し、関節破壊の進行を抑制する効果が認められています。また、皮膚に炎症や紅斑、鱗屑(りんせつ)が生じる「尋常性乾癬」や、乾癬に合併して関節炎を起こす「関節症性乾癬」の治療にも用いられます。その他、「強直性脊椎炎」や「若年性特発性関節炎」など、TNF-αが病態に関与する様々な自己免疫疾患に対して、その有効性が確立されています。これらの疾患は、いずれも慢性的な炎症が特徴であり、エンブレルは長期的な症状コントロールとQOL(生活の質)の改善に寄与しています。

関連技術としては、エンブレルが遺伝子組換え技術を用いて製造される生物学的製剤である点が挙げられます。これは、特定のタンパク質を細胞に作らせることで、医薬品として利用する最先端のバイオテクノロジーの成果です。同様の作用機序を持つTNF阻害薬としては、インフリキシマブ(レミケード)、アダリムマブ(ヒュミラ)、ゴリムマブ(シンポニー)、セルトリズマブペゴル(シムジア)などがあり、これらはそれぞれ異なる構造や特性を持ちながらも、TNF-αを標的として炎症を抑制します。これらの薬剤は、自己免疫疾患治療における生物学的製剤の選択肢を広げ、患者さんの病態や治療反応性に応じた個別化医療を可能にしています。さらに、エンブレルの特許期間満了に伴い、「バイオシミラー」と呼ばれる後続品が開発・承認されています。バイオシミラーは、先発品と同等の品質、有効性、安全性が確認された生物学的製剤であり、一般的に先発品よりも安価に提供されるため、医療費の抑制に貢献し、より多くの患者さんが生物学的製剤による治療を受けられるようになることが期待されています。

市場背景を見ると、エンブレルはアムジェン社が開発し、日本では武田薬品工業(旧ワイス)が販売していましたが、現在はアムジェン社とファイザー社が共同で販売しています。関節リウマチ治療薬市場において、エンブレルは長らく主要な地位を占めてきましたが、後発の生物学的製剤や、経口投与が可能なJAK阻害薬といった新たな作用機序を持つ薬剤の登場により、競争が激化しています。特に、バイオシミラーの参入は、エンブレルの市場シェアに大きな影響を与えています。各国政府や医療機関は、医療費削減の観点からバイオシミラーの導入を推進しており、これによりエンブレルの売上高や市場における位置づけは変化しつつあります。しかし、エンブレルは長年の臨床使用実績と豊富な安全性データを持っており、その信頼性は依然として高く評価されています。

将来的な展望としては、エンブレルはバイオシミラーとの競争がさらに激しくなると予想されます。しかし、その確立された有効性と安全性プロファイルは、特定の患者層や、他の薬剤で効果が不十分な場合の重要な治療選択肢として、引き続きその価値を維持するでしょう。自己免疫疾患治療薬の研究開発は非常に活発であり、より標的特異性の高い薬剤や、異なる作用機序を持つ新規薬剤が次々と登場しています。これらの新薬は、エンブレルを含む既存の生物学的製剤と競合するだけでなく、併用療法や治療アルゴリズムの再構築を通じて、患者さんにとって最適な治療選択肢を広げる可能性を秘めています。例えば、エンブレルが第一選択薬として用いられ、効果が不十分な場合に他の薬剤へ切り替える、あるいは併用するといった戦略がさらに洗練されていくかもしれません。また、個別化医療の進展により、患者さんの遺伝的背景や疾患のサブタイプに応じた最適な薬剤選択がより重視されるようになるでしょう。エンブレルは、その歴史と実績を通じて、今後の自己免疫疾患治療の進化においても、重要なベンチマークとしての役割を担い続けると考えられます。