封止材市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

封止材市場は、種類(エポキシ、ウレタン、シリコーン)、最終用途産業(自動車、電気・電子、エネルギー・電力、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カプセル化材市場の概要

カプセル化材市場は、エポキシ、ウレタン、シリコーンといったタイプ別、自動車、電気・電子、エネルギー・電力などの最終用途産業別、そしてアジア太平洋、北米、欧州、南米、中東・アフリカといった地域別にセグメント化されています。

市場規模と成長予測

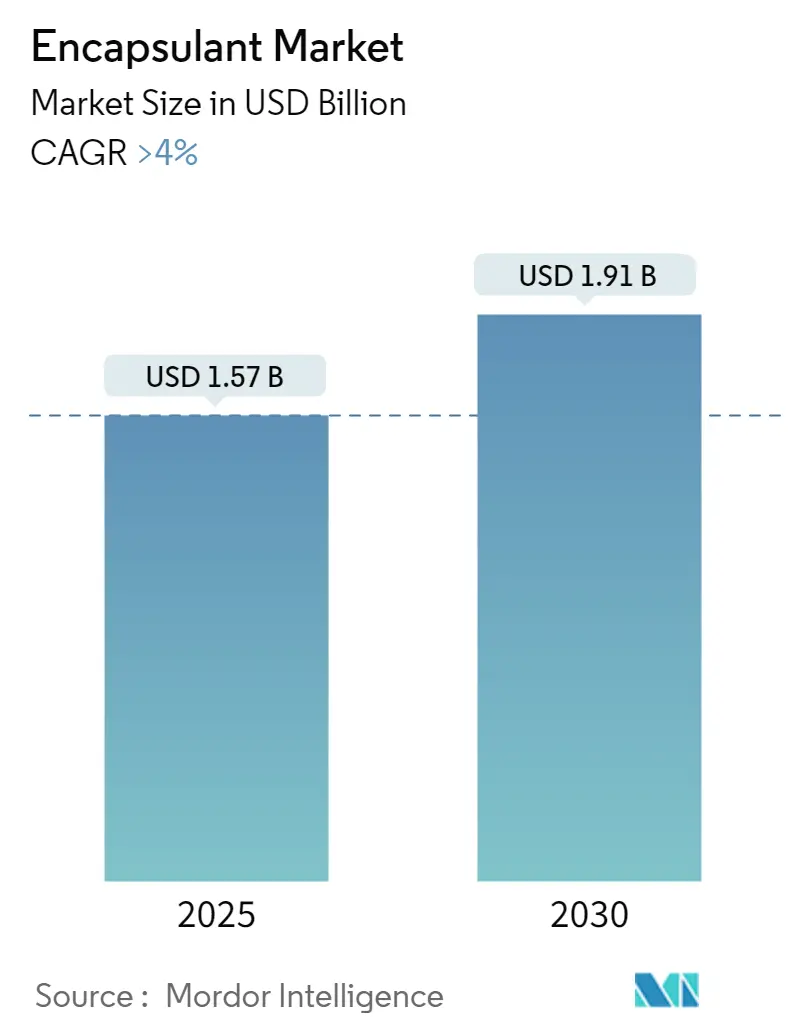

本市場の調査期間は2019年から2030年です。2025年には15.7億米ドルと推定され、2030年には19.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4%を超えると見込まれています。

COVID-19パンデミックは、電子機器や自動車産業における生産と移動の減速により、市場にマイナスの影響を与えました。しかし、市場はパンデミックから回復し、今後は着実な成長が期待されています。

市場の推進要因、抑制要因、機会

* 推進要因: 世界中で電子機器や電気製品の需要が増加していることが、市場の成長を促進すると予想されます。

* 抑制要因: カプセル化材の製造に必要な原材料価格の変動が、市場拡大を妨げる可能性があります。

* 機会: 低コストのカプセル化材の開発への注力が高まっており、将来的に市場機会を創出すると予測されています。

地域別市場動向

アジア太平洋地域は、世界最大のカプセル化材市場であり、中国、インド、日本といった国々が最大の消費国であることから、予測期間中に最も急速に成長する市場でもあります。

主要トレンドと洞察

1. 電気・電子産業からの高い需要:

カプセル化材は、電子機器の絶縁目的で使用されます。回路基板、半導体、その他の電子部品において、高温や化学物質への曝露といった環境的危険に対する優れた耐性を提供します。電気・電子産業における用途の拡大と使用量の増加が、世界中で市場の成長を牽引すると予想されます。

* 統計データ:

* 日本電子情報技術産業協会(JEITA)によると、世界の電子・IT産業の生産額は2022年に3兆4,368億米ドルと推定され、前年比1%の成長を記録しました。2023年には3兆5,266億米ドルに達し、前年比3%の成長が見込まれています。

* インドの電子情報技術省によると、2022会計年度におけるインドの家電製品(テレビ、アクセサリー、オーディオ)の生産額は7,450億インドルピー(約94.6億米ドル)を超えました。

* 米国では、主に家電製品の販売が電子産業を牽引しており、過去10年間で産業用電子機器も勢いを増しています。

* ドイツでは、2023年時点で電子機器部門が国内産業生産の10%、GDPの3%を占め、ドイツ産業全体の従業員の約14%を雇用しています。同国は、電子機器およびマイクロテクノロジー産業(半導体製造を含む)の研究開発費総額の約24%を投資しています。

これらの肯定的な要因が、予測期間を通じて電子産業におけるカプセル化材市場を牽引すると期待されています。

2. アジア太平洋地域の市場支配:

アジア太平洋地域は、中国、インド、日本などの国々からの消費増加により、最大の市場であり、予測期間中に最も急速に成長する市場でもあります。

* 中国: 世界最大の電子機器生産拠点であり、中国のメーカーは国際市場での拡大を目指し、海外に電子機器生産拠点を設立しています。例えば、2023年3月にはTCLがベトナム、マレーシア、メキシコ、インドにテレビ、モジュール、太陽電池の工場を設立し、国際市場での存在感を拡大しました。

* アジア太平洋地域の半導体産業: 最大のシェアを占め、マイクロチップ技術の革新により最も急速に成長する地域となることが予想されており、これにより集積回路の需要が高まり、ひいてはカプセル化材市場の需要も押し上げられるでしょう。例えば、2023年9月には、中国が半導体分野に約400億米ドルを調達する新たな国家支援投資ファンドを立ち上げると発表しました。

* 日本: JEITAによると、2022年の日本の電子産業の国内生産額は11兆1,243億円(約851.9億米ドル)と推定され、前年比2%の成長を記録しました。

* その他の最終用途(エネルギー): カプセル化材のその他の最終用途には、風力や太陽エネルギーなどの電力・エネルギー源が含まれます。中国は再生可能エネルギーへの移行に強く注力しており、2022年には世界の新規陸上風力発電設備容量の約47%を占めました。Global Energy Monitor(GEM)のデータによると、2023年1月時点での中国の風力発電所の総稼働容量は278,353MWでした。

これらの要因が、予測期間中のアジア太平洋地域におけるカプセル化材市場の需要をさらに促進すると予想されます。

競争環境

カプセル化材市場は部分的に断片化された性質を持っています。主要なプレーヤー(順不同)には、PARKER HANNIFIN CORP、Dow、住友ベークライト株式会社、3M、信越化学工業株式会社などが含まれます。

最近の業界動向

* 2022年9月: 住友ベークライト株式会社は、半導体封止材料の生産能力増強のため新工場を建設しました。

* 2022年7月: 信越化学工業株式会社と工業技術研究院(ITRI)は、Mini LEDディスプレイ用カプセル化材を共同開発しました。このカプセル化材製品は、ITRIが開発した様々なタイプのMini LEDディスプレイでの使用に適応可能です。

このレポートは、封止材(Encapsulant)市場に関する包括的な分析を提供しております。封止材は、一般的に他の物質を包み込み、保護および絶縁を提供する材料として定義されます。これらは、化学物質、湿気、物理的損傷、熱などの環境要因から封止された材料を保護するバリアとして機能します。電子機器、自動車、輸送など、多岐にわたる産業で広く利用されております。

市場規模と予測

封止材市場は、堅調な成長が見込まれております。2024年には15.1億米ドルと推定され、2025年には15.7億米ドルに達すると予測されております。さらに、2025年から2030年にかけては年平均成長率(CAGR)4%以上で成長し、2030年には19.1億米ドルに達すると見込まれております。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場予測が提供されております。

市場のダイナミクス

市場の成長を牽引する主な要因としては、電気・電子機器の需要増加が挙げられます。特に、小型化、高性能化が進む現代の電子機器において、封止材は不可欠な役割を果たしております。また、自動車分野からの需要も拡大しており、電気自動車(EV)の普及や車載電子部品の増加が市場を後押ししています。その他の推進要因も存在します。

一方で、市場の成長を抑制する要因としては、原材料価格の変動が指摘されております。サプライチェーンの不安定性や地政学的要因が、原材料コストに影響を与える可能性があります。その他の抑制要因も分析されております。

さらに、本レポートでは、業界のバリューチェーン分析を通じて、原材料調達から最終製品に至るまでの価値の流れを詳細に解説しております。また、ポーターのファイブフォース分析により、サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合いといった観点から、市場の競争環境が深く掘り下げられております。

市場セグメンテーション

封止材市場は、タイプ、最終用途産業、地域に基づいて詳細にセグメント化されております。各セグメントにおける市場規模と予測は、米ドル建ての価値に基づいて算出されております。

* タイプ別:

* エポキシ

* ウレタン

* シリコーン

これらの主要なタイプごとに市場が分析されております。

* 最終用途産業別:

* 自動車

* 電気・電子

* エネルギー・電力

* その他(建設、ヘルスケアなど)

これらの産業における封止材の需要動向が調査されております。

* 地域別:

世界15カ国における市場規模と予測がカバーされており、以下の主要地域が含まれます。

* アジア太平洋地域: 中国、インド、日本、韓国、その他アジア太平洋地域。この地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高い年平均成長率で成長すると推定されており、市場の主要な牽引役となっております。

* 北米: 米国、カナダ、メキシコ。

* 欧州: ドイツ、英国、イタリア、フランス、その他欧州。

* 南米: ブラジル、アルゼンチン、その他南米。

* 中東・アフリカ: サウジアラビア、南アフリカ、その他中東・アフリカ。

各地域の経済状況や産業構造が市場に与える影響が分析されております。

競争環境

本レポートでは、封止材市場における競争環境が詳細に分析されております。主要企業による合併・買収、合弁事業、提携、契約といった戦略的動向が網羅されております。また、市場シェア分析や主要企業が採用する戦略についても解説されております。

主要な市場プレイヤーとしては、3M、Aptek Laboratories, Inc.、Dow、Dymax、Henkel AG & Co. KGaA、KYOCERA AVX Components Corporation、Nagase America LLC、Panasonic Industry Co., Ltd.、PARKER HANNIFIN CORP、Sanyu Rec Co., Ltd.、Shin-Etsu Chemical Co., Ltd、Sumitomo Bakelite Co., Ltd.などが挙げられ、これらの企業のプロファイルが提供されております。特に、3M、Dow、Shin-Etsu Chemical Co., Ltd.、Sumitomo Bakelite Co., Ltd.、PARKER HANNIFIN CORPは主要企業として注目されております。

市場機会と将来のトレンド

将来の市場機会としては、低コストの封止材開発への注力が高まっている点が挙げられます。これにより、より広範な用途での採用が促進され、市場のさらなる拡大が期待されます。その他の新たな機会やトレンドも特定されております。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電気・電子機器の需要増加

- 4.1.2 自動車分野からの需要増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション (金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 エポキシ

- 5.1.2 ウレタン

- 5.1.3 シリコーン

- 5.2 最終用途産業

- 5.2.1 自動車

- 5.2.2 電気・電子

- 5.2.3 エネルギー・電力

- 5.2.4 その他 (建設、ヘルスケアなど)

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Aptek Laboratories, Inc.

- 6.4.3 Dow

- 6.4.4 Dymax

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 KYOCERA AVX Components Corporation

- 6.4.7 Nagase America LLC

- 6.4.8 Panasonic Industry Co., Ltd.

- 6.4.9 PARKER HANNIFIN CORP

- 6.4.10 Sanyu Rec Co., Ltd.

- 6.4.11 Shin-Etsu Chemical Co., Ltd

- 6.4.12 Sumitomo Bakelite Co., Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 低コスト封止材の開発への注目の高まり

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

封止材とは、電子部品、半導体デバイス、光学部品、あるいはその他の精密機器などを、外部環境からの影響(湿気、塵埃、化学物質、機械的ストレス、熱など)から保護し、その性能と信頼性を長期間にわたって維持するために用いられる材料の総称でございます。具体的には、部品の周囲を覆い固めることで、物理的な保護膜を形成し、内部への異物侵入を防ぎ、また、部品間の電気的絶縁を確保する役割も担っております。これにより、デバイスの故障率を低減させ、製品寿命を延ばすことが可能となります。

封止材には多種多様な種類が存在し、その用途や要求される特性に応じて使い分けられております。主な種類としては、有機系封止材と無機系封止材に大別されます。有機系封止材の代表例としては、エポキシ樹脂、シリコーン樹脂、アクリル樹脂、ポリイミド樹脂などが挙げられます。エポキシ樹脂は、優れた接着性、耐熱性、電気絶縁性を持つため、半導体パッケージのモールド材やアンダーフィル材として広く利用されております。シリコーン樹脂は、柔軟性、耐熱性、耐候性、透明性に優れることから、LEDの封止材や、自動車部品、医療機器など、特に高い信頼性が求められる分野で採用されております。アクリル樹脂は、紫外線硬化が可能で、透明性も高いため、光学部品やディスプレイ関連の封止に用いられることがあります。ポリイミド樹脂は、非常に高い耐熱性と機械的強度を持つため、特殊な高温環境下での使用に適しております。一方、無機系封止材としては、ガラス、セラミックス、金属などが挙げられます。これらは、特に高い気密性(ハーメチックシール)が要求されるMEMSデバイスや、一部のセンサー、医療用インプラントなどで使用され、外部からの水分やガスの侵入を完全に遮断する能力を持っております。また、封止材は、液状、ペースト状、フィルム状、成形材料(モールドコンパウンド)など、様々な形態で提供されており、それぞれの加工方法に適した形で使用されます。

封止材の用途は非常に広範にわたります。最も代表的なのは半導体分野で、集積回路(IC)のパッケージングにおいて、ワイヤーボンディングされたチップやフリップチップの接合部を保護するために不可欠でございます。特に、フリップチップ実装では、チップと基板の間の狭い隙間を埋めるアンダーフィル材として、熱応力緩和と接合信頼性向上に貢献しております。また、発光ダイオード(LED)においては、チップを保護しつつ、光の取り出し効率を最大化するために、高い透明性と耐熱性を持つシリコーン樹脂などが用いられます。太陽電池モジュールでは、発電素子を湿気や紫外線から保護し、長期的な発電性能を維持するために、EVA(エチレン酢酸ビニル)やPVB(ポリビニルブチラール)などの封止材が使用されております。自動車分野では、エンジン制御ユニット(ECU)、各種センサー、パワーモジュールなど、高温、振動、湿気といった過酷な環境に曝される部品の信頼性確保に封止材が不可欠でございます。医療機器分野では、生体適合性や高い気密性が求められるインプラントやセンサーの封止に、特殊なシリコーンや無機系材料が用いられます。その他、スマートフォン、PC、家電製品などの一般電子機器のプリント基板やコネクタ、MEMS(微小電気機械システム)デバイスなど、あらゆる電子機器の信頼性向上に貢献しております。

封止材に関連する技術は多岐にわたります。まず、材料科学の分野では、ポリマー化学、無機材料合成、フィラー技術が重要でございます。封止材の特性(熱伝導率、線膨張係数、誘電率、機械的強度など)は、ベース樹脂と、それに配合されるシリカ、アルミナ、窒化ホウ素などのフィラーの種類や量によって大きく左右されます。特に、半導体の高性能化に伴い、低応力化、高熱伝導化、低誘電率化といった要求が高まっており、これに対応する材料開発が進められております。次に、加工技術としては、ディスペンス(液状封止材やアンダーフィル材の塗布)、トランスファーモールド(モールドコンパウンドを用いた成形)、コンプレッションモールド、真空封止などが挙げられます。これらの技術は、封止材を均一かつ精密に塗布・成形し、ボイド(空隙)の発生を抑制するために重要でございます。また、硬化技術も重要であり、熱硬化、紫外線(UV)硬化、室温硬化など、材料の特性や生産プロセスに応じて最適な方法が選択されます。さらに、封止されたデバイスの信頼性を評価するための技術も不可欠で、PCT(プレッシャークッカーテスト)、TCT(熱サイクルテスト)、HAST(高加速寿命試験)などを用いて、高温高湿環境下や温度変化に対する耐久性が評価されます。接着性評価、吸湿性評価、熱応力解析なども、封止材の性能を保証するために重要な技術でございます。

封止材の市場背景は、世界の電子機器産業の成長と密接に連動しております。近年、5G通信、AI(人工知能)、IoT(モノのインターネット)、データセンターの拡大、自動車の電動化・自動運転化といったトレンドが、半導体および電子部品の需要を牽引しており、それに伴い封止材の需要も堅調に推移しております。特に、デバイスの小型化、高集積化、高性能化が進む中で、封止材には、より薄膜化、低応力化、高熱伝導化、低誘電率化といった高度な特性が求められております。これにより、高機能な封止材の開発競争が激化しております。また、環境規制の強化に伴い、ハロゲンフリー化や低VOC(揮発性有機化合物)化といった環境配慮型の封止材へのシフトも進んでおります。市場を牽引する主要なプレイヤーとしては、日本の信越化学工業、住友ベークライト、日立化成(現昭和電工マテリアルズ)、京セラ、また海外ではヘンケル、ダウなどの大手化学メーカーが挙げられ、それぞれが独自の技術と製品ポートフォリオを展開しております。一方で、原材料価格の変動やサプライチェーンの安定性確保といった課題も存在しております。

今後の封止材の展望としては、さらなる高性能化と多機能化が期待されております。半導体分野では、次世代パッケージング技術であるウェハーレベルパッケージ(WLP)やファンアウトパッケージ、3D積層技術(TSV:Through Silicon Via)の普及に伴い、より薄く、微細なピッチに対応できる封止材や、低誘電損失で高周波特性に優れた材料が求められるでしょう。また、高発熱デバイスの増加に対応するため、超高熱伝導性を持つ封止材の開発も加速すると考えられます。自動車分野では、EV(電気自動車)の普及に伴い、パワーモジュールやバッテリー管理システム(BMS)向けの、より高い耐熱性、耐湿性、信頼性を持つ封止材の需要が増加すると予測されます。環境面では、リサイクル可能な封止材やバイオマス由来の封止材など、持続可能性に配慮した材料開発が進むでしょう。さらに、フレキシブルエレクトロニクス、ウェアラブルデバイス、先進医療機器、量子コンピューティングといった新たな応用分野の開拓も進んでおり、これらの特殊な要求に応えるための、柔軟性、透明性、生体適合性、あるいは極低温特性を持つ封止材の開発が期待されております。将来的には、自己修復機能を持つ封止材や、センサー機能を内蔵したスマート封止材など、革新的な技術の登場も視野に入れられております。封止材は、今後もエレクトロニクス産業の進化を支える基盤技術として、その重要性を増していくことでしょう。