エンコーダ市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

エンコーダ市場は、タイプ(ロータリー、リニア)、技術(光学式、磁気式など)、出力信号(インクリメンタル、アブソリュート)、エンドユーザー産業(自動車、エレクトロニクスなど)、および地域で区分されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

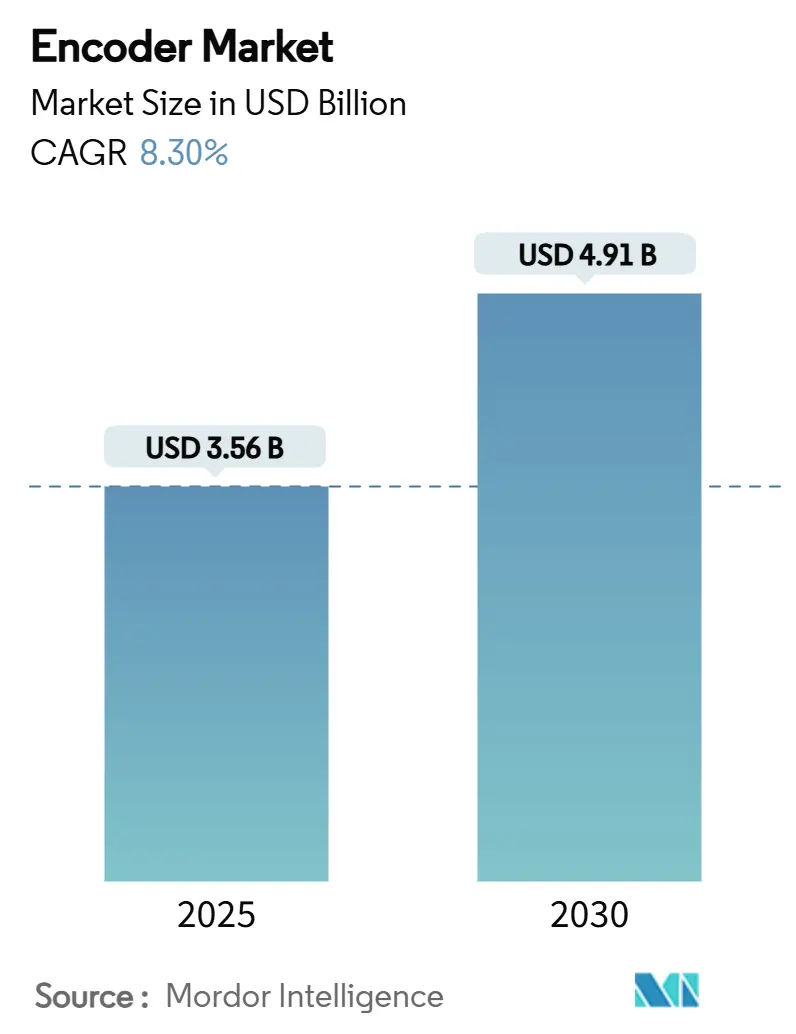

エンコーダ市場は、2025年には35.6億米ドルと推定され、2030年までに49.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.30%です。この成長は、工場フロアの自動化の継続、協働ロボットの普及、機能安全規制の強化によって推進されています。高解像度フィードバックへの潜在的な需要が、インクリメンタルからアブソリュート設計への移行を加速させており、統合型モーターエンコーダモジュールは組み立て時間を短縮し、平均故障間隔を改善しています。アジア太平洋地域、特に中国、日本、インドが最大の出荷量を占め、精密包装、エレクトロニクス、工作機械ラインの規模拡大により最速の成長率を記録しています。市場の集中度は中程度です。

主要なレポートのポイント

* タイプ別: ロータリーエンコーダが2024年に市場シェアの73.20%を占め、リニアエンコーダは2030年までに7.51%の最速CAGRを記録すると予測されています。

* 技術別: 光学式システムが2024年に収益の52.40%を占めましたが、磁気式設計は2030年までに8.21%の最高の成長率を示すと予想されています。

* 出力信号別: インクリメンタルユニットが2024年にエンコーダ市場規模の62.10%を支配しましたが、アブソリュートエンコーダは年間8.90%で拡大しています。

* 最終用途産業別: 産業オートメーションが2024年の収益の39.12%を占め、医療機器は9.40%のCAGRで最も急速に成長しているアプリケーションです。

* 地域別: アジア太平洋地域が2024年の世界売上高の35.60%を占め、2030年まで9.87%のCAGRを維持すると見込まれています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* EUにおける協働ロボットの導入: ドイツ、フランス、北欧の工場での協働ロボットの普及は、人間とロボットの安全な相互作用を保証するためにサブミクロンレベルのフィードバックを必要とし、高解像度アブソリュート光学式エンコーダの需要を高めています。

* 中国のスマート包装ライン: 中国のエレクトロニクスおよび製薬包装ラインでは、サブ100nmの精度と高速処理が求められ、堅牢なハウジングを備えた光学式スケールや誘導式フォーマットが採用されています。

* 日本の機能安全(SIL 2/3)規制: 日本の化学・製薬工場では、SIL 2/3要件への準拠が求められ、冗長トラックと内蔵診断機能を備えたエンコーダの需要が増加し、レガシーなインクリメンタルユニットの早期交換を促進しています。

* インドのPLIプログラムによるCNC工作機械の成長: インドの生産連動型インセンティブ(PLI)プログラムは、エレクトロニクス、医療機器、自動車ラインにおけるCNC工作機械の需要を喚起し、高精度ロータリーエンコーダの需要を押し上げています。

* 米国の医療ロボットにおける統合型モーターエンコーダモジュールへの移行: 医療ロボットでは、サブミリメートルレベルの精度が求められるため、統合型モーターエンコーダモジュールの採用が進んでいます。

* 半導体リソグラフィにおけるサブナノメートルフィードバックの需要: 半導体リソグラフィでは、極めて高い精度が要求されるため、サブナノメートルレベルのフィードバックを提供するエンコーダの需要が高まっています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する要因は以下の通りです。

* 粉塵による光学式エンコーダの故障: ASEAN地域の製鉄所など、粉塵の多い環境では、従来のコードディスクが詰まり、位置情報の損失につながるため、磁気式または誘導式センシングへの移行が進んでいます。

* 低コスト磁気ICエンコーダによる価格浸食: 中国のファブレス企業による低コストの磁気ICエンコーダの供給増加は、世界的に平均販売価格に下方圧力をかけ、粗利益を縮小させています。

* 超精密エンコーダに対する米国・EUの輸出規制: 中国本土への超精密エンコーダの輸出規制は、特定の市場セグメントの成長を制限しています。

* アブソリュートエンコーダの価格プレミアム: アブソリュートエンコーダはインクリメンタルエンコーダよりも高価であるため、一部の顧客にとっては導入の障壁となっています。

セグメント分析

* タイプ別: ロータリーエンコーダは2024年に市場収益の73.20%を占め、ほぼすべてのサーボモーターとロボット関節で角度フィードバックが必要とされるため、その基盤は強固です。一方、リニアエンコーダは2030年までに7.51%のCAGRを記録し、半導体ステッパー、リソグラフィステージ、ダイレクトドライブテーブルなどで摩擦のない直線運動が優先されるため、成長が加速しています。リニアソリューションの市場規模は、2024年の8.2億米ドルから2030年には12.7億米ドルに増加すると予測されています。

* 技術別: 光学式エンコーダは2024年に収益の52.40%を維持し、ウェハステッパー、三次元測定機、ハイエンド協働ロボットで必要とされる1nm分解能モデルによって牽引されています。磁気式エンコーダは8.21%のCAGRで拡大しており、オイルミスト、粉塵、広い温度変動に耐えることができるため、製鉄、鉱業、風力タービンなどのアプリケーションで総所有コストを削減します。Nidecが最近発表したバッテリーフリーアブソリュート磁気エンコーダは、用途をさらに広げています。容量式および誘導式プラットフォームも、それぞれMRIベッドや食品グレードの環境で特定のニッチ市場を占めています。

* 出力信号別: インクリメンタルエンコーダは2024年に出荷台数をリードしましたが、アブソリュートエンコーダは8.90%のCAGRを記録し、他のすべてのカテゴリを上回っています。これは、無人倉庫や手術室で電源喪失後のホーミングが許されないためです。アブソリュートモデルの市場規模は、2024年の11.6億米ドルから2030年には19.3億米ドルに増加すると予測されています。

* 最終用途産業別: ディスクリート製造は2024年の収益の39.12%を占め、自動車、白物家電、エレクトロニクス生産ラインで数百軸が展開されています。医療機器は9.40%のCAGRで最も急速に成長しているアプリケーションであり、手術ロボット、CTガントリー、輸液ポンプなどでサブミリメートル帯域内の動きを追跡する必要があります。電気自動車(EV)パワートレインや半導体製造も、それぞれ安定した需要と高利益率の市場を形成しています。

地域分析

* アジア太平洋地域: 2024年には世界収益の35.60%を占め、2030年まで9.87%のCAGRを維持します。中国のスマート工場および化合物半導体ファブへの政策支援、日本の高いロボット導入率、インドのPLIプログラムが成長を牽引しています。この地域のエンコーダ市場規模は、2024年の10.9億米ドルから2030年には18.7億米ドルに拡大すると予測されています。

* 北米およびヨーロッパ: 2024年の売上高の約半分を占め、航空宇宙、医療ロボット、精密機械加工が牽引しています。米国は医療グレードの需要を支え、ドイツとスイスのサプライヤーは高精度スケールを世界中に輸出しています。

* ラテンアメリカおよび中東・アフリカ: 貢献度は小さいものの、ブラウンフィールドプラントの自動化されたコンベヤ、パレタイザー、瓶詰めラインの改修により、着実な一桁成長を記録しています。

競争環境

市場シェア争いは激しく、単一企業が世界収益の15%を超えることはありません。Renishaw、Heidenhain、Baumerなどの欧州の主要企業は、マルチプロトコルデジタル出力、機能安全対応、自己監視ファームウェアを展開することで、高精度ニッチ市場を保護しています。OmronやPanasonicなどの日本のコングロマリットは、OEM顧客のコミッショニング時間を短縮するメカトロニクス統合に注力しています。一方、Shanghai SICK、HONTKO、蘇州のIC企業などの中国の挑戦者は、従来の光学式ユニットと比較して部品コストを30%削減する12ビット磁気SoC製品で、ミッドティアオートメーション市場を席巻しています。

戦略的な動きは、エコシステムパートナーシップにますます依存しています。HeidenhainはSiemensと共同で誘導スキャンアレイを開発し、サーボハウジング内に高帯域幅の位置フィードバックを直接組み込んでいます。Renishawは金属3Dプリンティング企業と協力し、リアルタイムのステージデータを溶融池制御ループに供給しています。Nidecは、新しいバッテリーフリー磁気エンコーダを自社製サーボモーターと連携させ、バックアップ電源モジュールを不要にする統合モーションスタックを提案しています。

将来の機会は、予知保全分析に集中しています。エラー信号統計、振動シグネチャ、温度ドリフトを収集するベンダーは、エンコーダの故障を数週間前に警告できるため、ソフトウェアサブスクリプションを通じて収益を増やし、ハードウェアのコモディティ化リスクを軽減することができます。これにより、エンコーダ市場は単なる部品供給から、統合されたモーションインテリジェンスプラットフォームへと移行しています。

最近の業界動向

* 2025年4月: Nidecは、サーボモーター向けのバッテリーフリー磁気エンコーダを発表し、バックアップ電源を不要にしながらアブソリュート位置情報を保持します。

* 2024年11月: Johnson & Johnson MedTechは、手術ワークフローを強化するために高精度エンコーダを組み込んだOTTAVA™ロボット手術システムについてFDAの承認を得ました。

* 2024年2月: Heidenhainは、信号ノイズを低減し、工場自動化タスクの分解能を向上させる次世代誘導スキャン技術を発表しました。

* 2024年1月: Renishawは、SIL 2/3アプリケーション向けに認定された機能安全対応のRESOLUTEファミリーを拡張しました。

このレポートは、エンコーダ市場に関する詳細な分析を提供しています。エンコーダは、DCモーターに組み込まれ、機械的な動きをデジタルパルスに変換し、統合された制御電子機器が解釈できるようにするコンポーネントです。その主な目的は、標準化、速度調整、または安全制御のために情報をある形式から別の形式に変換することです。

市場概要と規模

エンコーダ市場は、2024年に推定30.6億米ドルの規模に達しました。2025年には35.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.30%で成長し、2030年には49.1億米ドルに達すると見込まれています。

市場は、タイプ(ロータリー、リニア)、技術(光学式、磁気式、容量式、誘導式、その他)、出力信号(インクリメンタル、アブソリュート)、エンドユーザー産業(自動車、エレクトロニクス・半導体、産業、繊維、印刷機械、医療機器、エネルギー・電力、航空宇宙・防衛、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

市場の推進要因

市場の成長を牽引する主要な要因がいくつか特定されています。例えば、欧州連合(EU)における協働ロボットの採用拡大は、高精度エンコーダの需要を促進しています。また、中国のスマート包装ラインでは、サブミクロン分解能のエンコーダが不可欠となっています。日本のプロセス産業における機能安全(SIL 2/3)規制の強化も、エンコーダ市場に影響を与えています。インドでは、生産連動型インセンティブ(PLI)制度に支えられたCNC工作機械の成長が、ロータリーエンコーダの需要を高めています。さらに、米国の医療ロボット分野では、OEMが統合型モーター・エンコーダモジュールへの移行を進めており、これも市場の重要な推進要因です。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。ASEAN地域の粉塵の多い製鉄所では、光学式エンコーダの汚染による故障が課題となっています。中国の蘇州や深圳で製造される低コストの磁気ICエンコーダは、市場での価格競争を激化させ、価格浸食を引き起こしています。また、米国とEUによる中国のリソグラフィ向け超精密エンコーダに対する輸出規制は、特定の高性能エンコーダの市場拡大を制限しています。

地域別動向

地域別に見ると、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。この地域には、中国、日本、韓国、インドなどの主要国が含まれ、産業の自動化と技術革新が市場を牽引しています。

競争環境

エンコーダ市場は競争が激しく、主要なプレーヤーには、オムロン株式会社、Dr. Johannes Heidenhain GmbH、ハネウェルインターナショナル、ロックウェル・オートメーション・インク、パナソニックホールディングス株式会社、バウマーホールディングAG、センサタ・テクノロジーズ、レニショーplc、SICK AG、マクソン・グループ、FAULHABERドライブシステムズ、キヤノンプレシジョン株式会社、TEコネクティビティ、多摩川精機株式会社などが挙げられます。これらの企業は、戦略的な動き、ベンダーポジショニング分析、製品・サービス、最近の動向などに基づいて評価されています。

市場の機会と将来の展望

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価が含まれています。技術革新と産業の自動化の進展が、エンコーダ市場に新たな成長機会をもたらすと期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 協働ロボットのEUでの採用が高精度エンコーダを推進

- 4.2.2 中国のスマート包装ラインがサブミクロン分解能エンコーダを要求

- 4.2.3 日本のプロセス産業における機能安全(SIL 2/3)規制

- 4.2.4 インドにおけるPLI支援のCNC工作機械の成長がロータリーエンコーダの需要を高める

- 4.2.5 米国の医療ロボットにおけるOEMの統合モーターエンコーダモジュールへの移行

- 4.3 市場の阻害要因

- 4.3.1 埃の多いASEANの製鉄所における光学的汚染による故障

- 4.3.2 蘇州および深圳の低コスト磁気ICエンコーダが価格下落を促進

- 4.3.3 米国・EUの輸出規制が中国のリソグラフィ向け超精密エンコーダを制限

- 4.4 規制の見通し

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ロータリー

- 5.1.2 リニア

- 5.2 テクノロジー別

- 5.2.1 光学式

- 5.2.2 磁気式

- 5.2.3 静電容量式

- 5.2.4 誘導式

- 5.2.5 その他のテクノロジー

- 5.3 出力信号別

- 5.3.1 インクリメンタル

- 5.3.2 アブソリュート

- 5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 エレクトロニクスおよび半導体

- 5.4.3 産業

- 5.4.4 繊維

- 5.4.5 印刷機械

- 5.4.6 医療機器

- 5.4.7 エネルギーおよび電力

- 5.4.8 航空宇宙および防衛

- 5.4.9 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 戦略的動き

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、最近の動向を含む}

- 6.3.1 オムロン株式会社

- 6.3.2 Dr. ヨハネス・ハイデンハイン GmbH

- 6.3.3 ハネウェル・インターナショナル

- 6.3.4 ロックウェル・オートメーション Inc.

- 6.3.5 ペッパー・ル+フックス SE

- 6.3.6 パナソニックホールディングス株式会社

- 6.3.7 バウマー・ホールディング AG

- 6.3.8 センサタ・テクノロジーズ (ヘングストラーおよびダイナパー)

- 6.3.9 レニショー plc

- 6.3.10 シック AG

- 6.3.11 マクソン・グループ

- 6.3.12 ファウルハーバー・ドライブシステムズ

- 6.3.13 アライド・モーション・テクノロジーズ

- 6.3.14 アメテック (ヘイドン・カーク、モーリー)

- 6.3.15 キヤノンプレシジョン株式会社

- 6.3.16 CUI デバイス

- 6.3.17 TE コネクティビティ

- 6.3.18 ポシタル FRABA B.V.

- 6.3.19 多摩川精機株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンコーダは、物理的な動き、特に回転運動や直線運動を電気信号に変換する装置であり、その信号を用いて位置、速度、方向などを検出する役割を担っています。産業機械から民生機器に至るまで、現代社会の様々な分野で不可欠なキーデバイスとして広く利用されています。その基本的な原理は、センサーがコード化されたパターン(コードディスクやスケール)を読み取り、それをデジタルまたはアナログの電気信号に変換することにあります。この変換された信号は、制御システムにフィードバックされ、精密な機械制御や位置決め、速度監視などに活用されます。

エンコーダには、その動作原理や出力信号の形式によって多種多様な種類が存在します。動作原理による分類では、最も普及しているのが光学式エンコーダです。これは、発光素子と受光素子を用いて、コードディスクやスケールに刻まれたスリットパターンを光で読み取る方式で、高精度な検出が可能という特長があります。次に、磁気式エンコーダは、磁気パターンを磁気センサーで読み取る方式で、粉塵や油、振動といった過酷な環境下での使用に適しており、高い堅牢性を持ちます。その他にも、静電容量の変化を利用する静電容量式や、電磁誘導を利用する誘導式エンコーダなども存在し、それぞれの用途や環境に応じて使い分けられています。

出力信号の形式による分類では、インクリメンタルエンコーダとアブソリュートエンコーダの二つが主要です。インクリメンタルエンコーダは、相対的な位置変化をパルス信号として出力します。通常、A相、B相という二つの位相の異なるパルス信号と、一回転または一定間隔ごとに発生するZ相(原点信号)を組み合わせて、移動量と方向を検出します。電源投入時には原点復帰動作が必要ですが、構造が比較的シンプルでコスト効率が良いという利点があります。一方、アブソリュートエンコーダは、電源が投入された瞬間に絶対的な位置情報をコード(バイナリコードやグレイコードなど)として出力します。そのため、電源が遮断されても位置情報が失われることがなく、原点復帰動作が不要です。アブソリュートエンコーダは、一回転内の絶対位置を検出するシングルターン型と、複数回転にわたる絶対位置を検出するマルチターン型にさらに分けられます。また、検出対象の動きによって、回転運動を検出するロータリエンコーダと、直線運動を検出するリニアエンコーダに大別されます。

エンコーダの用途は非常に広範です。産業分野では、ファクトリーオートメーション(FA)の中核をなすロボット、工作機械、搬送装置、組立装置などに不可欠です。特に、サーボモータの回転軸に取り付けられ、モータの正確な位置決めや速度制御のためのフィードバックセンサーとして機能します。印刷機や包装機、半導体製造装置など、高精度な位置決めや同期制御が求められるあらゆる産業機械で活躍しています。医療分野では、CTスキャナやMRIといった画像診断装置、手術支援ロボット、検査装置などで、患者の安全と精密な動作を実現するために利用されています。自動車分野では、ステアリングシステム、電動シート、サンルーフの開閉機構、さらには自動運転支援システムにおける車両の位置推定など、多岐にわたる用途でその性能が活かされています。民生分野においても、プリンタやスキャナのヘッド移動、デジタルカメラのズームやフォーカス機構、ゲームコントローラの入力デバイスなど、私たちの身近な製品にもエンコーダが組み込まれています。その他、エレベーターの昇降制御、クレーンの位置検出、風力発電機のブレード角度制御など、社会インフラを支える重要な役割も担っています。

エンコーダは単体で機能するだけでなく、様々な関連技術と連携してシステム全体を構築します。エンコーダが出力する信号を解釈し、制御システムが理解できる形に変換するデコーダは、エンコーダと対になる存在です。また、エンコーダはサーボモータやステッピングモータといったモータと組み合わされ、精密な位置・速度・トルク制御を実現します。プログラマブルロジックコントローラ(PLC)やモーションコントローラは、エンコーダからの信号を受け取り、複雑な機械の動作をプログラムに基づいて制御する中枢です。エンコーダ自体も一種のセンサーであり、近接センサー、光電センサー、圧力センサーなど、他のセンサー技術と組み合わせて、より高度な監視・制御システムが構築されます。さらに、EtherCAT、PROFINET、SSI、BiSSといった産業用イーサネットやシリアル通信プロトコルを通じて、エンコーダの信号は高速かつ信頼性高く制御システムに伝送され、リアルタイム制御を可能にしています。

エンコーダ市場は、近年、グローバルな産業の自動化・デジタル化の進展を背景に、着実な成長を続けています。主な成長要因としては、製造業におけるファクトリーオートメーション(FA)化やロボット導入の加速、IoT(モノのインターネット)やインダストリー4.0といったスマートファクトリー化の推進が挙げられます。これにより、生産ラインの効率化や品質向上、省人化への要求が高まり、エンコーダに対する高精度化、高速化、高信頼性化のニーズが増大しています。また、電気自動車(EV)の普及や自動運転技術の開発進展、医療機器の高度化なども、エンコーダの新たな市場を創出しています。主要なプレイヤーとしては、レニショー、ハイデンハイン、ファナック、三菱電機、オムロン、キーエンス、タムラ製作所など、国内外の多くの企業が技術革新と市場競争を繰り広げています。市場のトレンドとしては、機器の小型化・軽量化に伴うエンコーダの小型化、より高い分解能と精度、そして粉塵や水、振動、温度変化に強い耐環境性の向上が挙げられます。さらに、ネットワーク接続機能や自己診断機能を持つスマートエンコーダの開発も進んでおり、予知保全や遠隔監視への貢献が期待されています。

将来の展望として、エンコーダはさらなる高精度化と高速化を追求し続けるでしょう。ナノメートルレベルの分解能を持つエンコーダが、より広範な分野で標準となる可能性があります。また、機器の小型化・薄型化のトレンドは続き、より省スペースで組み込みやすいエンコーダが求められます。IoTとの連携はさらに深化し、エンコーダが取得した位置・速度データがクラウド上でリアルタイムに分析され、生産プロセスの最適化や予知保全、異常検知に活用されるようになるでしょう。人工知能(AI)との融合も進み、エンコーダのデータから機械の異常を自動で学習・検知したり、最適な動作パターンをAIが生成したりするシステムが実現するかもしれません。既存の光学式や磁気式に加え、量子技術などを用いた全く新しい原理のエンコーダが登場し、現在の技術的限界を超える可能性も秘めています。ワイヤレスエンコーダの開発も進められており、配線レスによる設計の自由度向上や設置コスト削減が期待されます。これらの技術革新と並行して、コストダウンも重要な課題であり、より高性能なエンコーダが幅広いユーザーにとって手の届きやすい価格で提供されることで、その適用範囲はさらに拡大していくことでしょう。エンコーダは、未来のスマート社会を支える基盤技術として、今後も進化を続けていくことが確実です。