エンドロードカートニングマシン市場規模とシェア分析-成長トレンドと予測(2025年~2030年)

エンドロードカートニングマシン市場レポートは、向き別(水平型エンドロードカートニングマシンおよび垂直型エンドロードカートニングマシン)、速度クラス別(150 CPM以下、151-400 CPM、および400 CPM超)、最終用途産業別(食品・飲料、医薬品など)、自動化レベル別(半自動機など)、および地域別(北米など)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

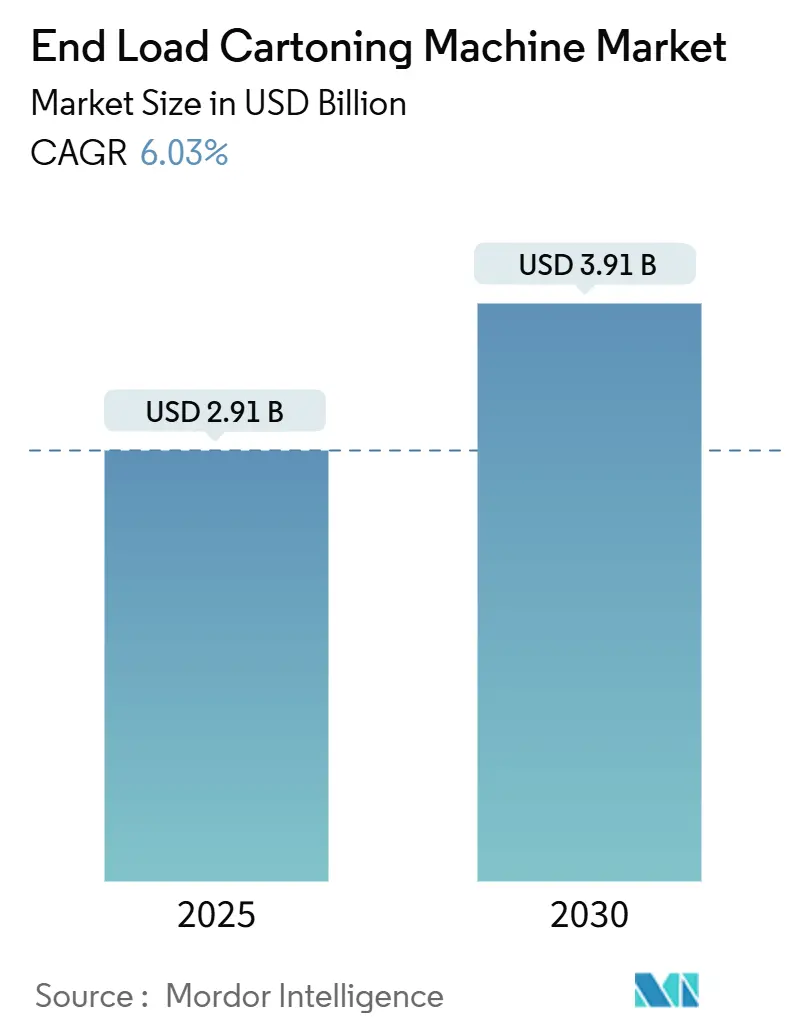

エンドロードカートニングマシン市場は、2025年には29.1億米ドル、2030年には39.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.03%で成長する見込みです。この市場の成長は、食品・飲料、医薬品、パーソナルケア製品の工場における自動二次包装への需要の高まりが主な要因となっています。これは、労働力不足の解消、シリアル化規制への対応、プラスチック使用量の削減といったニーズに起因しています。

市場規模と成長トレンド

2024年において、北米が市場収益の38.54%を占め、最大の市場となっています。一方、アジア太平洋地域は、産業政策によるインセンティブと消費支出の増加により、CAGR 9.89%で最も急速に成長している地域です。水平型システムは高いスループットと容易な統合性から依然として優勢ですが、垂直型はスペースが限られた工場でシェアを伸ばしています。151~400 CPM(カートン/分)の中速域機械は、スループットと柔軟性のバランスが取れており、アップグレード販売の大きな基盤となっています。板紙の原材料価格高騰は利益率を圧迫するものの、プラスチックから紙器への規制圧力により、販売量は維持される見込みです。

主要な市場推進要因

* 食品・飲料分野における自動包装需要の増加: 労働力不足、衛生規制、SKU(最小在庫管理単位)の多様化に対応するため、食品加工業者は自動化を推進しています。Somicの自動包装機を導入したOnce Upon a Farmの事例では、作業員を削減し、生産量を約40%増加させました。Industry 4.0対応センサーは稼働時間を10%以上向上させ、予測分析の恩恵を受けています。

* 医薬品シリアル化義務の拡大: 米国の医薬品サプライチェーンセキュリティ法(DSCSA)やEUの偽造医薬品指令(FMD)といった規制により、各カートンに固有のデータマトリックスコードの表示が義務付けられています。これにより、医薬品工場では、印刷・画像検査機能を統合した高精度カートナーの導入が進んでいます。これらの要件は設備投資を増加させ、市場を拡大させています。

* プラスチックから紙器への持続可能性への移行: ブランドオーナーは、2030年のプラスチック削減目標達成のため、包装形態の転換を進めています。MondelezはSonocoのEnviroCanを採用し、60%以上の再生繊維含有率とリサイクル可能性を実現しました。カートナーOEMは、湿気に敏感な繊維に対応するため、供給システムを調整しています。

* サーボ駆動モジュラーマシンによる迅速なSKU切り替え: 生産量の変動とパーソナライゼーションのニーズにより、メーカーはモジュラー型サーボアーキテクチャへと移行しています。SyntegonのBECプラットフォームは、MagTRACコレーターを統合することで、ベーカリー工場が15分以内にクッキーのフォーマットを切り替えられるようにしています。モジュラーフレームは、将来的なロボットの追加も可能にし、市場のライフサイクルを延長します。

市場の抑制要因

* 高額な初期設備投資: ロボット、ビジョンシステム、サーボドライブを備えた最先端のエンドロードセルは100万米ドルを超えることがあり、小規模工場では投資回収期間が5年以上になることがあります。高額な費用は資金制約のある地域での市場成長を鈍化させています。

* 板紙供給の変動: 2025年には段ボール価格が1トンあたり70米ドル上昇し、化学原料も30%高騰しました。これにより、加工業者の利益率が圧迫され、原材料のトレンドが安定するまで、工場は設備アップグレードを一時停止する傾向にあります。

セグメント分析

1. 向き(Orientation)別

水平型は2024年の出荷量の70.12%を占め、高速スナック、シリアル、一般医薬品ラインに適合するため、市場を牽引しています。垂直型は2030年までにCAGR 7.42%で成長しており、重力供給が有利な壊れやすい化粧品などに好まれています。将来のプラットフォームでは、傾斜軸モジュールを組み合わせることで、工場が向きを切り替えられるようになり、市場がさらに拡大すると予想されます。

2. 速度クラス(Speed Class)別

151~400 CPM(中速域)の機械は、2024年の出荷量の49.42%を占め、2030年までにCAGR 8.21%で拡大すると予測されています。これは、バランスの取れた設備投資と柔軟な性能を反映しており、グラノーラバーから風邪薬まで、日常的な生産に対応できる単一のフレームを求めるブランドオーナーにとって最適な選択肢です。中速域の機械は、かつてプレミアムモデル専用だったサーボモーションやコード検証などの機能を組み込み、性能差を縮めています。

3. 最終用途産業(End-use Industry)別

食品・飲料は2024年の需要の47.78%を占め、レディミール、乳製品スティック、チョコレートバーラインなど、シフトごとに複数のフレーバーを扱う製品によって牽引されています。医薬品はシリアル化規制の強化に支えられ、2030年までにCAGR 9.12%で成長すると予測されており、市場シェアを拡大しています。これらの異なるニーズに対応するため、OEMはプラットフォームのモジュール化を進め、食品用シャーシにクリーンルームキットを交換できるようにしています。

4. 自動化レベル(Automation Level)別

全自動ラインは2024年の収益の58.43%を占め、工場管理者が無人運転を志向していることを示しています。ロボット統合型は、コボットが狭い設置面積に収まり、新しいSKUに迅速に再利用できるため、CAGR 8.32%で成長しています。半自動ソリューションは設備投資に制約のあるニッチなクラフトブランド向けに残っていますが、そのシェアは徐々に減少するでしょう。

地域分析

* 北米: 2024年の世界収益の38.54%を占め、厳格なシリアル化規制と高い人件費が自動化を正当化しています。米国の設備出荷額は5.8%増の109億米ドルに達し、カートナーは改ざん防止二次包装の需要の主要な受益者となっています。

* アジア太平洋: CAGR 9.89%で最も急速に成長している地域です。インドの包装部門は2025年までに2048.1億米ドルに達する見込みで、多国籍コンバーターが折り畳みカートン工場を拡大するインセンティブとなっています。中国のOEMはコスト競争力のあるフレームを推進し、技術導入を促進しています。

* 欧州: 安定しながらもイノベーションが豊富なハブであり続けています。循環経済法制は繊維ベースの包装の採用を加速させ、ドイツとイタリアのOEMは自動車および医薬品顧客への近接性を活用しています。Syntegonは2024年に5400万ユーロをR&Dに投資し、2100件の特許を出願しており、技術競争の激化を示しています。

競争環境

エンドロードカートニングマシン市場は中程度に細分化されています。Syntegon、IMA、Marchesiniなどの欧州の専門企業はハイエンドのGMPシステムを提供し、Barry-WehmillerやProMachなどの米国企業はニッチな買収を通じてポートフォリオのギャップを埋めています。アジアの競合企業は、コストと現地でのアフターサービスを強みとしています。技術的優位性は、サーボモーション、AI対応品質管理、クラウドベースの予測サービスを中心に展開されています。Syntegonは2024年に18億ユーロの受注と16億ユーロの収益を計上し、医薬品分野での堅調な需要を示しています。ProMachは2024年にHMC Productsを含む4件の買収を完了し、専門知識を深めました。IMAはSarongの機械部門を買収し、統合ラインの販売を強化しました。上位サプライヤーが世界収益の約半分を占める中、競争は活発でありながらも規律が保たれており、市場全体で中程度の利益プロファイルが維持されています。

主要企業

* Syntegon Technology GmbH

* Marchesini Group S.p.A.

* Coesia S.p.A.

* Körber AG (Medipak Systems)

* IMA Industria Macchine Automatiche S.p.A.

最近の業界動向

* 2025年1月: BW PackagingがPACK EXPO InternationalでアップグレードされたThiele UltraStar G2バッグフィラーを発表しました。

* 2024年10月: ProMachがHMC Productsを買収しました(2024年で4件目の買収)。

* 2024年8月: IMAがSarongの機械および材料部門を買収し、医薬品ラインを拡大しました。

* 2024年6月: Leonard GreenとBDT CapitalがProMachとの新たな所有権契約を締結しました。

本レポートは、エンドロード式カートニングマシン市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、現在の市場状況、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

市場規模は、2025年の29.1億米ドルから2030年には39.1億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、アジア太平洋地域が製造業のアップグレードとEコマースの拡大を背景に、年平均成長率9.89%で最も急速な成長を遂げると予測されています。速度クラス別では、151~400カートン/分(CPM)の機械が市場出荷の49.42%を占め、8.21%のCAGRで成長しており、処理能力と柔軟性のバランスが多くのバイヤーに評価されています。

市場を牽引する主な要因としては、食品・飲料分野における自動包装の需要増加、医薬品のシリアル化義務の拡大、プラスチックから紙器への持続可能性への移行、迅速なSKU変更を可能にするサーボ駆動モジュラーマシン、Eコマースの返品物流に対応した包装要件、およびダウンタイムを削減する予知保全分析が挙げられます。特に、米国およびEUにおける医薬品のシリアル化義務化は、統合されたビジョンおよび印刷モジュールを備えたカートニングマシンの需要を高めています。また、持続可能性のトレンドとして、プラスチックから紙器への移行が進んでおり、再生繊維を扱いながらカートンの完全性を維持できるフィーダーや接着システムへの需要が高まっています。

一方で、市場の成長を抑制する要因も存在します。高額な初期投資、熟練したメカトロニクスオペレーターの不足、カートン用板紙供給の不安定性、再利用可能な包装形式への規制圧力などが挙げられます。しかし、モジュラー型やリースモデルの導入により、中小規模の生産者における投資負担は軽減されつつあります。

本レポートでは、市場を多角的にセグメント化し、詳細な成長予測を提供しています。具体的には、機械の向き(水平エンドロード、垂直エンドロード)、速度クラス(150CPM以下、151-400CPM、400CPM以上)、最終用途産業(食品・飲料、医薬品、パーソナルケア・化粧品、家庭用品、その他)、自動化レベル(半自動、全自動、ロボット統合ライン)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分析されています。最終用途産業の食品・飲料分野は、ベーカリー・菓子、乳製品、調理済み食品などに細分化されています。地域別では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、韓国、ASEAN諸国、サウジアラビア、UAE、トルコ、南アフリカ、ナイジェリア、エジプト、ブラジル、アルゼンチンなど、主要国ごとの詳細な分析が含まれています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が示されています。Syntegon Technology GmbH、Marchesini Group S.p.A.、Coesia S.p.A.、Körber AG (Medipak Systems)、IMA Industria Macchine Automatiche S.p.A.、ProMach Inc.など、主要な20社以上の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが提供されています。

市場の機会と将来の展望については、未開拓市場や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 食品・飲料における自動包装の需要増加

- 4.2.2 医薬品シリアル化義務の拡大

- 4.2.3 プラスチックから板紙カートンへの持続可能性への移行

- 4.2.4 サーボ駆動モジュラーマシンによる迅速なSKU切り替え

- 4.2.5 Eコマースの返品物流対応包装要件

- 4.2.6 予知保全分析によるダウンタイム削減

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 熟練したメカトロニクスオペレーターの不足

- 4.3.3 カートン用板紙供給の変動性

- 4.3.4 再利用可能な包装形式への規制圧力

- 4.4 業界サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 向き別

- 5.1.1 水平エンドロード型カートニングマシン

- 5.1.2 垂直エンドロード型カートニングマシン

- 5.2 速度クラス別

- 5.2.1 1分あたり150カートン(CPM)まで

- 5.2.2 151 – 400 CPM

- 5.2.3 400 CPM超

- 5.3 最終用途産業別

- 5.3.1 食品・飲料

- 5.3.1.1 ベーカリー・菓子

- 5.3.1.2 乳製品

- 5.3.1.3 調理済み食品

- 5.3.1.4 その他の食品・飲料

- 5.3.2 医薬品

- 5.3.3 パーソナルケア・化粧品

- 5.3.4 家庭用品

- 5.3.5 その他の最終用途産業

- 5.4 自動化レベル別

- 5.4.1 半自動機

- 5.4.2 全自動機

- 5.4.3 ロボット統合ライン

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア・ニュージーランド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syntegon Technology GmbH

- 6.4.2 Marchesini Group S.p.A.

- 6.4.3 Coesia S.p.A.

- 6.4.4 Körber AG (Medipak Systems)

- 6.4.5 IMA Industria Macchine Automatiche S.p.A.

- 6.4.6 ProMach Inc.

- 6.4.7 Barry-Wehmiller Group Inc.

- 6.4.8 Tetra Laval International S.A.

- 6.4.9 Mpac Group plc

- 6.4.10 R.A Jones & Co. LLC

- 6.4.11 ADCO Manufacturing Inc.

- 6.4.12 Serpa Packaging Solutions LLC

- 6.4.13 Bradman Lake Ltd.

- 6.4.14 Econocorp Inc.

- 6.4.15 Fabrima Máquinas Automáticas S.A.

- 6.4.16 Jacob White Packaging Ltd.

- 6.4.17 Volpak S.A.U.

- 6.4.18 Intertape Polymer Group Inc.

- 6.4.19 ÉLITER Packaging Machinery Co., Ltd.

- 6.4.20 Maschinenfabrik E. Zimmermann GmbH

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

エンドロードカートニングマシンは、製品を箱の端(エンド)から挿入して包装する機械であり、現代の生産ラインにおいて不可欠な存在となっています。この機械は、製品の供給から箱の組み立て、製品の挿入、フラップの閉じ、そして接着までの一連の工程を自動で行うことで、生産効率の大幅な向上と省人化を実現します。主に長方形のキャラメル箱やピロー箱といった形状のカートンに製品を詰める際に用いられ、その高速性と安定性から、多種多様な産業で広く採用されています。

エンドロードカートニングマシンには、その動作方式や自動化の度合いによっていくつかの種類があります。動作方式では、低速から中速で精密な作業や多品種少量生産に適した「間欠式」と、高速で大量生産に適した「連続式」が主なものです。間欠式は、製品の供給や箱の組み立て、挿入といった各工程を一つずつ停止しながら行うため、複雑な製品やデリケートな製品の包装に適しています。一方、連続式は、各工程を停止することなく連続的に行うため、非常に高い生産能力を誇ります。自動化の度合いでは、製品の供給や箱のセットを手動で行い、残りの工程を機械が自動で行う「半自動式」と、全ての工程を機械が自動で行う「全自動式」があります。全自動式は、人件費の削減と生産効率の最大化に貢献します。また、製品の挿入方向によって「水平式」が一般的ですが、特定の製品では「垂直式」が採用されることもあります。製品供給方式も多様で、コンベアによる直接供給や、ロボットアームを用いた精密な供給などがあります。

この機械の用途は非常に広範にわたります。食品産業では、チョコレート、ビスケット、冷凍食品、レトルト食品、健康食品、調味料などの菓子類や加工食品の二次包装に利用されます。医薬品産業では、PTPシート(錠剤シート)、アンプル、バイアル、軟膏チューブ、医療機器といった製品の包装に不可欠です。高い衛生基準と品質管理が求められる医薬品分野において、自動化されたカートニングマシンはヒューマンエラーのリスクを低減し、安定した品質を提供します。化粧品産業では、化粧水、クリーム、口紅、香水などの容器を美しく包装するために使用され、製品のブランドイメージ向上にも寄与します。日用品産業では、洗剤、石鹸、歯磨き粉、文房具、電球など、私たちの日常生活に欠かせない様々な製品の包装に活用されています。その他、電子部品や一部の工業製品の包装にも利用されることがあり、その適用範囲は多岐にわたります。

エンドロードカートニングマシンは、単体で機能するだけでなく、生産ライン全体の効率を高めるために様々な関連技術と連携しています。上流工程では、製品を個別に包装する一次包装機(ピロー包装機、ブリスター包装機、シュリンク包装機、充填機など)から製品を受け取ります。製品をカートニングマシンに正確かつ安定して供給するためには、コンベア、フィーダー、ロボットアームなどの供給装置が重要な役割を果たします。下流工程では、カートニングされた製品をさらに大きな段ボール箱に詰めるケーサーや、パレットに積み付けるパレタイザーと連携し、物流工程までを自動化します。また、賞味期限、ロット番号、バーコードなどを印字・貼付するラベリングマシンや印字機、製品の重量、異物混入、印字の有無、外観などを検査する検査装置(重量検査機、金属検出機、画像処理検査機など)も重要な関連技術です。機械の制御にはPLC(Programmable Logic Controller)が用いられ、HMI(Human Machine Interface)を通じてオペレーターが直感的に操作できるようになっています。近年では、製品の供給、挿入、不良品排出などにロボット技術が活用され、より複雑な作業や高速化に対応しています。画像処理技術は、製品の向きの確認や欠陥検出、印字の正確性確認などに利用され、品質管理の精度向上に貢献しています。

市場背景としては、エンドロードカートニングマシン市場は、いくつかの要因によって成長を続けています。最も大きな要因の一つは、世界的な人件費の高騰と労働力不足です。これにより、企業は生産ラインの自動化と省人化を強く推進しており、カートニングマシンはその中心的な役割を担っています。また、生産性向上とコスト削減への要求も高まっており、高速で安定稼働する機械への需要が増加しています。製品の多様化と小ロット多品種生産のトレンドも、柔軟な切り替えが可能なカートニングマシンの需要を後押ししています。さらに、食品や医薬品分野における衛生・品質管理の強化は、自動化によるヒューマンエラーの削減とクリーンルーム対応の機械の導入を促進しています。環境規制への対応も重要な要素であり、省エネ設計や、リサイクル可能な包装材、さらにはプラスチックフリー包装に対応できる機械への関心が高まっています。一方で、高度な機械の導入には高い初期投資が必要であること、複雑な機械の維持には専門知識を要するメンテナンスが必要であること、そして多様な形状や材質の箱や製品への対応が課題として挙げられます。グローバル市場における競争激化も、メーカーにとっては常に意識すべき点です。

将来展望として、エンドロードカートニングマシンはさらなる進化を遂げると予測されています。最も顕著なトレンドは、AIやロボット技術の進化による「さらなる自動化と省人化」です。将来的には、完全自動化された生産ラインの中で、自律的に稼働し、自己診断や自己調整を行うスマートなカートニングマシンが登場するでしょう。IoT(Internet of Things)技術の活用により、稼働状況のリアルタイム監視、予知保全、生産データ分析が可能となる「スマートファクトリー化」も加速します。これにより、生産効率の最大化とダウンタイムの最小化が実現されます。また、市場のニーズに応えるため、「フレキシブル生産への対応」がより一層強化されます。段取り替え時間の短縮や、多品種少量生産への迅速な対応が可能な機械が求められるでしょう。環境意識の高まりから、「環境配慮型」の機械開発も進みます。省エネ設計はもちろんのこと、リサイクル可能な包装材や、プラスチックフリー包装への対応が標準となる可能性があります。さらに、「高機能化・高精度化」も進み、より複雑な形状の製品やデリケートな製品への対応、不良品排出の精度向上などが期待されます。製品の偽造防止やサプライチェーン全体の追跡可能性を強化するための「セキュリティとトレーサビリティ」機能も重要性を増すでしょう。最後に、オペレーターの負担を軽減し、生産性を向上させるために、直感的で使いやすいHMIや、遠隔操作・監視機能といった「ユーザーインターフェースの進化」も進むと考えられます。これらの進化により、エンドロードカートニングマシンは、未来の生産現場において、より高度で持続可能な包装ソリューションを提供し続けることでしょう。