最終工程自動化および統合ケースハンドリング市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ライン末端自動化および統合ケースハンドリング市場レポートは、自動化レベル(半自動、および全自動)、ソリューションタイプ(ケースエレクター、ケースパッカー、ケースシーラー、パレタイザー、その他)、エンドユーザー産業(食品・飲料、医薬品・ヘルスケア、その他)、パッケージ形式(レギュラースロットコンテナ、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

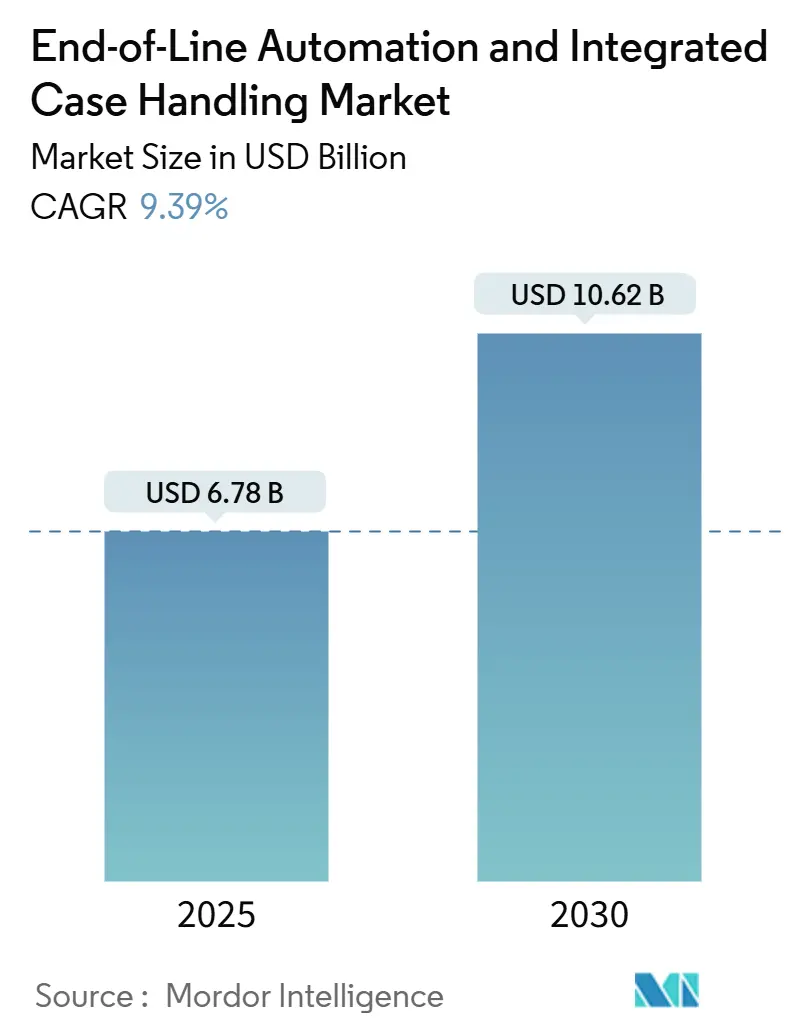

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本市場レポートは、エンドオブライン包装市場の包括的な分析を提供し、その市場概要、主要なトレンド、成長を牽引する要因、直面する抑制要因、そして競争環境に深く焦点を当てています。エンドオブライン包装とは、製品が生産ラインの最終段階で梱包され、出荷準備が整うまでのプロセスを自動化するソリューション群を指します。これには、ケースの組み立て(ケースエレクター)、製品のケースへの充填(ケースパッカー)、ケースの封緘(ケースシーラー)、パレットへの積み付け(パレタイザー)、パレットのラッピング(パレットラッパー)、およびこれらを統合するソフトウェアと制御システム、補助機器などが含まれます。市場は、グローバルなサプライチェーンにおける効率性の向上、運用コストの削減、労働力不足への対応、およびサプライチェーン全体の最適化の必要性によって、継続的な成長を遂げています。

市場の推進要因(Market Drivers)

市場の成長を強力に推進する要因は多岐にわたり、現代の製造業と物流の課題に直接対応しています。

1. SKU多様化の急増と柔軟なケースパッキングの需要: 消費者の嗜好が細分化され、製品のバリエーション(SKU:Stock Keeping Unit)が爆発的に増加しています。これにより、企業は多種多様な製品サイズ、形状、包装形式に対応できる、より柔軟で適応性の高いケースパッキングソリューションを求めています。従来の固定的な生産ラインでは、頻繁な製品切り替えや小ロット生産に対応することが困難であり、迅速なフォーマット変更が可能な自動化システムが不可欠となっています。このトレンドは、モジュール式で再構成可能なエンドオブライン機器への投資を加速させています。

2. ビジョンガイドロボットパレタイザーの採用増加: ロボット技術の進化、特に高度なビジョンシステムと統合されたロボットパレタイザーは、不規則な形状やサイズの製品、あるいは混合パレットの積み付けにおいても、高い精度と効率性を実現します。これにより、人手によるパレタイズ作業の肉体的負担が軽減されるだけでなく、エラー率が大幅に低下し、パレットの安定性と積載効率が向上します。AIと機械学習の統合により、ロボットはより複雑なパターン認識と意思決定が可能になり、その適用範囲はさらに拡大しています。

3. Eコマースシフトによる多品種少量フルフィルメントセンターの推進: Eコマースの急速な拡大は、従来の大量生産・大量出荷モデルから、多品種少量(High-Mix Low-Volume)の注文に迅速かつ正確に対応するフルフィルメントセンターへの転換を促しています。エンドオブライン自動化は、これらのセンターが多様な注文を効率的に処理し、顧客への迅速な配送を実現するために不可欠な要素です。特に、個別の注文に対応するための自動ケースパッキングや、出荷前の最終チェックとラベリングの自動化が重要性を増しています。

4. 倉庫における労働力不足と賃金高騰: 世界的に倉庫作業員の確保が困難になり、人件費が高騰している現状は、企業に自動化への投資を強く促す最大の要因の一つです。エンドオブライン自動化は、反復的で肉体的に負担の大きいケースの組み立て、充填、封緘、パレタイズといった作業をロボットや機械に代替させることで、労働力不足を緩和し、長期的な運用コストを削減する有効な手段です。これにより、既存の労働力はより付加価値の高い業務に再配置され、全体的な生産性が向上します。

5. IoTベースの予知保全統合による稼働率向上: 産業用IoT(IIoT)技術の導入により、エンドオブライン機器はリアルタイムで稼働データ、性能データ、診断データを収集し、クラウドベースのプラットフォームで分析できるようになりました。これにより、機械の異常や故障の予兆を早期に検知し、計画的なメンテナンスを行う「予知保全」が可能となります。予期せぬダウンタイムを最小限に抑え、機器の寿命を延ばし、全体の稼働率と生産性を大幅に向上させることで、企業の競争力強化に貢献します。

6. サステナビリティ義務化によるエンドオブラインでの材料削減: 環境意識の高まりと政府による規制強化により、企業は包装材料の削減、リサイクル可能な材料への切り替え、および持続可能な包装ソリューションの採用を強く求められています。エンドオブライン技術は、最適な包装設計、材料使用量の最小化(例:ストレッチフィルムの最適化)、リサイクル可能な段ボールやバイオプラスチックへの対応などを通じて、これらのサステナビリティ目標達成に貢献します。また、包装プロセスの最適化により、廃棄物の削減とエネルギー消費量の低減も実現します。

市場の抑制要因(Market Restraints)

一方で、市場の成長を妨げるいくつかの重要な課題も存在します。

1. カスタマイズラインの高額な初期設備投資: 高度な自動化システム、特に特定の生産要件や製品ラインに合わせてカスタマイズされたエンドオブラインソリューションは、導入に多額の初期設備投資を必要とします。これは、特に資金力に限りがある中小企業にとって大きな障壁となり、自動化への移行を躊躇させる要因となります。投資回収期間の長期化も懸念材料です。

2. レガシーと最新の自動化コンポーネント間の相互運用性の問題: 多くの既存工場では、長年にわたって導入されてきたレガシーシステムが稼働しています。これら古いシステムと、最新のIoT対応機器やロボット、ソフトウェアを統合する際に、互換性や通信プロトコルの違いから相互運用性の問題が発生することがあります。これにより、導入プロセスが複雑化し、追加のコストや時間がかかるだけでなく、システム全体のパフォーマンスが低下するリスクも伴います。

3. コネクテッドエンドオブラインシステムにおけるサイバーセキュリティリスク: IoTやクラウドに接続されたエンドオブラインシステムは、生産データ、在庫情報、知的財産など機密性の高い情報を扱うため、サイバー攻撃の標的となるリスクを抱えています。悪意のある攻撃やシステム障害は、生産ラインの停止、データ漏洩、ブランドイメージの毀損といった深刻な結果を招く可能性があります。強固なサイバーセキュリティ対策の導入と維持は、運用上の重要な課題です。

4. 複雑な統合プロジェクトに対応できる熟練技術者の不足: 高度な自動化システムの設計、導入、プログラミング、運用、保守には、機械工学、電気工学、ソフトウェア開発、ロボット工学など、多岐にわたる専門的な知識とスキルを持つ技術者が必要です。しかし、このような熟練技術者の世界的な不足は深刻であり、市場の拡大と技術導入のペースを鈍化させる要因となっています。企業は、人材育成や外部の専門家との連携に多大な投資を強いられています。

技術的展望とトレンド(Technological Outlook and Trends)

エンドオブライン包装市場は、技術革新とデジタル化の波に乗り、急速に進化しています。

自動化レベルでは、半自動化システムから全自動化システムへの移行が加速しており、特に全自動化ソリューションは、人件費削減と生産性向上の中核を担っています。

ソリューションタイプ別では、ケースエレクター、ケースパッカー、ケースシーラー、パレタイザー、パレットラッパーといった主要機器に加え、これら全てのプロセスをシームレスに連携させるための統合ソフトウェアと制御システムが、ますます重要になっています。また、製品の品質管理や追跡可能性を確保するための補助機器(例:検査システム、ラベリングシステム)も不可欠です。

エンドユーザー産業では、食品・飲料、医薬品・ヘルスケア、家庭用品・パーソナルケアといった消費財産業が引き続き最大の市場を形成していますが、Eコマース・小売、自動車、ロジスティクスといった分野でも自動化の需要が急速に高まっています。特にEコマースの成長は、多品種少量生産に対応する柔軟な包装ソリューションの需要を押し上げています。

パッケージフォーマットも多様化しており、一般的なレギュラースロットコンテナに加え、トレイ&ラップアラウンド、シェルフレディパッケージング(小売店での陳列を容易にする包装)、バッグ&パウチ、さらにはケグやドラムといった大型容器まで、幅広い形式に対応するソリューションが求められています。

地理的トレンドとしては、北米、ヨーロッパといった成熟市場では、既存設備のアップグレードや最新技術への投資が活発です。一方、アジア太平洋地域(特に中国、インド、日本、韓国)は、製造業の成長、中間層の拡大、Eコマースの爆発的な普及により、最も高い成長率を示すと予想されます。中南米、中東・アフリカ地域も、産業の近代化とインフラ整備の進展に伴い、将来的な成長が見込まれています。

競争環境(Competitive Landscape)

エンドオブライン包装市場は、グローバルな大手企業から特定のニッチ市場に特化した専門企業まで、多数のプレイヤーが参入する競争の激しい環境にあります。市場集中度は中程度であり、技術革新、製品の差別化、顧客サービス、そして価格競争力が主要な競争要因となっています。

主要な競合企業には、Krones AG、Sidel Group、Syntegon Technology GmbHといった飲料・食品包装機械の大手、Schneider Packaging Equipment Company, Inc.、ProMach Inc.、BluePrint Automation B.V.、EndFlex LLC、ITW Hartness、Douglas Machine Inc.、Combi Packaging Systems LLC、Robopac S.p.A.、Pearson Packaging Systemsといった包装機械の専門メーカーが含まれます。さらに、ABB Ltd、FANUC Corporation、Yaskawa Electric Corporation、KUKA AGといった産業用ロボットのリーディングカンパニーも、ロボットパレタイザーやケースパッカーの分野で重要な存在感を示しています。

これらの企業は、市場シェアの獲得と競争優位性の確立のために、多角的な戦略を展開しています。

* 新製品開発と技術革新: 高速化、高精度化、柔軟性の向上、省エネルギー化、そしてIoT/AIとの統合を特徴とする次世代ソリューションの開発に注力しています。特に、モジュール設計や協働ロボットの導入が進んでいますんでいます。これにより、顧客は特定のニーズに合わせてシステムを容易にカスタマイズできるようになり、また、人手不足の解消や作業効率の向上にも貢献しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 柔軟なケースパッキングを要求するSKUの急増

- 4.2.2 ビジョンガイド付きロボットパレタイザーの採用増加

- 4.2.3 Eコマースへの移行が多品種少量フルフィルメントセンターを推進

- 4.2.4 倉庫における労働力不足と賃金高騰

- 4.2.5 IoTベースの予知保全の統合による稼働時間の向上

- 4.2.6 サステナビリティ義務がライン末端での材料削減を推進

-

4.3 市場の阻害要因

- 4.3.1 カスタマイズされたラインに対する高い初期設備投資

- 4.3.2 レガシーと最新の自動化コンポーネント間の相互運用性の問題

- 4.3.3 接続されたライン末端システムにおけるサイバーセキュリティリスク

- 4.3.4 複雑な統合プロジェクトに対応できる熟練技術者の不足

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 自動化レベル別

- 5.1.1 半自動

- 5.1.2 全自動

-

5.2 ソリューションタイプ別

- 5.2.1 ケース起立機

- 5.2.2 ケースパッカー

- 5.2.3 ケースシーラー

- 5.2.4 パレタイザー

- 5.2.5 パレットラッパー

- 5.2.6 統合ソフトウェアと制御

- 5.2.7 補助装置

- 5.2.8 その他のソリューションタイプ

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品・ヘルスケア

- 5.3.3 家庭用品・パーソナルケア

- 5.3.4 Eコマース・小売

- 5.3.5 自動車

- 5.3.6 物流

- 5.3.7 その他のエンドユーザー産業

-

5.4 パッケージ形式別

- 5.4.1 レギュラースロットコンテナ

- 5.4.2 トレイおよびラップアラウンド

- 5.4.3 シェルフ対応パッケージ

- 5.4.4 バッグ・パウチ

- 5.4.5 樽・ドラム缶

- 5.4.6 その他のパッケージ形式

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クローネスAG

- 6.4.2 サイデルグループ

- 6.4.3 シンテゴン・テクノロジーGmbH

- 6.4.4 シュナイダー・パッケージング・イクイップメント・カンパニー・インク

- 6.4.5 ABB株式会社

- 6.4.6 ファナック株式会社

- 6.4.7 安川電機株式会社

- 6.4.8 クーカAG

- 6.4.9 プロマック・インク

- 6.4.10 ブループリント・オートメーションB.V.

- 6.4.11 エンドフレックスLLC

- 6.4.12 ITWハートネス

- 6.4.13 ダグラス・マシン・インク

- 6.4.14 コンビ・パッケージング・システムズLLC

- 6.4.15 ロボパックS.p.A.

- 6.4.16 ピアソン・パッケージング・システムズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「最終工程自動化および統合ケースハンドリング」は、現代のビジネス環境において、効率性、顧客満足度、および競争力を向上させるための重要な戦略的アプローチを指す複合的なキーワードです。この概念は、業務プロセスの最終段階における自動化と、複雑で非定型な業務(ケース)を一元的に管理・処理する手法を組み合わせることで、組織全体の生産性と対応能力を飛躍的に高めることを目指します。

定義

まず、「最終工程自動化」とは、製品の製造、サービスの提供、あるいは事務処理などの一連の業務プロセスの最終段階において、人手を介さずに機械やシステムが自動的に作業を完遂することを指します。これには、品質検査、梱包、出荷準備、最終承認、顧客への通知、レポート生成、データアーカイブなどが含まれます。最終工程の自動化は、ヒューマンエラーの削減、処理速度の向上、コスト削減、そして一貫した品質の確保に貢献します。

次に、「統合ケースハンドリング」とは、顧客からの問い合わせ、インシデント報告、プロジェクト管理、申請処理、法務案件など、定型化が難しい、あるいは複数の部門やシステムにまたがる複雑な業務(ケース)を、一元化されたプラットフォーム上で管理し、関係者間で連携しながら効率的に解決していくアプローチです。ここでいう「統合」とは、関連する情報、コミュニケーション、ワークフロー、意思決定プロセスをシームレスに連携させることを意味します。これにより、ケースの全体像を把握し、迅速かつ的確な対応を可能にします。

この二つの概念が「および」で結びつけられるのは、統合ケースハンドリングの最終段階において、自動化が極めて有効な手段となるためです。例えば、顧客からの複雑な問い合わせが解決に至った際、その解決内容の記録、顧客への自動通知、関連部署への情報共有といった最終工程を自動化することで、ケースハンドリング全体の効率と顧客体験が向上します。

種類

最終工程自動化には、その対象となる業務の性質に応じて様々な種類があります。製造業においては、ロボットアームによる最終組み立て、画像認識システムを用いた品質検査、自動搬送システムによる出荷準備などが挙げられます。事務処理においては、RPA(Robotic Process Automation)による最終的なデータ入力、承認ワークフローシステムによる最終承認、AIを活用したレポート自動生成などが該当します。サービス業では、顧客への自動フォローアップメール送信や、サービス完了後のアンケート配信などが含まれます。

一方、統合ケースハンドリングは、その対象となるケースの種類によって多岐にわたります。

* 顧客サービスケースハンドリング: 顧客からの問い合わせ、クレーム、要望などを一元的に管理し、解決までを追跡します。

* インシデント管理: ITシステム障害やセキュリティインシデントなど、予期せぬ事態の発生から解決、再発防止までを管理します。

* 申請・承認ケースハンドリング: 従業員の経費精算、休暇申請、各種許可申請など、複雑な承認プロセスを管理します。

* 法務・コンプライアンスケースハンドリング: 契約審査、訴訟案件、規制遵守に関する調査などを管理します。

* 医療ケースハンドリング: 患者の診断から治療、退院、アフターケアまでの一連のプロセスを管理します。

* プロジェクトケースハンドリング: プロジェクトのタスク、リソース、進捗、課題などを統合的に管理します。

これらのケースハンドリングは、定型的なワークフローだけでなく、状況に応じて柔軟にプロセスを調整できる「アダプティブケースマネジメント(ACM)」や「ダイナミックケースマネジメント(DCM)」といったアプローチも含まれます。

用途

最終工程自動化および統合ケースハンドリングは、多岐にわたる業界と業務で活用されています。

* 製造業: 生産ラインの最終工程における品質検査、梱包、パレタイジング、出荷ラベルの自動貼付などを自動化し、生産効率と品質の一貫性を向上させます。また、顧客からの製品不具合報告や保証請求を統合ケースハンドリングで管理し、修理手配や部品供給の最終工程を自動化することで、顧客満足度を高めます。

* 金融業: ローン申請の最終承認プロセス、不正取引の最終確認、顧客への取引完了通知などを自動化します。また、顧客からの複雑な問い合わせ(例:複数の口座にまたがる取引履歴の確認、相続手続きなど)を統合ケースハンドリングで処理し、関連部署との連携をスムーズにし、最終的な情報提供や手続き完了を自動化します。

* 医療・ヘルスケア: 患者の退院手続き、請求処理、フォローアップ予約の自動化など、最終工程の効率化を図ります。患者の治療計画や病状の変化に応じたケアパスを統合ケースハンドリングで管理し、複数の医療従事者間での情報共有と連携を強化し、最終的な処方箋発行や次回の診察予約を自動化します。

* 公共サービス: 住民からの各種申請(例:転居届、証明書発行)の最終承認と発行、通知を自動化します。複雑な福祉サービス申請や許認可申請を統合ケースハンドリングで管理し、関係部署との連携を円滑にし、最終的な決定通知や証明書発行を自動化することで、住民サービスの質と効率を向上させます。

* ITサービス: ソフトウェアの最終デプロイメント、インシデント解決後のシステム復旧確認、顧客への解決報告などを自動化します。ITインシデントやサービスリクエストを統合ケースハンドリングで管理し、問題解決までのプロセスを可視化し、最終的なクローズ処理やナレッジベースへの登録を自動化します。

関連技術

このキーワードを実現するためには、様々な技術が複合的に利用されます。

* ビジネスプロセス管理(BPM)/ワークフロー管理システム(WfMS): 定型的な業務プロセスを定義し、自動化・最適化するための基盤となります。特に、統合ケースハンドリングにおいては、ケースの進捗管理やタスクの割り当てに不可欠です。

* RPA(Robotic Process Automation): 人間が行うPC上の定型作業をソフトウェアロボットが代行する技術です。最終工程におけるデータ入力、レポート作成、システム間の情報連携などに広く活用されます。

* AI(人工知能)/機械学習(ML): 複雑な意思決定の支援、パターン認識、予測分析、自然言語処理(NLP)による非構造化データの解析などに利用されます。例えば、最終承認の判断支援、ケースの優先順位付け、顧客からの問い合わせ内容の自動分類などに活用されます。

* インテリジェントオートメーション(IA): RPAとAIを組み合わせ、より高度な自動化を実現する概念です。最終工程における判断を伴う作業や、統合ケースハンドリングにおける複雑な状況判断に適用されます。

* エンタープライズコンテンツ管理(ECM)/文書管理システム(DMS): ケースに関連する契約書、申請書、メールなどの文書やコンテンツを一元的に管理し、必要な情報に迅速にアクセスできるようにします。

* CRM(顧客関係管理)/ERP(企業資源計画)システム: 顧客情報や企業資源に関する基幹データを提供し、統合ケースハンドリングの文脈で必要な情報源となります。

* データ分析/ビジネスインテリジェンス(BI): ケースの処理状況、ボトルネック、パフォーマンスなどを可視化し、継続的な改善のための洞察を提供します。

* クラウドコンピューティング: システムの柔軟な拡張性、可用性、コスト効率を提供し、特に分散した環境での統合ケースハンドリングを容易にします。

* ローコード/ノーコードプラットフォーム: 専門的なプログラミング知識がなくても、迅速にアプリケーションやワークフローを開発・変更できるため、ビジネス部門主導での自動化やケースハンドリングシステムの構築を促進します。

* iPaaS(Integration Platform as a Service): 異なるシステムやアプリケーション間のデータ連携を容易にするクラウドベースの統合プラットフォームです。これにより、データサイロを解消し、統合ケースハンドリングの基盤を強化します。

* IoT(モノのインターネット): 製造業の最終工程自動化において、センサーデータやデバイスからの情報をリアルタイムで収集し、品質管理や予知保全に活用されます。

市場背景

「最終工程自動化および統合ケースハンドリング」の市場は、デジタルトランスフォーメーション(DX)の加速、労働力不足、顧客体験(CX)向上の要求、および競争激化といった複数の要因によって急速に拡大しています。

* DXの推進: 多くの企業が業務のデジタル化と最適化を最優先課題としており、その中で自動化と統合は不可欠な要素です。特に、複雑な手作業が残る最終工程や、部門横断的な連携が必要なケースハンドリングは、DXの大きなターゲットとなります。

* 労働力不足とコスト削減: 少子高齢化による労働人口の減少は、多くの国で深刻な問題となっています。自動化は、人手不足を補い、人件費を削減し、従業員をより付加価値の高い業務に集中させるための有効な手段です。

* 顧客体験(CX)の向上: 顧客は迅速でパーソナライズされたサービスを期待しており、最終工程の自動化による迅速な対応や、統合ケースハンドリングによる一貫した情報提供は、顧客満足度を大きく左右します。

* 規制遵守とガバナンス: 金融、医療、公共サービスなどの業界では、厳格な規制遵守が求められます。自動化されたプロセスは、監査証跡を明確にし、コンプライアンス違反のリスクを低減します。統合ケースハンドリングは、複雑な規制要件に対応するための透明性と管理能力を提供します。

* 技術の成熟: AI、RPA、クラウドコンピューティングなどの技術が成熟し、より手頃な価格で利用できるようになりました。これにより、中小企業でも高度な自動化と統合が可能になっています。

* 競争激化: グローバル化とデジタル化の進展により、企業はより迅速かつ効率的に業務を遂行し、顧客に価値を提供することが求められています。自動化と統合は、この競争環境で優位に立つための重要な差別化要因となります。

一方で、導入には課題も存在します。既存のレガシーシステムとの連携、部門間の壁、従業員の抵抗、初期投資の高さ、セキュリティリスクなどが挙げられます。これらの課題を克服するためには、段階的な導入、適切なチェンジマネジメント、そして明確なROI(投資対効果)の提示が重要となります。

将来展望

「最終工程自動化および統合ケースハンドリング」の分野は、今後も技術革新とビジネスニーズの変化に伴い、大きく進化していくと予測されます。

* ハイパーオートメーションの進展: RPA、AI、BPM、iPaaSなど、複数の自動化技術を組み合わせてエンドツーエンドのプロセスを自動化する「ハイパーオートメーション」が主流となるでしょう。これにより、最終工程だけでなく、ケースハンドリング全体のあらゆる段階で、より高度でインテリジェントな自動化が実現されます。

* AIによる自律性の向上: AIは、単なる意思決定支援ツールから、より自律的な判断を下し、プロセスを動的に調整する役割を担うようになります。例えば、過去のデータに基づいてケースの最適な解決策を提案したり、最終承認の判断を自動で行ったりする能力が向上します。

* 人間とAIの協調: 完全な自動化が難しい複雑なケースや、倫理的な判断が求められる最終工程では、人間が「ループの中にいる(Human-in-the-Loop)」モデルが強化されます。AIは人間を支援し、より迅速かつ正確な意思決定を可能にする一方で、最終的な責任は人間が負う形が一般的になるでしょう。

* コンポーザブルエンタープライズの実現: 企業は、モジュール化されたビジネス機能やアプリケーションを柔軟に組み合わせる「コンポーザブルエンタープライズ」へと移行していきます。これにより、最終工程自動化や統合ケースハンドリングのソリューションも、ビジネスの変化に迅速に対応できるよう、より柔軟かつ拡張性の高い形で構築されるようになります。

* エクスペリエンスの重視: 従業員エクスペリエンス(EX)と顧客エクスペリエンス(CX)の向上が、自動化と統合の主要な目標となります。直感的で使いやすいインターフェース、パーソナライズされたサービス、迅速な問題解決が、システムの設計においてより重視されるでしょう。

* 倫理とガバナンスの強化: AIによる自動化が進むにつれて、アルゴリズムの透明性、公平性、説明責任といった倫理的な側面や、データプライバシー、セキュリティに関するガバナンスの重要性が増します。信頼できるAIと自動化システムの構築が不可欠となります。

* 業界特化型ソリューションの進化: 各業界固有のニーズに特化した、より洗練された最終工程自動化および統合ケースハンドリングのソリューションが登場するでしょう。これにより、特定の業界における深い専門知識と規制要件に対応した、より効果的な導入が可能になります。

これらの進化により、「最終工程自動化および統合ケースハンドリング」は、単なる効率化ツールを超え、企業の競争力を高め、持続可能な成長を支える戦略的な基盤として、その重要性を一層増していくことでしょう。