最終工程包装機器市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

最終ライン包装機器市場レポートは、機器タイプ(パレタイザー、ケースパッカー、カートンシーリングマシン、ストレッチラッパー、シュリンクバンドラーなど)、機能(ケースハンドリングなど)、自動化レベル(手動、半自動、全自動)、エンドユーザー産業(食品・飲料など)、および地域(北米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エンドオブライン包装機器市場の概要

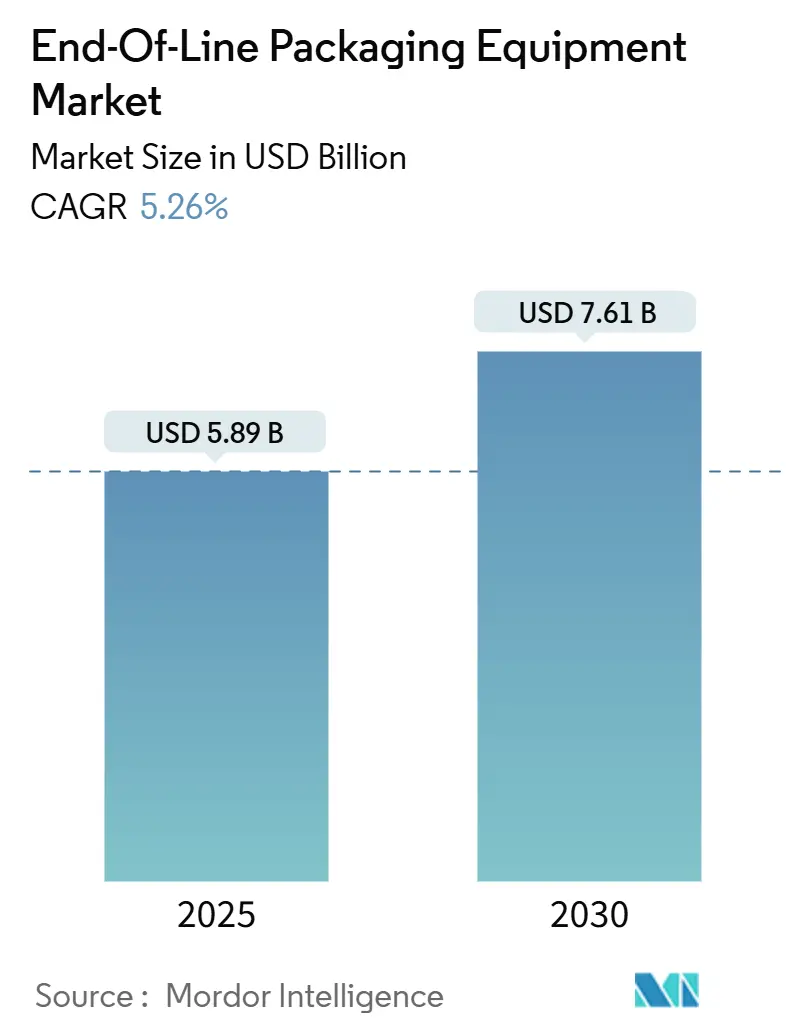

本レポートは、「エンドオブライン包装機器市場規模、シェア分析 – 成長トレンドと予測(2025年~2030年)」に関する詳細な分析を提供しています。調査期間は2019年から2030年で、市場規模は2025年に58.9億米ドル、2030年には76.1億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は5.26%です。市場の成長は、Eコマースの小包量の増加、労働力不足による自動化の加速、リサイクル可能な包装に対する規制圧力によって推進されています。

市場概要

エンドオブライン包装機器市場は、Eコマースの小包量の増加、慢性的な労働力不足、リサイクル対応包装への規制圧力といった要因により、力強い成長を遂げています。デジタルツインプラットフォーム、予測メンテナンス分析、モジュール設計が主流となり、生産者は設備投資と柔軟性のバランスを取ろうとしています。Eコマースのフルフィルメントハブは、ケースパッキングとパレタイジングの仕様を再構築しており、持続可能性に関する規制は軽量素材の使用を推進し、従来の機械に負担をかけています。また、熟練技術者の不足は、機器の信頼性を購入決定の重要な基準としています。これに対応し、既存のベンダーはハードウェアと遠隔診断をバンドル提供し、中小企業(SME)は将来的に全自動化に拡張可能な半自動システムに傾倒しています。

主要なレポートのポイント

* 機器タイプ別: パレタイザーは2024年にエンドオブライン包装機器市場シェアの25.19%を占めました。

* 機能別: ラッピングおよびシーリング機能のエンドオブライン包装機器市場規模は、2025年から2030年の間に5.89%のCAGRで成長すると予測されています。

* 自動化レベル別: 全自動システムは2024年にエンドオブライン包装機器市場シェアの51.82%を占めました。

* エンドユーザー産業別: Eコマースフルフィルメント向けのエンドオブライン包装機器市場規模は、2025年から2030年の間に6.19%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年にエンドオブライン包装機器市場シェアの27.61%を占め、最大の市場です。最も急速に成長している市場はアジア太平洋地域です。

* 市場集中度: 中程度です。

グローバルエンドオブライン包装機器市場のトレンドと洞察

推進要因:

1. Eコマースの小包量増加(CAGRへの影響: +1.8%): Eコマースの爆発的な成長により、フルフィルメントセンターでは手動のケースパッキングから高速でSKUに依存しない機器への置き換えが進んでいます。Amazonは2024年に北米で15の新しいハブを開設し、混合ケースプロファイルを処理しつつ毎時1,200ユニット以上のスループットを維持する高度なパレタイジングロボットを導入しました。個別の出荷の安定性が重視されるため、ストレッチラッパーの需要も高まっています。

2. デジタルツインによるライン最適化(CAGRへの影響: +1.2%): デジタルツインは包装ライン全体をリアルタイムでモデル化し、故障が発生する前に摩耗の軌跡やサーボプロファイルの微調整をシミュレーションできます。シュナイダーエレクトリックは、2024年にツイン駆動分析を導入した顧客サイトで計画外のダウンタイムが23%減少したと報告しています。この技術は、サービス契約を再定義し、ベンダーが取引ベースのスペアパーツ販売からパフォーマンスベースの稼働時間保証へと移行することを可能にします。

3. 労働力不足による自動化導入加速(CAGRへの影響: +1.5%): 米国の製造業では2024年末に38万人の未充足求人があり、労働力不足が戦略的リスクとなっています。食品・飲料メーカーは、最小限の人間による監視でピッキング、検査、シーリングを行うエンドオブラインロボットセルを急速に導入しています。機器の信頼性と直感的なヒューマンマシンインターフェースが購入価格よりも重視される傾向にあります。

4. リサイクル対応包装を推進する持続可能性義務(CAGRへの影響: +0.9%): 欧州連合の包装および包装廃棄物規制2025/40は、ブランドオーナーに厳格なリサイクル可能性目標を義務付けており、薄膜、モノマテリアルカートン、バイオベース接着剤に対応するための機器の改修を促しています。これにより、クイックチェンジ成形セットや低エネルギーヒーターバンクを提供するベンダーへの注文が急増しています。

5. SKUの急増と柔軟な機器の必要性(CAGRへの影響: +0.7%): 消費財ハブを中心に、多様なSKUに対応できる柔軟な機器への需要が高まっています。

6. スマートファクトリーへの政府インセンティブ(CAGRへの影響: +0.6%): アジア太平洋地域やヨーロッパ、一部の北米地域では、スマートファクトリーへの政府インセンティブが自動化投資を後押ししています。

抑制要因:

1. 中小企業にとっての高額な初期設備投資(CAGRへの影響: -0.8%): 20万ドルから50万ドルに及ぶ全自動パレタイジングシステムは、地域の中小企業の運転資金を圧迫します。サービス、ソフトウェア、スペアをバンドルしたリースプログラムは導入を容易にしていますが、月々の支払いは依然として大きな負担です。

2. OEM制御システム間の相互運用性の制限(CAGRへの影響: -0.6%): 独自の通信スタックにより、異なるブランドのパレタイザー、ストレッチラッパー、ケースパッカー間のシームレスなデータ交換が妨げられ、統合予算の増加と試運転期間の長期化を招いています。オープンプロトコルが普及しつつあるものの、既存の工場ではレガシーシステムとの互換性が課題です。

3. サーボモーターとPLCのサプライチェーンの変動(CAGRへの影響: -0.5%): グローバルなサプライチェーンの不安定性は、主要部品の供給に影響を与え、市場の成長を抑制する可能性があります。

4. グリーン目標の中でのエネルギー集約度への懸念(CAGRへの影響: -0.4%): 持続可能性目標が高まる中、包装機器のエネルギー消費量に対する懸念が、特にヨーロッパや北米で高まっています。

セグメント分析

* 機器タイプ別: パレタイザーが自動化拡大の要

パレタイザーは2024年の収益の25.19%を占め、2025年には市場規模が約14.8億米ドルに達すると予測されています。製品損傷なく毎分100ケースを積み重ねる連続動作設計が貢献しています。ストレッチラッパーは、オムニチャネル小売業者がコンベアの衝撃に強い安全な単一小包積載を求めるため、2030年までに6.18%のCAGRで最も急成長しています。シュリンクバンドラーは飲料のマルチパックで依然として重要ですが、リサイクルを簡素化する段ボール製ラップアラウンドケースへの移行により、シェアは5%未満にとどまっています。

* 機能別: パレタイジング需要が基盤を維持

パレタイジング機能は2024年の世界売上高の32.28%を占め、倉庫管理システムに引き渡される前の最終的な緩衝材としての役割を強化しています。ラッピングおよびシーリング機能は、ダイレクト・トゥ・コンシューマー(D2C)配送への小売シフトにより、5.89%のCAGRで成長を牽引しています。医薬品のシリアル化義務により、ラベリングおよびコーディングも着実に進展しています。食品安全規制の強化により、検査ステーションの存在感も増しています。

* 自動化レベル別: 半自動システムが予算ギャップを埋める

全自動ラインは2024年の収益の51.82%を占め、2030年までに42億米ドルに達すると予測されています。しかし、中小企業が拡張可能な半自動代替品に移行するにつれて、成長は緩やかになっています。半自動システムは5.66%のCAGRで成長しており、手動供給ステーションとロボットによる排出を組み合わせたハイブリッドセルは、全自動ソリューションの50%の設備投資で70%の労働力削減を実現します。

* エンドユーザー産業別: Eコマースが仕様階層を再定義

食品・飲料産業は2024年のエンドユーザー収益の34.55%を占めましたが、成長は停滞しています。対照的に、Eコマースフルフィルメント向けのエンドオブライン包装機器市場規模は6.19%のCAGRで成長しており、ランダムな長さの箱、可変重量の小包、リアルタイムの運送業者ラベリングに対応するためにラインが再設計されています。消費財メーカーは、小売業者固有のプラノグラムに必要なマルチSKUパレットパターンを管理するために、柔軟なパレタイザーに投資しています。

地域分析

* 北米: 2024年に27.61%のシェアを維持し、成熟したEコマースエコシステムと労働力不足を緩和しようとするメーカーによって支えられています。2030年までに22.2億米ドルに達すると予測されています。

* アジア太平洋: 中国の第14次5カ年計画によるスマートファクトリーへの補助金や、インドの生産連動型インセンティブ制度が包装自動化支出を刺激し、6.14%のCAGRで最も急速に成長しています。

* ヨーロッパ: 厳格なグリーン包装規制により、超薄型基材に対応できる機械が好まれるため、中程度の成長と高い仕様の複雑さのバランスが取れています。ドイツの機器OEMクラスターはモジュール式サーボアーキテクチャを加速させ、英国はブレグジット後の通関手続きに対応するために検証手順を簡素化しています。

競争環境

市場集中度は中程度で、上位5社が2024年の収益の約42%を占めています。主要プレーヤーには、ABB Ltd.、Krones AG、ProMach Inc.、Sidel Group、Schneider Electric SEなどが挙げられます。これらの企業は、グローバルなサービス拠点とデジタルツインプラットフォームを活用し、複数年にわたる「Equipment-as-a-Service」契約を確立しています。ニッチなイノベーターは、低コストの協働ロボットとノーコードプログラミングを提供することで、中小企業にアピールしています。持続可能性への対応、特にバイオプラスチックとの互換性の認証は、競争上の重要な要素となっています。

最近の業界動向

* 2024年9月: ABBは、北米とヨーロッパにおけるロボット包装生産を1億5,000万米ドル拡大し、柔軟なパレタイジングとケースハンドリング能力を増強すると発表しました。

* 2024年8月: Kronesは、Ocme Srlを1億8,000万ユーロ(1億9,500万米ドル)で買収し、医薬品のシリアル化と改ざん防止包装における能力を強化しました。

* 2024年7月: ProMachは、計画外のダウンタイムを最大30%削減するデジタルツイン対応の最適化プラットフォームを立ち上げました。

* 2024年6月: シュナイダーエレクトリックは、包装自動化制御に焦点を当てたシンガポールのスマート製造ハブに2億米ドルを投資しました。

この市場は、Eコマースの成長と労働力不足というマクロトレンドに強く影響され、自動化と持続可能性への対応が今後の成長を左右する重要な要素となるでしょう。

本レポートは、グローバルなエンドオブライン包装機器市場に関する詳細な分析を提供しています。市場の定義、調査の範囲、および前提条件が設定されており、綿密な調査方法に基づいて分析が進められています。

エグゼクティブサマリー

市場は2025年に58.9億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.26%で拡大すると見込まれています。機器タイプ別では、パレタイザーが2024年の収益の25.19%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が2030年まで6.14%の最も高いCAGRで成長すると予測されています。

半自動システムは、初期投資を抑えつつ自動化の利点を提供するため、中小企業(SME)にとって魅力的であり、普及が進んでいます。また、持続可能性に関する義務化は、より薄く、単一素材の基材に対応し、リサイクル機能を統合した機械への需要を高め、研究開発の優先順位を再構築しています。

市場概況

市場の成長を推進する主な要因としては、Eコマース小包量の増加、デジタルツイン技術によるライン最適化、労働力不足による自動化導入の加速、持続可能性の義務化によるリサイクル対応パッケージングの推進、SKU(在庫管理単位)の急増による柔軟な設備への需要、スマートファクトリーに対する政府のインセンティブが挙げられます。

一方で、市場の阻害要因としては、中小企業コンバーターにとっての高額な初期設備投資(CAPEX)、OEM制御システム間の相互運用性の制限、サーボモーターおよびPLC(プログラマブルロジックコントローラー)のサプライチェーンの不安定性、グリーン目標の中でのエネルギー集約性への懸念が指摘されています。

その他、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)などが詳細に分析されています。

市場規模と成長予測

市場は以下の主要なセグメントに分けて分析されています。

* 機器タイプ別: パレタイザー、ケースパッカー、カートンクロージングマシン、ストレッチラッパー、シュリンクバンドラー、その他の機器タイプ。

* 機能別: ケースハンドリング、パレタイジング、ラッピングとシーリング、ラベリングとコーディング、検査。

* 自動化レベル別: 手動、半自動、全自動。

* 最終用途産業別: 食品・飲料、消費財、医薬品、工業、Eコマースフルフィルメント。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、東南アジア、その他)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、トルコ、その他;アフリカ:南アフリカ、ナイジェリア、その他)。

競争環境

市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが含まれています。プロファイルには、ABB Ltd.、Krones AG、ProMach Inc.、Sidel Group、Schneider Electric SE、FANUC Corporation、KHS GmbH、Brenton Engineering、Ishida Co., Ltd.、Douglas Machine Inc.、EndFlex LLC、JLS Automation、Gebo Cermex、Sealed Air Corporation、WestRock Company、Yaskawa Electric Corporation、BluePrint Automation BV、Syntegon Technology GmbH、Econocorp Inc.、PMI Kyoto Packaging Systems、ROVEMA GmbH、Ocme Srl、A-B-C Packaging Machine Corporation、Buhler Group、Beckhoff Automation GmbH and Co. KG、Clearpack Groupといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望が特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加するEコマース小包量

- 4.2.2 デジタルツインを活用したライン最適化

- 4.2.3 労働力不足による自動化導入の加速

- 4.2.4 持続可能性の義務化によるリサイクル対応パッケージングの推進

- 4.2.5 柔軟な設備を必要とするSKUの急増

- 4.2.6 スマートファクトリーに対する政府のインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 中小企業コンバーターにとっての高額な初期設備投資

- 4.3.2 OEM制御システム間の相互運用性の制限

- 4.3.3 サーボモーターとPLCのサプライチェーンの変動性

- 4.3.4 環境目標の中でのエネルギー集約度に関する懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 サプライヤーの交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 パレタイザー

- 5.1.2 ケースパッカー

- 5.1.3 カートン封緘機

- 5.1.4 ストレッチラッパー

- 5.1.5 シュリンクバンドラー

- 5.1.6 その他の機器タイプ

-

5.2 機能別

- 5.2.1 ケースハンドリング

- 5.2.2 パレタイジング

- 5.2.3 包装と封緘

- 5.2.4 ラベリングとコーディング

- 5.2.5 検査

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 全自動

-

5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 消費財

- 5.4.3 医薬品

- 5.4.4 産業用

- 5.4.5 Eコマースフルフィルメント

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Krones AG

- 6.4.3 ProMach Inc.

- 6.4.4 Sidel Group

- 6.4.5 Schneider Electric SE

- 6.4.6 ファナック株式会社

- 6.4.7 KHS GmbH

- 6.4.8 Brenton Engineering (ProMachブランド)

- 6.4.9 株式会社イシダ

- 6.4.10 Douglas Machine Inc.

- 6.4.11 EndFlex LLC

- 6.4.12 JLS Automation

- 6.4.13 Gebo Cermex

- 6.4.14 Sealed Air Corporation

- 6.4.15 WestRock Company

- 6.4.16 株式会社安川電機

- 6.4.17 BluePrint Automation BV

- 6.4.18 Syntegon Technology GmbH

- 6.4.19 Econocorp Inc.

- 6.4.20 PMI Kyoto Packaging Systems

- 6.4.21 ROVEMA GmbH

- 6.4.22 Ocme Srl

- 6.4.23 A-B-C Packaging Machine Corporation

- 6.4.24 Buhler Group

- 6.4.25 Beckhoff Automation GmbH and Co. KG

- 6.4.26 Clearpack Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

最終工程包装機器は、製品の製造プロセスにおいて、最終段階で製品を包装し、出荷可能な状態に整えるための機械群を指します。これは、個々の製品を保護し、品質を保持し、物流効率を高め、さらにはブランドイメージを向上させる上で極めて重要な役割を担っております。具体的には、一次包装された製品を集合させ、箱詰め、ケース詰め、パレット積載、ストレッチフィルムによる固定などを行う一連の作業を自動化する装置であり、生産ラインの効率性と信頼性を大きく左右する要素でございます。

この機器には多種多様な種類が存在し、製品の特性や包装形態に応じて使い分けられます。主なものとしては、まず「カートナー」が挙げられます。これは、個々の製品を紙箱に自動で挿入し、封緘する機械で、縦型と横型があり、製品の供給方法や箱の形状によって選択されます。次に、カートン詰めされた製品や個装品をさらに大きな段ボール箱に詰める「ケーサー」がございます。トップロード式、サイドロード式、ラップアラウンド式などがあり、製品の形状や生産速度に応じて最適な方式が選ばれます。さらに、段ボール箱や製品を効率的にパレットに積み上げる「パレタイザー」は、人手による重労働を軽減し、積載効率を向上させるために不可欠です。ロボット式パレタイザーは、柔軟な動作で多種多様な製品に対応できる点が特長です。パレットに積載された製品を安定させるために、ストレッチフィルムで巻き固める「ストレッチラッパー」も広く利用されております。その他、製品をシュリンクフィルムで包装する「シュリンクラッパー」、製品や箱をバンドで結束する「バンド掛け機」、製品情報やバーコードを印字・貼付する「ラベラー」や「インクジェットプリンター」、そして包装された製品の重量や異物混入を検査する「検査装置」(ウェイトチェッカー、金属検出機、X線検査機など)も最終工程包装機器の一部として重要な役割を果たします。これらの機器は、半自動から全自動まで、様々なレベルの自動化が図られております。

最終工程包装機器の用途は非常に広範にわたります。食品・飲料業界では、衛生管理と高速処理が求められ、医薬品業界では、厳格な品質管理とトレーサビリティ、そして精密な包装が不可欠です。化粧品業界では、製品の美観を損なわない丁寧な包装が重視され、電子部品業界では、デリケートな製品を静電気や衝撃から保護する特殊な包装が求められます。また、物流業界やEコマース市場の拡大に伴い、多品種少量生産への対応や、迅速かつ正確な出荷作業を支えるための包装機器の需要も高まっております。これらの機器を導入することで、人件費の削減、生産効率の向上、製品品質の安定化、そして作業環境の安全性の確保といった多大なメリットが享受されます。

関連技術としては、まず「自動化・ロボット技術」が挙げられます。協働ロボットの導入により、人間とロボットが協調して作業を行う柔軟なライン構築が可能になっています。また、「IoT(モノのインターネット)とインダストリー4.0」の進展により、機器の稼働状況や生産データをリアルタイムで収集・分析し、予知保全や生産最適化に活用する動きが加速しております。「画像処理技術」は、製品の欠陥検査、位置決め、ラベリングの精度確認などに不可欠であり、AIと組み合わせることで、より高度な判断が可能になっています。さらに、「AI・機械学習」は、生産ラインの異常検知、最適な運転条件の自動調整、需要予測に基づく生産計画の最適化など、多岐にわたる応用が期待されております。省エネルギー設計や環境負荷の低い包装材料への対応も、現代の包装機器に求められる重要な技術要素でございます。

市場背景としては、世界的な人手不足と人件費の高騰が、自動化ニーズを強く後押ししております。特に日本では、少子高齢化による労働力人口の減少が深刻であり、生産現場における自動化・省人化は喫緊の課題でございます。また、Eコマース市場の急速な拡大は、多種多様な製品を迅速かつ効率的に包装し、出荷する能力を企業に求めており、これが最終工程包装機器の需要を牽引しています。消費者の環境意識の高まりから、サステナブルな包装材料への対応や、廃棄物削減に貢献する機器への関心も高まっております。さらに、グローバル化の進展に伴い、サプライチェーン全体の効率化と強靭化が求められており、包装工程の自動化はその重要な一環と位置付けられています。一方で、初期投資の高さや、多品種少量生産への柔軟な対応、そして専門的なメンテナンス人材の確保といった課題も存在します。

今後の展望としましては、最終工程包装機器はさらなる「自動化と知能化」が進むと予想されます。AIを搭載したロボットが、より複雑な判断や作業を自律的に行い、生産ライン全体の最適化をリアルタイムで実現するでしょう。また、「柔軟性とカスタマイズ性」の向上が重要なテーマとなります。多品種少量生産や、急な生産計画の変更にも迅速に対応できる、モジュール化された機器や、短時間での段取り替えが可能なシステムが普及していくと考えられます。環境問題への意識の高まりから、「サステナビリティ」への対応は不可欠であり、リサイクル可能な素材や生分解性素材、あるいは最小限の包装で済むような技術への対応が加速するでしょう。IoTやクラウド技術を活用した「デジタル化とコネクティビティ」も一層進化し、遠隔監視、予知保全、デジタルツインによるシミュレーションなどが一般化することで、生産効率と稼働率が飛躍的に向上すると期待されます。最終的には、人間とロボットがそれぞれの得意分野を活かし、協調しながら働く「ヒューマン・ロボット・コラボレーション」が、より高度な生産現場を構築していく未来が描かれております。