末期腎不全市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

末期腎不全市場レポートは、治療法(腎臓移植、透析、保存的腎臓管理)、診断(血液検査、尿検査など)、エンドユーザー(病院、透析センターなど)、製品タイプ(血液透析装置、透析消耗品など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

末期腎不全(ESRD)市場の概要

本レポートは、末期腎不全(ESRD)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は、治療法(腎臓移植、透析、保存的腎臓管理)、診断(血液検査、尿検査など)、エンドユーザー(病院、透析センターなど)、製品タイプ(血液透析装置、透析消耗品など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は米ドル建てで提供されています。

市場規模と予測

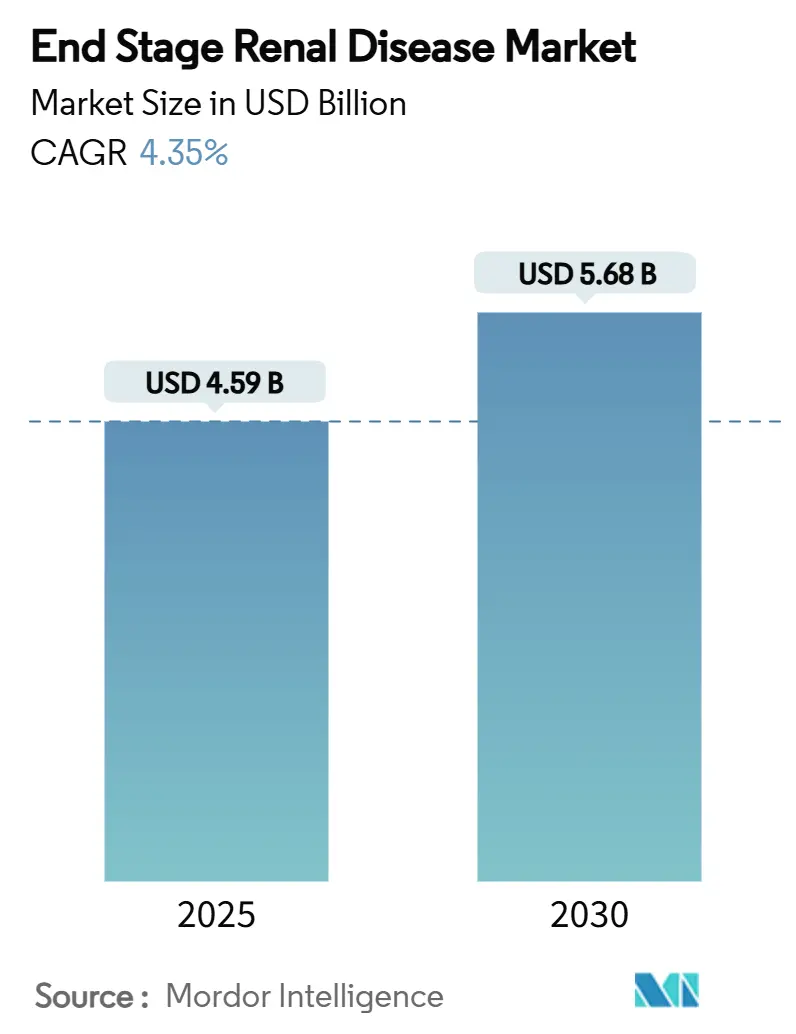

世界のESRD市場規模は、2025年に45.9億米ドルに達し、2030年までに56.8億米ドルに拡大すると予測されており、予測期間中の複合年間成長率(CAGR)は4.35%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

ESRD市場の成長は、慢性腎臓病(CKD)患者の増加、患者中心のケアモデルへの移行、高価値の医療機器および医薬品分野における急速な製品革新によって推進されています。人口の高齢化と糖尿病や高血圧などの生活習慣病の増加が、ESRDの発症率を上昇させています。また、高所得国における公的医療保険が治療法の適用範囲を拡大していることも市場を後押ししています。在宅透析や遠隔モニタリングプラットフォームは、治療費の削減と生活の質の向上に貢献するため、注目を集めています。戦略的な事業売却や合併は、企業が技術的に豊かなセグメントに焦点を当てるためにポートフォリオを再編する中で、競争環境を変化させています。人工腎臓の研究は、臓器代替の長期的な道筋を開いています。結果として、ESRD市場は、施設内透析が主流であった量主導型モデルから、施設、在宅、保存的管理ソリューションのバランスが取れたハイブリッドなエコシステムへと移行しつつあります。

主要な市場トレンドと洞察

推進要因:

1. CKD患者数の増加(人口統計学的およびライフスタイルの収束): 高齢者の割合の増加と生活習慣病の蔓延により、最終的にESRDに進行するCKD患者の基盤が拡大し、ESRD市場を広げています。CKD症例の31%がプライマリケアで未診断のままであり、早期介入の機会が失われ、年間67億米ドルの負担が生じています。AIを活用したバイオマーカーパネルや造影超音音波ツールが診断ギャップを埋め、早期治療開始への道を開き、ESRD市場の持続的な成長を支えています。

2. 糖尿病と高血圧の増加: 糖尿病と高血圧は、ESRD入院の主な原因であり、都市化が進むアジア太平洋市場で最も急速に増加しています。HbA1cレベルの管理不足はCKDの進行を加速させ、ESRD市場への早期参入を必要とします。

3. 政府によるインフラ投資: 各国の医療システムは、特にアジア太平洋地域および中東・アフリカ地域において、資本助成金や官民パートナーシップを通じて透析能力を強化しています。日本の東南アジアへの知識移転プログラムは、再現可能なモデルとして注目されています。

4. 高流量およびウェアラブル血液透析における技術革新: 高流量膜は、低流量膜と比較して中分子のクリアランスを改善し、心血管イベントを減少させ、患者の選択とクリニックでの採用を強化しています。NIHが資金提供するウェアラブル人工腎臓の臨床試験は真のモビリティを約束し、異種移植試験も進展しています。これらの進歩は治療選択肢を広げ、ESRD市場全体の技術構成を向上させています。

5. 在宅透析償還の増加: 北米および一部のEU市場で在宅透析の償還が増加しています。

6. 人工腎臓および異種移植研究開発の勢い: 北米および一部のEUで人工腎臓および異種移植の研究開発が進んでいます。

抑制要因:

1. CKDの診断遅延および診断不足: 体系的なスクリーニングの欠陥により、CKD患者の3分の1が進行期まで発見されず、紹介が遅れ、緊急治療の割合が高まっています。この診断の遅れは、ESRD市場全体で継続的な収益を生み出す早期介入の量を制限し、罹患率の高さから医療システムコストを押し上げています。

2. 腎臓ドナー不足と移植待機者の増加: 米国では9万人以上の患者が腎臓移植を待っており、平均待機期間は5年です。このギャップは長期的な透析依存を促進し、需要を維持する一方で、移植による優れた生存利益へのアクセスを制限しています。異種移植試験は進展を示していますが、商業規模での実現にはまだ数年かかり、ESRD市場における能力を逼迫させ、成長を抑制しています。

3. 低中所得国における高額な治療費負担: アジア太平洋、中東・アフリカ、南米地域では、治療費が高額であることが市場拡大の障壁となっています。

4. 透析クリニックの人員不足: 北米およびヨーロッパで顕著であり、アジア太平洋地域でも発生し始めています。

セグメント分析

* 治療法別: 2024年には透析がESRD市場収益の70.55%を占め、中心的な役割を維持しています。保存的腎臓管理は、虚弱な高齢者コホートにおいて同等の生活の質を示すエビデンスに基づき、9.25%のCAGRで成長する代替手段として台頭しています。血液透析と腹膜透析が引き続き治療法の組み合わせを分け合っており、「PDファースト」政策を運用する国ではPDが勢いを増しています。

* 診断別: 2024年には血液検査が診断収益の45.53%を占め、eGFRとクレアチニンがCKD病期分類の主要なマーカーであり続けています。画像診断ツールは9.85%のCAGRで最も急速に進歩しており、腎臓病理の特定において97.41%の精度を達成するAIプラットフォームによって推進され、ESRD市場のツールボックスに強力な追加となっています。

* エンドユーザー別: 2024年には透析センターが収益の55.82%を占めましたが、在宅医療環境は9.31%のCAGRで拡大する見込みです。これは、支払者が分散型治療を奨励しているためです。遠隔モニタリングシステムは、体液変動や血圧偏差を臨床医に警告し、入院リスクを低減します。

* 製品タイプ別: 2024年には血液透析装置が収益の39.63%を占め、ESRD市場の基幹ハードウェアとなっています。しかし、移植免疫抑制剤は9.27%のCAGRで最も急速に成長しており、移植への新たな期待を裏付けています。

地理的分析

* 北米: 2024年には世界の収益の35.63%を占め、透析費用の67%をカバーする堅固なメディケア資金を反映しています。CMSの価値に基づく購入制度は、プロバイダーのインセンティブを再構築し、治療法の多様化を促進しています。

* アジア太平洋: 2030年までに9.37%のCAGRで最も急速に成長する地域であり、人口の高齢化、医療保険の拡大、透析インフラへの政府の協調的な投資によって推進されています。日本は東南アジアにベストプラクティスプロトコルを輸出し、地域の能力を拡大する知識普及を示しています。

* ヨーロッパ、中東・アフリカ、南米: これらの地域は多様な成長プロファイルを示しています。ヨーロッパ市場は普遍的な償還制度と確立されたクリニックネットワークの恩恵を受けていますが、高齢化人口による能力の逼迫に直面しています。低所得国では、透析へのアクセスが限られているという資金ギャップが指摘されています。南米では、低コストの医療機器やマイクロインシュアランスが普及の重要な推進要因となっています。

競争環境

ESRD市場は中程度の統合度を示しており、主要企業は特定の成長分野に投資しています。フレゼニウスは中核となる透析とケアコーディネーションに焦点を当てるために、周辺部門を合理化しながら有機的な収益成長を達成しました。バクスターは腎臓ケア部門をカーライルに売却し、Vantiveとして独立した臓器治療会社を設立しました。

価値に基づくケアが戦略を再構築しています。InterWell Health、Cricket Health、Fresenius Health Partnersは合併し、予測分析と協調ケアパスウェイを組み合わせることで、2025年までに27万人の被保険者と110億米ドルの支出を管理することを目指しています。Outset MedicalやAWAK Technologiesのような小規模なディスラプターは、コンパクトな血液透析装置やポータブル人工腎臓で市場シェアを争っています。

技術差別化が中心的な要素です。AIを活用したリスク層別化、自動化された体液管理、クラウドテレメトリーは、予期せぬ入院を減らし、プロバイダーの経済性を強化します。異種移植やバイオ人工腎臓における規制上のマイルストーンは、投資家資本を引き付け、イノベーターを将来のカテゴリーリーダーシップに位置付け、ESRD市場における競争の激化を深めています。

主要企業

Nipro Corporation、Fresenius SE & Co. KGaA、Baxter International Inc.、Medtronic PLC、B. Braun SEなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年4月:米国腎臓学会は、在宅透析における卓越した組織を認定するためのパイロット「在宅透析センター・オブ・エクセレンス」プログラムを発表しました。

* 2024年8月:バクスターは、腎臓ケア部門を38億米ドルでカーライルにスピンオフする最終契約を締結し、その後Vantiveと命名されました。

本レポートは、末期腎不全(ESRD)市場に関する詳細な分析を提供しています。ESRDは、慢性腎臓病の最終段階であり、腎臓が独立して機能できなくなった状態を指します。

1. 市場概要と規模

ESRD市場は、2025年には45.9億米ドルの規模に達し、2030年までには56.8億米ドルに拡大すると予測されており、予測期間中の複合年間成長率(CAGR)は4.35%です。

2. 市場の促進要因

市場成長の主な要因としては、以下の点が挙げられます。

* CKD患者数の増加: 高齢化とライフスタイルの変化により、慢性腎臓病(CKD)患者が増加しています。

* 糖尿病と高血圧の有病率上昇: これらはCKDの主要な原因であり、患者数の増加に寄与しています。

* 透析インフラへの政府資金提供: 各国政府による透析治療施設への投資が市場を後押ししています。

* 技術的進歩: 高効率透析器やウェアラブル血液透析装置などの技術革新が進んでいます。

* 在宅透析の償還拡大: 在宅透析に対する償還制度の整備が進み、患者の選択肢が広がっています。

* 人工腎臓および異種移植の研究開発: 革新的な治療法の開発に向けた研究が活発化しています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* CKDの診断遅延・不十分: 慢性腎臓病の早期発見が遅れることで、治療開始が遅れるケースがあります。

* ドナー腎臓の不足と移植待機リスト: 腎臓移植に必要なドナー臓器が不足しており、多くの患者が待機しています。

* 低・中所得国における高額な治療費: これらの地域では、治療費が患者にとって大きな負担となっています。

* 透析クリニックのスタッフ不足: 医療従事者の不足が、透析治療の提供体制に影響を与えています。

4. 市場セグメンテーション

本レポートでは、ESRD市場を以下の主要なセグメントに分けて分析しています。

* 治療法別: 腎臓移植、透析(血液透析、腹膜透析)、保存的腎臓管理。

* 特に透析は、2024年にESRD市場の70.55%を占め、確立された償還制度とインフラにより主導的な地位を維持しています。在宅透析は、価値に基づく支払い改革や遠隔モニタリング技術の進展により、入院リスクを低減し、プロバイダーが適切な患者を在宅環境へ移行させるインセンティブとなるため、勢いを増しています。

* 診断別: 血液検査(eGFR、クレアチニン)、尿検査(ACR、タンパク質)、画像診断(超音波、CT/MRI)、その他の診断。

* エンドユーザー別: 病院、透析センター、在宅医療施設。

* 製品タイプ別: 血液透析装置、透析消耗品(ダイアライザー、AVセット)、腹膜透析液・セット、移植免疫抑制剤。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)。

* アジア太平洋地域は、人口動態の変化、政府投資、保険適用範囲の拡大により、2030年まで9.37%のCAGRで最も速い成長が予測されています。

5. 競争環境

市場は、Fresenius SE & Co. KGaA、Baxter International Inc.、Nipro Corporation、B. Braun SE、Medtronic plc、Asahi Kasei Medical Co. Ltd.、Nikkiso Co. Ltd.、DaVita Inc.などの主要企業によって構成されており、市場集中度、市場シェア分析、各社のプロファイルが詳細に記述されています。

6. 市場機会と将来展望

高効率透析器、ウェアラブル人工腎臓、FDA承認の異種移植試験といった技術革新は、治療選択肢を多様化させ、臓器供給の制約を緩和する可能性を秘めています。本レポートは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、ESRD市場の現状、成長予測、主要な推進力と課題、そして将来の展望を包括的に理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 CKD患者層の拡大(高齢化とライフスタイル)

- 4.2.2 糖尿病と高血圧の有病率の上昇

- 4.2.3 透析インフラへの政府資金提供

- 4.2.4 技術の進歩 – ハイフラックス透析とウェアラブルHD

- 4.2.5 在宅透析償還の増加

- 4.2.6 人工腎臓と異種移植の研究開発の勢い

- 4.3 市場の阻害要因

- 4.3.1 CKDの診断の遅れ/不十分さ

- 4.3.2 ドナー腎臓の不足と移植の滞留

- 4.3.3 低中所得国における高額な治療費負担

- 4.3.4 透析クリニックの人員不足

- 4.4 ポーターの5つの力

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療別

- 5.1.1 腎臓移植

- 5.1.2 透析

- 5.1.2.1 血液透析

- 5.1.2.2 腹膜透析

- 5.1.3 保存的腎臓管理

- 5.2 診断別

- 5.2.1 血液検査 (eGFR、クレアチニン)

- 5.2.2 尿検査 (ACR、タンパク質)

- 5.2.3 画像診断 (超音波、CT/MRI)

- 5.2.4 その他の診断

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 透析センター

- 5.3.3 在宅医療施設

- 5.4 製品タイプ別

- 5.4.1 血液透析装置

- 5.4.2 透析消耗品 (ダイアライザー、AVセット)

- 5.4.3 腹膜透析液・セット

- 5.4.4 移植免疫抑制剤

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Fresenius SE & Co. KGaA

- 6.3.2 Baxter International Inc.

- 6.3.3 Nipro Corporation

- 6.3.4 B. Braun SE

- 6.3.5 Medtronic plc

- 6.3.6 Asahi Kasei Medical Co. Ltd.

- 6.3.7 Nikkiso Co. Ltd.

- 6.3.8 Becton, Dickinson & Company

- 6.3.9 STERIS plc (Cantel)

- 6.3.10 Toray Medical Co. Ltd.

- 6.3.11 Terumo BCT

- 6.3.12 DaVita Inc.

- 6.3.13 Diaverum AB

- 6.3.14 Satellite Healthcare

- 6.3.15 U.S. Renal Care

- 6.3.16 Rockwell Medical

- 6.3.17 AWAK Technologies

- 6.3.18 Outset Medical

- 6.3.19 Quanta Dialysis Technologies

- 6.3.20 Biocon Ltd. (免疫抑制剤)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

末期腎不全の包括的概要

定義

末期腎不全(ESRD: End-Stage Renal Disease)は、腎臓の機能が不可逆的に著しく低下し、体内の老廃物や余分な水分を適切に排出できなくなった状態を指します。これは慢性腎臓病(CKD: Chronic Kidney Disease)の最終段階であり、一般的に糸球体濾過量(GFR)が15 mL/min/1.73m²未満に低下した状態と定義されます。この段階に至ると、生命維持のためには腎代替療法、すなわち透析療法(血液透析または腹膜透析)か腎移植が必須となります。腎臓は水分量や電解質バランス、血圧調整、赤血球産生、骨の健康維持など重要な役割を担っており、その機能喪失は全身に様々な合併症(貧血、骨ミネラル代謝異常、心血管疾患など)を引き起こし、生命に危険が及びます。

種類(原因疾患)

末期腎不全自体は腎機能の最終的な状態を指すため、その「種類」というよりは、末期腎不全に至る「原因疾患」について言及するのが適切です。主な原因疾患は以下の通りです。

1. 糖尿病性腎症: 日本を含む多くの国で、末期腎不全の最も一般的な原因です。高血糖が長期間続くことで腎臓の血管が損傷し、機能が徐々に低下します。

2. 慢性糸球体腎炎: 腎臓の糸球体に炎症が起こる病気で、様々なタイプがあります。

3. 高血圧性腎硬化症: 長期間の高血圧が腎臓の血管に負担をかけ、腎臓組織が硬化することで機能が低下します。

4. 多発性嚢胞腎: 遺伝性の疾患で、腎臓に多数の嚢胞が形成され、正常な腎組織を圧迫して機能を障害します。

5. その他: 膠原病、薬剤性腎障害、尿路閉塞などが原因となることもあります。これらの疾患が進行し、腎機能が回復不能なレベルまで低下した結果が末期腎不全です。

用途(治療法と管理)

末期腎不全における「用途」という表現は適切ではありませんが、ここでは「治療法と管理」について説明します。治療は、失われた腎機能を代替し、患者さんの生命を維持し、生活の質(QOL)を向上させることを目的とした腎代替療法が中心となります。

1. 血液透析(HD): 血液を体外に取り出し、人工腎臓(ダイアライザー)を通して老廃物や余分な水分を除去し、浄化された血液を体内に戻す治療法です。通常、週に2~3回、1回あたり4時間程度、医療機関で行われます。

2. 腹膜透析(PD): 患者さん自身の腹膜を半透膜として利用し、腹腔内に透析液を注入・貯留することで、血液中の老廃物や水分を腹膜を介して透析液中に移行させ、その後透析液を排出する治療法です。自宅で実施可能であり、生活スタイルに合わせて手動(CAPD)または機械(APD)で行われます。

3. 腎移植(KT): 機能する腎臓を患者さんの体内に移植する治療法です。生体腎移植と献腎移植があります。腎移植は、腎代替療法の中で最も生理的な状態に近く、QOLの向上が期待できる根治的な治療法とされていますが、ドナー不足や免疫抑制剤の服用が必要などの課題もあります。

これらの腎代替療法に加え、貧血治療(エリスロポエチン製剤)、骨ミネラル代謝異常の管理(リン吸着剤、活性型ビタミンD製剤)、血圧管理、栄養管理など、様々な薬物療法や食事療法が併用され、全身状態の管理が行われます。

関連技術

末期腎不全の診断、治療、管理には多岐にわたる医療技術が関与しています。

1. 診断技術: 血液・尿検査(クレアチニン、eGFR、尿蛋白など)、画像診断(超音波、CT、MRI)、腎生検などが腎機能評価や確定診断に用いられます。

2. 治療技術:

* 透析装置: 血液透析装置は、血液ポンプ、ダイアライザー(人工腎臓)、透析液供給装置、監視装置などから構成され、高度な技術が凝縮されています。ダイアライザーの膜素材や構造も進化し、より効率的かつ安全な透析が可能になっています。

* 腹膜透析関連: 腹膜透析液の組成は多様化しており、自動腹膜透析装置(サイクラー)は、夜間睡眠中に透析を行うことで患者さんの日中の活動を支援します。

* 腎移植関連: 手術手技の進歩に加え、拒絶反応を抑制するための免疫抑制剤の開発は、腎移植の成功率と長期生着率を飛躍的に向上させました。臓器保存液や臓器保存技術も重要です。

* 薬物療法: エリスロポエチン製剤(ESA)による腎性貧血治療、リン吸着剤、活性型ビタミンD製剤、SGLT2阻害薬など、腎臓病の進行抑制や合併症管理のための薬剤が多数開発されています。

3. 情報技術: 電子カルテシステムは患者情報管理に不可欠です。遠隔医療やウェアラブルデバイスは、自宅透析患者のモニタリングや遠隔診療支援に活用され始めています。

市場背景

末期腎不全は、世界的に患者数が増加傾向にある重要な公衆衛生上の課題です。

1. 患者数の増加: 高齢化と、糖尿病、高血圧などの生活習慣病の増加が主な要因となり、末期腎不全患者数は年々増加しています。特に日本では、透析患者数が35万人を超え、増加の一途を辿っています。

2. 医療費への影響: 腎代替療法は非常に高額な医療であり、特に透析医療は、日本の国民医療費全体に占める割合が大きく、医療財政を圧迫する要因の一つです。透析患者一人あたりの年間医療費は数百万円に上ると言われています。

3. 製薬・医療機器市場: 透析関連機器(透析装置、ダイアライザー、透析液など)や、腎臓病治療薬(ESA、リン吸着剤、免疫抑制剤など)の市場は、患者数の増加に伴い拡大を続けています。国内外の多くの企業が参入し、技術開発競争が活発です。

4. 社会経済的影響: 末期腎不全は患者さんのQOLを著しく低下させ、労働能力の喪失、家族への介護負担など、社会経済的にも大きな影響を及ぼします。

将来展望

末期腎不全の治療と管理は、今後も多方面での進歩が期待されています。

1. 予防と早期介入の強化: 慢性腎臓病の早期発見と早期介入により、末期腎不全への進行を抑制することが最も重要です。生活習慣病の予防・管理、CKD診療ガイドラインの普及、地域連携の強化などが推進されます。SGLT2阻害薬など、腎保護作用を持つ新たな薬剤の開発も進んでいます。

2. 治療法の進化:

* 透析技術の改善: より効率的で患者負担の少ない透析方法(長時間透析、在宅透析の普及)や、透析膜のさらなる高性能化、透析関連合併症の抑制技術の開発が進むでしょう。

* 腎移植の普及: ドナー不足の解消に向けた啓発活動、臓器提供体制の整備、拒絶反応抑制のさらなる進歩、異種移植の研究などが期待されます。

* 人工臓器の開発: ウェアラブル人工腎臓や、体内に埋め込み可能な小型人工腎臓の開発が進められています。これらが実用化されれば、患者さんのQOLは劇的に向上する可能性があります。

* 再生医療: iPS細胞などの幹細胞技術を用いた腎臓組織の再生や、機能的な腎臓の創出を目指す研究が活発に行われています。これは末期腎不全に対する根本的な治療法となる可能性を秘めています。

3. 個別化医療の推進: 患者さん一人ひとりの病態や生活背景に合わせた最適な治療選択が、ゲノム情報やバイオマーカーの活用によりさらに進展するでしょう。

4. デジタル技術の活用: AIを用いた診断支援、治療計画の最適化、遠隔モニタリング、患者教育などが、医療の質と効率を向上させると期待されています。

5. QOLの向上と社会復帰支援: 身体的・精神的ケアの充実、社会復帰支援プログラムの強化により、患者さんがより豊かな生活を送れるようなサポート体制の構築が重要視されます。