子宮内膜焼灼術機器市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

子宮内膜アブレーションデバイス市場レポートは、デバイス技術(熱アブレーション、非熱アブレーション)、デバイスタイプ(子宮鏡デバイス、高周波子宮内膜アブレーションデバイスなど)、アクセスアプローチ(子宮鏡システムなど)、エンドユーザー(外来手術センター、病院など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

子宮内膜アブレーションデバイス市場の概要

市場規模、成長要因、業界トレンド(2030年予測)

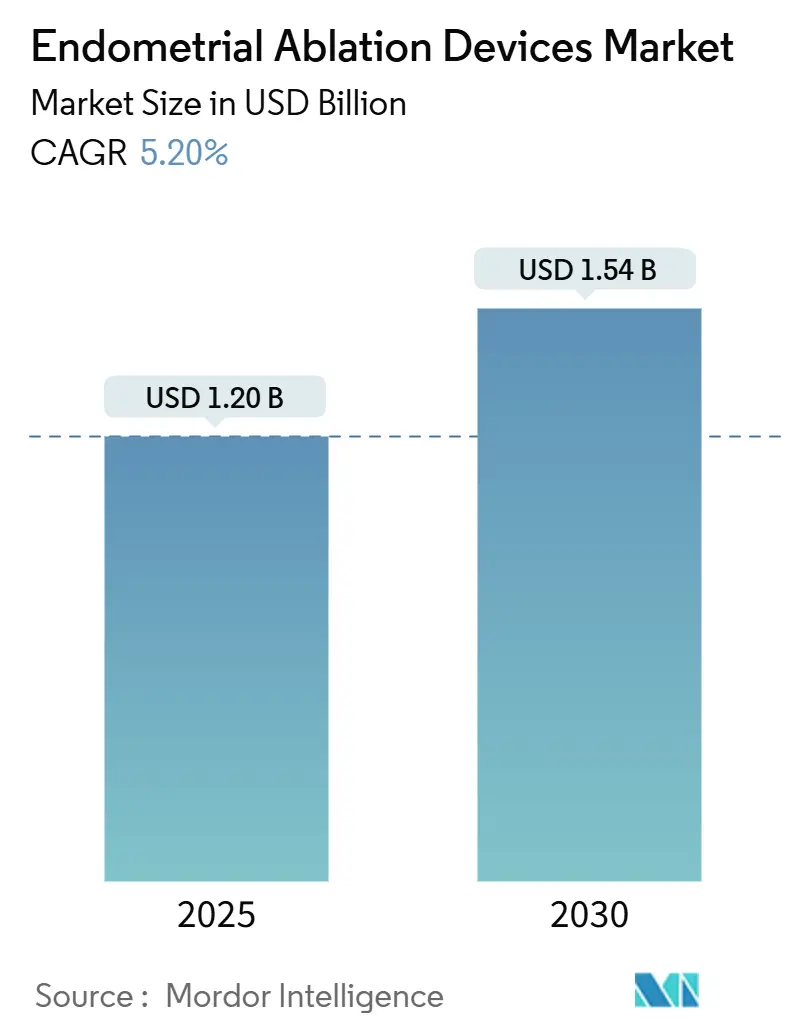

子宮内膜アブレーションデバイス市場は、2025年には12.0億米ドルに達し、2030年までに15.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.20%です。この成長は、異常子宮出血(AUB)に対する子宮摘出術に代わる低侵襲治療ソリューションへの需要増加によって推進されています。熱アブレーションシステムが依然として主流ですが、非熱技術は精密性の利点から急速に拡大しています。規制ガイドラインの強化、外来診療に対する償還範囲の拡大、使い捨てプラットフォームへの投資が短期的な成長を形成しています。競争の焦点は、AIガイド、使い捨て子宮鏡器具、および総処置コストを削減する外来診療に適した設計にシフトしています。

主要な市場データ(2025年 – 2030年)

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 12.0億米ドル

* 2030年の市場規模: 15.4億米ドル

* 成長率(2025年 – 2030年): 5.20% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* デバイス技術別: 熱プラットフォームが2024年に55.55%の収益シェアを占め、非熱オプションは2030年までに9.25%のCAGRで成長すると予測されています。

* デバイスタイプ別: 高周波(RF)システムが2024年に市場シェアの44.53%を占めました。バルーンアブレーターは2030年までに8.15%のCAGRで拡大すると予測されています。

* アクセスアプローチ別: 子宮鏡システムが2024年の収益の49.62%を占めましたが、画像ガイド下子宮外処置は11.52%のCAGRで最も速く成長しています。

* エンドユーザー別: 病院が2024年に44.72%の収益を占めましたが、外来手術センター(ASC)は2030年までに10.22%のCAGRで成長しています。

* 地域別: 北米が2024年の売上高の41.82%を占めて支配的でしたが、アジア太平洋地域は2030年までに8.22%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因

1. 不正子宮出血(AUB)の有病率の増加: 生殖年齢の女性の14~25%がAUBに罹患しており、40~50歳代で増加します。重い月経出血が心血管疾患の独立したリスク因子であることが最近判明し、早期の治療介入が促されています。これにより、アブレーションへの需要が拡大し、市場が成長しています。(CAGRへの影響: +1.2%、地理的関連性: グローバル、特に北米・欧州、影響期間: 長期)

2. 低侵襲婦人科手術への需要の高まり: インドシアニングリーン蛍光などの高度な画像診断は合併症率を低下させ、新しい操作方法は手術時間を25%短縮します。外来でのアブレーションは患者あたりのコストを1,498米ドル削減し、支払者と医療提供者の双方にとって魅力的です。(CAGRへの影響: +0.8%、地理的関連性: グローバル、特にAPAC新興市場で加速、影響期間: 中期)

3. 外来手術センター(ASC)への急速な移行: 患者満足度は高く、NovaSure治療後5年で96%が持続的な出血減少を報告しています。支払者は施設費用を削減するASCでの処置を好み、デバイスメーカーは小規模な施設向けに最適化されたシステムで対応しています。(CAGRへの影響: +1.5%、地理的関連性: 北米・EUが中心、APACに拡大中、影響期間: 短期)

4. オフィスベースのアブレーションに対する償還範囲の拡大: (CAGRへの影響: +0.9%、地理的関連性: 北米が主要、一部のEU市場、影響期間: 中期)

5. AIガイド画像診断による処置精度の向上: ディープラーニングアルゴリズムは、超音波スキャンで子宮病理を99%の精度で検出し、処置中のガイダンスを提供することで、結果を標準化し、新規術者のトレーニング障壁を低くします。AIの統合は、市場におけるプレミアム製品を差別化します。(CAGRへの影響: +1.1%、地理的関連性: 北米・EUで早期採用、APACが追随、影響期間: 長期)

6. 感染リスクを低減する使い捨て子宮鏡システムの登場: (CAGRへの影響: +0.7%、地理的関連性: グローバル、当初はプレミアム市場に焦点、影響期間: 中期)

抑制要因

1. 不利または多様な規制経路: 規制の相違は承認期間を延長し、コンプライアンスコストを膨らませます。FDAの熱効果に関するドラフトガイダンスは市販前データ負担を増やし、インドの進化する枠組みは外国企業にとって不確実性をもたらします。(CAGRへの影響: -0.6%、地理的関連性: グローバル、地域によって強度が異なる、影響期間: 長期)

2. 高度なRFおよびHIFUプラットフォームの高い設備投資費用: クラスIIIシステムの初期投資は500万米ドルを超える可能性があり、コストに敏感な地域の予算を圧迫し、処置量が増加して単位あたりの費用が下がるまで導入を遅らせます。(CAGRへの影響: -0.4%、地理的関連性: 新興市場が主要、一部の先進市場、影響期間: 中期)

3. 新興市場における訓練された子宮鏡専門医の不足: (CAGRへの影響: -0.3%、地理的関連性: APAC、MEA、ラテンアメリカに焦点、影響期間: 長期)

4. 妊孕性温存に関する懸念による処置導入の遅れ: (CAGRへの影響: -0.2%、地理的関連性: グローバル、文化的差異あり、影響期間: 中期)

セグメント分析

* デバイス技術別: 熱アブレーションの優位性と非熱アブレーションの台頭

熱プラットフォームは2024年に55.55%の収益を上げ、臨床的な主力としての地位を確立しています。一方、非熱モダリティは9.25%のCAGRで成長すると予測されており、クリオアブレーションは欧州での採用拡大によりシェアを伸ばしています。競争は、熱アブレーションの限界が生じる特殊な用途にシフトしており、非熱ソリューションの臨床的フットプリントを拡大しています。

* デバイスタイプ別: RFシステムがリードし、バルーン技術が急増

高周波(RF)システムは2024年に44.53%の収益を占め、その幅広い有用性により処置量の中心にあります。しかし、バルーンアブレーターは、簡素化された使い捨てモデルが感染リスクと学習曲線を低減するため、2030年までに8.15%のCAGRで成長する見込みです。バルーン技術の市場規模は、デバイスタイプの中で最も速いペースで拡大すると予測されており、外来診療に適したツールへの業界全体の転換を強調しています。

* アクセスアプローチ別: 子宮鏡の優位性に画像ガイドイノベーションが挑戦

子宮鏡システムは2024年の売上高の49.62%を占め、視覚化のゴールドスタンダードであり続けています。しかし、クラスIII製品として規制されているMRIガイド下および超音波ガイド下子宮外アブレーションは、11.52%のCAGRで勢いを増しています。画像ガイド製品は、非侵襲的治療と詳細なターゲティングを約束し、子宮頸部への侵入を好まない患者にアピールしています。

* エンドユーザー別: 病院の優位性が外来診療へとシフト

病院は複雑な症例に対する包括的なサポートサービスにより、2024年の需要の44.72%を維持しました。一方、ASCは10.22%のCAGRで成長しており、低い施設費用と迅速な回復を組み合わせることで成長を捉えています。オフィスアブレーションは病院と同等の安全性を提供しつつ、1症例あたり約1,500米ドルを節約することが示されています。

地域分析

* 北米: 2024年の収益の41.82%を占め、包括的な償還、密な専門医ネットワーク、患者の意識によって支えられています。AIガイドと使い捨てスコープの普及により、この地域の子宮内膜アブレーションデバイス市場規模は中程度の単一桁成長率で進むでしょう。

* 欧州: イノベーションの中心であり、エビデンスに基づいた導入を重視しています。英国、フランス、ドイツにおけるASCへの移行が成長を加速させるはずです。

* アジア太平洋: 8.22%のCAGRで成長しており、保険適用範囲の拡大、都市部の中間層の増加、女性の健康に対する政府のインセンティブから恩恵を受けています。インドでの現地製造パートナーシップや輸出志向の中国企業がデバイスの入手可能性を広げています。

* 南米、中東、アフリカの新興市場: 初期段階の需要を示しており、三次病院や専門センターへの投資が徐々に処置能力を解放していますが、経済の変動が短期的な量を抑制しています。

競争環境

子宮内膜アブレーションデバイス市場は中程度の断片化を示しています。HologicのNovaSureプラットフォームは300万人以上の患者を治療し、Boston Scientificはフランス全土でクリオアブレーションセンターを拡大しています。戦略的なテーマには、治療を標準化するAIオーバーレイ、再処理コストを削減する使い捨て子宮鏡、Johnson & JohnsonのIDE承認済みOTTAVAシステムに代表されるプラットフォームロボティクスが含まれます。Meditrinaのような小規模なイノベーターは、オフィスワークフローに合わせたバイポーラRFシステムを商業化するために資金を調達しており、外来診療トレンドに対する投資家の信頼を示しています。中国からのバリュー志向の新規参入企業は、コストパフォーマンスのバランスで競争する計画であり、予測期間中に中所得市場での価格を圧縮する可能性があります。

子宮内膜アブレーションデバイス業界の主要企業

* オリンパス株式会社 (Olympus Corporation)

* ボストン・サイエンティフィック・コーポレーション (Boston Scientific Corporation)

* クーパーサージカル株式会社 (CooperSurgical, Inc.)

* メドトロニック plc (Medtronic plc)

* ジョンソン・エンド・ジョンソン(エシコン) (Johnson & Johnson (Ethicon))

最近の業界動向

* 2025年1月: Hologicが一部のEU市場でNovaSure向けAI対応腔内評価モジュールを発売しました。

* 2024年5月: Meditrinaは、7,700万米ドルのシリーズC資金調達ラウンドに続き、第2世代バイポーラRF子宮鏡システムとAveta GloデバイスのFDA 510(k)承認を取得しました。

* 2024年3月: Boston Scientificは、フランスにおけるクリオアブレーション治療ネットワークを40センターに拡大しました。

子宮内膜アブレーションデバイス市場に関する本レポートは、市場の定義、範囲、動向、成長予測、競争環境、および将来の展望について詳細に分析しています。

1. 市場の定義と範囲

本調査における子宮内膜アブレーションデバイス市場は、異常子宮出血(AUB)の女性の子宮内膜を除去または破壊するために特別に承認された、使い捨てまたは再利用可能なシステム、コンソール、カテーテルを対象としています。対象製品には、高周波、熱バルーン、水熱、凍結、マイクロ波プラットフォームが含まれ、診療所、外来手術センター(ASC)、病院での使用を想定しています。広範な婦人科手術向けに販売されているが、子宮内膜アブレーション用として表示されていないエネルギー発生装置や電気外科用ツールは、本調査の範囲外とされています。

2. 市場の動向

2.1 市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 異常子宮出血(AUB)の有病率の上昇。

* 低侵襲婦人科手術への需要の増加。

* 外来手術センター(ASC)への処置の急速な移行。

* 診療所ベースのアブレーションに対する償還範囲の拡大。

* AIガイド画像による処置精度の向上。

* 使い捨て子宮鏡システムの登場による感染リスクの低減。

2.2 市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 不利または不均一な規制経路。

* 高度な高周波(RF)および高強度焦点式超音波(HIFU)プラットフォームの高額な初期費用。

* 新興市場における熟練した子宮鏡専門医の不足。

* 妊孕性温存への懸念による処置導入の遅れ。

3. 市場のセグメンテーション

市場は、以下の主要なカテゴリに基づいて詳細にセグメント化され、分析されています。

* デバイス技術別: 熱アブレーション、非熱アブレーション。

* デバイスタイプ別: 子宮鏡デバイス、熱バルーンアブレーター、高周波子宮内膜アブレーションデバイス、水熱アブレーター、電気アブレーター、凍結アブレーションシステム、マイクロ波アブレーションプローブ。

* アクセスアプローチ別: 子宮鏡システム、経頸管非子宮鏡(RF、バルーン)、画像ガイド子宮外(MRI/USガイドHIFU)。

* エンドユーザー別: 病院、外来手術センター、専門クリニック、診療所ベースの婦人科診療。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国およびその他の地域。

4. 主要な調査結果と市場予測

本レポートでは、以下の重要な質問に対する回答が提供されています。

* 現在の市場成長の推進要因: 異常子宮出血の有病率上昇、診療所ベースの処置に対する償還範囲の拡大、AIガイド画像による精度向上が主要な成長触媒となっています。

* 最も急速に成長するデバイス技術: 凍結アブレーションやレーザープラットフォームなどの非熱システムは、年平均成長率(CAGR)9.25%で熱モダリティを上回り、2030年までに最も急速に成長すると予測されています。

* 外来手術センター(ASC)の重要性: ASCは、1症例あたり約1,500米ドルのコスト削減、回復時間の短縮、高い患者満足度を提供するため、将来の市場拡大において極めて重要です。ASCはCAGR 10.22%で最も急速に成長するエンドユーザーセグメントです。

* 規制が製品発売時期に与える影響: 世界的に異なる規制やFDAの新たな熱効果に関するガイダンスにより、データ要件が増加し、承認期間が延長され、特に新規プラットフォームのコンプライアンスコストが増大しています。

* 2030年までに最も多くの追加収益に貢献する地域: アジア太平洋地域は、ヘルスケアアクセスと可処分所得の増加により、CAGR 8.22%で成長し、最も多くの追加収益に貢献すると予測されています。

5. 調査方法論

本調査は、実践的な婦人科医、ASC調達責任者、地域代理店へのインタビューを含む一次調査と、世界保健機関(WHO)、疾病対策センター(CDC)などの主要な保健機関、全国産婦人科協会が公表する処置統計、企業財務データ、デバイス承認、償還料金表などの二次調査を組み合わせて実施されました。市場規模の推定と予測は、有病率に基づくトップダウンアプローチとサプライヤー出荷データに基づくボトムアップアプローチを併用し、異常子宮出血の発生率、子宮鏡機器の普及率、平均販売価格、償還率、婦人科医の採用率などの主要変数を考慮しています。データは、外部の処置数との差異チェック、シニアアナリストによるレビュー、および年次更新を通じて検証され、信頼性の高いベースラインを提供しています。

6. 競争環境

競争環境の分析では、市場集中度、市場シェア分析、およびHologic, Inc.、Boston Scientific Corporation、Medtronic plc、CooperSurgical, Inc.、Johnson & Johnson (Ethicon)、Olympus Corporation、Minerva Surgical, Inc.などの主要企業の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

7. 市場の機会と将来の展望

本レポートでは、市場における未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の成長機会と展望についても言及されています。

以上が、子宮内膜アブレーションデバイス市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 異常子宮出血(AUB)の有病率の増加

- 4.2.2 低侵襲婦人科手術の需要の増加

- 4.2.3 外来患者の外科手術センターへの急速な移行

- 4.2.4 オフィスベースのアブレーションに対する償還範囲の拡大

- 4.2.5 AIガイド画像による処置精度の向上

- 4.2.6 使い捨て子宮鏡システムの登場による感染リスクの低減

-

4.3 市場抑制要因

- 4.3.1 不利または不均一な規制経路

- 4.3.2 高度なRFおよびHIFUプラットフォームの高い設備投資コスト

- 4.3.3 新興市場における訓練された子宮鏡医の不足

- 4.3.4 妊孕性温存への懸念による処置導入の遅れ

- 4.4 技術的展望

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 デバイス技術別

- 5.1.1 熱アブレーション

- 5.1.2 非熱アブレーション

-

5.2 デバイスタイプ別

- 5.2.1 子宮鏡デバイス

- 5.2.2 熱バルーンアブレーター

- 5.2.3 高周波子宮内膜アブレーションデバイス

- 5.2.4 水熱アブレーター

- 5.2.5 電気アブレーター

- 5.2.6 凍結アブレーションシステム

- 5.2.7 マイクロ波アブレーションプローブ

-

5.3 アクセスアプローチ別

- 5.3.1 子宮鏡システム

- 5.3.2 経頸管非子宮鏡下(RF、バルーン)

- 5.3.3 画像ガイド下子宮外(MRI/USガイド下HIFU)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 オフィスベースの婦人科診療

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ホロジック社

- 6.3.2 ボストン・サイエンティフィック社

- 6.3.3 メドトロニック社

- 6.3.4 クーパーサージカル社

- 6.3.5 ジョンソン・エンド・ジョンソン(エチコン)

- 6.3.6 オリンパス株式会社

- 6.3.7 ミネルバ・サージカル社

- 6.3.8 アンジオダイナミクス社

- 6.3.9 リチャード・ウルフ社

- 6.3.10 AEGEAメディカル社

- 6.3.11 ベルダナ・メディカルSA

- 6.3.12 LiNAメディカルApS

- 6.3.13 ストライカー社

- 6.3.14 ベスメッド・ヘルス・ビジネス社

- 6.3.15 イドマン・テオランタ

- 6.3.16 深セン恵康医療

- 6.3.17 ワラック・サージカル・デバイス

- 6.3.18 カール・ストルツSE & Co. KG

- 6.3.19 ジオマックス・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

子宮内膜焼灼術機器とは、過多月経や異常子宮出血に悩む女性に対し、子宮内膜を熱やその他のエネルギーを用いて破壊・除去することで、出血量を軽減または停止させることを目的とした医療機器の総称でございます。この治療法は、子宮摘出術と比較して身体への負担が少なく、低侵襲な選択肢として広く利用されております。子宮内膜は月経周期に伴い増殖・剥離を繰り返す組織であり、これを焼灼することで、月経血の産生を抑制し、患者様の生活の質の向上に寄与いたします。特に、薬物療法では効果が得られない、あるいは副作用により継続が困難な場合、または子宮摘出術を望まない患者様にとって、重要な治療オプションとなっております。

子宮内膜焼灼術機器は、その技術的なアプローチにより大きく二つの世代に分類されます。第一世代の機器は、子宮鏡を用いて術者が直接子宮内を観察しながら、レーザーや電気メス、ローラーボールなどの器具で子宮内膜を焼灼する方式でございました。この方法は、術者の高い技術と経験を要し、手術時間も比較的長くかかる傾向がありました。一方、第二世代の機器は、より簡便で標準化された手技を可能にする「グローバルアブレーション」と呼ばれる技術を特徴としております。これには、熱水循環法、マイクロ波焼灼術、ラジオ波焼灼術、凍結焼灼術、高周波電気焼灼術などが含まれます。熱水循環法では、バルーンを子宮腔内に挿入し、その中に熱水を循環させることで内膜を焼灼いたします。マイクロ波焼灼術やラジオ波焼灼術は、それぞれマイクロ波やラジオ波のエネルギーを利用して内膜組織を加熱・凝固させるものです。凍結焼灼術は、極低温のプローブで内膜を凍結壊死させる方法であり、高周波電気焼灼術は、バイポーラ電極を用いて電気エネルギーで組織を焼灼いたします。これらの第二世代の機器は、子宮鏡を必要とせず、短時間で実施可能であり、局所麻酔下での治療も選択できるため、患者様への負担がさらに軽減されるという利点がございます。

子宮内膜焼灼術機器の主な用途は、過多月経の治療でございます。過多月経とは、月経量が異常に多く、日常生活に支障をきたす状態を指し、貧血や倦怠感、精神的ストレスの原因となることが少なくありません。この治療は、子宮筋腫や子宮腺筋症、子宮内膜ポリープなどの器質的疾患が原因ではない、または軽度である場合の異常子宮出血にも適用されます。また、薬物療法やホルモン療法が効果を示さない、あるいは患者様がそれらの治療を希望しない場合に検討されます。さらに、子宮摘出術は最終的な治療選択肢でございますが、手術のリスクが高い、あるいは子宮温存を強く希望する患者様にとって、子宮内膜焼灼術は有効な代替手段となり得ます。ただし、この治療は妊娠を希望しない女性に限定され、術後の妊娠は推奨されません。術前には、子宮内膜の悪性疾患を除外するための詳細な検査が必須でございます。

子宮内膜焼灼術機器の適用を検討する際には、様々な関連技術が用いられます。まず、診断段階では、経腟超音波検査により子宮の形態や子宮内膜の厚さ、子宮筋腫やポリープの有無を確認いたします。子宮鏡検査は、子宮腔内を直接観察し、病変の正確な評価や悪性疾患の除外に不可欠でございます。また、子宮内膜生検は、子宮内膜の組織学的評価を行い、悪性腫瘍の可能性を排除するために重要です。治療の選択肢としては、子宮内膜焼灼術以外にも、ホルモン剤や非ステロイド性抗炎症薬(NSAIDs)、トラネキサム酸などの薬物療法、子宮内避妊システム(LNG-IUS)の挿入がございます。子宮筋腫が主な原因である場合には、子宮動脈塞栓術(UAE)や高密度焦点式超音波治療(HIFU)、筋腫核出術などが検討され、最終的には子宮摘出術が選択されることもございます。麻酔技術も重要な関連技術であり、局所麻酔、静脈内鎮静法、全身麻酔の中から、患者様の状態や術式に応じて最適な方法が選択されます。

子宮内膜焼灼術機器の市場は、世界的に拡大傾向にございます。過多月経は多くの女性が経験する一般的な症状であり、その有病率の高さが市場成長の背景にございます。また、患者様のQOL(生活の質)向上への意識の高まりや、低侵襲治療への需要増加も市場を牽引しております。子宮摘出術と比較して、子宮内膜焼灼術は入院期間が短く、回復も早いため、医療費の削減にも寄与すると考えられております。主要な医療機器メーカーがこの分野に参入し、技術革新を続けており、より安全で効果的なデバイスの開発競争が活発でございます。特に、第二世代のグローバルアブレーション機器は、その簡便性から、より多くの医療機関での導入が進んでおります。高齢化社会の進展に伴い、子宮摘出術のリスクが高い高齢女性に対する低侵襲な治療選択肢としての重要性も増しており、今後も安定した市場成長が見込まれております。

子宮内膜焼灼術機器の将来展望は、さらなる安全性と有効性の向上、そして個別化医療への対応が鍵となると考えられます。今後は、子宮の形状や内膜の厚さ、血管分布など、患者様個々の特性に合わせた最適な治療計画を立案し、それを実現するデバイスの開発が進むでしょう。例えば、AI技術を活用した画像診断により、より精密な焼灼範囲の特定や、術中のリアルタイムモニタリングによる合併症リスクの低減が期待されます。また、ロボット支援手術の導入により、術者の手技に依存しない、より均一で再現性の高い治療が可能になるかもしれません。術後の回復期間のさらなる短縮や、疼痛の軽減、そして長期的な効果の持続性も重要な研究開発テーマでございます。コストパフォーマンスの改善も引き続き求められ、より多くの患者様がこの恩恵を受けられるよう、医療経済的な側面からのアプローチも重要となるでしょう。将来的には、適応症のさらなる拡大や、より簡便な外来での実施が可能なデバイスの開発も期待されており、女性の健康とQOL向上に大きく貢献していくことが予想されます。