子宮内膜症治療市場:規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

子宮内膜症治療市場レポートは、薬物クラス(NSAIDs、ゴナドトロピン放出ホルモンなど)、子宮内膜症の種類(表在性腹膜など)、治療の種類(疼痛管理薬など)、投与経路(経口など)、流通チャネル(病院薬局など)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

子宮内膜症治療市場は、2031年までの成長が予測されており、その規模、成長率、シェア、トレンドに関する詳細な分析が提供されています。本レポートは、薬剤クラス、子宮内膜症のタイプ、治療タイプ、投与経路、流通チャネル、および地域別に市場をセグメント化し、米ドル建てで市場予測を提供しています。

市場概要と予測

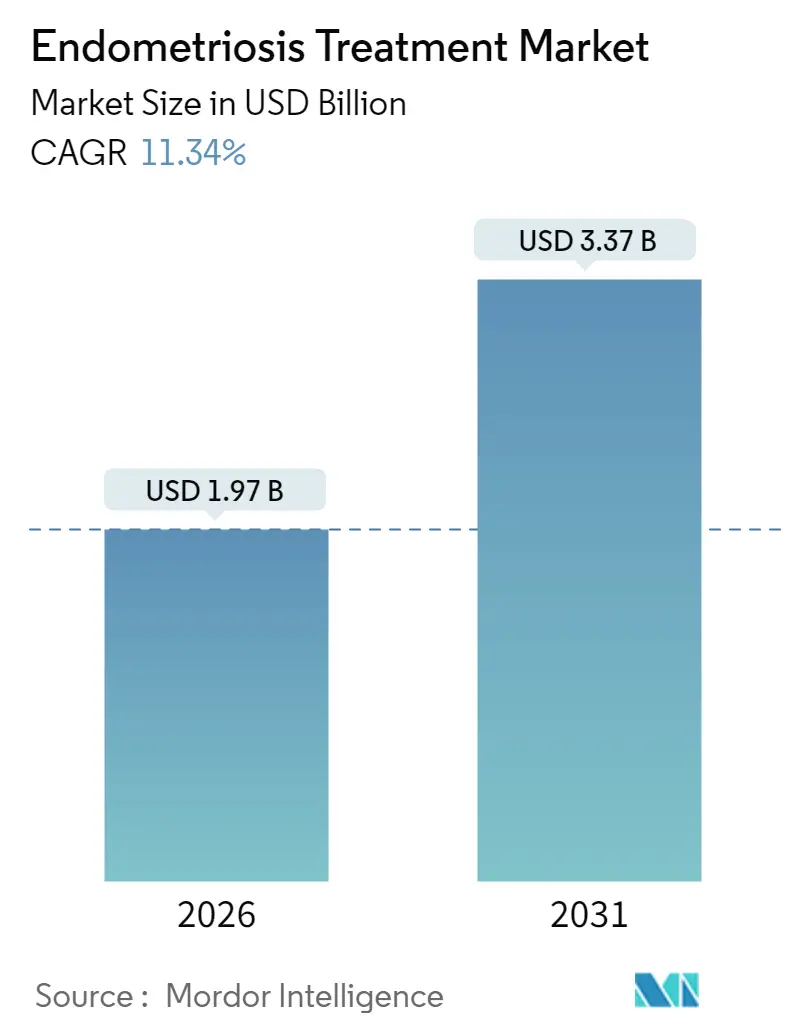

子宮内膜症治療市場は、2025年の17.7億米ドルから2026年には19.7億米ドルに成長し、2031年までには33.7億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は11.34%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

市場の推進要因

子宮内膜症治療市場の成長を牽引する主な要因は以下の通りです。

* 有病率の上昇と公衆衛生キャンペーン: 世界中で1億9千万人以上の女性が子宮内膜症を患っており、特にアジア系人口では有病率が15%近くに達し、欧米の5~10%を大きく上回っています。晩婚化や都市部のライフスタイルの変化が、新興市場におけるリスク人口を増加させています。子宮内膜症による生産性損失と医療費の増加は、世界経済に2,000億米ドルの負担をもたらしており、製薬企業は女性の健康に特化した部門を設立する動きを見せています。フタル酸エステル曝露と症状悪化の関連性に関する環境研究も、新たな治療アプローチを促進しています。

* 診断の早期化と意識向上: 公的部門による啓発活動が、これまでの平均7年間の診断遅延を短縮しています。オーストラリアの国家行動計画は8,719万豪ドルの支援を受け、専門医の診療所や患者教育プログラムを拡大しています。世界保健機関(WHO)が2024年に子宮内膜症を優先疾患に指定したことは、欧州や北米における政策調和と保険コード改訂を促進しました。Lyvアプリのようなデジタル症状トラッカーは、高リスクプロファイルを特定し、専門医への受診を促しています。医学部のカリキュラムに子宮内膜症モジュールが初めて導入される動きもあり、誤診や治療不足の減少に寄与すると期待されています。これらの取り組みは、治療を受ける患者数を増やし、処方量を刺激しています。

* GnRH拮抗薬の登場: 経口GnRH拮抗薬は、その高い有効性と簡便な投与方法により、治療の標準を再定義しました。主要な臨床試験では、レリゴリクス併用療法を受けた女性の75%が臨床的に意味のある疼痛緩和を達成し、プラセボ群の27~30%を大きく上回りました。初期のアゴニストと比較して骨密度への安全性が高く、治療期間を最長24ヶ月まで延長できるため、慢性疾患の経過に合わせた治療が可能になりました。米国、日本、オーストラリアでの規制当局の承認は、医師による採用を加速させ、リンザゴリクスなどのパイプライン候補はさらなる忍容性の向上を示唆しています。これにより、GnRH拮抗薬は急速に処方リストに加わり、償還活動が拡大し、イノベーターの収益成長を後押ししています。

* FemTechリモートモニタリングプラットフォームの台頭: リモートケアソリューションは、専門医不足を緩和し、エビデンスに基づいた管理を患者の自宅にもたらしています。CANKADOプラットフォームは、電子健康評価で80%以上の受容率を記録し、紙ベースの代替手段を使いやすさで上回っています。Visana Healthなどの遠隔診療プロバイダーは、疼痛追跡、食事指導、バーチャル婦人科診察を組み合わせ、地方の利用者へのアクセスを拡大しています。ウェアラブルセンサーは、実世界のエビデンスを製薬会社の市販後調査に提供し、付随的な収益チャネルを開拓しています。予測分析モジュールは疼痛の悪化を予測し、患者が投薬タイミングを調整し、生活の質を向上させるのに役立っています。これらの患者レベルのデータセットは、ソフトウェア企業と製薬会社との提携を促進し、統合されたケアエコシステムを通じて競争優位性を確保しようとしています。

* 非ホルモン療法R&Dへのベンチャー資金流入と政府の行動計画: 非ホルモン療法のパイプラインへのベンチャーキャピタルの流入や、政府が資金提供する行動計画も、患者のリーチを拡大し、競争戦略を再構築しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高額な生涯治療費と手術費用: 患者の平均支出は、診断前の4,318米ドルから診断後6ヶ月以内に17,230米ドルへと300%増加し、家計と医療費支払システムに大きな負担をかけています。月額1,000米ドルを超える治療法の保険適用ギャップは不平等を深刻化させていますが、価値ベースの契約やメーカーの支援基金が自己負担額の一部を相殺しています。5年以内に40%近くに達する手術再発率は、再手術費用を増加させ、救急外来の受診頻度も対照群より60%高くなっています。これらの要因は、臨床的利益が実証されているにもかかわらず、積極的な治療を妨げ、高額な治療法の短期的な普及を制限する可能性があります。

* 専門医不足と待ち時間の長期化: 専門的な切除手術を行う医師の不足は、多くの地域で1年以上の待ち時間につながり、病状の進行や心理社会的ストレスを悪化させています。米国子宮内膜症財団が推進する遠隔医療相談は有望ですが、地方コミュニティではまだ不十分なブロードバンドインフラに依存しています。マイノリティグループは、白人やアジア系患者のほぼ2倍の待ち時間と合併症率に直面しています。ロボット支援技術ロボット支援技術は、複雑な手術の精度と安全性を向上させ、患者の回復を早めることが期待されていますが、その普及には専門的なトレーニングと高額な設備投資が必要です。これにより、特に地方やリソースの限られた医療機関では、最新の治療法へのアクセスがさらに困難になる可能性があります。

* 診断の遅れと誤診: 子宮内膜症の診断には平均7〜10年かかるとされており、これは症状の多様性と非特異性、そして医療従事者の認識不足に起因しています。この遅れは、病状の進行を許し、より侵襲的な治療が必要となる原因となります。AIを活用した診断支援ツールや、より簡便なバイオマーカーの開発が期待されていますが、これらはまだ研究段階にあります。特に、マイノリティグループや低所得層の女性は、医療へのアクセスが限られているため、診断の遅れがさらに深刻化する傾向があります。

* 研究資金の不足と治療法の停滞: 子宮内膜症は、その罹患率の高さにもかかわらず、他の慢性疾患と比較して研究資金が著しく不足しています。これにより、病態生理の解明や、より効果的で副作用の少ない治療法の開発が停滞しています。現在の治療法は、症状の管理に重点が置かれており、根本的な治癒には至っていません。製薬会社や政府機関からの投資を増やすことで、画期的な治療法の開発を加速させることが不可欠です。

これらの課題は複合的に作用し、子宮内膜症患者の生活の質を著しく低下させ、社会経済的負担を増大させています。包括的なアプローチとして、医療従事者の教育強化、研究資金の増額、医療アクセスの改善、そして患者支援プログラムの拡充が求められます。

子宮内膜症治療市場に関する本レポートは、子宮内膜に類似した組織が卵巣や卵管などに発生し、痛みや不妊を引き起こす子宮内膜症に焦点を当てています。この疾患は思春期の女性を含むあらゆる年齢層に影響を及ぼします。市場は、子宮内膜症の種類、治療法、エンドユーザー、地域別に細分化され、各セグメントの市場規模が米ドル建てで提供されています。子宮内膜症治療市場は、2026年には19.7億米ドルに達し、2031年までに33.7億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は11.34%と見込まれています。

市場成長の主な推進要因としては、生殖年齢の女性における子宮内膜症の有病率の上昇、診断の早期化と意識向上への取り組み、GnRH拮抗薬クラスの新薬投入、FemTechリモートモニタリングプラットフォームの普及、非ホルモン療法R&Dパイプラインへのベンチャー投資、政府による子宮内膜症対策計画などが挙げられます。

一方で、市場の抑制要因としては、生涯にわたる治療費や手術費の高額な負担(診断前4,318米ドルから診断後6ヶ月で17,230米ドルに上昇、十分な保険がない場合の月額治療費は1,000米ドルを超えることもあります)、長期的なホルモン使用による骨密度低下などの副作用、処方薬へのアクセスにおける人種的・社会経済的格差、専門外科医の不足による12ヶ月以上の待機期間などが挙げられます。

主要なトレンドとして、2025年の収益の51.62%を占めるGnRHベースの治療法が市場を牽引しており、特にレルゴリクス配合剤などの経口拮抗薬の急速な普及が貢献しています。また、FemTechプラットフォームは、遠隔での症状追跡、遠隔診療、e-ファーマシーの統合を提供し、地方の患者のアクセスを向上させるとともに、医薬品開発に役立つ実世界データ(RWD)を生成しています。非ホルモン療法も注目されており、HMI-115(プロラクチン受容体拮抗薬)やジクロロ酢酸などの候補薬が臨床段階にあり、全身的なホルモン抑制なしに疾患をコントロールすることを目指しています。地域別では、アジア太平洋地域が2031年まで13.05%のCAGRで最も速い成長機会を提供すると予測されており、これは有病率の高さ、診断能力の向上、医療インフラの拡大に起因しています。

市場はさらに、薬物クラス別(NSAIDs、経口避妊薬、GnRH、その他)、子宮内膜症の種類別(表在性腹膜子宮内膜症、卵巣子宮内膜症、深部浸潤性子宮内膜症、その他)、治療タイプ別(疼痛管理薬、ホルモン療法)、投与経路別(経口、注射、その他)、流通チャネル別(病院薬局、小売薬局・ドラッグストア、オンライン薬局)、および地理別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国)に詳細に分析されています。

競争環境では、AbbVie Inc.、Bayer AG、Pfizer Inc.、Myovant Sciences / Sumitomo Pharma、Organon & Co.、Eli Lilly & Co.、Takeda Pharmaceuticalなど、多数の主要製薬企業が市場に参入しており、市場集中度や市場シェア分析、各社のプロファイルが報告書に含まれています。本レポートは、子宮内膜症治療市場における未充足ニーズや将来の機会についても評価しており、継続的なイノベーションと地域的な拡大が市場の成長をさらに促進すると予測しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生殖年齢の女性における有病率の上昇

- 4.2.2 意識向上と早期診断イニシアチブの拡大

- 4.2.3 GnRH拮抗薬クラスの発売

- 4.2.4 FemTech遠隔モニタリングプラットフォームの急増

- 4.2.5 非ホルモンR&Dパイプラインへのベンチャー資金提供

- 4.2.6 政府の子宮内膜症対策計画

- 4.3 市場の阻害要因

- 4.3.1 生涯にわたる治療費と手術費の高額な負担

- 4.3.2 長期ホルモン使用による副作用/骨密度低下

- 4.3.3 処方アクセスにおける人種的および社会経済的格差

- 4.3.4 専門外科医の不足により、待ち時間が12ヶ月以上に

- 4.4 規制環境

- 4.5 パイプライン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 薬剤クラス別

- 5.1.1 NSAIDs

- 5.1.2 経口避妊薬

- 5.1.3 ゴナドトロピン放出ホルモン

- 5.1.4 その他の薬剤クラス

- 5.2 子宮内膜症タイプ別

- 5.2.1 表在性腹膜子宮内膜症

- 5.2.2 卵巣チョコレート嚢胞

- 5.2.3 深部浸潤性子宮内膜症

- 5.2.4 その他のタイプ

- 5.3 治療タイプ別

- 5.3.1 疼痛管理薬

- 5.3.2 ホルモン療法

- 5.4 投与経路別

- 5.4.1 経口

- 5.4.2 注射

- 5.4.3 その他

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売店およびドラッグストア

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 AbbVie Inc.

- 6.3.2 Bayer AG

- 6.3.3 Pfizer Inc.

- 6.3.4 Myovant Sciences / Sumitomo Pharma

- 6.3.5 Organon & Co.

- 6.3.6 Eli Lilly & Co.

- 6.3.7 Sun Pharmaceutical Industries

- 6.3.8 Teva Pharmaceutical Industries

- 6.3.9 Cipla Ltd.

- 6.3.10 TerSera Therapeutics

- 6.3.11 AstraZeneca

- 6.3.12 Takeda Pharmaceutical

- 6.3.13 Neurocrine Biosciences

- 6.3.14 ObsEva SA

- 6.3.15 Gedeon Richter Plc

- 6.3.16 Sandoz AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

子宮内膜症治療は、女性の健康と生活の質に深く関わる重要な医療分野でございます。この疾患は、子宮内膜に似た組織が子宮以外の場所に発生し、月経周期に合わせて増殖・剥離を繰り返すことで、炎症や痛みを引き起こす病態を指します。主な症状としては、重度の月経痛、慢性的な骨盤痛、性交痛、排便痛、そして不妊などが挙げられます。これらの症状は患者様の日常生活や社会生活に大きな影響を与えるため、適切な治療を通じて症状の緩和、病変の縮小・除去、そして生活の質の向上を目指すことが治療の主要な目的となります。

子宮内膜症の治療法は、大きく薬物療法と手術療法の二つに分けられます。まず薬物療法についてですが、これは主に症状の緩和と病変の進行抑制を目的として行われます。対症療法としては、非ステロイド性抗炎症薬(NSAIDs)などの鎮痛剤が用いられ、月経痛や慢性的な痛みの軽減に効果を発揮します。また、漢方薬も一部の患者様において症状緩和に寄与することがございます。ホルモン療法は、子宮内膜症の病変が女性ホルモン、特にエストロゲンに依存して増殖するという特性を利用した治療法です。具体的には、GnRHアゴニストやGnRHアンタゴニストといった薬剤が用いられ、これらは卵巣からのエストロゲン分泌を抑制し、一時的に閉経状態を作り出すことで病変の縮小を図ります。しかし、更年期障害に似た副作用(ほてり、骨密度の低下など)が生じる可能性があるため、使用期間には制限がございます。低用量ピルや低用量エストロゲン・プロゲスチン配合薬(LEP)は、排卵を抑制し、子宮内膜の増殖を抑えることで月経痛の軽減や病変の進行抑制に効果的です。長期的な使用が可能であり、避妊効果も兼ね備えている点が特徴です。プロゲスチン製剤も子宮内膜の増殖を抑制する作用があり、経口薬や子宮内システム(IUS)として使用されます。これらのホルモン療法は、症状の緩和と病変の再発予防に広く用いられておりますが、患者様の年齢、妊娠希望の有無、副作用のリスクなどを考慮して慎重に選択されます。

次に手術療法についてご説明いたします。手術は、薬物療法で効果が得られない場合や、病変が大きい場合、あるいは不妊治療の一環として行われることが多くございます。手術には、病変のみを切除し、子宮や卵巣を温存する保存手術と、子宮や卵巣を摘出する根治手術がございます。保存手術では、子宮内膜症病変(チョコレート嚢胞など)の切除、癒着の剥離、神経切除などが行われ、症状の改善と妊娠率の向上が期待されます。近年では、患者様の身体的負担が少ない腹腔鏡手術が主流となっており、小さな切開で手術を行うことが可能です。根治手術は、主に妊娠希望がなく、症状が重度で他の治療法では改善が見られない場合に選択されます。子宮全摘術や両側卵巣摘出術が含まれ、これにより子宮内膜症の根本的な治療を目指しますが、術後にはホルモン補充療法が必要となる場合もございます。手術の選択は、患者様の年齢、症状の重症度、病変の部位と大きさ、そして最も重要な妊娠希望の有無によって個別に判断されます。

子宮内膜症治療における関連技術は、診断から治療まで多岐にわたります。診断においては、経腟超音波検査やMRIが病変の有無や広がりを評価するために広く用いられております。特にMRIは、深部子宮内膜症の診断に有用です。確定診断には腹腔鏡検査が最も確実な方法とされておりますが、侵襲性があるため、通常は他の検査で疑いが強い場合や治療方針決定のために行われます。手術技術の分野では、前述の腹腔鏡手術の進化に加え、より精密な操作を可能にするロボット支援手術(ダヴィンチなど)の導入が進んでおります。これにより、複雑な病変の切除や繊細な癒着剥離がより安全かつ正確に行えるようになってきております。薬物開発においては、既存のホルモン療法に代わる、あるいは併用できる新規作用機序の薬剤の研究が進められております。例えば、選択的プロゲステロン受容体モジュレーター(SPRM)や、非ホルモン性の抗炎症薬、免疫調整薬などが開発途上にあり、副作用の少ない効果的な治療法の選択肢が増えることが期待されております。

市場背景としましては、子宮内膜症は生殖年齢の女性の約10%に罹患すると言われており、日本国内だけでも数百万人規模の患者様が存在すると推計されております。この疾患は、月経痛や慢性的な痛みに加え、不妊の原因となることも多く、患者様の生活の質を著しく低下させるだけでなく、医療費や労働生産性の低下といった社会経済的な負担も大きいことが指摘されております。子宮内膜症治療薬の市場は、新規薬剤の開発や診断技術の向上に伴い、今後も安定した成長が見込まれております。しかしながら、未だに診断が遅れるケースや、適切な治療にアクセスできない患者様も少なくないという課題もございます。患者様の疾患に対する理解を深め、早期診断・早期治療を促進するための啓発活動の重要性が高まっております。

将来展望としましては、子宮内膜症治療は個別化医療の方向へと進化していくと考えられます。患者様一人ひとりの遺伝子情報やバイオマーカー、病態の特性に基づいた最適な治療法の選択が可能になることで、より効果的で副作用の少ない治療が提供できるようになるでしょう。また、非侵襲的な診断法の開発も重要な課題であり、血液検査や尿検査で子宮内膜症を早期に、かつ正確に診断できる技術の確立が期待されております。新規治療薬の開発においては、ホルモンに依存しない作用機序を持つ薬剤や、より選択的に病変に作用する薬剤の研究が進められ、長期的な治療における安全性と有効性の向上が目指されております。さらに、子宮内膜症の根本的な原因解明に向けた基礎研究も継続されており、将来的には疾患そのものを予防したり、完治させたりする治療法の開発につながる可能性もございます。患者様への情報提供と教育を強化し、疾患への理解を深めることで、患者様自身が治療選択に積極的に関与できるような環境を整備することも、今後の重要な課題であると言えるでしょう。