内視鏡乾燥庫市場 規模・シェア分析 – 成長、動向、予測 (2025-2030年)

内視鏡乾燥キャビネット市場レポートは、業界を技術別(手動、自動)、製品別(多扉キャビネット、二扉キャビネット、単扉キャビネット)、サイズ別(8本用、12本用、16本用、その他サイズ)、エンドユーザー別(病院・診療所、外来手術センター、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

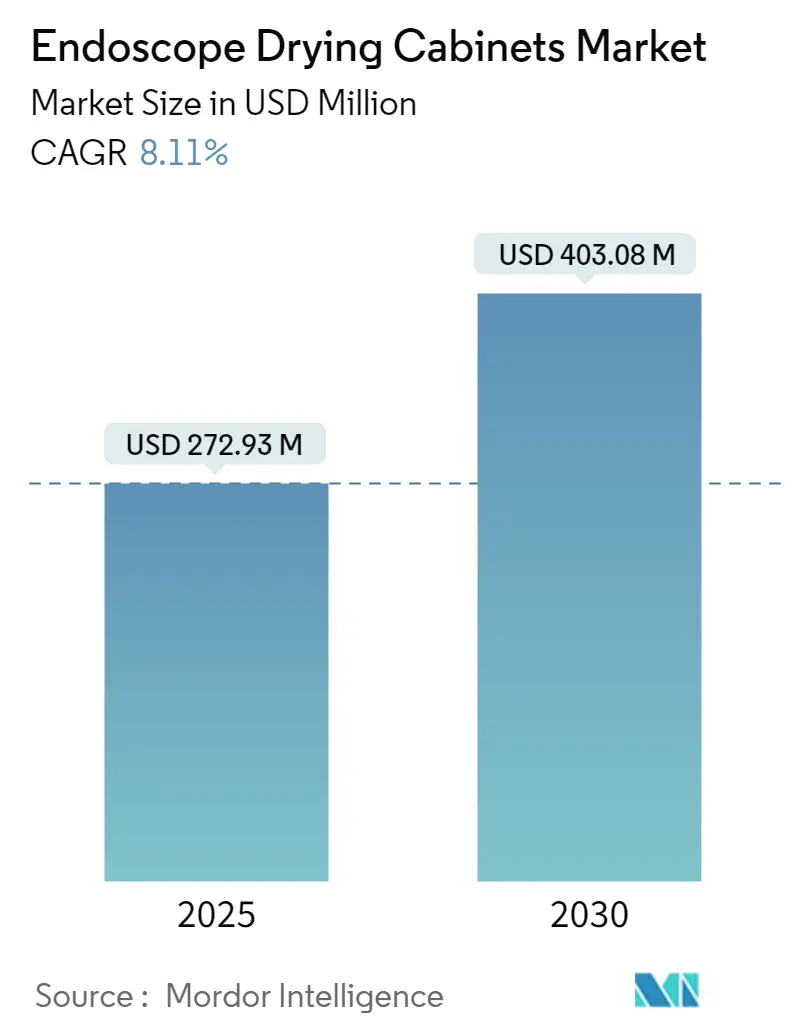

内視鏡乾燥キャビネット市場は、2025年には2億7,293万米ドルと推定され、2030年までに4億308万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.11%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度で、主要なプレーヤーが市場を支配しています。

市場の成長要因

市場成長の主な要因としては、外科手術件数の増加、がん、消化器疾患、肥満などの慢性疾患の負担増大、感染管理への意識の高まり、再利用可能な内視鏡の需要増加、およびキャビネットの技術進歩が挙げられます。

例えば、2023年5月にBMC Medical Researchに掲載された研究では、2030年までにヨーロッパと米国で約700万人が炎症性腸疾患(IBD)を抱えて生活すると予測されており、これにより内視鏡の需要が高まり、効率的な乾燥キャビネットの必要性が増すとされています。

また、内視鏡汚染の報告が増加しており、医療環境における厳格な感染管理の緊急性が強調されています。2023年6月のMicrobiology Spectrumの記事では、イランのテヘランで汚染された消化器内視鏡に関連するアウトブレイクが急増していることが指摘され、再処理された内視鏡の高い汚染率が示されました。このような事態は、内視鏡の徹底的な洗浄、消毒、乾燥の重要性に対する認識を高め、乾燥キャビネット市場の成長を促進しています。

さらに、政府機関や病院は内視鏡の再処理を重視しており、例えば、全インド医科大学が発行した「Hospital Infection Control 2024 Manual」では、内視鏡の徹底的な再処理(洗浄、高水準消毒、すすぎ、乾燥、専用乾燥キャビネットでの保管)が義務付けられています。これらの取り組みは、内視鏡乾燥キャビネットの採用を促進し、市場成長を後押しすると期待されています。

市場の抑制要因

一方で、内視鏡処置の高コストや熟練した専門家の不足が、予測期間中の市場成長を抑制する可能性があります。

主要な市場トレンド:自動乾燥キャビネットセグメント

自動乾燥キャビネットセグメントは、予測期間中に著しい成長を遂げると予想されています。自動乾燥キャビネットは、加圧されたろ過空気の安定した流れを利用して、内視鏡の内部チャネルと外部表面を徹底的に乾燥させ、密閉された環境で一貫した検証済みの乾燥および保管プロセスを保証します。

このセグメントの成長は、その有効性を検証する研究の増加、医療施設での採用の急増、および従来のM手動方法に対する自動システムの利点によって推進されています。自動乾燥キャビネットは、一貫した乾燥条件、信頼性の向上、乾燥時間の短縮、人的エラーの削減、湿度と温度の監視システムの内蔵、汚染リスクを最小限に抑える制御された環境など、多くの利点を提供します。

2023年6月にAmerican Journal of Infection Controlに掲載された記事によると、自動乾燥キャビネットでは内視鏡の内部チャネルが1時間で、外部表面が3時間で乾燥したのに対し、標準キャビネットでは24時間後でも内部に残留液が残り、外部表面もその時点でしか乾燥しませんでした。また、自動乾燥キャビネットは、標準キャビネットよりも大幅に低い平均コロニー形成単位(CFU)成長率を示し、内視鏡表面の迅速な乾燥と微生物増殖の抑制における優位性を強調しています。

高品位空気ろ過システム、UVライト、加圧ろ過空気乾燥法などの機能は、内視鏡の均一な乾燥と滅菌を保証し、衛生状態を向上させ、交差汚染のリスクを大幅に軽減します。

主要な市場トレンド:北米地域の分析

北米は、慢性疾患の発生率の増加、米国政府による有利な償還政策、内視鏡処置およびデバイスを強化するための研究活動の活発化、病院による新しい内視鏡機器への投資の増加などの要因により、内視鏡乾燥キャビネット市場で大きな成長を遂げると予想されています。

消化器疾患などの内視鏡検査を必要とする疾患の有病率の増加は、この地域での処置件数の急増につながり、効率的な洗浄および乾燥装置の需要を高めています。例えば、米国がん協会が2024年に発表した統計によると、米国では食道がんが約22,370件、胃がんが26,890件と予測されており、これらの疾患は頻繁な内視鏡検査を必要とします。

さらに、内視鏡処置に対する政府主導の償還政策や請求コードも、この地域での内視鏡手術の需要を促進すると期待されています。例えば、2024年1月には、新しい革新的な医療機器へのメディケア受給者のアクセスを容易にするため、aScope 5 Broncho HDに移行パススルー支払い(TPT)が授与されました。メディケアの気管支鏡処置に対する全国支払い率は、病院外来部門(HOPD)で約524.23米ドル、気管気管支鏡検査の施設支払いは285.42米ドルと設定されています。償還が品質指標と患者転帰に結びついているため、医療施設は感染予防を重視しており、内視鏡乾燥キャビネットは汚染リスクを最小限に抑え、厳格な感染管理基準の遵守を支援する上で重要な役割を果たします。

また、この地域での新しい内視鏡スイートの設立も市場成長を後押ししています。例えば、2023年1月には、UCデイビス・ヘルスが外来内視鏡スイートを開設し、患者ケアの向上と高度な技術活用へのコミットメントを示しました。このような投資は、予測期間中の市場成長を促進すると期待されています。

競争環境

内視鏡乾燥キャビネット市場は、優れた製品提供と技術的に進んだキャビネットを持つ主要プレーヤーによって統合されています。主要プレーヤーには、STERIS、Olympus、HOYA Corporation、Ecolab、Steelco SpAなどが含まれます。

最近の業界動向

* 2023年11月:HOYA CorporationはWASSENBURG Medical BVの残りの49%の株式を取得しました。これにより、WASSENBURG Medicalのエンジニアリング専門知識とPENTAX Medicalの柔軟な内視鏡部門を活用し、内視鏡再処理ソリューションにおけるさらなる革新が推進される予定です。

* 2023年7月:Capsa Healthcareは、高品質の医療用保管および内視鏡キャビネット乾燥システムを専門とするメーカーであるMASS Medical Storageを買収しました。この買収により、Capsa Healthcareは製品提供を拡大し、病院、クリニック、手術センター向けの最先端のワークフローソリューションのトップティアプロバイダーとしてのグローバルな地位を強化しました。

このレポートは、内視鏡乾燥キャビネット市場に関する詳細な分析を提供しています。内視鏡乾燥キャビネットは、内視鏡の乾燥と保管のために適切に配置される装置であり、あらゆる種類の内視鏡処置において高いレベルの安全性を提供します。このシステムは、微生物学的品質を保護し、機械的損傷を防ぐことで、病院や診療所において医療機器の衛生状態を維持し、内視鏡が常に清潔で滅菌され、次の処置に備えられるようにします。

市場規模に関して、内視鏡乾燥キャビネット市場は2024年に2億5,080万米ドルと推定され、2025年には2億7,293万米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.11%で成長し、2030年には4億308万米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模をカバーしています。

市場の成長を牽引する主な要因としては、外科手術件数の増加と消化器疾患の発生率の上昇が挙げられます。また、感染制御に対する意識の高まりと再利用可能な内視鏡への需要増加、キャビネットにおける技術的進歩も市場拡大に寄与しています。一方で、市場の成長を抑制する要因としては、内視鏡処置の高コストと熟練した専門家の不足が指摘されています。本レポートでは、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の競争環境も詳細に分析しています。

市場は、技術、製品、サイズ、エンドユーザー、および地理によって詳細にセグメント化されています。

* 技術別: 手動と自動に分類されます。

* 製品別: マルチドアキャビネット、ダブルドアキャビネット、シングルドアキャビネットに分けられます。

* サイズ別: 8本用、12本用、16本用、およびその他のサイズ(20本以上を含む)に分類されます。

* エンドユーザー別: 病院・診療所、外来手術センター、その他のエンドユーザー(外来手術センターや専門クリニックを含む)に区分されます。

* 地理別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC諸国、南アフリカなど)、南米(ブラジル、アルゼンチンなど)の5つの主要地域に分かれています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

地域別では、2025年には北米が内視鏡乾燥キャビネット市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

主要な市場プレーヤーとしては、HOYA Corporation、Olympus、Steelco S.p.A.、Ecolab、STERISなどが挙げられます。本レポートでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向を含む詳細な企業プロファイルが提供されており、競争環境の包括的な理解を深めることができます。

本レポートは、市場の機会と将来のトレンドについても分析しており、市場参加者が今後の戦略を策定する上で貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 外科手術件数の増加と消化器疾患の発生率の上昇

- 4.2.2 感染管理への意識の高まりと、再利用可能な内視鏡への需要の増加

- 4.2.3 キャビネットにおける技術的進歩

- 4.3 市場の阻害要因

- 4.3.1 内視鏡検査の高コストと熟練した専門家の不足

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

- 5.1 テクノロジー別

- 5.1.1 手動

- 5.1.2 自動

- 5.2 製品別

- 5.2.1 多扉キャビネット

- 5.2.2 両開きキャビネット

- 5.2.3 片開きキャビネット

- 5.3 サイズ別

- 5.3.1 8本の内視鏡

- 5.3.2 12本の内視鏡

- 5.3.3 16本の内視鏡

- 5.3.4 その他のサイズ

- 5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Gallay Medical & Scientific

- 6.1.2 STERIS

- 6.1.3 Choyang Medical Industry Inc.

- 6.1.4 Torvan Medical

- 6.1.5 Olympus

- 6.1.6 Ecolab

- 6.1.7 Mobile Aspects

- 6.1.8 Arc Healthcare Solutions

- 6.1.9 HOYA Corporation

- 6.1.10 Steelco SpA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

内視鏡乾燥庫は、医療現場において内視鏡の再処理プロセスにおける最終段階で極めて重要な役割を担う医療機器でございます。その定義から将来展望に至るまで、詳細にご説明いたします。

まず、内視鏡乾燥庫の定義についてです。内視鏡乾燥庫とは、使用後の内視鏡が洗浄・消毒された後、次に使用されるまでの間、清潔な状態を維持しつつ乾燥・保管するために設計された専用の医療機器でございます。内視鏡は、その構造上、細く複雑な管腔を有しており、洗浄・消毒後も内部に水分が残りやすい特性がございます。この残存水分は、微生物の増殖を促し、再汚染のリスクを高める要因となります。内視鏡乾燥庫は、このリスクを排除するために、清浄な空気を内視鏡の管腔内外に送り込み、効率的かつ安全に乾燥させることを目的としております。これにより、内視鏡の衛生状態を保ち、患者様への感染リスクを低減するとともに、内視鏡自体の寿命を延ばすことにも寄与いたします。

次に、内視鏡乾燥庫の種類についてご説明いたします。内視鏡乾燥庫は、その乾燥方式、保管方式、収納本数、および付加機能によって多岐にわたります。乾燥方式としては、主に「送風式」と「温風式」がございます。送風式は、常温の清浄な空気を送り込むことで乾燥させる方式で、内視鏡への負担が少ないのが特徴です。一方、温風式は、加温された清浄な空気を送り込むことで、乾燥時間を大幅に短縮できる利点がございますが、内視鏡の素材への影響を考慮した厳密な温度管理が求められます。また、湿度が高い環境下での使用を想定した「除湿乾燥式」も存在します。保管方式では、内視鏡を垂直に吊り下げる「吊り下げ式」が一般的ですが、内視鏡を水平に置く「トレイ式」もございます。収納本数も、数本を収納する小型タイプから、10本以上を収納できる大型タイプまで、医療機関の規模や内視鏡の使用頻度に応じて選択できるようになっております。付加機能としては、空気中の微粒子を除去するHEPAフィルターやULPAフィルターによる清浄空気の供給、乾燥時間の管理を行うタイマー機能、内視鏡の保管履歴を記録・管理する機能、さらに庫内の殺菌を目的としたUV殺菌灯の搭載、そしてクリーンエリアと汚染エリアを分離するパススルータイプなど、多種多様な機能が提供されております。これらの機能は、医療現場のニーズや感染管理のレベルに応じて選択されます。

用途についてですが、内視鏡乾燥庫は、内視鏡検査や治療を行う全ての医療機関で不可欠な機器でございます。具体的には、病院の消化器内科、外科、呼吸器内科、泌尿器科、耳鼻咽喉科など、内視鏡を使用するあらゆる診療科で活用されております。また、健診センターや専門クリニックにおいても、内視鏡の再処理プロセスの一部として日常的に使用されております。内視鏡検査・治療後の洗浄・消毒が完了した内視鏡は、次の使用までの間、この乾燥庫で保管されます。これにより、内視鏡の清潔性が維持され、緊急時にも迅速かつ安全に内視鏡を提供できる体制が整います。医療安全の確保と効率的な医療提供体制の構築において、内視鏡乾燥庫は極めて重要な役割を担っていると言えるでしょう。

関連技術についても触れておきましょう。内視鏡乾燥庫には、様々な先端技術が組み込まれております。まず、空気清浄技術として、HEPAフィルターやULPAフィルターが挙げられます。これらは、空気中の微細な粒子や微生物を捕捉し、内視鏡に供給される空気を極めて清浄な状態に保ちます。乾燥技術においては、温風の精密な温度制御や、効率的な送風経路の設計、さらには除湿機能などが重要となります。微生物制御技術としては、UV殺菌灯が庫内の殺菌に利用されることが多く、一部の製品では抗菌素材やオゾン発生器が採用されることもございます。内視鏡を傷つけないための内部素材の選定や、耐腐食性を持つ素材の使用も、素材科学の観点から重要です。近年では、IoTやAI技術の導入も進んでおり、稼働状況のリアルタイムモニタリング、メンテナンス時期の予測、履歴管理の自動化などが実現されつつあります。また、内視鏡自動洗浄消毒装置との連携も重要な関連技術であり、再処理プロセス全体の効率化と安全性向上に貢献しております。

市場背景についてですが、内視鏡乾燥庫の市場は、内視鏡検査の普及と医療安全意識の高まりに伴い、着実に拡大しております。日本は内視鏡検査の先進国であり、消化器疾患の早期発見・治療において内視鏡が果たす役割は非常に大きいものがございます。主要なメーカーとしては、オリンパス、富士フイルム、HOYA(ペンタックスメディカル)といった内視鏡本体メーカーが、自社の内視鏡に合わせた乾燥庫を提供しているほか、専門の医療機器メーカーも多数参入しております。法規制やガイドラインも市場に大きな影響を与えております。内視鏡乾燥庫は医療機器として薬機法に基づく承認が必要であり、また、日本消化器内視鏡学会や日本医療機器学会などが定める内視鏡の再処理に関するガイドラインに準拠することが求められます。これらのガイドラインは、感染管理の徹底と患者安全の確保を目的としており、乾燥庫の性能や運用方法に具体的な基準を設けております。市場の動向としては、乾燥時間のさらなる短縮、省エネルギー化、履歴管理機能の強化といった高機能化が進んでおります。また、医療現場の人手不足を背景に、より自動化された効率的な運用が可能な製品へのニーズも高まっております。安全性と信頼性の向上は常に最優先事項であり、製品開発の重要なドライバーとなっております。

最後に、将来展望についてです。内視鏡乾燥庫は、今後も医療技術の進歩と感染管理の強化に伴い、さらなる進化を遂げると予想されます。まず、高機能化は一層進み、乾燥時間の極限までの短縮や、AIを活用した内視鏡の状態監視、異常検知機能などが標準搭載されるようになるでしょう。遠隔モニタリングや自動メンテナンス通知システムも普及し、医療機関の運用負担を軽減します。感染管理の面では、より高度な微生物制御技術が統合され、現状の消毒レベルを超えた滅菌機能の搭載も視野に入ってくるかもしれません。クロスコンタミネーション(交差汚染)を徹底的に防止するための技術開発も進むでしょう。環境配慮の観点からは、省エネルギー性能のさらなる向上や、環境負荷の低い素材、冷媒の使用が求められます。IoTやDX(デジタルトランスフォーメーション)との連携は、今後ますます重要になります。病院全体の医療機器管理システムとの統合により、内視鏡のトレーサビリティが向上し、データに基づいた運用改善や品質管理が可能となります。最終的には、医療機関の規模や特定のニーズに応じた、より個別化されたカスタマイズ可能な製品が提供されるようになるでしょう。内視鏡乾燥庫は、単なる乾燥・保管装置に留まらず、医療安全と効率的な医療提供を支えるインテリジェントなシステムへと発展していくことが期待されます。