内視鏡再処理市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

内視鏡再処理市場レポートは、製品(高水準消毒剤およびテストストリップ、洗浄剤および酵素ワイプ、AER(シングルベイスンおよびデュアルベイスン)など)、内視鏡モダリティ(軟性内視鏡など)、用途(消化器内視鏡検査など)、エンドユーザー(病院など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内視鏡再処理市場の概要

本レポートは、内視鏡再処理市場の規模、トレンド、シェア分析、および2025年から2030年までの成長予測について詳細にまとめたものです。

1. 市場概要

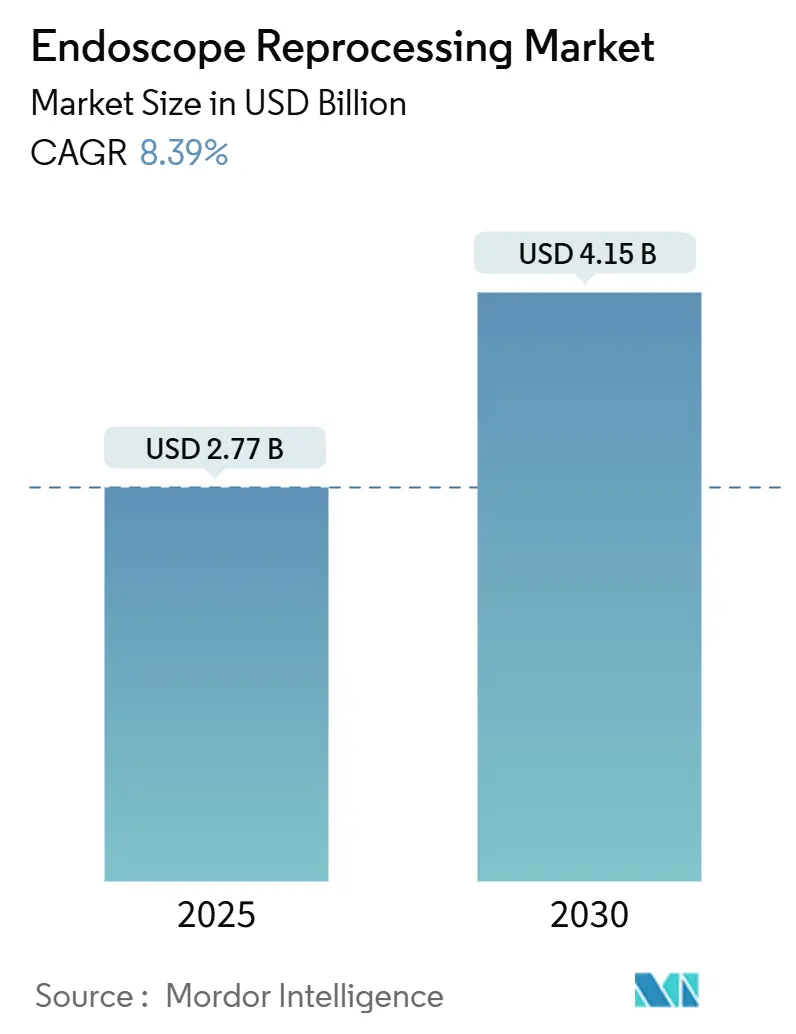

内視鏡再処理市場は、2025年には27.7億米ドルと推定され、2030年までに41.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.39%です。この市場の拡大は、再利用可能な内視鏡の厳格な洗浄、消毒、滅菌を通じて、医療関連感染症(HAI)を抑制する上で中心的な役割を担っていることを示しています。特に消化器科(GI)および呼吸器科における処置件数の堅調な増加が、消耗品、自動再処理装置、乾燥キャビネットへの需要を高めています。病院や外来手術センター(ASC)は、AAMI(Association for the Advancement of Medical Instrumentation)およびASGE(American Society for Gastrointestinal Endoscopy)の最新ガイドラインに従い、高水準消毒から滅菌へと移行を進めています。同時に、再処理の複雑性が高い分野では、使い捨て内視鏡の採用も進んでいます。ベンダーは、サイクル時間を短縮する液体化学滅菌システムや、洗浄ワークフローの全段階を記録するデジタル対応のトレーサビリティプラットフォームでこれに対応しています。設備投資は北米と西ヨーロッパで最も顕著ですが、新興のアジア太平洋市場では、大量処理が可能で費用対効果の高いソリューションに焦点が当てられています。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 27.7億米ドル

* 2030年の市場規模: 41.5億米ドル

* 成長率(2025年~2030年): CAGR 8.39%

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Advanced Sterilization Products Services Inc、Ecolab Inc.、Getinge AB、Olympus Corporation、STERIS plc

2. 主要なレポートのポイント

* 製品別: 高水準消毒剤と試験紙が2024年に32.26%の市場シェアを占めました。自動内視鏡再処理装置は、2030年までに10.82%のCAGRで成長すると予測されています。

* 内視鏡モダリティ別: 軟性内視鏡が2024年に71.83%の市場シェアを占めました。ロボット支援内視鏡は、2025年から2030年にかけて11.65%のCAGRで成長すると予測されています。

* 用途別: 消化器内視鏡検査が2024年に47.95%の市場シェアを占めました。呼吸器・気管支鏡検査は、2030年までに11.08%のCAGRで成長すると予測されています* エンドユーザー別: 病院が2024年に68.52%の市場シェアを占めました。外来手術センターは、2030年までに12.15%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に38.75%の市場シェアを占めました。アジア太平洋地域は、2025年から2030年にかけて10.50%のCAGRで成長すると予測されています。

3. 市場の動向と推進要因

内視鏡の再処理市場は、世界的に内視鏡検査の需要が増加していること、医療関連感染(HAI)のリスクに対する意識が高まっていること、および内視鏡再処理に関する厳格な規制ガイドラインの導入によって大きく牽引されています。特に、低侵襲手術への移行が進む中で、内視鏡の使用頻度が増加しており、それに伴い効果的かつ安全な再処理ソリューションの必要性が高まっています。また、使い捨て内視鏡の技術革新と採用の増加も、市場に新たな機会をもたらしています。しかし、再処理プロセスの複雑さや高コスト、および熟練した専門家の不足が市場の成長を抑制する可能性もあります。

4. 競争環境

内視鏡再処理市場は、いくつかの主要企業が市場シェアを争う中程度の集中度を示しています。これらの企業は、製品の革新、戦略的提携、合併・買収、および地理的拡大を通じて競争力を維持しようとしています。特に、自動化された再処理装置や、より効果的で環境に優しい消毒剤の開発に注力しており、市場の技術的進歩を推進しています。新興企業も、特定のニッチ市場や革新的なソリューションを提供することで、市場に参入しています。

本レポートは、内視鏡再処理市場に関する包括的な分析を提供いたします。再利用可能な軟性および硬性内視鏡の洗浄、高水準消毒、乾燥、保管、輸送に使用されるすべての設備、消耗品、デジタル追跡ツールを対象とし、使い捨て内視鏡や第三者による修理・改修サービスは除外しております。市場の収益は、病院、外来手術センター(ASC)、専門クリニックにおけるメーカー販売価格に基づいて世界的に評価されます。

市場の推進要因

内視鏡再処理市場の成長を牽引する主な要因は以下の通りです。

* 消化器疾患や癌の増加に伴い、内視鏡処置の件数が増加していること。

* 低侵襲手術の採用が拡大し、内視鏡の日常的な回転率に対する需要が高まっていること。

* 感染管理および認定基準が厳格化され、検証済みの再処理サイクルが義務付けられていること。

* 自動再処理装置(AER)の技術進歩により、ターンアラウンドタイムが短縮され、エラーが削減されていること。

* 互換性のある消毒剤を伴う使い捨て内視鏡アクセサリーの需要が増加していること。

* 外来および外来手術センターにおける内視鏡処置の採用が拡大していること。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 認定された内視鏡再処理技術者の不足と高い離職率。

* 自動再処理システムおよび乾燥キャビネットの高額な初期費用とライフサイクルコスト。

* 複雑な十二指腸内視鏡における残留汚染に関する安全上の懸念。

* 頻繁な監査と文書化が、高い消耗品コストとワークフローの中断を引き起こしていること。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品別: 高水準消毒剤およびテストストリップ、洗剤および酵素ワイプ、自動内視鏡再処理装置(シングルベイスン、デュアルベイスン)、手動洗浄ステーション、内視鏡乾燥・保管・輸送キャビネット、その他。

* 内視鏡の種類別: 軟性内視鏡、硬性内視鏡、ロボット支援内視鏡。

* 用途別: 消化器内視鏡、呼吸器科および気管支鏡、泌尿器科および婦人科、耳鼻咽喉科および腹腔鏡。

* エンドユーザー別: 病院、外来手術センター(ASC)、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)といった主要地域および国々を対象としています。

調査方法論と信頼性

本調査は、厳格な方法論に基づいて実施されており、その信頼性を確保しています。

* 一次調査: 滅菌処理管理者、生体医工学者、感染予防看護師、地域販売業者など、業界の専門家へのインタビューを通じて、現場の洞察を収集しています。

* デスク調査: FDAのデバイスリコール、CDCの感染管理勧告、ECRIのハザードレポート、AAMIやESGEが発行する基準などの規制情報源、病院の退院データ、OECDの処置量、UN Comtradeの貿易フロー、業界団体の白書、企業の財務報告書など、多岐にわたる公開情報源を分析しています。

* 市場規模算出と予測: 国別の年間消化器科、泌尿器科、呼吸器科の処置数からガイドラインで義務付けられた再処理サイクルを推定し、自動内視鏡再処理装置(AER)、消毒剤、テストストリップの平均販売価格を用いて収益を算出するトップダウンアプローチを採用しています。この結果は、サプライヤーの集計やASPと数量のチェックによるボトムアップアプローチで相互検証されます。処置数の増加、病床数の増加、AERの交換率、消耗品コストのインフレ、認定基準、自動システムの採用などが主要な推進要因として考慮されます。

* データ検証と更新サイクル: 調査結果は、独立した指標との差異テストと二次アナリストレビューを経て承認されます。データは毎年更新され、主要なリコールや規制変更があった場合には暫定的な改訂が行われ、常に最新の市場状況を反映しています。

当社の内視鏡再処理市場ベースラインは、規律ある調査範囲、毎年更新されるデータ、および二重検証のステップを通じて、バランスの取れた透明性の高い情報を提供し、意思決定者が明確な変数と再現可能なロジックに基づいて情報を追跡できることを保証いたします。他社の調査と比較しても、使い捨て製品の混入、不透明な平均販売価格の変動、古いリコールデータへの依存、広範すぎる調査範囲、異なる時点での通貨換算、未検証の出荷代理データへの過度な依存、更新サイクルの長さといったギャップドライバーを特定し、当社の調査の優位性を示しています。

レポートで回答される主要な質問

本レポートは、市場の主要な課題と機会に関する以下の質問に回答いたします。

* 医療提供者が自動内視鏡再処理装置(AER)をより迅速に採用しているのはなぜですか?

→ 自動システムは、洗浄の各段階を標準化し、リークテストやデジタル文書化を統合することで、認定監査で厳しくチェックされる人的エラーのリスクを低減するためです。

* 更新された感染管理ガイドラインは、病院の購買決定にどのように影響していますか?

→ 軟性内視鏡の滅菌を優先するガイドラインは、病院が液体化学滅菌器、低温システム、乾燥キャビネットへの投資を促し、単に化学消毒剤を追加するだけではない方向へ向かわせています。

* 呼吸器科および消化器科における使い捨て内視鏡の増加を推進しているのは何ですか?

→ 複雑なチャネルにおける残留バイオフィルムへの懸念と、処置の回転時間を短縮する圧力により、臨床医は再処理を完全に回避できる使い捨てスコープへと移行しています。

* 人員不足は内視鏡再処理の品質にどのように影響していますか?

→ 認定技術者の不足はワークフローのボトルネックを引き起こし、プロトコル逸脱の可能性を高めるため、施設はタスクの自動化とリアルタイム追跡ソフトウェアの導入を奨励されています。

* 内視鏡再処理におけるトレーサビリティを向上させているデジタル技術は何ですか?

→ RFIDタグ付け、クラウドベースのサイクルログ、AI搭載のボアスコープ検査プラットフォームが統合され、コンプライアンス報告を簡素化するエンドツーエンドの監査証跡が作成されています。

* 既存ベンダーは新規市場参入者に対応するためにどのような競争戦略を使用していますか?

→ 既存企業は、消耗品、設備、ソフトウェアを統合したサービス契約をバンドルし、施設が高水準消毒から滅菌へと移行するためのトレーニングプログラムを拡大しています。

本レポートは、Advanced Sterilization Products Services Inc、Olympus Corporation、STERIS plc、Getinge AB、Ecolab Inc.、HOYA Corporation (Pentax Medical)など、主要な市場プレイヤーの企業プロファイルも提供し、市場集中度、製品ポートフォリオ分析、市場シェア分析を通じて競争環境を詳細に解説しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消化器疾患や癌による内視鏡検査の増加

- 4.2.2 低侵襲手術の採用増加と日常的なスコープ回転率の要求

- 4.2.3 検証済みの再処理サイクルを義務付ける感染管理および認定基準の厳格化

- 4.2.4 処理時間とエラーを削減する自動再処理装置の進歩

- 4.2.5 互換性のある消毒剤を備えた使い捨て内視鏡アクセサリーの需要増加

- 4.2.6 外来および日帰り手術センターにおける内視鏡処置の採用拡大

-

4.3 市場の阻害要因

- 4.3.1 認定内視鏡再処理技術者の不足と高い離職率

- 4.3.2 自動再処理システムおよび乾燥キャビネットの高額な初期費用とライフサイクルコスト

- 4.3.3 複雑な十二指腸鏡における残留汚染に関する安全上の懸念

- 4.3.4 頻繁な監査と文書化による高い消耗品コストとワークフローの中断

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 高水準消毒剤&試験紙

- 5.1.2 洗剤&酵素ワイプ

- 5.1.3 自動内視鏡再処理装置(AER)

- 5.1.3.1 シングルベイシン

- 5.1.3.2 デュアルベイシン

- 5.1.4 手動洗浄ステーション

- 5.1.5 内視鏡乾燥、保管&輸送キャビネット

- 5.1.6 その他

-

5.2 内視鏡の種類別

- 5.2.1 軟性内視鏡

- 5.2.2 硬性内視鏡

- 5.2.3 ロボット支援内視鏡

-

5.3 用途別

- 5.3.1 消化器内視鏡検査

- 5.3.2 呼吸器科&気管支鏡検査

- 5.3.3 泌尿器科&婦人科

- 5.3.4 耳鼻咽喉科&腹腔鏡検査

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター(ASC)

- 5.4.3 その他のエンドユーザー

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 製品ポートフォリオ分析

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Advanced Sterilization Products Services Inc

- 6.4.2 ARC Group of Companies Inc.

- 6.4.3 Belimed AG

- 6.4.4 BES Healthcare Ltd

- 6.4.5 Creo Medical GmbH

- 6.4.6 Ecolab Inc.

- 6.4.7 Envista Holdings (Metrex Research)

- 6.4.8 Getinge AB

- 6.4.9 HOYA Corporation (Pentax Medical)

- 6.4.10 Matachana Group

- 6.4.11 Olympus Corporation

- 6.4.12 Shinva Medical Instrument Co.

- 6.4.13 Steelco S.p.A.

- 6.4.14 STERIS plc

- 6.4.15 UV Smart BV

- 6.4.16 Wassenburg Medical B.V.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

内視鏡再処理とは、医療現場で使用された内視鏡を、次の患者様へ安全に使用できるよう、感染リスクを排除し、清潔な状態に戻すための一連の工程を指します。これは、患者様間での病原体伝播を防ぎ、医療関連感染(HAI)のリスクを最小限に抑える上で極めて重要なプロセスでございます。具体的には、使用直後の前処理、洗浄、消毒または滅菌、すすぎ、乾燥、そして適切な保管が含まれます。内視鏡は患者様の体内に挿入される医療機器であり、その複雑な構造から、徹底した再処理が不可欠とされています。

内視鏡再処理の工程は、主に「洗浄」「消毒」「滅菌」の三段階に分けられます。まず「洗浄」は、内視鏡に付着した血液、体液、組織片などの有機物を物理的に除去する最初のステップであり、最も重要な工程です。この洗浄が不十分であると、その後の消毒や滅菌の効果が著しく低下してしまいます。手洗いによるブラッシングや、酵素洗浄剤を用いた浸漬、超音波洗浄などが用いられます。次に「消毒」は、洗浄された内視鏡に存在する微生物を不活化させるプロセスです。内視鏡が接触する部位(粘膜、無傷の皮膚など)に応じて、消毒のレベルが異なります。消化器内視鏡のように粘膜に接触する器具には、細菌、ウイルス、真菌、一部の胞子を殺滅する「高水準消毒(High-Level Disinfection, HLD)」が適用されます。グルタラール、フタラール、過酢酸などが高水準消毒剤として広く使用されています。最後に「滅菌」は、全ての微生物(細菌、ウイルス、真菌、胞子)を完全に殺滅または除去する最高レベルの処理です。熱に弱い内視鏡の特性から、エチレンオキサイドガス滅菌や過酸化水素プラズマ滅菌などの低温滅菌法が用いられることがありますが、多くの消化器内視鏡は高水準消毒で十分とされています。消毒または滅菌後は、消毒剤の残留を防ぐための十分なすすぎと、微生物の増殖を抑制するための徹底した乾燥、そして再汚染を防ぐための適切な保管が求められます。

内視鏡再処理の用途と重要性は、主に感染予防に集約されます。B型肝炎ウイルス、C型肝炎ウイルス、HIV、多剤耐性菌(MRSA、VREなど)、そして近年問題となっているカルバペネム耐性腸内細菌(CRE)といった病原体の伝播を確実に防ぐことが、患者様の安全確保と医療機関の信頼性維持に直結いたします。また、適切な洗浄と消毒は、内視鏡の精密な光学系や電子部品を保護し、故障を防ぎ、結果として内視鏡の寿命を延ばすことにも繋がります。

関連技術としては、まず「自動内視鏡洗浄消毒装置(Automated Endoscope Reprocessor, AER)」が挙げられます。これは、人手による作業のばらつきをなくし、温度、時間、薬剤濃度などを自動で管理・記録することで、標準化された確実な再処理を可能にする装置です。内視鏡の複雑な管腔内を確実に洗浄・消毒するための工夫が凝らされています。また、洗浄剤や消毒剤も重要な要素であり、酵素洗浄剤、アルカリ性洗浄剤、グルタラール、フタラール、過酢酸など、内視鏡の素材や微生物への効果を考慮して選択されます。品質管理・モニタリング技術も不可欠で、洗浄効果を評価するATP測定、消毒・滅菌後の微生物残存を確認する微生物培養検査、内視鏡の破損を確認するリークテストなどがあります。さらに、どの内視鏡が、いつ、誰によって、どのようなプロセスで再処理され、どの患者様に使用されたかを記録・追跡する「トレーサビリティシステム」は、感染発生時の原因究明やリコール対応において極めて重要な役割を果たします。消毒後の内視鏡を清潔に保つための「内視鏡乾燥・保管庫」も、再汚染防止に貢献する重要な設備でございます。

市場背景としましては、内視鏡検査・治療の普及に伴い、再処理装置や関連消耗品の市場は世界的に拡大傾向にあります。特にアジア太平洋地域での成長が著しいとされています。主要なプレイヤーとしては、オリンパス、富士フイルム、HOYA(ペンタックス)といった内視鏡メーカーが再処理装置も提供しているほか、ジョンソン・エンド・ジョンソン、STERIS、Getinge、ASP (Advanced Sterilization Products) など、滅菌・消毒分野の専門メーカーも重要な役割を担っております。各国では、医療規制当局(日本では厚生労働省)や学会(日本消化器内視鏡学会、日本医療機器学会など)が、内視鏡再処理に関する厳格なガイドラインや推奨事項を定めており、これらは感染予防の観点から定期的に改訂されます。例えば、多剤耐性菌問題や、十二指腸内視鏡を介したCRE感染事例を受けて、より厳格な再処理プロトコルが求められるようになりました。市場における課題としては、内視鏡の複雑な構造ゆえの洗浄・消毒の困難さ、熱に弱い素材による滅菌方法の制約、適切な再処理に必要な専門知識と熟練した技術を持つ人材の不足、そして高性能な装置や消耗品の導入にかかるコストなどが挙げられます。

将来展望としましては、内視鏡再処理のさらなる「自動化」と「AI化」が進むと予想されます。人為的ミスを減らし、効率と安全性を高めるために、再処理プロセスの自動化や、AIを活用した品質管理システムの導入が進むでしょう。また、「新技術・新素材の開発」も期待されており、より効果的で安全な消毒剤の開発や、内視鏡自体に自己洗浄機能を組み込む研究、さらには熱に強い素材や構造を持つ滅菌可能な内視鏡の開発も進む可能性があります。特に、感染リスクの高い処置や再処理が極めて困難な内視鏡においては、「使い捨て内視鏡」の普及が進むことも考えられますが、これにはコストや環境負荷といった課題も伴います。トレーサビリティの強化も重要なテーマであり、IoT技術やブロックチェーンなどを活用し、内視鏡のライフサイクル全体を追跡・管理するシステムの高度化が進むでしょう。世界的な感染症対策の観点から、内視鏡再処理の「標準化」と「国際協力」がさらに進み、医療従事者への継続的な「教育・トレーニング」の充実も不可欠となります。これらの進展により、内視鏡検査・治療の安全性は一層向上していくものと期待されます。