内視鏡的狭窄管理市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

内視鏡的狭窄管理市場レポートは、製品タイプ別(バルーン拡張器、ブジー拡張器、ステント、その他)、狭窄部位別(食道、胆道、十二指腸、その他)、エンドユーザー別(病院、外来手術センター、その他)、処置環境別(入院、外来)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内視鏡的狭窄管理市場の概要

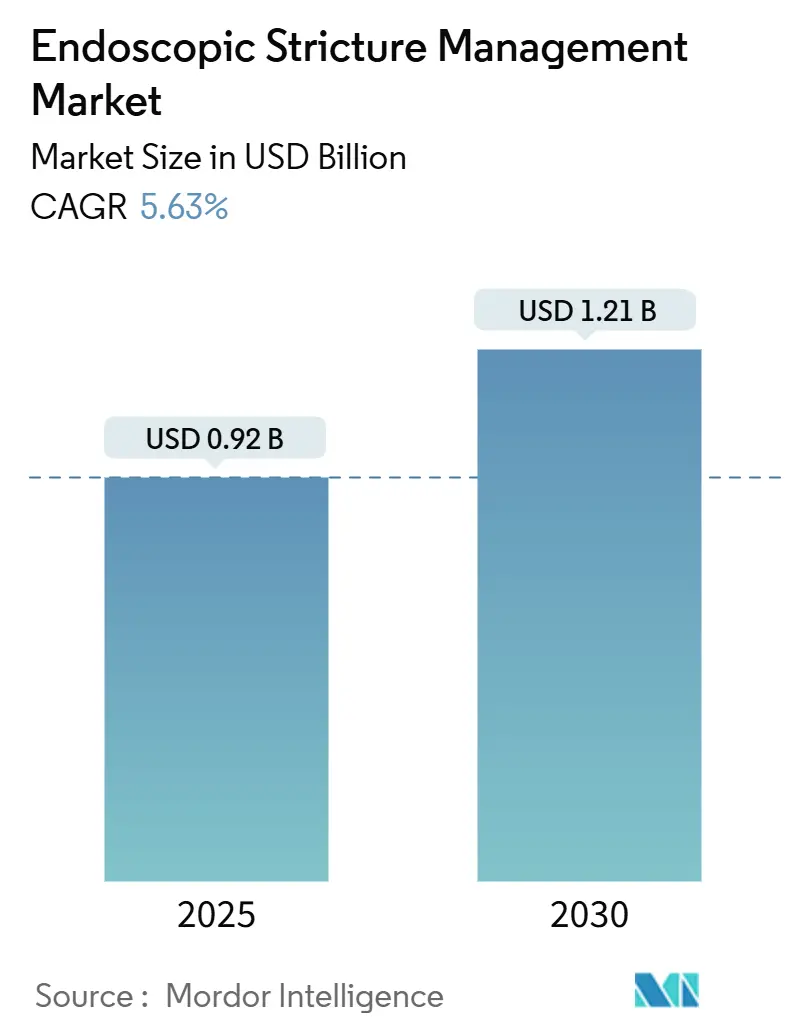

内視鏡的狭窄管理市場は、2025年には0.92億米ドルに達し、2030年までに1.21億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.63%です。外来処置能力の拡大、デバイスの急速な革新、そして低侵襲治療に対する支払い側の支持が、病院や医師を開腹手術から内視鏡ソリューションへと移行させています。バルーン拡張器、薬剤溶出プラットフォーム、生分解性ステント、ルーメンアポージング金属ステント(LAMS)といった製品は、回復期間を短縮し、合併症リスクを低減するため、入院費用削減を目指す支払い側のインセンティブと合致しています。高齢者における消化管狭窄の着実な増加が処置件数を押し上げ続けており、外来手術センター(ASC)は、かつて入院病棟に限定されていた症例のシェアを拡大しています。主要サプライヤーがポートフォリオを拡大し、垂直統合が勢いを増し、新興企業が次世代技術への投資を確保する中で、競争は激化しています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 高齢者人口の増加と消化管狭窄の負担増(CAGRへの影響:+1.8%)

食道狭窄の有病率は、商業保険加入者で10万人あたり203.1例、メディケア受給者では10万人あたり1,123.5例に達し、年間13.9億米ドルの費用が発生しています。高齢患者は逆流性食道炎による狭窄や吻合部瘢痕を呈することが多く、繰り返し拡張やステント留置が必要となります。寿命が延びるにつれて、外科的再建よりも費用が安く、持続的な結果をもたらす内視鏡的治療経路への依存度が高まると予想されます。この傾向はグローバルに見られますが、特に北米とヨーロッパで強く、長期的な影響を及ぼします。

2. 低侵襲内視鏡的拡張術への選好(CAGRへの影響:+1.5%)

内視鏡的バルーン拡張術は尿道狭窄において67.1%の成功率を達成し、最大尿流量を改善します。薬剤溶出バルーンは、標準治療の23.6%に対し、2年後の再介入なしの割合が77.8%を示しています。患者の早期回復と低疼痛への要望は、入院期間を制限しようとする支払い側の圧力と合致しています。病院やASCは先進的な内視鏡や拡張プラットフォームに投資しており、治療内視鏡の訓練を積んだ若手消化器内科医が日常診療での採用を加速させています。この傾向はグローバルに見られ、先進国が主導し、中期的な影響を及ぼします。

3. 多段階バルーンと生分解性ステントによる継続的な製品革新(CAGRへの影響:+1.2%)

ROBUST I試験の5年データでは、パクリタキセルコーティングバルーンが再発性球部尿道狭窄に対し、58%の機能的成功率と71.7%の再介入なしの割合を示しています。生分解性ステントは再除去処置の必要性をなくし、ルーメンアポージング金属ステント(LAMS)は膵液貯留に対し97%の技術的成功率を達成し、移動リスクを最小限に抑えます。Sotelixが治療内視鏡向けに170万米ドルを調達し、Fractyl HealthのRevitaシステムがFDAブレークスルーデバイス指定を受けるなど、ベンチャー投資も活発です。この革新は北米とEUで進んでいますが、アジア太平洋地域にも拡大しており、中期的な影響を及ぼします。

4. 外来狭窄処置に対する償還の拡大(CAGRへの影響:+0.8%)

メディケア・メディケイドサービスセンター(CMS)は、病院外来部門からASCへの処置移行を奨励する支払い規則を調整し、2034年までに21%の件数増加を予測しています。民間保険会社も同様の動きで、総治療費が低下する場合、薬剤溶出バルーンなどの高額デバイスを承認しています。バリューベース契約は、再入院なしで適切な症例を外来設定に移行するプロバイダーをさらに奨励しています。この傾向は北米と一部のEU市場で顕著であり、短期的な影響を及ぼします。

5. ルーメンアポージング金属ステント(LAMS)の初期臨床成功(CAGRへの影響:+0.6%)

LAMSは、その高い技術的成功率と移動リスクの低減により、内視鏡的狭窄管理において有望な選択肢として浮上しています。この成功は、グローバルに、特に北米とヨーロッパで採用を促進し、中期的な影響を及ぼします。

6. 患者主導の自己拡張プロトコルの出現(CAGRへの影響:+0.4%)

患者自身が管理する自己拡張プロトコルは、特定の狭窄症例において、患者の利便性と医療費削減の可能性を提供します。このアプローチは北米とヨーロッパで普及しつつあり、グローバルに拡大する可能性を秘めており、長期的な影響を及ぼします。

市場の阻害要因

市場の成長を抑制する可能性のある要因は以下の通りです。

1. 高額なデバイスおよび処置費用(CAGRへの影響:-1.1%)

高価格のLAMSや薬剤溶出バルーンは、多くの新興経済国で資本予算を超過し、長期的な費用削減が未証明の場合、支払い側は迅速な償還をためらうことがあります。病院は心臓病、腫瘍学、外科のニーズを調整し、高度な内視鏡システムの購入を遅らせることが多く、費用に敏感な地域では市場の成長を鈍化させる可能性があります。この問題はグローバルに見られますが、新興市場で特に深刻であり、中期的な影響を及ぼします。

2. 訓練されたインターベンショナル内視鏡医の不足(CAGRへの影響:-0.9%)

欧州消化器内視鏡学会は、能力獲得のために250件の監督下EUS処置を義務付けていますが、多くのプログラムで件数と指導者が不足しています。世界中の地方では専門医の誘致に苦慮し、患者は三次医療センターへの移動を余儀なくされ、待ち時間が長くなります。経験豊富な内視鏡医の引退が新卒フェローの増加を上回るため、2030年までに人材ギャップが拡大する可能性があります。この問題はグローバルに見られますが、地方や発展途上地域で特に深刻であり、長期的な影響を及ぼします。

3. 良性狭窄におけるLAMSの適応外使用に関する安全性懸念(CAGRへの影響:-0.7%)

LAMSの適応外使用、特に良性狭窄における使用に関する安全性への懸念は、その採用を制限する可能性があります。この懸念はグローバルに見られますが、北米とEUで高まっており、短期的な影響を及ぼします。

4. 薬剤溶出バルーン承認のための長期データ不足(CAGRへの影響:-0.5%)

薬剤溶出バルーンの承認には、長期的な有効性と安全性に関するデータが求められますが、その不足が規制上のボトルネックとなり、主要市場での普及を遅らせる可能性があります。この問題はグローバルに見られ、中期的な影響を及ぼします。

セグメント分析

1. 製品タイプ別:ステントが優勢、バルーンが加速

2024年にはステントが内視鏡的狭窄管理市場の45.41%の収益シェアを占めました。これは、複雑または悪性狭窄における管腔開存維持における確立された役割によるものです。一方、バルーン拡張器は、薬剤コーティング表面と制御可能な膨張プロファイルにより、6.45%のCAGRで成長を牽引しています。ステント市場は着実に拡大すると予測されていますが、バルーンは穿孔リスクが低いことから、繰り返し処置での採用が増加しています。Boston ScientificのCREバルーンプラットフォームは透視下での視認性を向上させ、Merit MedicalのWrapsodyステントは透析アクセスへの使用を拡大し、専門分野を超えた機会を示しています。ブジー拡張器は、単回使用の経済性と制御された拡張がバルーンに有利なため、減少傾向にあります。薬剤溶出バルーンは、ROBUST III試験で再処置なしの割合が77.8%を示し、再発性良性狭窄での採用を促進しています。生分解性ステントは除去処置の必要性をなくし、LAMSはより広いフランジで移動リスクに対処しています。「その他」のカテゴリー(切開デバイス、抗瘢痕注射剤、AIガイド拡張プラットフォームなど)はまだ小さいですが、ベンチャー投資を誘致しています。

2. 狭窄部位別:食道が優勢も十二指腸が挑戦

2024年には食道狭窄症例が51.45%のシェアを占めました。これは、逆流性食道炎の有病率と術後吻合部瘢痕を反映しています。良性食道狭窄は生涯にわたる複数回の拡張が必要となることが多いため、食道疾患の市場シェアは高いままです。しかし、十二指腸処置は、画像診断の改善とデバイス補助内視鏡検査により小腸病変の検出が増加しているため、2030年までに6.44%のCAGRで成長すると予測されています。Olympusは、拡張された被写界深度光学系を備えたEZ1500シリーズスコープのFDA承認を取得し、十二指腸病変の視認性を向上させています。胆道狭窄は主にステント留置で治療され、安定した推移を示しています。泌尿器科、肝臓病学、大腸外科などでの採用は「その他」のカテゴリーを支えており、尿道や膵臓のアプリケーションでは消化器内科のバルーンやステントのノウハウが応用されています。

3. エンドユーザー別:病院の優位性にASCが挑戦

2024年には病院が62.57%の市場シェアを維持しました。これは、ICUバックアップ、多分野サポート、緊急穿孔への対応能力によるものです。しかし、ASCは、支払い側がルーチン拡張やステント交換を低コストの施設へ移行するよう奨励しているため、6.49%のCAGRで成長しています。ASCを経由する内視鏡的狭窄管理市場規模は、2030年までに着実に増加すると予想されています。サイトニュートラルな支払い規則は償還格差を縮小し、外科医が時間外のスタッフ配置を最小限に抑えるASCのスケジュールを好む傾向を強めています。病院は、病院所有のASCや合弁事業を開設することでこれに対応しています。診療所や専門クリニックは「その他」の小さなグループを形成しており、コンパクトな高精細タワーや単一術者用胆道鏡により外来処置室での利用が可能になっています。

4. 処置設定別:外来処置の急増がケア提供を再構築

2024年には入院処置が依然として症例の69.91%を占めました。これは、症例の複雑性、併存疾患、一晩の観察の必要性を反映しています。しかし、外来処置件数は、麻酔プロトコル、止血パウダー、速効性拮抗薬がリスクを低減しているため、2030年までに6.56%のCAGRで増加しています。メディケアデータによると、ASCは2022年に330万人の受給者を治療し、61億米ドルを支出しており、その規模の大きさが示されています。デバイスメーカーは日帰り回復のためにカテーテルプロファイルを小型化し、遠隔モニタリングプラットフォームが安全な退院を可能にするなど、内視鏡的狭窄管理市場は継続的に適応しています。病院は、静脈瘤出血や穿孔リスクの高い複雑な狭窄症など、最も重症な患者を治療しています。「その他」の処置設定グループ(主に長期滞在型回復センター)はまだニッチですが、バンドル支払いがワンストップケアを奨励するにつれて、その地位を確立する可能性があります。

地域分析

1. 北米

2024年には内視鏡的狭窄管理市場の収益の41.34%を占め、技術の先駆者であり続けています。メディケアのサイトニュートラル規則と広範な民間保険会社の連携が外来移行を促進し、充実したフェローシッププログラムがインターベンショナル内視鏡医の層を厚くしています。デバイスメーカーは、重要なデータを生成する早期採用クリニックを活用するため、米国で先行発売することが多いです。

2. アジア太平洋

2030年までに6.66%のCAGRで最も速い成長を遂げると予測されています。中国では、年間内視鏡的超音波検査件数が2012年の207,166件から2019年には464,182件に増加しており、一人当たりの使用量は先進国に及ばないものの、高度なツールの迅速な採用が明らかになっています。インドではAI駆動型検出ソフトウェアが導入され、パイロットサイトで腺腫検出率が向上し、技術の飛躍的な進歩の可能性を示しています。日本は、普遍的医療保障と公衆衛生キャンペーンにより狭窄の早期発見が進み、この地域の処置件数をリードしています。オーストラリアと韓国は高精細システムと医療観光に投資し、地域の患者を誘致しています。

3. ヨーロッパ

成熟しているものの、成長は緩やかです。250件の監督下EUS症例という厳格な訓練基準が品質を維持していますが、予算上限がプレミアムDCBやLAMSへの切り替えを抑制しています。ドイツと英国は病院ベースの件数が多く、北欧諸国はバンドル支払いを通じて外来成長を推進しています。

4. 南米、中東・アフリカ

新興の機会領域です。ブラジルでは、公立病院の統一調達が価格交渉を助け、ステントへのアクセスを向上させています。南アフリカは、民間・公立病院クラスターを通じてサハラ以南での採用をリードしていますが、地方でのギャップは残っています。遠隔指導やモジュール式内視鏡スイートがこれらの地域の人材不足を解消することを目指しています。

競合状況

内視鏡的狭窄管理市場は中程度の断片化を特徴としています。Boston Scientific、Olympus、Cook Medicalは、幅広い製品カタログと主要意見形成者(KOL)とのつながりにより、グローバルシェアを確保しています。これらの企業は、コーティング、デリバリーエルゴノミクス、ハイブリッド可視化といった反復的なアップグレードや、小規模企業では提供が難しいサービスバンドルを提供することで、その地位を守っています。Merit MedicalやConmedなどの中堅企業は、ニッチなバルーンや補助ツールに注力し、新興市場の販売業者と提携することが多いです。

垂直統合も加速しています。KARL STORZは2024年にAsensus Surgicalを1株あたり0.35米ドルで買収し、LUNAロボットプラットフォームを強化するため、デジタル腹腔鏡検査と内視鏡ワークフローを統合しました。2025年2月には、TeleflexがBIOTRONIKの血管インターベンション部門を7.6億ユーロで買収し、薬剤溶出バルーンと吸収性金属スキャフォールド技術をポートフォリオに追加しました。これらの動きは、単一の器具ではなく、ターンキー治療経路を提供することを目的としています。

スタートアップ企業は未開拓の分野をターゲットにしています。Sotelixは治療内視鏡デバイス向けに170万米ドルを調達し、Fractyl HealthのRevita代謝介入システムはブレークスルーデバイス指定を受けました。AIガイドナビゲーション、ロボットマニピュレーター、個別化拡張計画が次の競争のフロンティアとなるでしょう。これらの技術は、手術の精度と効率を向上させるだけでなく、患者固有のニーズに合わせた治療を可能にし、医療の個別化をさらに推進します。特に、データ駆動型のアプローチと機械学習の進化は、診断から治療、術後ケアに至るまで、医療プロセス全体を変革する可能性を秘めています。

しかし、これらの革新的な技術の導入には、規制当局の承認、医療従事者のトレーニング、そして高額な初期投資といった課題も伴います。それでも、患者転帰の改善と医療コストの長期的な削減という潜在的なメリットは大きく、今後も研究開発と市場投入が活発に進められると予想されます。大手企業はM&Aを通じて技術ポートフォリオを強化し、スタートアップ企業は特定のニッチ市場で独自のソリューションを提供することで、この進化する市場での地位を確立しようとしています。医療機器業界は、技術革新と戦略的提携が鍵となる、ダイナミックな変革期を迎えています。

内視鏡的狭窄管理市場に関する本レポートは、腫瘍や瘢痕によって引き起こされる管腔の異常な狭窄や閉塞、すなわち「内視鏡的狭窄」の治療に焦点を当てています。この治療は、低侵襲の内視鏡手術を通じて、様々な拡張装置やステントを用いて行われるものです。

本市場は、製品タイプ(バルーン拡張器、ステント、ブジー拡張器、その他)、狭窄部位(食道、胆道、十二指腸、その他)、エンドユーザー(病院、外来手術センター、その他)、処置設定(入院、外来)、および地理的地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細に分析されています。特に、世界の主要地域における17カ国の市場規模とトレンドが網羅されており、市場価値は米ドルで示されています。

市場規模の予測では、2025年には9.2億米ドルであった市場が、2030年までに12.1億米ドルに達すると見込まれており、予測期間中の年平均成長率(CAGR)は5.63%と堅調な成長が予測されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 高齢者人口の増加とそれに伴う消化管狭窄の症例負担の増大。

* 患者や医療従事者による低侵襲の内視鏡的拡張術への高い選好度。

* 多段階バルーンや生分解性ステントといった革新的な製品開発の継続。

* 外来での狭窄処置に対する医療費償還範囲の拡大。

* ルーメンアポージング金属ステント(LAMS)の初期臨床における成功事例。

* 患者自身が管理する自己拡張プロトコルの普及。

一方で、市場の成長を抑制する要因も存在します。

* デバイスおよび処置にかかる高額なコスト。

* 熟練したインターベンション内視鏡医の不足。

* 良性狭窄に対するLAMSの適応外使用に関する安全性への懸念。

* 薬剤溶出バルーンの承認に必要な長期的な臨床データの不足。

主要なセグメントの動向としては、製品タイプ別では、薬剤溶出技術の進歩と処置あたりのコストの低さから、バルーン拡張器が最も急速に成長しているセグメントであり、2030年までのCAGRは6.45%と予測されています。エンドユーザー別では、サイトニュートラルな償還規則や、同日退院を求める患者の需要により、日常的な拡張術やステント交換が、病院よりも低コストで運営できる外来手術センター(ASC)へ移行する傾向が顕著です。地域別では、中国、インド、東南アジアにおける処置件数の増加を背景に、アジア太平洋地域が6.66%のCAGRで最も急速な拡大を遂げると予測されています。

競争環境は中程度に細分化されており、Boston Scientific Corporation、Olympus Corporation、Becton, Dickinson and Company、Cook Medical LLC、Medtronic plcといった上位企業が世界の収益の半分強を占めています。しかし、AIガイドナビゲーションや生分解性ステントといった特定のニッチ分野では、新規参入企業が市場を活性化させる大きな機会が存在します。

本レポートでは、規制環境、技術的展望、ポーターのファイブフォース分析、および市場の機会と将来の展望についても詳細に分析されており、未開拓分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢者人口の増加と消化管狭窄の負担増

- 4.2.2 低侵襲内視鏡的拡張術への嗜好

- 4.2.3 継続的な製品革新:多段階バルーンと生分解性ステント

- 4.2.4 外来狭窄処置に対する償還の拡大

- 4.2.5 ルーメン対向型金属ステントの初期臨床的成功

- 4.2.6 患者管理型自己拡張プロトコルの出現

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスおよび処置費用

- 4.3.2 訓練されたインターベンショナル内視鏡医の不足

- 4.3.3 良性狭窄におけるLAMSの適応外使用に関する安全性懸念

- 4.3.4 薬剤溶出バルーン承認のための長期データ不足

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 バルーン拡張器

- 5.1.2 ブジー拡張器

- 5.1.3 ステント

- 5.1.4 その他

-

5.2 狭窄部位別

- 5.2.1 食道

- 5.2.2 胆道

- 5.2.3 十二指腸

- 5.2.4 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他

-

5.4 処置設定別

- 5.4.1 入院

- 5.4.2 外来

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 オリンパス株式会社

- 6.3.3 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.4 クック・メディカル LLC

- 6.3.5 コンメッド・コーポレーション

- 6.3.6 ステリス

- 6.3.7 メディグローブ・コーポレーション

- 6.3.8 ホブス・メディカル Inc.

- 6.3.9 パンメッド US

- 6.3.10 メリット・メディカル・システムズ

- 6.3.11 マイクロテック・エンドスコピー

- 6.3.12 ラボリエ

- 6.3.13 メドトロニック plc

- 6.3.14 カールストルツ SE & Co. KG

- 6.3.15 テウン・メディカル Co., Ltd.

- 6.3.16 エンドフレックス GmbH

- 6.3.17 ペンタックスメディカル(HOYA)

- 6.3.18 エラ-CS s.r.o.

- 6.3.19 M.I.テック Co., Ltd.

- 6.3.20 ストライカー・コーポレーション

- 6.3.21 常州ヘルス・マイクロポート・メディカル・デバイス Co., Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

内視鏡的狭窄管理とは、消化管、気管、気管支などの管腔臓器に生じた狭窄に対し、内視鏡を用いて診断、治療、そしてその後の経過観察を行う一連の医療行為を指します。この管理の主な目的は、狭窄によって引き起こされる嚥下障害、通過障害、呼吸困難といった症状を改善し、患者様の生活の質(QOL)を向上させること、さらに合併症を予防することにあります。外科手術に比べて身体への負担が少ない低侵襲治療として、近年その重要性が増しています。

内視鏡的狭窄管理には、様々な治療法が存在します。最も広く行われているのは、バルーン拡張術です。これは、狭窄部位に特殊なバルーンカテーテルを挿入し、これを拡張させることで狭窄を物理的に広げる手技です。食道、胃、十二指腸、大腸、胆管、膵管、気管など、多岐にわたる部位の狭窄に適用されます。次に重要なのがステント留置術です。これは、狭窄が再発しやすい場合や、悪性腫瘍による狭窄で根治が難しい場合に、金属製またはプラスチック製の筒状のステントを留置し、管腔を恒久的に確保する治療法です。自己拡張型金属ステント(SEMS)やプラスチックステントがあり、病態に応じて選択されます。また、電気メスなどを用いて狭窄部位を切開し、開大させる内視鏡的切開術も、特に吻合部狭窄や一部の良性狭窄に有効です。悪性腫瘍による狭窄に対しては、レーザーや高周波を用いて腫瘍を焼灼し、管腔を確保する治療法も選択されることがあります。さらに、ステロイドなどの薬剤を狭窄部位に直接注入し、炎症や線維化を抑制することで再狭窄を予防する薬剤注入療法も試みられています。早期癌による狭窄の場合には、内視鏡的粘膜切除術(EMR)や内視鏡的粘膜下層剥離術(ESD)によって病変を切除し、狭窄を解除するとともに根治を目指すことも可能です。

これらの内視鏡的狭窄管理は、多種多様な疾患に適用されます。消化管狭窄においては、良性狭窄と悪性狭窄の両方が対象となります。良性狭窄の代表例としては、手術後の吻合部狭窄、クローン病や潰瘍性大腸炎などの炎症性腸疾患による狭窄、放射線治療後の狭窄、腐食性食道炎やペプシン性食道炎後の狭窄、食道噴門部のアカラシア、胆管結石後の乳頭部狭窄などが挙げられます。一方、悪性狭窄では、食道癌、胃癌、十二指腸癌、大腸癌、胆管癌、膵癌などによる狭窄が対象となり、根治が困難な場合の緩和ケアとして、あるいは術前治療として行われます。消化管以外では、気管内挿管後や気管切開後の狭窄、結核後狭窄、気管支癌などの腫瘍性狭窄といった気管・気管支狭窄に対しても、内視鏡的狭窄管理が重要な役割を果たします。

内視鏡的狭窄管理を支える関連技術も日々進化しています。診断においては、高解像度内視鏡、拡大内視鏡、超音波内視鏡(EUS)などが狭窄部位の精密な評価に貢献しています。治療に用いられる処置具も多様化しており、様々な径や長さ、耐圧性を持つバルーンカテーテル、材質や形状、カバーの有無が異なる各種ステント、電気メス、高周波発生装置、レーザー装置などが開発されています。また、処置中のガイドや合併症の確認には、CT、MRI、X線透視装置(Cアーム)といった画像診断装置が不可欠です。近年では、AI技術が画像診断支援や狭窄部位の自動検出、治療効果予測に応用される可能性が模索されており、3Dプリンティング技術による患者様個々に合わせたカスタムメイドのステントや処置具の開発も進められています。さらに、ロボット支援内視鏡による精密な操作は、術者の負担軽減と手技の安全性向上に寄与すると期待されています。

市場背景としては、高齢化社会の進展に伴い、消化器疾患や呼吸器疾患が増加しており、それに伴い狭窄管理のニーズも高まっています。特に、悪性腫瘍による狭窄の緩和ケアに対する需要は非常に大きいです。患者様のQOLを重視する傾向が強まる中で、外科手術よりも身体的負担の少ない内視鏡治療が選択されることが多くなっています。内視鏡機器や処置具の性能向上、そして手技の確立により、より安全で効果的な治療が可能になったことも、この分野の発展を後押ししています。また、内視鏡治療は入院期間の短縮や医療費の抑制にも寄与するため、医療機関や保険者からの期待も高いです。しかしながら、良性狭窄における再狭窄の頻度、穿孔や出血、感染といった合併症のリスク、術者の習熟度による治療成績のばらつき、高額な医療機器の導入コストといった課題も存在します。

将来展望としては、再狭窄予防のさらなる進歩が期待されています。薬剤溶出性ステントや生分解性ステントの開発・普及、抗線維化作用を持つ薬剤の局所投与、さらには再生医療技術を応用した狭窄部位の修復などが研究されています。AIやロボット技術の融合も進み、AIによる狭窄の早期発見や病変の性状診断支援、ロボット支援内視鏡による精密な処置や遠隔操作が実現するかもしれません。患者様の病態や狭窄の特性に応じた最適な治療法を選択する個別化医療の推進も重要な方向性であり、3Dプリンティングによるカスタムメイド処置具の活用がその一翼を担うでしょう。診断技術の面では、より高精細な画像診断や機能診断、液体生検などによる非侵襲的な病態評価が進むと予想されます。また、消化器内科医、呼吸器内科医、外科医、放射線科医、看護師、薬剤師など、多職種間の連携を強化し、患者様を包括的に管理する体制の構築も不可欠です。シミュレーターを用いた手技トレーニングの普及により、術者のスキル向上と安全性の確保も図られていくことでしょう。これらの進歩により、内視鏡的狭窄管理は今後も患者様のQOL向上に大きく貢献していくと考えられます。