超音波内視鏡ニードル市場規模・シェア分析:成長動向と予測 (2025-2030年)

内視鏡超音波ガイド下穿刺針市場レポートは、製品タイプ(吸引針、生検針)、針ゲージ(19G、22G、25G)、先端デザイン(ランセット、フランセン、フォークチップ、サイドベベル)、用途(膵臓病変など)、材料(ステンレス鋼、ニチノール)、エンドユーザー(病院など)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内視鏡的超音波検査用針市場の概要

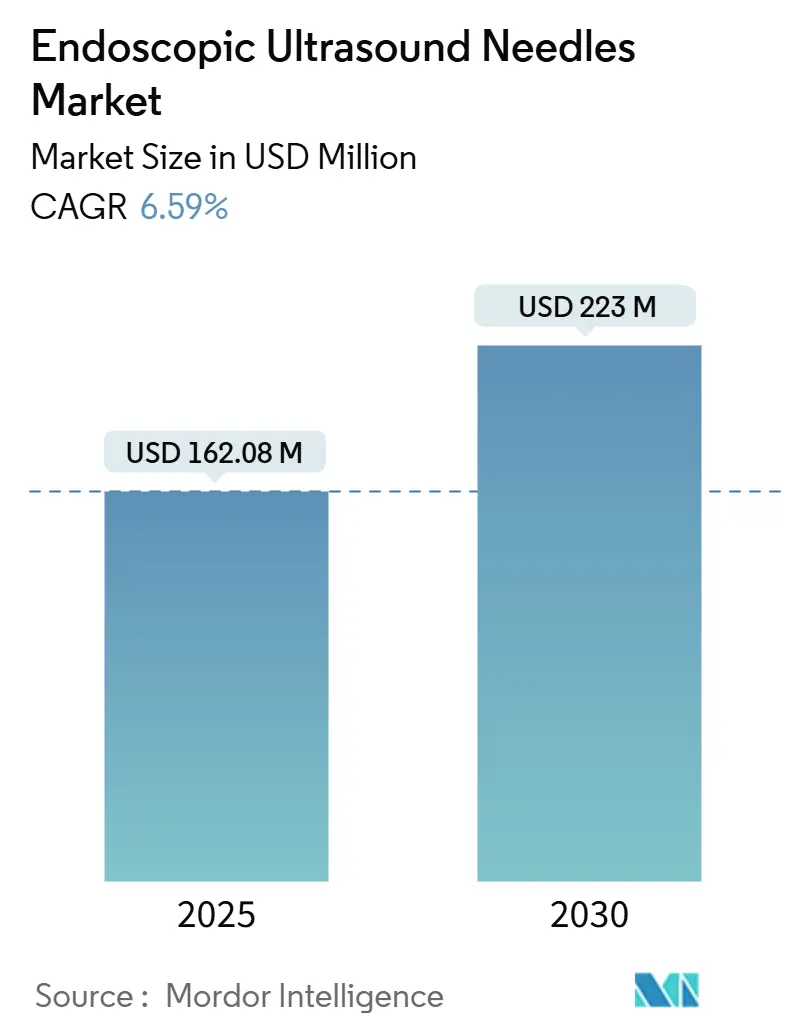

内視鏡的超音波検査用針市場は、2025年には1億6,208万米ドルに達し、2030年には2億2,300万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.59%です。この市場の着実な拡大は、精密診断への需要の高まり、人工知能(AI)と針設計の急速な融合、そして外科的生検から内視鏡的超音波検査(EUS)への移行によって支えられています。

市場の主要な動向としては、病院が依然として世界的な取引量を牽引しているものの、外来生検の普及に伴い、外来手術センター(ASC)がシェアを拡大している点が挙げられます。フォークチップ形状、25Gゲージ、およびニチノール素材の針が、サンプリング効率を再定義しています。北米は、包括的な償還政策により市場をリードし続けています。競争は、独自の先端デザイン、AI対応ターゲティング技術、および参入障壁を高める厳格なFDAクラスII要件によって特徴づけられています。

主要な市場の洞察は以下の通りです。

製品タイプ別では、生検針が2024年に58.32%の収益シェアを占め、2030年までに8.54%のCAGRで成長すると予測されています。

針のゲージ別では、22Gが2024年に28.54%の市場シェアを保持しましたが、25Gは2030年までに7.66%のCAGRで成長すると見込まれています。

先端デザイン別では、フランセン針が2024年に30.34%のシェアでリードしましたが、フォークチップデザインは7.32%のCAGRで拡大しています。

用途別では、膵病変が2024年に28.78%のシェアを占めましたが、気管支または縦隔病変は8.97%のCAGRで増加すると予測されています。

エンドユーザー別では、病院が2024年に43.54%のシェアを維持しましたが、外来手術センターは9.11%のCAGRで成長しています。

地域別では、北米が2024年に42.32%のシェアを保持し、アジア太平洋地域が7.54%のCAGRで最も速い成長を記録しています。

市場の成長を促進する要因としては、主に以下の点が挙げられます。

消化器がんおよび膵がんの負担増加:早期発症の膵がん診断の増加は、確定的な病期診断のための組織サンプリングへの依存を高めています。分子プロファイリングの需要増大は、EUS針の使用を促進し、特に大コア組織採取を可能にする生検針の需要を高めています。

低侵襲診断手技への嗜好の高まり:EUSガイド下穿刺吸引生検(FNA)および生検に対する償還範囲の拡大は、開腹または腹腔鏡下生検と比較して費用対効果が高いと評価されています。これにより、外来EUSワークフローの採用が促進され、市場の短期的な成長を支えています。

併存疾患を持つ高齢者人口の増加:65歳以上の成人は膵がん症例の67%を占め、心血管リスクのために外科的生検に耐えられないことが多いです。意識下鎮静下でのEUS手技は、麻酔関連の合併症を軽減しつつ高い診断率を維持するため、高齢患者にとって魅力的であり、超極細針の需要を安定させています。

EUSプラットフォームへのAIガイドターゲティングシステムの統合:機械学習アルゴリズムは膵腫瘤検出において高い精度を達成し、リアルタイムの病変マッピングは再手技を減らし、初回成功率を向上させます。これにより、互換性のある生検ツールの更新が促進され、高利益率の針の売上が拡大しています。

一方で、市場の成長を抑制する要因も存在します。

熟練した内視鏡的超音波検査術者の不足:高度なEUSを実施できる消化器内科医は少なく、特に新興市場ではこの不足が顕著です。トレーニングには多くの症例経験が必要であり、病院の専門医不足が導入を制限しています。

高価なプレミアム生検針と再利用可能な付属品:次世代のフォークチップやフランセン針は標準的なランセットモデルよりも高価であり、厳格な感染管理プロトコルにより再利用が禁止されています。予算に制約のある病院では、プレミアム製品の採用が限定される傾向があります。

厳格な感染管理プロトコルによる手技時間の増加:感染管理の厳格化は、手技の準備と後処理に時間を要し、効率を低下させる可能性があります。

新興の非侵襲性液体生検技術との競合:長期的には、非侵襲性の液体生検技術の進化が、一部の診断においてEUS針の需要に影響を与える可能性があります。

セグメント分析:

製品タイプ別:生検針は2024年に58.32%の市場シェアを占め、分子プロファイリングのための完全なコア組織に対する腫瘍医の需要を反映しています。2030年までの8.54%のCAGRは、パーソナライズド医療プロトコルの標準化に伴い、吸引針を上回る成長を示しています。吸引針は迅速なオンサイト細胞診に価値を保持していますが、膵臓、胆道、気管支腫瘍学における組織要件の拡大により、生検針が優位に立っています。

針のゲージ別:22Gゲージは2024年に28.54%で最大の貢献をしましたが、コアボリュームと出血リスクのバランスが取れています。しかし、25Gカテゴリーは2030年までに7.66%のCAGRで成長し、繊細な膵臓や小児の症例で最小限の外傷が最優先される場合に採用が進んでいます。19G製品は学術センターでのゲノム研究をサポートしますが、成長は緩やかです。

先端デザイン別:フランセンチップは2024年に30.34%のシェアを占めましたが、フォークチップデザインは7.32%のCAGRで最も高い成長率を示しています。比較試験では、より高い完全コア採取率と症例あたりのパス数の減少が示されており、手技時間の短縮という支払い側の圧力と一致しています。

用途別:膵病変は2024年に世界の手技の28.78%を占めましたが、気管支および縦隔病変は肺がん病期診断のためにEUS-気管支鏡ハイブリッドが採用されるにつれて、8.97%のCAGRで増加しています。胆道狭窄や消化管壁腫瘤も多様なボリュームを加えています。

素材別:ステンレス鋼はコスト優位性と機械的特性の理解度から2024年に60.32%のシェアを保持しました。ニチノールは柔軟性と形状記憶特性を提供し、複数回のパスでも先端の鋭さを維持するため、7.67%のCAGRで成長しています。

エンドユーザー別:病院は2024年に43.54%のシェアを維持しましたが、外来手術センターは2030年までに9.11%の堅調なCAGRを記録しました。メディケア償還の同等性と外来ケアへの消費者の嗜好が、手技の移行を促進しています。

地域分析:

北米は2024年に世界の収益の42.32%を占め、CPTコードによる償還の確保、学術ネットワークによる臨床試験の促進、AIガイドターゲティングやニチノール針の早期採用によって支えられています。

アジア太平洋地域は、政府のがん対策イニシアチブ、専門医育成パイプラインの拡大、都市部の病院拡張により、7.54%のCAGRで最も速い成長を記録しています。中国のがん検診計画や日本の高齢化が需要を牽引しています。

欧州は、エビデンスに基づくガイドラインと充実したユニバーサルヘルスケアに支えられ、着実な成長を示しています。ドイツ、英国、フランスが導入をリードし、EU医療機器規制の調和が購入決定を合理化しています。

競争環境:

内視鏡的超音波検査用針業界は中程度の細分化を示しており、単一のベンダーが3分の1以上のシェアを占めることはなく、上位5社が合計で50%未満を支配しています。Boston ScientificとOlympusは、統合されたスコープから針までのエコシステムを活用し、バンドル調達契約を促進しています。Cook Medicalはコア生検の形状に焦点を当て、FujifilmとPentaxはチャネルパートナーシップを通じて地域的なリーチを拡大しています。

差別化は、独自の先端デザイン、合金組成、AI対応ポジショニングソフトウェアに集中しています。ベンダーは継続的に510(k)申請を行い、製品の更新を維持しています。2024年のSTARmed-Olympus提携のような戦略的コラボレーションは、材料工学と流通力を組み合わせ、市場浸透を加速させています。

新規参入企業は、超極細の小児用ゲージ、使い捨てシース付き再利用可能ハンドルシステム、ライブ超音波フィードに病変マップを重ねるソフトウェアモジュールなどに注力し、未充足のニーズを開拓しようとしています。

主要企業には、Medtronic PLC、CONMED Corporation、Olympus Corporation、Boston Scientific Corporation、Cook Group Incorporatedなどが挙げられます。

最近の業界動向としては、2025年10月にOlympusが困難な解剖学的構造に対応する柔軟性を高めたSecureFlex針システムを発売し、2025年2月にはLimaca Medicalが大量の外来設定をターゲットとしたPrecision-GI™プラットフォームの米国販売を開始しました。また、2024年5月にはCook Medicalがゲノムプロファイリング用のより大きなコア検体を採取するためのEchoTip AcuCore針を発売しています。

本レポートは、内視鏡的超音波検査(EUS)用針の世界市場に関する詳細な分析を提供しています。EUS用針は、内視鏡的超音波検査中に消化管内またはその周辺の臓器や病変から組織サンプルを採取するために使用される特殊な生検ツールです。これらは低侵襲の穿刺吸引生検(FNA)や組織生検(FNB)を可能にし、膵臓、胆道、縦隔病変などの診断において高い精度を発揮します。

市場規模に関して、世界のEUS用針市場は2024年に1億5,140万米ドルと推定されています。2025年には1億6,208万米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)6.59%で成長し、2030年には2億2,300万米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測がカバーされています。

市場の成長を牽引する主な要因としては、消化器がんや膵臓がんの負担増加、低侵襲診断手技への嗜好の高まり、併存疾患を持つ高齢者人口の増加が挙げられます。また、EUS手技に対する有利な償還政策、フランセン型およびフォークチップ型生検針技術の急速な採用、EUSプラットフォームへのAI誘導ターゲティングシステムの統合も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。熟練したEUSオペレーターの不足、高価なプレミアム生検針や再利用可能なアクセサリーのコスト、厳格な感染管理プロトコルによる手技時間の延長が課題です。さらに、非侵襲的なリキッドバイオプシー技術の台頭による競争も市場の制約となっています。

市場は、製品タイプ(吸引針、生検針)、針のゲージ(19G、22G、25G)、先端デザイン(ランセット、フランセン、フォークチップ、サイドベベル)、用途(膵臓病変、消化管壁病変、気管支/縦隔病変、胆道病変)、素材(ステンレス鋼、ニチノール)、エンドユーザー(病院、外来手術センター、専門クリニック)によって詳細にセグメント化されています。

地域別では、北米が2025年に最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、今後の成長が期待される地域です。本レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドが網羅されています。

主要な市場プレーヤーには、Medtronic PLC、CONMED Corporation、Olympus Corporation、Boston Scientific Corporation、Cook Group Incorporatedなどが挙げられます。これらの企業は、市場における競争環境を形成しています。

本レポートは、研究方法論、エグゼクティブサマリー、市場概観、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、競争環境(市場集中度、市場シェア分析、企業プロファイル)、市場機会と将来の展望など、多岐にわたる内容をカバーしており、市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 消化器がんおよび膵臓がんの負担の増加

- 4.2.2 低侵襲診断手技への嗜好の高まり

- 4.2.3 併存疾患を持つ高齢者人口の増加

- 4.2.4 内視鏡的超音波検査手技に対する有利な償還政策

- 4.2.5 フランシーンおよびフォークチップ生検針技術の急速な採用

- 4.2.6 EUSプラットフォームにおけるAI誘導ターゲティングシステムの統合

- 4.3 市場の阻害要因

- 4.3.1 熟練した内視鏡的超音波検査技師の不足

- 4.3.2 高品質生検針および再利用可能アクセサリーの高コスト

- 4.3.3 厳格な感染管理プロトコルによる処置時間の増加

- 4.3.4 新興の非侵襲性液体生検技術との競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 吸引針

- 5.1.2 生検針

- 5.2 針ゲージ別

- 5.2.1 19G

- 5.2.2 22G

- 5.2.3 25G

- 5.3 先端デザイン別

- 5.3.1 ランセット

- 5.3.2 フランシーン

- 5.3.3 フォークチップ

- 5.3.4 サイドベベル

- 5.4 用途別

- 5.4.1 膵病変

- 5.4.2 消化管壁病変

- 5.4.3 気管支/縦隔病変

- 5.4.4 胆道病変

- 5.5 材料別

- 5.5.1 ステンレス鋼

- 5.5.2 ニチノール

- 5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 外来手術センター

- 5.6.3 専門クリニック

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東・アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東・アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ACE Medical Devices Pvt. Ltd

- 6.3.2 Boston Scientific Corporation

- 6.3.3 CONMED Corporation

- 6.3.4 Cook Medical (Cook Group)

- 6.3.5 ENDO-FLEX GmbH

- 6.3.6 Fujifilm Holdings Corporation

- 6.3.7 GI Supply

- 6.3.8 Hakko Co. Ltd

- 6.3.9 Laborie Medical Technologies

- 6.3.10 Lishen Scientific

- 6.3.11 Medi-Globe GmbH

- 6.3.12 Medtronic Plc

- 6.3.13 Micro-Tech Endoscopy

- 6.3.14 Olympus Corporation

- 6.3.15 Pentax Medical (HOYA)

- 6.3.16 Sono Scape Medical

- 6.3.17 South-Pioneer Technology

- 6.3.18 Steris Endoscopy

- 6.3.19 Taewoong Medical Co.

- 6.3.20 US Endoscopy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超音波内視鏡ニードルは、消化器内視鏡検査と超音波診断技術を融合させた超音波内視鏡(EUS: Endoscopic Ultrasonography)に装着して使用される、診断および治療のための特殊な医療機器でございます。EUSは、内視鏡の先端に超音波プローブが搭載されており、消化管の中から消化管壁の深部や、膵臓、胆道、リンパ節、縦隔などの隣接臓器を高解像度で観察することを可能にします。このEUSの観察下で、病変に対して直接ニードルを穿刺し、組織の採取や薬剤の注入、ドレナージなどを行うのが超音波内視鏡ニードルの主な役割でございます。これにより、従来の画像診断では困難であった微細な病変の確定診断や、低侵襲な治療が可能となり、消化器疾患の診断と治療において極めて重要な位置を占めております。

超音波内視鏡ニードルには、その用途に応じて様々な種類がございます。診断目的では、主に細胞診を行うための「FNA(Fine Needle Aspiration)ニードル」と、組織診を行うための「FNB(Fine Needle Biopsy)ニードル」に大別されます。FNAニードルは比較的細く、細胞を吸引採取するのに適しておりますが、組織構造の評価が難しい場合があります。一方、FNBニードルは、より太いゲージで設計され、組織片を採取しやすいように先端に特殊な加工(例:トラパン型、ベベル型、スプリング型など)が施されており、近年ではFNAよりも診断精度が高いとされ、主流となりつつあります。これらのニードルは、ゲージ数(針の太さ)によっても分類され、一般的には19G、22G、25Gなどが用いられます。25Gは細く血管損傷のリスクが低いですが、採取できる組織量が少ない傾向にあります。19Gは太く多くの組織を採取できますが、穿刺時の抵抗が大きく、合併症のリスクも高まります。22Gは両者の中間に位置し、汎用性が高いとされております。また、ニードルの先端には、超音波画像上での視認性を高めるためのエコー輝度加工(例:スパイラル加工、サンドブラスト加工)が施されている製品も多く、安全かつ正確な穿刺をサポートしております。治療目的では、膿瘍や膵仮性嚢胞などのドレナージ、腫瘍への薬剤注入、ラジオ波焼灼療法(RFA)などに特化したニードルも開発されており、その種類は多岐にわたります。

超音波内視鏡ニードルの用途は、診断と治療の両面にわたります。診断においては、消化管壁外病変(粘膜下腫瘍など)、膵臓病変(膵癌、膵炎、嚢胞性病変など)、胆道病変(胆管癌など)、リンパ節腫脹(悪性リンパ腫、転移など)、縦隔病変、副腎病変など、EUSで観察可能なあらゆる病変からの組織採取に用いられます。これにより、病変の良悪性の鑑別、病理組織型の特定、遺伝子変異の解析などが可能となり、適切な治療方針の決定に不可欠な情報を提供いたします。治療においては、膵仮性嚢胞や腹腔内膿瘍のドレナージ、閉塞性黄疸に対するEUSガイド下胆道ドレナージ(EUS-BD)、腹腔神経叢ブロックによる疼痛緩和、腫瘍へのエタノール注入療法や抗がん剤注入、さらにはラジオ波焼灼療法(RFA)による腫瘍の焼灼など、その応用範囲は拡大の一途を辿っております。これらの手技は、外科手術に比べて患者様への負担が少なく、低侵襲な治療選択肢として注目されております。

関連技術としては、まず超音波内視鏡本体が挙げられます。ニードル操作には、超音波プローブが内視鏡の長軸に対して斜め方向を向いている「コンベックス型EUSスコープ」が適しております。また、採取した組織を効率的に吸引するための専用の吸引システムや、採取された組織を迅速に評価する「迅速細胞診(ROSE: Rapid On-Site Evaluation)」、さらには免疫染色や遺伝子解析といった高度な病理診断技術も不可欠でございます。EUS画像診断の精度を高める技術として、ドプラエコーによる血流評価や、造影剤を用いた造影EUSによる病変の性状診断も、穿刺部位の決定や診断精度の向上に貢献しております。将来的には、リアルタイムで針の軌道を追跡し、安全性を高めるナビゲーションシステムや、EUS画像や病理画像解析におけるAI診断支援技術の導入も期待されております。

市場背景としましては、消化器疾患、特に膵癌の早期診断と低侵襲治療の需要が高まるにつれて、超音波内視鏡ニードルの市場は着実に拡大しております。主要な内視鏡メーカーとしてはオリンパス、富士フイルム、ペンタックスなどが挙げられますが、ニードル製品においては、クックメディカル、ボストン・サイエンティフィック、メドトロニック、ジョンソン・エンド・ジョンソン(Ethicon)といった海外メーカーが市場を牽引しております。国内メーカーも独自の技術で市場に参入しております。近年のトレンドとしては、FNBニードルの進化が顕著であり、より効率的かつ確実に組織を採取できる製品の開発が進んでおります。また、治療用ニードルの多様化も進み、RFAニードルや各種ドレナージ用ニードルなど、特定の治療に特化した製品が増加しております。安全性と操作性の向上も重要な開発テーマであり、エコー輝度の改善、穿刺抵抗の低減、針の安定性向上などが図られております。低侵襲治療へのシフトという医療全体の流れの中で、超音波内視鏡ニードルは今後もその重要性を増していくと考えられます。

将来展望としましては、超音波内視鏡ニードルはさらなる進化を遂げることが期待されております。診断面では、より微細な病変からの組織採取を可能にする極細ニードルの開発や、採取した組織を用いた遺伝子診断、リキッドバイオプシーなどへの応用拡大が進むでしょう。これにより、個別化医療の実現に大きく貢献することが期待されます。治療面では、EUSガイド下でのより複雑な治療手技、例えば腫瘍焼灼の精度向上や、薬剤を標的部位に効率的に送達するドラッグデリバリーシステムとの融合などが進む可能性があります。安全性と操作性の向上も引き続き重要なテーマであり、AIによる穿刺支援システム、ロボット支援EUS、リアルタイムナビゲーション技術の導入により、手技の標準化と合併症リスクの低減が図られるでしょう。また、生体適合性の高い新素材の導入や、薬剤溶出型ニードルといった新技術の開発も進むかもしれません。教育面では、シミュレーターを用いたトレーニングの普及により、より多くの医師が安全かつ効果的に超音波内視鏡ニードルを扱えるようになることが期待されます。これらの進歩により、超音波内視鏡ニードルは、消化器疾患の診断と治療において、より安全で、より正確で、より低侵襲な医療を提供するための中心的なツールとして、その役割を拡大していくことでしょう。