内視鏡下血管採取市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

内視鏡下血管採取市場レポートは、製品(EVHシステムなど)、血管の種類(大伏在静脈など)、使用形態(使い捨てと再利用可能)、用途(冠動脈疾患と末梢動脈疾患)、エンドユーザー(病院など)、採取技術(閉鎖トンネルCO₂送気とノー・タッチ)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

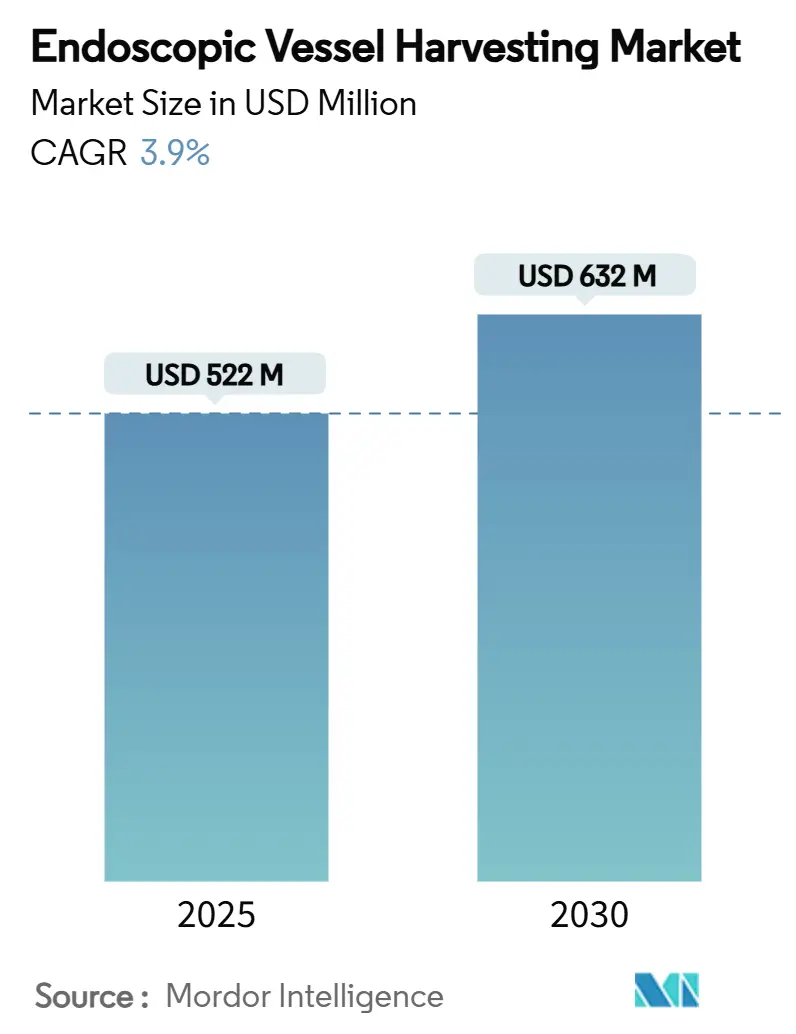

内視鏡下血管採取(EVH)市場は、心臓手術件数の増加、低侵襲手技への外科医の嗜好、および製品革新に支えられ、着実に拡大しています。2025年には5億2,200万米ドルに達し、2030年には6億3,200万米ドルに成長し、予測期間中に年平均成長率(CAGR)3.9%を記録すると予測されています。この市場は、EVHシステム、血管タイプ(大伏在静脈など)、使いやすさ(ディスポーザブルなど)、用途(冠動脈疾患など)、エンドユーザー(病院など)、採取技術(閉鎖型トンネルCO₂送気法など)、および地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場集中度は中程度です。

主要な市場の動向と洞察

市場の成長要因

1. 心血管疾患の世界的な負担増大:

心血管疾患は、米国成人のほぼ半数に影響を及ぼしており、多くの新興国でも増加傾向にあります。効率的な血管採取は、病床稼働率の管理や再入院ペナルティの回避において、外科プログラムにとって戦略的に不可欠です。内視鏡的アプローチを採用する病院は、創傷感染の減少や早期離床を報告しており、これは現代のバンドル支払いインセンティブと一致しています。特に糖尿病や高血圧を抱える高齢者層で負担が高く、耐久性のあるグラフトと低罹患率のアクセス部位の必要性が強調されています。政府は心臓専門センターへの資金を投入しており、予測可能な学習曲線とスタッフ離職率の低減を約束する統合型EVHプラットフォームの調達を促進しています。

2. 低侵襲採取への嗜好の高まり:

内視鏡的アプローチによる下肢創傷合併症率は0.82%であり、開放型採取の3%と比較して低いことが示されています。患者報告アウトカム測定では、一貫して最小限の瘢痕と迅速な可動性が支持されており、これらの指標は多くの成果報酬型ダッシュボードに組み込まれています。病院は「瘢痕を最小限に抑える」プログラムを宣伝することで、特に競争の激しい都市部において、紹介患者数の増加につながる評判を得ています。バーチャルリアリティシミュレーションの普及により、術者の学習曲線が短縮され、透視曝露時間が約3分の1削減されました。

3. オフポンプCABG手術の採用増加:

拍動下グラフト術は、心肺バイパスに関連する炎症性カスケードを排除し、中程度の腎機能障害患者において低い死亡率を示しています。オフポンプのワークフローは、生理学的損傷を最小限に抑えることを目指す点で、内視鏡下血管採取と自然に組み合わされます。ロボットプラットフォームは、完全に内視鏡的な無大動脈手技を可能にし、最近の日本の研究では僧帽弁逆流再発の97.3%の自由度を達成しました。ハイブリッド手術室の普及に伴い、病院はオフポンプとEVHの機能を高リスク患者向けのターンキーサービスラインとして提供しています。

4. 病院における開放型EVHからEVHへのコスト削減シフト:

REGROUP試験の二次分析では、内視鏡的採取の退院費用が76,607米ドル、開放型採取が75,368米ドルであり、最悪でもコスト中立性を示しつつ、創傷関連の再入院を減少させることが示唆されています。最高財務責任者(CFO)は、EVHデバイスを裁量的な「あれば良い」ツールではなく、より高いスループットを可能にするものと見なすようになっています。単回使用キットの量ベース割引や、合併症のベンチマークが達成された場合にディスポーザブルを払い戻す共有リスク契約が支持されています。

市場の抑制要因

1. 代替再血管化療法の利用可能性:

複雑な経皮的冠動脈インターベンション(PCI)技術の急速な進歩により、かつて冠動脈バイパスグラフト術(CABG)が選択されていた多血管疾患の一部がPCIに移行しています。糖尿病患者やびまん性疾患患者においてはCABGが優位性を保っていますが、特定の地域における開心術件数の減少は、EVHの販売数を抑制する可能性があります。

2. 一部の国における不利な償還制度:

欧州の医療技術評価機関は、新しいディスポーザブル製品の広範な適用を認める前に、長期的な費用対効果データを要求することが多く、導入サイクルを遅らせています。2024年7月の米国外来患者前払い支払い制度の更新では、一部の内視鏡技術に新しいパススルーコードが追加されましたが、多くの民間保険会社は依然として事前承認を要求しています。新興市場では、設備予算がカテーテル室や基本的なICU病床に集中しており、高価な採取システムのための余地はほとんどありません。

3. クラスIリコールによる外科医の信頼低下:

最近のクラスIリコールは、外科医の信頼を損なう可能性があります。これらのリコールは、製品の安全性や品質に対する懸念を引き起こし、医療機関がサプライヤーの品質システムをより厳しく精査するよう促しています。これにより、強力な市販後監視記録を持つベンダーへの移行が促進される可能性があります。

4. 急な学習曲線とハーベスター不足:

EVH手技には、外科医や医療スタッフにとって急な学習曲線が伴います。特に低所得地域では、熟練したハーベスターの不足が課題となっています。このため、シミュレーターベースのトレーニングや構造化されたメンターシッププログラムへの投資が不可欠です。

セグメント分析

1. 製品タイプ別: システムが収益を牽引し、アクセサリーが成長を加速

EVHシステムは2024年に3億4,600万米ドルを生成し、内視鏡下血管採取市場の66.35%を占めました。病院はこれらの設備資産を5~7年ごとに購入し、機器ベンダーは複数年のサービス契約を結びます。アクセサリーおよびディスポーザブルのカテゴリーは、絶対値では小さいものの、手技件数に連動するアニュイティ型収益により、2030年まで年平均成長率8.25%で成長すると予測されています。ブレード、スコープ、CO₂ラインを含むバンドルキットは、症例設定を簡素化し、互換性を確保するため、購買担当者から高く評価されています。

2. 血管タイプ別: 橈骨動脈の優位性と大伏在静脈の加速

橈骨動脈グラフトは、特に若年患者や糖尿病患者において優れた10年開存率を示すため、2024年の採取量の42.53%を占めました。外科医は両側橈骨動脈採取戦略をますます採用しており、システム利用率を高めています。一方、大伏在静脈グラフトは、3つ以上の遠位標的をバイパスする必要がある場合に不可欠であり、その予測CAGR 7.85%を説明しています。

3. 使いやすさ別: ディスポーザブルがリードし、再利用可能品が再浮上

単回使用キットは、感染制御の優先順位を反映して、2024年の請求額の64.62%を占めました。しかし、再利用可能サブセグメントは、持続可能性の義務化と資本制約のある公立病院がライフサイクルコスト削減を求める中で、年平均成長率8.52%で回復しています。メーカーは、耐久性のあるコーティングやモジュール式コンポーネントを通じて再処理サイクルを延長し、症例あたりの減価償却費を削減しています。

4. 用途別: CADの優位性とPADの出現

冠動脈疾患(CAD)用途は、2024年の手技の84.21%を占め、外科的再血管化におけるCABGの優位性を反映しています。末梢動脈疾患(PAD)関連の採取は小さいものの、複雑な下肢虚血に対する末梢バイパス術が支持されるにつれて、年平均成長率7.61%で拡大しています。PADを治療する外科医は、EVHの小さな切開が脆弱な皮膚の治癒を早めることを評価しています。

5. エンドユーザー別: 病院が基盤となり、ASCが加速

総合病院は、フルサービスの心臓ユニットと大規模な患者数を扱う研修プログラムのおかげで、依然として年間収益の58.82%を占めています。しかし、外来手術センター(ASC)は、支払者が低リスクのCABG候補者を低コストの施設に誘導するにつれて、2030年まで最も速い年平均成長率9.82%を記録すると予測されています。EVHは、同日歩行と退院経路を可能にし、多くの米国州でASC認定の前提条件となっています。

6. 採取技術別: CO₂送気法がリードし、ノータッチ法が台頭

閉鎖型トンネルCO₂送気法は、20年間の臨床的慣行に支えられ、2024年の手技の53.56%を占めました。加圧ガスを使用せず、血管周囲組織を無傷に保つ新しいノータッチアプローチは、年平均成長率10.31%で増加しています。早期導入者は、大伏在静脈グラフトにおいてより高い長期開存率を報告しており、多分野の委員会がプロトコルを更新するよう説得しています。

地域分析

1. 北米:

北米は2024年の売上高の42.82%を占め、堅牢な償還制度、学術センターや地域病院における高い手技密度に支えられ、最大の市場となりました。CMS(メディケア・メディケイドサービスセンター)の適用範囲は、臨床的に正当化される場合にEVHを一貫して支持しており、バンドル支払い制度は入院期間の短縮を奨励しています。STSやAATSなどのトレーニングコンソーシアムは、EVHモジュールを研修医カリキュラムに統合し、広範な能力を強化しています。

2. ヨーロッパ:

ヨーロッパは、データ駆動型プロトコルと国境を越えた試験に牽引され、着実な採用が進んでいます。しかし、単一支払者制度における予算上限は更新サイクルを遅らせ、ベンダーに費用対効果を強調するよう促しています。スカンジナビアの病院は、環境指令を満たすために再利用可能なスコープを先駆的に導入し、このモデルは現在ドイツやフランスでも模倣されています。

3. アジア太平洋:

アジア太平洋地域は、日本の高齢化、中国の中間層の拡大、三次心臓センターへの政府投資に牽引され、2030年まで年平均成長率10.13%で最も急速に成長する地域です。日本の外科医は、完全に内視鏡的なロボット採取術を採用し、地域全体で賞賛されるパフォーマンスベンチマークを設定しています。中国の規制当局は、公衆衛生目標に不可欠と見なされる心臓デバイスの承認をますます迅速化していますが、省レベルの償還は依然として不均一です。インドと東南アジアは、トレーニングのボトルネックにより潜在的な需要が制限されており、ベンダーは医科大学と提携して採取フェローシップを構築しています。

4. 南米、中東・アフリカ:

南米は、ブラジルの官民病院ネットワークが高容量のCABGを実施していることに牽引され、緩やかな成長を記録しています。輸入税と通貨の変動は外国企業にとって課題であり、現地生産パートナーシップを奨励しています。中東およびアフリカは、湾岸諸国や南アフリカの主要な心臓研究所に関連するニッチな機会を提供していますが、広範な採用は限られた保険適用と外科医不足によって妨げられています。

競合状況

市場集中度は中程度であり、上位5社が世界の収益の大部分を占めています。Getingeは導入ベースでリードしていますが、2024年のクラスIリコールにより、シリコン微粒子リスクへの監視が強化され、一部の医療システムはディスポーザブルの供給元を複数化しています。Terumoは2025年にプエルトリコの製造能力を拡大し、米国顧客への供給回復力と輸送経路の短縮を確保することでこれに対応しました。

戦略的買収は市場の状況を再形成し続けています。TeleflexによるBIOTRONIKの血管インターベンション部門の7億9,100万米ドルでの買収は、冠動脈、末梢、および血管採取ポートフォリオ間の収束する関心を示しています。LivaNovaは、心臓組織の生存率に関するOSPREY試験の肯定的な結果を受けて、灌流データをリアルタイムの内視鏡画像フィードと統合するためのパートナーシップを模索しています。

イノベーションパイプラインは、AI支援の解剖追跡機能と、採取時間、熱曝露、グラフトの向きを記録するクラウドダッシュボードを備えたモジュール式デバイスに重点を置いています。EUのグリーンテック基金から資金提供を受けたスタートアップ企業は、医療廃棄物を削減するための生分解性ディスポーザブルコンポーネントのプロトタイプを開発しています。大手企業は、CSR目標を意識する病院を維持するための戦術として、エコ認定キットを採用する病院に下取りクレジットを提供することで対応しています。全体として、競争分野は漸進的な安全性向上と野心的なデジタルワークフロービジョンとのバランスを取っています。

内視鏡下血管採取業界の主要企業

* Getinge AB

* Terumo Corporation

* LivaNova PLC

* Medical Instruments Spa

* KARL STORZ SE & Co. KG

最近の業界動向

* 2024年12月: Cabrini Healthは、ビクトリア州で初めて冠動脈バイパス患者向けの内視鏡下静脈採取を実施した私立病院となりました。

* 2024年3月: Getingeは、次世代内視鏡下血管採取システムであるVasoview Hemopro 3のFDA 510(k)承認を取得しました。

内視鏡下血管採取市場レポートの概要

本レポートは、内視鏡下血管採取(Endoscopic Vessel Harvesting, EVH)市場に関する詳細な分析を提供しています。EVHデバイスは、心臓または末梢血管のバイパス手術において、患者の脚や腕から健康な血管を採取するために使用されます。

本調査の範囲として、EVH市場は製品タイプ(EVHシステム、内視鏡、アクセサリー・消耗品)、血管タイプ(大伏在静脈、橈骨動脈、その他)、使用可能性(使い捨て、再利用可能)、用途(冠動脈疾患、末梢動脈疾患)、エンドユーザー(病院、外来手術センター、心臓専門クリニック)、採取技術(閉鎖トンネルCO2送気法、非接触/CO2フリー法)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。特に、世界の主要地域における17カ国の市場規模とトレンドがUSD建てで評価されています。

市場規模に関して、内視鏡下血管採取市場は2025年に5億2,200万米ドルに達すると推定されています。2030年までには年平均成長率(CAGR)3.9%で成長し、6億3,200万米ドルに達すると予測されています。地域別では、北米が2024年に世界の収益の42.82%を占め、最大の市場となっています。製品タイプ別では、アクセサリーおよび消耗品が2030年まで8.25%のCAGRで最も速い成長を遂げると見込まれています。また、エンドユーザー別では、外来手術センター(Ambulatory Surgical Centers, ASCs)が、同日退院可能な冠動脈バイパス術(CABG)への内視鏡下採取の採用を推進しており、9.82%のCAGRで成長する重要なセグメントとなっています。

市場の成長を牽引する主な要因としては、心血管疾患の世界的な負担の増加、低侵襲採取への嗜好の高まり、オフポンプCABG手術の採用増加、病院における開放手術からEVHへのコスト削減を目的とした移行、没入型シミュレーターに基づく外科医トレーニングの普及、およびサプライチェーン主導による開放型消耗品からの切り替えが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、代替の血行再建療法の利用可能性、一部の国における不利な償還制度、クラスIリコールによる外科医の信頼低下、習得曲線の急峻さ、および採取装置の不足が含まれます。

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Getinge AB、Terumo Corp.、LivaNova PLC、KARL STORZ SE & Co. KG、Medtronic plc、Olympus Corp.など多数)が詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心血管疾患の世界的な負担の増加

- 4.2.2 低侵襲採取への嗜好の高まり

- 4.2.3 オフポンプCABG手術の採用増加

- 4.2.4 病院における開胸手術からEVHへのコスト削減シフト

- 4.2.5 没入型シミュレーターベースの外科医トレーニングの普及

- 4.2.6 サプライチェーン主導による開胸用使い捨て器具からの切り替え

-

4.3 市場の阻害要因

- 4.3.1 代替血行再建療法の利用可能性

- 4.3.2 いくつかの国における不利な償還

- 4.3.3 クラスIリコールによる外科医の信頼の低下

- 4.3.4 急峻な学習曲線とハーベスターの不足

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 EVHシステム

- 5.1.2 内視鏡

- 5.1.3 付属品 & 消耗品

-

5.2 血管タイプ別

- 5.2.1 大伏在静脈

- 5.2.2 橈骨動脈

- 5.2.3 その他

-

5.3 使用可能性別

- 5.3.1 使い捨て

- 5.3.2 再利用可能

-

5.4 用途別

- 5.4.1 冠動脈疾患 (CAD)

- 5.4.2 末梢動脈疾患 (PAD)

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 心臓専門クリニック

-

5.6 採取技術別

- 5.6.1 閉鎖トンネルCO?送気

- 5.6.2 ノータッチ / CO?フリー

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Getinge AB

- 6.3.2 Terumo Corp.

- 6.3.3 LivaNova PLC

- 6.3.4 KARL STORZ SE & Co. KG

- 6.3.5 Saphena Medical Inc.

- 6.3.6 Medical Instruments SpA

- 6.3.7 Medtronic plc

- 6.3.8 Olympus Corp.

- 6.3.9 Conmed Corp.

- 6.3.10 B. Braun Melsungen AG

- 6.3.11 Cardio Medical GmbH

- 6.3.12 Valeriot GmbH

- 6.3.13 LeMaitre Vascular Inc.

- 6.3.14 Boston Scientific Corp.

- 6.3.15 Ethicon (J&J)

- 6.3.16 Smith & Nephew plc

- 6.3.17 Stryker Corp.

- 6.3.18 Teleflex Inc.

- 6.3.19 CardiMedical Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

内視鏡下血管採取は、冠動脈バイパス術や末梢動脈バイパス術などの血管再建手術において、移植に用いる血管を体外へ採取する際に、内視鏡を用いて低侵襲的に行う手技を指します。従来、これらの血管採取は、脚や腕に長い切開を加えて血管を露出させ、直接目視で採取する「開胸・開腹下血管採取」が一般的でした。しかし、この従来法では、採取部位に大きな傷が残り、術後の痛み、感染、創傷治癒遅延といった合併症のリスクが高く、患者様の回復に時間を要するという課題がありました。内視鏡下血管採取は、数センチ程度の小さな切開口から内視鏡と専用の器具を挿入し、モニター画面で血管周囲の組織を確認しながら慎重に血管を剥離・採取することで、これらの課題を克服する画期的な方法として広く普及しています。この手技の最大の利点は、患者様の身体的負担を大幅に軽減し、術後の回復を早める点にあります。

この手技で採取される血管の種類には、主に大伏在静脈と橈骨動脈があります。大伏在静脈は、脚の内側を走行する比較的太い静脈で、冠動脈バイパス術や末梢動脈バイパス術において最も頻繁に用いられるグラフト血管の一つです。内視鏡下での大伏在静脈採取は、脚の付け根や膝付近に小さな切開を加え、そこから内視鏡を挿入して血管を剥離していきます。一方、橈骨動脈は腕に位置する動脈で、特に冠動脈バイパス術において、静脈グラフトよりも長期開存率が高いとされる動脈グラフトとして利用されます。橈骨動脈の採取も、腕に小さな切開を加えて内視鏡を用いて行われます。これらの血管採取には、専用の内視鏡システム、血管を剥離するためのディセクター、血管を閉鎖するためのクリップやシーリングデバイスなどが用いられます。炭酸ガスを注入して作業空間を確保するタイプや、機械的に組織を広げて空間を作るタイプなど、様々なシステムが存在し、術者の経験や施設の設備に応じて選択されます。

内視鏡下血管採取の主な用途は、前述の通り、冠動脈バイパス術と末梢動脈バイパス術です。冠動脈バイパス術は、心臓の冠動脈が狭窄または閉塞している場合に、その閉塞部位を迂回する新たな血流経路を確保するために行われる手術です。この手術では、通常、内胸動脈が第一選択のグラフト血管として用いられますが、それだけでは不十分な場合や、複数のバイパスが必要な場合に、大伏在静脈や橈骨動脈が採取され、グラフトとして使用されます。末梢動脈バイパス術は、下肢などの末梢動脈が閉塞し、血流障害が生じている場合に、血行再建を目的として行われます。ここでも、大伏在静脈が主要なグラフト血管として利用されます。内視鏡下での採取は、これらの手術において、グラフト血管の品質を維持しつつ、患者様の術後合併症を減らし、早期離床・早期退院を可能にする点で非常に重要な役割を担っています。

関連技術としては、まず高精細な内視鏡システムが挙げられます。鮮明な画像は、血管や周囲組織の正確な識別、神経やリンパ管などの損傷回避に不可欠です。また、血管を効率的かつ安全に剥離するための専用ディセクターや、出血を最小限に抑えながら血管の側枝を確実に処理するための電気メス、超音波メス、あるいは専用の血管シーリングデバイスも重要な要素です。さらに、採取した血管の品質を術中に評価するための技術や、術前の超音波検査やCTアンギオグラフィーによる血管マッピング技術も、手技の成功率を高める上で不可欠です。これらの技術の進歩により、内視鏡下血管採取はより安全で効率的な手技へと進化を遂げています。

市場背景としては、世界的に心血管疾患の罹患率が高まっていること、そして高齢化社会の進展に伴い、低侵襲手術への需要が増大していることが挙げられます。内視鏡下血管採取は、患者様のQOL向上に直結するため、多くの医療機関で導入が進んでいます。特に、術後の創部合併症の減少、疼痛の軽減、入院期間の短縮といったメリットは、医療経済的な観点からも評価されており、医療費抑制にも寄与すると考えられています。主要な医療機器メーカーが、より使いやすく、より安全な内視鏡下血管採取システムを開発・提供しており、市場は着実に拡大しています。また、この手技を習得するためのトレーニングプログラムやシミュレーターの開発も進んでおり、若手外科医の教育にも貢献しています。

将来展望としては、さらなる機器の小型化と高機能化が期待されます。例えば、より細径の内視鏡や、3D画像、拡張現実(AR)技術を統合した内視鏡システムが開発されれば、術野の視認性が向上し、より複雑な症例への対応も可能になるでしょう。また、ロボット支援下での血管採取も研究されており、術者の負担軽減と手技の精密性向上が期待されます。将来的には、採取した血管の長期開存率をさらに高めるための、血管内皮細胞へのダメージを最小限に抑える技術や、採取後の血管を最適な状態で保存・処理する技術の開発も進むと考えられます。一方で、内視鏡下血管採取の初期導入コストや、手技の習熟に一定のトレーニング期間が必要であるといった課題も存在します。これらの課題を克服し、より多くの患者様がこの低侵襲な恩恵を受けられるよう、技術開発と普及活動が今後も継続されることでしょう。