内視鏡機器の市場規模と展望 2022年~2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

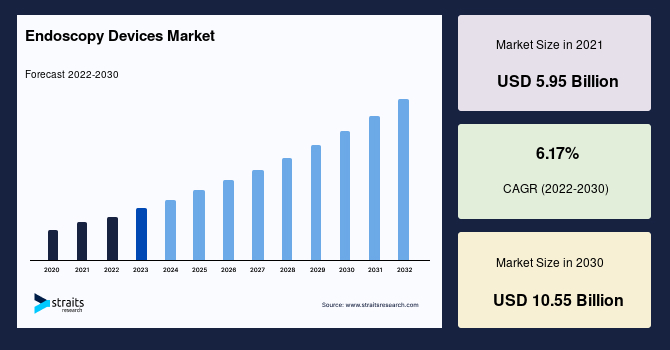

「内視鏡機器の」世界市場は、2021年には59.5億米ドルの規模に達し、2030年には105.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.17%が見込まれています。低侵襲手術の普及と技術の進歩が、「内視鏡機器の」市場需要を2030年までに大幅に押し上げると考えられます。

**市場概要**

内視鏡機器は、医師が体内の臓器を視覚化するために使用する医療器具です。これらの機器は、硬性または軟性のチューブ、照明システム、レンズ、接眼レンズ、カメラ、そして他の医療器具を挿入するための追加チャネルで構成されています。内視鏡の概念は、1806年にフィリップ・ボッツィーニによって初めて開発されました。近年では、多くの企業が新製品を発売し、米国食品医薬品局(FDA)の承認を得ています。「内視鏡機器の」は、過敏性腸症候群、クローン病、潰瘍性大腸炎、胃潰瘍、腫瘍、感染症、閉塞、食道裂孔ヘルニア、胃食道逆流症(GERD)など、さまざまな疾患や障害の診断および治療に利用されています。慢性疾患の増加、低侵襲処置へのニーズの高まり、そして技術的進歩が、「内視鏡機器の」採用増加に貢献しています。今後数年間で、慢性疾患の有病率と高齢化人口の増加も、「内視鏡機器の」利用を加速させると予想されます。肝膿瘍、胆石、子宮内膜症、腸穿孔など、高齢化に伴う医療状態は頻繁に内視鏡的介入を必要とし、これらの状態が「内視鏡機器の」市場を牽引すると予測されています。例えば、米国保健福祉省の高齢者局(AoA)の報告によると、2019年には人口の16%が65歳以上でしたが、この数字は2040年までに21.6%に達すると予測されています。

**市場成長要因**

「内視鏡機器の」市場成長を牽引する主な要因は多岐にわたります。

第一に、**低侵襲手術(Minimally Invasive Surgery, MIS)の普及**が挙げられます。MISは、切開や縫合が最小限で済む、鎮痛剤の投与量が少ない、回復期間が短い、痛みが少ない、術後ケアが少ないなど、患者にとって数多くの利点を提供します。内視鏡手術は、術後の痛みが少なく、鎮痛剤の使用量も抑えられます。また、回復期間が短く、瘢痕が最小限に抑えられるという特徴があります。従来の開腹手術で必要とされた長い切開を回避できるため、治癒期間も短縮されます。これらの利点により、患者の間で低侵襲手術への需要が高まっています。オリンパスの2021年グローバル統合報告書によると、内視鏡ソリューションに基づく収益は617.2億米ドルに達しました。アメリカ婦人科腹腔鏡学会(AAGL)や国際婦人科内視鏡学会(ISGE)などの国際機関は、南アフリカの医療機関と協力してMISの利点に関する意識を高め、採用率を向上させる取り組みを進めており、これが今後の市場をさらに活性化させる可能性があります。

第二に、**技術の進歩**が市場を大きく推進しています。より高度で経済的な処置への需要は、「内視鏡機器の」における新しい技術と開発を促進しています。内視鏡技術は、食道胃十二指腸内視鏡検査、大腸内視鏡検査、S状結腸内視鏡検査、内視鏡的逆行性胆管膵臓造影(ERCP)などのアプローチに加え、内視鏡超音波検査、ワイヤレスカプセル内視鏡、ダブルバルーン小腸内視鏡といった先進的な画像診断技術へと進化しています。医師はこれらの技術を診断と治療の両方に活用しており、その高い有効性と幅広い疾患への適用性が、「内視鏡機器の」市場成長の主要な理由となっています。

第三に、**慢性疾患の増加と高齢化人口の進展**が、「内視鏡機器の」利用を加速させています。肝膿瘍、胆石、子宮内膜症、腸穿孔など、高齢化に伴う医療状態は頻繁に内視鏡的介入を必要とします。これらの疾患や人口動態の変化が、今後数年間の「内視鏡機器の」市場を牽引すると見られています。

**市場抑制要因**

「内視鏡機器の」市場成長にはいくつかの抑制要因が存在します。

最も重要な抑制要因の一つは、**製品の回収や市場からの突然の撤退が消費者の信頼を損ない、売上減少につながる可能性**です。FDAは、再処理された内視鏡が患者に感染症を引き起こしたり、汚染の問題を引き起こす可能性について調査を進めています。例えば、2021年11月には、オリンパス社が製造した十二指腸内視鏡がリコールされました。これは、TJF-Q180Vモデルにおいて接着剤の劣化やその他の損傷が確認され、これが再処理の非効率性や体液の浸入により内視鏡の汚染リスクをもたらし、ひいては患者への感染リスクを引き起こす可能性があるためでした。汚染された内視鏡は患者に感染リスクをもたらす可能性があるため、製品は回収されました。このような事例は、製品の安全性に対する懸念を高め、市場全体の信頼性を低下させる要因となります。

さらに、「内視鏡機器の」市場成長の主要な抑制要因として、**熟練した技術者の不足**が挙げられます。医療分野へのキャリア選択が減少傾向にあることや、専門的な検査室の機会に関する知識不足が、医療従事者の不足を引き起こしています。たとえ内視鏡機器が利用可能であっても、新しい技術を用いた鎮静レベルの管理は、技術者のスキルレベルに大きく依存します。熟練した医療従事者の不足は、内視鏡処置の実施数や品質に影響を与え、結果として市場の拡大を妨げる可能性があります。

**市場機会**

「内視鏡機器の」市場には、将来の成長を促進する多くの機会が存在します。

まず、**医療技術の進化と革新**は、今日の医療ニーズに応える上で不可欠となっています。新たな疾患や障害の出現は、診断と治療の両方において、より新しい技術を必要としています。メーカーやサプライヤーは、新製品を開発したり、既存の機器を改良したりすることに意欲的であり、新しい技術や最新の機器、医療器具の開発に時間と資金を投資しています。主要な企業は、最新の革新的な技術を提供するために協業や合併を進めており、これが市場成長につながります。例えば、2021年4月には、オリンパス社がVeran Medical Technologyと提携し、先進的な診断および治療用の単回使用気管支鏡を発売しました。

研究によると、**使い捨て内視鏡の市場**は2030年までに約60億米ドルに急増すると予想されています。Ambu社の年次報告書によれば、単回使用内視鏡の収益は2020年10月から2021年3月にかけて17%から69%に急増しました。これは、慢性疾患の負担増加と関連するリスク要因が、低侵襲の内視鏡処置の発展を必要としているためです。

将来の「内視鏡機器の」は、**人工知能(AI)や3D画像技術とともに進化**すると期待されています。ロボット支援も、患者に効率的で質の高いケアを提供するための研究が進められています。自動化とロボット支援を内視鏡技術に活用する研究開発が、世界の様々な企業によって行われています。高精細かつ高解像度のカメラや専用器具の開発が進められているか、既存のものが改良されています。例えば、2021年4月には、メドトロニックPLCが、大腸内視鏡検査中にポリープや腫瘍を検出するためのAIベースのGI Geniusに対し、FDAの承認を取得しました。

**COVID-19パンデミック後の医療需要の回復**も、市場機会となり得ます。ロックダウンの解除と制限の撤廃により、検査、診断、手術の件数は増加しました。パンデミックによって延期された処置のバックログが解消されるにつれて、「内視鏡機器の」の需要は増加するでしょう。

**セグメント分析**

「内視鏡機器の」世界市場は、機器タイプ、用途、地域によって細分化されています。

**機器タイプ別:**

市場は主に内視鏡本体(Endoscopes)と内視鏡手術機器(Endoscopic Operative Devices)に分けられます。内視鏡本体が市場で最大のシェアを占めており、2021年には115.43億米ドルの市場規模を記録し、2030年には195.01億米ドルに達すると予測され、CAGRは6.00%で成長すると見込まれています。経済的で先進的な技術と低侵襲アプローチへのニーズが、このセグメントの成長を牽引しています。内視鏡本体はさらに、内視鏡カメラ、SD(標準画質)可視化カメラ、HD(高精細)可視化カメラに分類されます。内視鏡カメラとHD可視化カメラは、SD可視化カメラと比較して高い市場収益を上げています。

**用途別:**

市場は、消化器内科、呼吸器内科、整形外科手術などの用途に細分化されます。

* **消化器内科(Gastroenterology)**は、2021年に68.36億米ドルの市場規模を記録し、他の用途と比較して最大の市場シェアを占めています。世界的な高齢化人口の増加、消化器疾患および各種癌の症例増加が、このセグメントにおける全体的な市場成長を促進する主要な要因です。このセグメントは2030年には115.99億米ドルを生み出すと予測されており、CAGRは6.05%で成長すると見込まれています。

* **呼吸器内科(Pulmonology)**では、肺疾患や呼吸器系の問題を持つ患者の診断に肺内視鏡が使用されます。呼吸器内科は、肺、呼吸筋、咽頭、喉頭、気管、気管支、鼻を含む呼吸器系に影響を与えるすべての病気の診断と治療を扱います。

* **整形外科手術(Orthopedic Surgery)**では、現在最も一般的な整形外科処置は膝関節鏡検査と手術的関節鏡検査です。15年前にはごく一部の愛好家によって使用されるに過ぎず、実質的に知られていませんでした。しかし現在では、手首、足首、肘、肩を含むすべての主要な関節が関節鏡技術によって検査可能となり、これらの関節におけるあらゆる病理学的所見を治療するための治療処置も適用できるようになりました。内視鏡による関節手術の利点、すなわち迅速な回復期間、精密な手術、短い入院期間、そして低いコストは、その重要性を否定できないものです。

**地域別:**

世界市場シェアは、北米、欧州、アジア太平洋、南米、中東およびアフリカに区分されます。

* **北米**は、「内視鏡機器の」市場において最も高い市場価値を示しており、2021年には115.24億米ドルと評価されました。2022年から2030年にかけて6.68%のCAGRで成長し、206.23億米ドルを生み出すと予測されています。低侵襲技術、慢性疾患の負担増加、技術的進歩、高齢化人口の増加が、「内視鏡機器の」市場シェアを拡大すると予想されています。この地域では、米国が2021年に97.09億米ドルの収益を上げ、内視鏡機器の主要な貢献国でした。メキシコはより低い市場シェアとなっています。

* **欧州**における「内視鏡機器の」需要は徐々に増加しており、2030年までに6.83%のCAGRで成長すると予想されています。ドイツとフランスには、一般的な疾患や慢性疾患に対する様々な内視鏡機器の開発に取り組む企業が多く存在します。2021年におけるドイツとフランスの「内視鏡機器の」市場収益は、それぞれ17.78億米ドルと16.06億米ドルでした。スペインとイタリアは、ドイツやフランスと比較して比較的低い市場収益に貢献すると予測されています。

* **アジア太平洋**における「内視鏡機器の」市場価値は、消化器系、心血管系、神経系の疾患負担の増加により急増しています。中国(2021年に24.13億米ドル)と日本(2021年に27.97億米ドル)は、アジア太平洋地域における主要なプレーヤーであり、市場収益に大きく貢献しています。

* **南米、中東およびアフリカ**は、市場シェアのごく一部を占めています。

**COVID-19パンデミックの影響**

COVID-19パンデミックは、「内視鏡機器の」市場に深刻な影響を与えました。パンデミック期間中、医療システムと医療従事者は主にコロナウイルス感染患者への治療とケアに集中せざるを得ませんでした。渡航制限やソーシャルディスタンスの確保により、一般の人々は診療所や病院から遠ざかりました。この危機の間には、外科的処置に関する様々なガイドラインが課され、規制当局は非外科的治療の選択肢を設ける必要がありました。パンデミックは、内視鏡的アプローチを含む手術の手順を変化させ、各専門分野において外科医が安全で効果的なケアを提供するために、厳格なガイドラインが実施され、遵守されました。

調査によると、パンデミック期間中、「内視鏡の」実施件数は83%減少しました。2020年8月には、オリンパス社の四半期収益が22%減少し、第1四半期の収益は11.1億米ドルでしたが、2019年の第1四半期の収益は14.2億米ドルでした。内視鏡販売の落ち込みにより、同社の営業利益は92%も減少しました。パンデミックによって延期された処置が、事業と売上の減少を引き起こしました。

ロックダウンの解除と制限の撤廃により、検査、診断、手術の件数は増加しました。しかし、患者のバックログや一部の内視鏡センターの閉鎖により、非内視鏡的検査の使用が増加しています。スタッフ不足や再雇用の課題も、さらなる障害となる可能性があります。将来的に、人工知能は、「内視鏡処置の」において、非常に効率的で質の高いケアとサービスを提供するための重要な構成要素として浮上するかもしれません。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 内視鏡機器のグローバル市場規模分析

- 内視鏡機器のグローバル市場概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- デバイスタイプ別

- 内視鏡機器のグローバル市場概要

- 北米 内視鏡機器の市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- 米国

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- デバイスタイプ別

- カナダ

- ヨーロッパ 内視鏡機器の市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- 英国

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- デバイスタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋 内視鏡機器の市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- 中国

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- デバイスタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ 内視鏡機器の市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- UAE

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- デバイスタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ 内視鏡機器の市場分析

- 概要

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- ブラジル

- デバイスタイプ別

- 概要

- デバイスタイプ別(金額)

- 内視鏡

- 金額別

- 内視鏡手術機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 呼吸器科

- 金額別

- 消化器科

- 金額別

- 整形外科手術

- 金額別

- デバイスタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 内視鏡機器の市場シェア(プレイヤー別)

- M&A契約と提携分析

- 市場プレイヤー評価

- ボストン・サイエンティフィック・コーポレーション

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- メドトロニックPLC

- オリンパス株式会社

- ジョンソン・エンド・ジョンソン

- 富士フイルムホールディングス株式会社

- ストライカー・コーポレーション

- カールストルツGmbH & Co. KG

- スミス・アンド・ネフュー・インク

- リチャード・ウルフGmbH

- ペンタックスメディカル

- アンブ・インク

- HOYA株式会社

- 日本電気株式会社

- 3NTメディカル社

- 町田内視鏡株式会社

- ボストン・サイエンティフィック・コーポレーション

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

内視鏡機器の、という表現は、医療分野において体内の観察や処置を行うための一連の装置やシステム全体を指す広範な概念でございます。これは、細長い管状の「内視鏡」本体に加え、光源装置、画像処理装置、モニター、記録装置、処置具、洗浄消毒装置など、多様な要素で構成されます。患者様の体への負担を最小限に抑えつつ、体腔内の詳細な情報を得て、診断から治療まで多岐にわたる医療行為を支える重要な技術です。

内視鏡機器は、その構造や用途によっていくつかの主要な種類に分類されます。消化器内科や呼吸器内科で広く用いられる軟性内視鏡は、柔軟性のある挿入部を持ち、食道、胃、大腸、気管支など、曲がりくねった体腔内を安全に進めます。初期は光ファイバーで画像を伝送する「ファイバースコープ」が主流でしたが、今日では先端にCCDやCMOSを搭載し、デジタル信号で高精細な画像を伝送する「ビデオスコープ」が一般的で、鮮明な観察を可能にしています。

一方、腹腔鏡手術、関節鏡手術、膀胱鏡手術など、主に外科分野で用いられるのが硬性内視鏡です。これは、金属製の硬い挿入部を持ち、体の外から小さな切開口を通じて挿入され、低侵襲な手術を実現します。また、小腸の広範囲を検査