気管チューブ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

気管チューブ市場レポートは、製品タイプ(レギュラーチューブ、強化チューブ、プレフォームRAEチューブなど)、挿入経路(経口気管、経鼻気管)、エンドユーザー(病院、外来手術センター、クリニック、病院前/EMS)、患者年齢層(新生児/小児、成人)、素材(PVC、シリコーン、ポリウレタン、その他)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

気管チューブ市場の概要

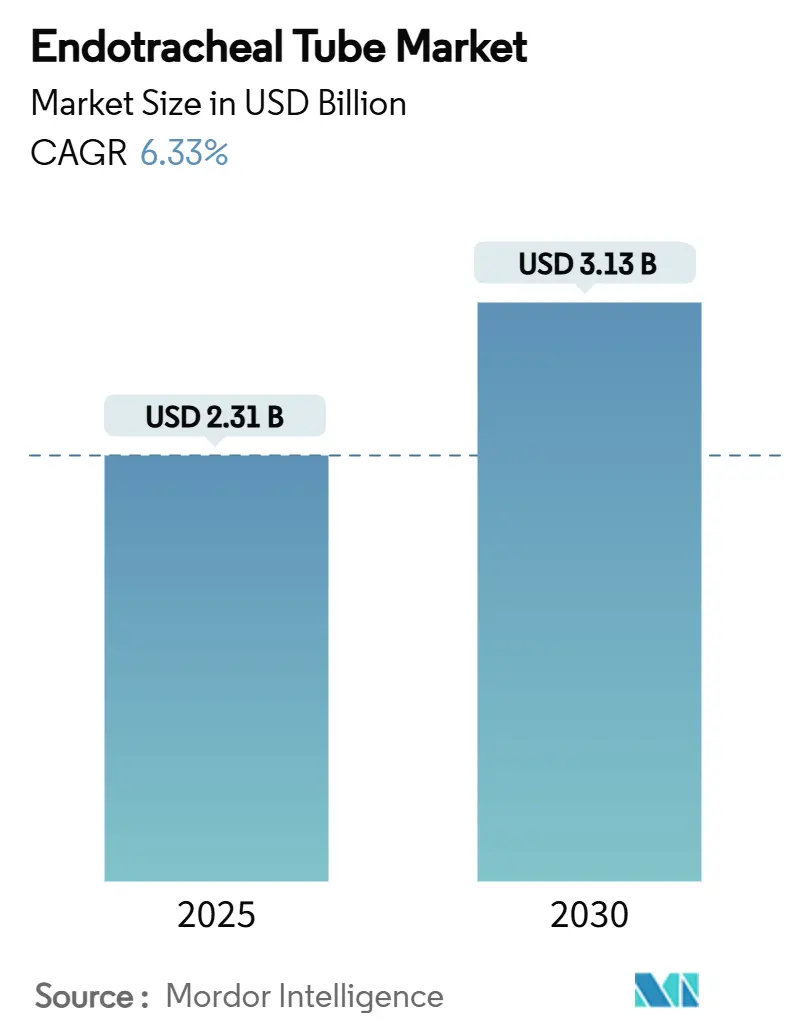

気管チューブ市場は、2025年には23.1億米ドルと評価され、2030年までに31.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.33%を記録する見込みです。この成長は、外科手術件数の増加、換気時間を長期化させる慢性疾患の負担増大、および初回挿管成功率を向上させるビデオ対応挿管システムの急速な普及に起因しています。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

市場の推進要因と抑制要因

推進要因:

* 慢性疾患の発生率増加(CAGRへの影響:+1.2%): 呼吸器疾患、心血管疾患、神経疾患の有病率が高まることで、換気期間が長期化し、チューブの消費量が増加しています。特に高齢化が進む北米や欧州では、集中治療室(ICU)の増設や、人工呼吸器関連肺炎(VAP)のリスクを低減する抗菌コーティングチューブの採用が進んでいます。

* 外科手術件数の増加(CAGRへの影響:+1.8%): 全身麻酔を伴うあらゆる手術には確実な気道確保が必要であり、外科手術件数の増加が直接的に気管チューブの需要を押し上げています。アジア太平洋地域では手術室の増設が急速に進んでおり、北米では高い手術件数が維持されています。複雑な胸部手術や外傷手術では、二腔チューブや補強チューブが好まれ、緊急症例では感染リスクを抑える抗菌オプションの需要が高まっています。

* チューブ設計と材料における技術進歩(CAGRへの影響:+1.1%): 熱軟化性ポリウレタンチューブは、特に二腔チューブの使用において、術後の咽頭痛や声帯損傷の発生率を低減します。欧州では2026年に施行される規制により使い捨てプラスチックが制限されるため、メーカーは臨床的および環境的基準を満たすリサイクル可能またはバイオベースのポリマーへの移行を迫られています。

* AI対応カフ圧モニタリングの償還獲得(CAGRへの影響:+0.7%): 継続的なカフ圧モニタリングは、手動チェックよりも一貫してカフ圧を目標範囲内に維持し、誤嚥リスクを低減します。2025年のCMS(メディケア・メディケイドサービスセンター)による償還決定はコスト障壁を取り除き、病院が看護師の負担を軽減し、VAP発生率を低下させる可能性のある自動システムを導入することを可能にします。

* VAP抑制のための抗菌・声門下吸引チューブの需要(CAGRへの影響:+0.9%): 感染予防プロトコルにより、抗菌コーティングチューブの需要が高まっています。特にICU環境において、VAPの発生を抑制するためにこれらの特殊チューブの採用が拡大しています。

* 困難な気道のための使い捨てビデオ統合チューブの成長(CAGRへの影響:+0.6%): ビデオ対応挿管システムの迅速な採用は、初回挿管成功率を向上させ、市場成長に貢献しています。特に困難な気道管理において、使い捨てのビデオ統合チューブの需要が高まっています。

抑制要因:

* 代替の上声門気道デバイスの利用可能性(CAGRへの影響:-0.8%): 院外心停止時など、迅速な酸素供給が生存に不可欠な緊急医療現場では、救急隊員が上声門デバイスを好む傾向があります。これにより、短期間の使用や病院前シナリオにおいて、気管チューブの代替リスクが生じています。

* 製品リコールと関連訴訟の頻発(CAGRへの影響:-1.1%): 設計上の欠陥により、気道閉塞リスクのある強化型EMGチューブのリコールなど、クラスIリコールが頻繁に発生しています。これにより、病院はサプライヤーの審査を厳格化し、ベンダーを多様化する傾向があり、メーカーにとっては意思決定サイクルの長期化やコンプライアンスコストの増加につながります。

* 医療グレードPVCおよびシリコーンの供給制約(CAGRへの影響:-0.7%): 医療グレードのPVCおよびシリコーンの供給制約は、特にアジアの製造拠点に集中しており、世界のサプライチェーンに影響を与えています。

* EUの使い捨てプラスチックを抑制する持続可能性規制(CAGRへの影響:-0.4%): 欧州連合(EU)の持続可能性に関する規制は、使い捨てプラスチックの使用を抑制し、サプライヤーにリサイクル可能な材料への転換を促しています。これは、メーカーにとってコンプライアンスコストを増加させる一方で、エコデザイン製品の新たなニッチ市場を生み出しています。

セグメント分析

* 製品タイプ別: 通常の基本チューブは2024年に市場シェアの36.45%を占める主力製品ですが、ビデオ統合型チューブは2030年までに10.24%のCAGRで最も高い成長が予測されています。ビデオ統合型チューブは、初期費用は高いものの、迅速な位置決めと交換回数の減少によりコスト削減効果が示されています。補強チューブは長時間の外科手術に、抗菌および声門下吸引チューブは感染管理の強化に伴い普及が進んでいます。小児用には統合光学系の小型化が研究開発の焦点となっています。

* 挿管経路別: 経口挿管は2024年に68.71%のシェアを占める臨床上の標準ですが、経鼻挿管は顎顔面手術や外傷症例の増加に伴い、2030年までに年間8.76%で成長すると予測されています。ビデオ喉頭鏡は両経路での成功率を向上させています。

* エンドユーザー別: 病院は2024年に59.33%のシェアを占める主要な購入者ですが、病院前救急医療サービス(EMS)が9.13%のCAGRで最も急速に成長しています。EMSでは、一体型スタイレット付きの小型使い捨てチューブの採用が拡大しており、償還政策もこれらの製品を救命に不可欠なものとして認識しています。

* 患者年齢層別: 成人は2024年に81.23%のシェアを占め主要なボリュームを占めていますが、新生児および小児の需要は年間7.04%で成長すると予測されています。ビデオ喉頭鏡の使用や標準化された挿入深度プロトコルにより、新生児の初回挿管成功率が向上し、誤挿管率が低減されることがエビデンスで示されています。

* 材料別: PVCは2024年に66.34%のシェアを占める主力ポリマーですが、ポリウレタン(バイオベース製剤を含む)は年間8.12%で成長すると予測されています。ポリウレタンは柔軟性とフタル酸エステル系可塑剤の必要性低減が評価されています。EUの規制により、サプライチェーン全体でリサイクル可能な材料への転換が求められています。

地域分析

* 北米: 2024年には気管チューブ市場の収益シェアの32.12%を占め、確立された外科手術能力とビデオガイダンスおよびAIモニタリングの早期採用により、リーダーシップを維持しています。FDAは小児科ユニットに影響を与える供給不足を管理し、代替サプライヤーに関する助言を行っています。スマートカフモニタリングに対する償還支援は、病院の購入を加速させています。

* 欧州: 持続可能性と感染管理を同時に追求しています。今後の包装および包装廃棄物規制は、サプライヤーにリサイクル可能な材料への転換と使い捨てプラスチックの廃止を義務付け、エコデザイン製品の新たな市場を開拓しています。病院は、VAP発生率を抑制するために、抗菌および声門下吸引チューブに依存しています。

* アジア太平洋: 2030年までに8.28%のCAGRで最も急速に成長する地域です。中国の医師数増加やインドの外傷センターへの投資が需要を押し上げています。多くの施設では換気コストが高いため、合併症を予防するチューブへの関心が高まっています。費用対効果の高いPVCモデルが依然として好まれますが、償還制度の成熟に伴いプレミアムセグメントも急速に拡大しています。

競争環境

気管チューブ業界は中程度の統合度を示しており、主要プレーヤーは価格競争ではなく、統合型画像診断、抗菌コーティング、スマートモニタリングによる差別化を追求しています。BDによるEdwards Lifesciencesのクリティカルケア部門の買収や、メドトロニックによるAircraft Medicalの買収など、戦略的な動きが見られます。テレフレックスは高成長の気道製品に焦点を当てるために企業分割を計画しています。新生児およびEMSのサブマーケットでは、特殊なサイズ設定と携帯性の要件が参入障壁となり、未開拓の領域が残されています。メーカーは、チューブと互換性のある喉頭鏡やモニタリングアプリをバンドルすることで、顧客を囲い込むエコシステムを構築しています。

主要プレーヤー:

* Medtronic

* ICU Medical

* Becton, Dickinson and Company

* Angiplast Pvt Ltd

* Teleflex Incorporated

最近の業界動向:

* 2025年3月:ICU Medicalの一部であるSmiths Medicalは、FDAが指摘した複数の経口/経鼻気管チューブサイズについて緊急修正を発表しました。

* 2024年6月:Medline Industriesは、インフレーションチューブの分離が気道閉塞を引き起こす可能性があったため、声門下吸引付きSub-G気管チューブをリコールしました。

気管内チューブ市場に関する本レポートは、機械換気を必要とする患者や呼吸が困難な患者の気道を確保するために使用される医療機器である気管内チューブに焦点を当てています。これは、鼻または口から気管に挿入される柔軟なプラスチックチューブで、肺への空気の出入りを確保します。

市場は、製品タイプ、挿入経路、エンドユーザー、患者年齢層、素材、地域別に詳細に分析されています。2025年には23.1億米ドルと評価されており、2030年までに年平均成長率(CAGR)6.33%で成長し、31.3億米ドルに達すると予測されています。

市場成長の主な推進要因としては、慢性疾患の発生率増加、外科手術件数の増加、チューブ設計と素材における技術的進歩が挙げられます。特に、AI対応カフ圧モニタリングの償還取得や、VAP(人工呼吸器関連肺炎)抑制のための抗菌・声門下吸引チューブの需要、困難な気道確保のための使い捨てビデオ統合チューブの普及が市場を牽引しています。ビデオ統合チューブは、初回挿管成功率の高さから、年平均成長率10.24%で最も急速に成長している製品セグメントです。

一方、市場の成長を抑制する要因としては、代替の上声門気道確保デバイスの利用可能性、製品リコールや関連訴訟の頻発、医療グレードPVCおよびシリコーンの供給制約が挙げられます。また、EUの持続可能性規制が使い捨てプラスチックの使用を抑制しており、PVCからリサイクル可能またはバイオベースのポリウレタンへの素材転換を促し、素材革新を推進しています。

本レポートでは、市場を以下の主要なセグメントに分類し、それぞれの市場規模と成長予測(米ドル建て)を提供しています。

* 製品タイプ別: レギュラー(ベーシック)チューブ、強化/スパイラルフレックスチューブ、プレフォームRAEチューブ(経口・経鼻)、ダブルルーメン/気管支チューブ、ビデオ対応/カメラ内蔵チューブ、抗菌/薬剤コーティングチューブ、声門下吸引(VAP予防)チューブ。

* 挿入経路別: 経口気管、経鼻気管。

* エンドユーザー別: 病院、外来手術センター、診療所・医師のオフィス、病院前/EMS。

* 患者年齢層別: 新生児/小児、成人。

* 素材別: PVC、シリコーン、ポリウレタンその他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

特にアジア太平洋地域は、インフラ投資の増加、外科手術件数の増加、外傷ケアトレーニングの改善により、年平均成長率8.28%で最も急速に成長している地域です。

競争環境の章では、市場集中度、市場シェア分析、主要企業のプロファイルが提供されます。プロファイルには、Medtronic、Teleflex Incorporated、ICU Medical、Becton, Dickinson & Co.、Intersurgical Ltd.、Ambu A/S、Mercury Medical、富士システムズ株式会社など、多数のグローバル企業が含まれ、各社の概要、主要セグメント、財務状況、戦略的情報、製品・サービス、最近の動向が詳述されています。

さらに、本レポートでは、研究方法論、エグゼクティブサマリー、市場概要、バリュー/サプライチェーン分析、規制環境、技術動向、ポーターのファイブフォース分析といった包括的な分析が含まれています。また、市場の機会と将来の展望、未開拓分野と満たされていないニーズの評価も行われています。

最終更新日は2025年7月7日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の発生率の増加

- 4.2.2 外科手術件数の増加

- 4.2.3 チューブ設計と材料における技術的進歩

- 4.2.4 AI対応カフ圧モニタリングの償還獲得

- 4.2.5 VAP抑制のための抗菌性および声門下吸引チューブの需要

- 4.2.6 困難な気道のための使い捨てビデオ統合チューブの成長

- 4.3 市場の阻害要因

- 4.3.1 代替の上声門気道デバイスの利用可能性

- 4.3.2 製品リコールと関連訴訟の頻度の高さ

- 4.3.3 医療グレードPVCおよびシリコーンの供給制約

- 4.3.4 EUの持続可能性規則による使い捨てプラスチックの使用抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 レギュラー(基本)チューブ

- 5.1.2 強化型 / スパイラルフレックスチューブ

- 5.1.3 事前成形RAEチューブ(経口&経鼻)

- 5.1.4 ダブルルーメン / 気管支内チューブ

- 5.1.5 ビデオ対応 / カメラ内蔵チューブ

- 5.1.6 抗菌 / 薬剤コーティングチューブ

- 5.1.7 声門下吸引(VAP予防)チューブ

- 5.2 経路別

- 5.2.1 経口気管

- 5.2.2 経鼻気管

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 クリニック&診療所

- 5.3.4 病院前 / 救急医療サービス

- 5.4 患者年齢層別

- 5.4.1 新生児 / 小児

- 5.4.2 成人

- 5.5 素材別

- 5.5.1 PVC

- 5.5.2 シリコーン

- 5.5.3 ポリウレタン&その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Medtronic

- 6.3.2 Teleflex Incorporated

- 6.3.3 ICU Medical

- 6.3.4 Becton, Dickinson & Co.

- 6.3.5 Intersurgical Ltd.

- 6.3.6 Ambu A/S

- 6.3.7 Mercury Medical

- 6.3.8 Fuji Systems Corp.

- 6.3.9 Sewoon Medical Co. Ltd.

- 6.3.10 Hollister Inc.

- 6.3.11 Medline Industries LP

- 6.3.12 Avanos Medical Inc.

- 6.3.13 Boston Scientific (Airway Mgmt)

- 6.3.14 Bactiguard AB

- 6.3.15 GCMEDICA

- 6.3.16 Armstrong Medical

- 6.3.17 Angiplast Pvt. Ltd.

- 6.3.18 Sterimed Group

- 6.3.19 N8 Medical LLC

- 6.3.20 Royax

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

気管チューブは、医療現場において患者さんの気道を確保し、呼吸管理を行う上で不可欠な医療機器です。その定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、多岐にわたる側面から詳しく解説いたします。

まず、気管チューブの定義についてです。気管チューブとは、口や鼻から気管内に挿入される管状の医療器具であり、主に全身麻酔下での手術中、集中治療室(ICU)での人工呼吸管理、あるいは救急医療における緊急時の気道確保を目的として使用されます。このチューブを通じて、肺への酸素供給や換気を行い、また気道内の分泌物を吸引したり、胃内容物の誤嚥を防いだりする役割を担っています。患者さんの生命維持に直結する重要なデバイスであり、その適切な選択と管理が求められます。

次に、気管チューブの種類についてご説明いたします。気管チューブは、その素材、形状、機能によって様々なタイプが存在します。最も一般的な素材はポリ塩化ビニル(PVC)ですが、より生体適合性の高いシリコン製のものもあります。機能面では、チューブの先端近くにカフ(風船状の袋)が付いている「カフ付きチューブ」と、カフがない「カフなしチューブ」に大別されます。カフ付きチューブは、カフを膨らませることで気管壁に密着させ、陽圧換気時の空気漏れを防ぎ、胃内容物の誤嚥を効果的に防止します。主に成人や小児に使用されます。一方、カフなしチューブは、小児の気管が漏斗状であるため、カフがなくても気管壁に密着しやすく、カフによる気管粘膜への圧迫損傷のリスクを避ける目的で用いられます。また、チューブの形状では、キンク(折れ曲がり)を防ぐためにワイヤーが内蔵された「強化型チューブ」や、片肺換気を可能にする「気管支チューブ(ダブルルーメンチューブ)」、レーザー手術に対応した「レーザー耐性チューブ」など、特定の医療処置に特化したものも開発されています。挿入経路によって経口用と経鼻用があり、患者さんの状態や手術部位に応じて選択されます。

気管チューブの主な用途は多岐にわたります。第一に、全身麻酔下での手術において、患者さんの自発呼吸が抑制されるため、気管チューブを挿入して人工呼吸器に接続し、手術中の呼吸管理を行います。これにより、安定した麻酔状態を維持し、手術を安全に進めることが可能となります。第二に、集中治療室(ICU)では、重度の呼吸不全、意識障害、心肺停止後の蘇生など、自力での呼吸が困難な患者さんに対して、気管チューブを挿入して人工呼吸管理を行います。これにより、肺の機能を補助し、生命維持を図ります。第三に、救急医療の現場では、外傷、脳卒中、薬物中毒などによる意識レベルの低下や気道閉塞、呼吸停止といった緊急事態において、迅速な気道確保と換気のために気管チューブが挿入されます。また、気道内の分泌物が多い肺炎や急性呼吸窮迫症候群(ARDS)の患者さんでは、チューブを通じて分泌物を吸引し、気道の清潔を保つ目的でも使用されます。嚥下機能が低下した患者さんにおいては、誤嚥性肺炎の予防にも寄与します。

気管チューブに関連する技術も進化を続けています。気管チューブの挿入には、喉頭鏡と呼ばれる器具が用いられます。従来の直視型喉頭鏡に加え、近年ではモニター画面で気管内を観察しながら挿管できる「ビデオ喉頭鏡」が普及しており、挿管困難症例や教育現場での活用が進んでいます。また、チューブの挿入を補助する「スタイレット」や「ブジー」といった器具も重要です。気管チューブの代替または補助として、声門上器具である「ラリンゲルマスク(LMA)」や「i-gel」なども広く用いられています。長期的な気道確保が必要な場合には、外科的に気管に穴を開けてチューブを留置する「気管切開術」が行われ、その際には「気管切開チューブ」が使用されます。挿管後のチューブ位置確認や換気状態の評価には、「カプノグラフィ(呼気終末二酸化炭素濃度測定)」が不可欠であり、チューブが正しく気管内に挿入されているかを確認する上で重要な役割を果たします。チューブの固定には、専用の固定具や医療用テープが用いられ、不意の抜去を防ぎます。

気管チューブの市場背景について見てみましょう。気管チューブは、世界中の医療機関で日常的に使用される消耗品であり、その市場規模は安定的に推移しています。主要なメーカーとしては、メドトロニック、テレフレックス、B.ブラウン、スミス・メディカル、富士システムズなどが挙げられます。高齢化の進展に伴う手術件数の増加、集中治療を必要とする患者数の増加、そして新興国における医療インフラの整備などが、市場の成長を後押ししています。近年では、患者さんの安全性を高めるための製品改良が進んでおり、キンクしにくい強化型チューブや、カフ圧管理を容易にするインジケーター付きチューブ、感染リスクを低減する抗菌加工チューブなどが開発されています。また、使い捨て製品が主流となっており、交差感染の防止に貢献しています。小児や新生児に特化した細径チューブや、より生体適合性の高い素材の開発も進められています。

最後に、気管チューブの将来展望についてです。今後の医療技術の進歩に伴い、気管チューブもさらなる進化を遂げることが期待されています。一つは、AIやロボット技術の導入による挿管支援システムの開発です。これにより、より安全で確実な挿管手技が実現し、特に経験の浅い医療従事者でも高い成功率で挿管できるようになる可能性があります。また、チューブ自体にセンサーを内蔵し、カフ圧やチューブの位置、気道内の状態をリアルタイムでモニタリングできる「スマートチューブ」の開発も進められています。これにより、合併症のリスクを低減し、より個別化された呼吸管理が可能となるでしょう。生体適合性の高い新素材の開発も重要な課題であり、長期留置による気管粘膜への損傷や感染のリスクをさらに低減することが目指されています。非侵襲的換気技術の進歩により、気管チューブ挿入を回避できる症例が増える可能性もありますが、重症患者における気管チューブの重要性は今後も変わらないと考えられます。遠隔医療やシミュレーション教育の分野においても、気管チューブを用いた手技のトレーニングや評価に、より高度な技術が活用されるようになるでしょう。これらの技術革新は、患者さんの安全と医療の質の向上に大きく貢献すると期待されています。