エンドポイント検出・対応(EDR)市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

エンドポイント検出・対応(EDR)市場レポートは、ソリューションタイプ(エンドポイント予防プラットフォーム、クラウドネイティブEDR/CWP統合型など)、展開モデル(クラウド提供型、オンプレミス/エアギャップ型)、エンドユーザー業種(BFSI、ヘルスケアなど)、企業規模(中小企業、大企業)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

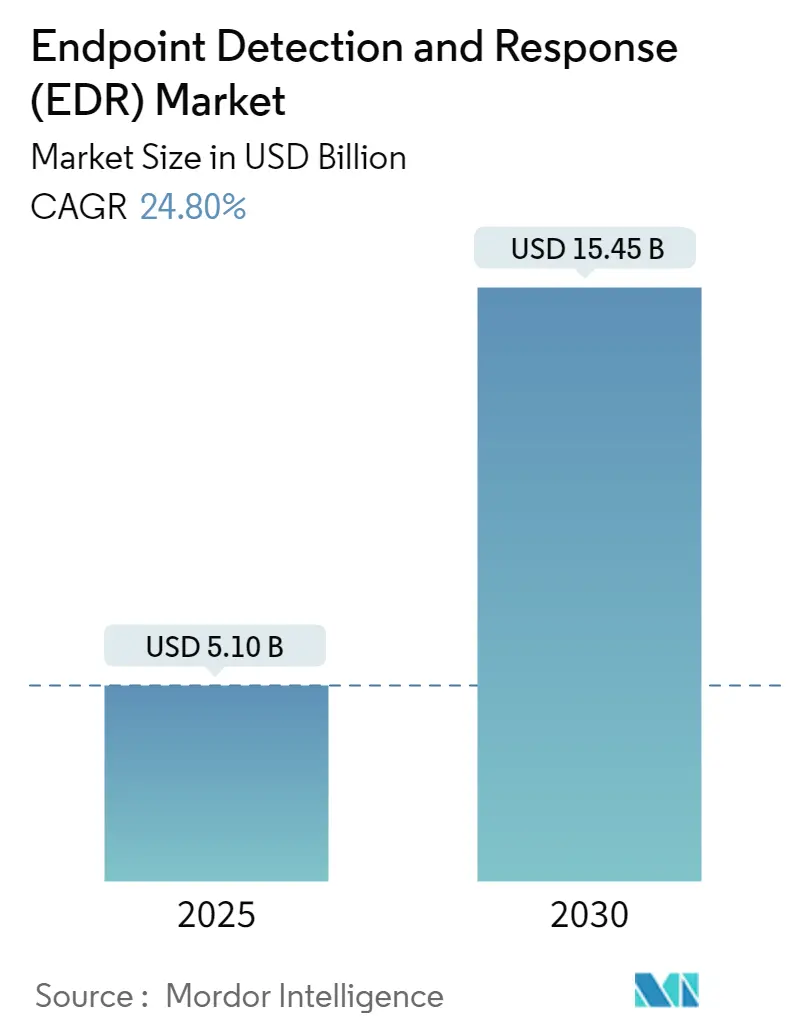

Endpoint Detection and Response(EDR)市場は、2025年に51億米ドルに達し、2030年には154.5億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)24.80%で拡大する見込みです。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 連邦政府によるEDR義務化の急増(EO 14028): 米国連邦政府機関は2024年9月までにEDRを完全に導入し、2025年1月からはクラウドワークロードとIDシステムにも適用範囲を拡大することが義務付けられています。これにより、EDR市場は持続的なコンプライアンス主導の刺激を受けています。

* RaaS(Ransomware-as-a-Service)の爆発的増加: LockBit 3.0やBlackCatのような商用ランサムウェアキットの普及により、サイバー犯罪の参入障壁が低下し、ランサムウェア事件が急増しています。企業はEDRを運用リスク保険と見なし、市場の二桁成長を支えています。

* ID中心のゼロトラストSOCへの移行: 侵害の80%が認証情報の漏洩に関わるため、エンドポイントとIDテレメトリーの統合が現代のSOCアーキテクチャで進んでいます。これにより、EDRソリューションの範囲とエンドポイントあたりの価値が拡大しています。

* 統合エージェントプラットフォームへの需要(コスト削減): 企業はこれまで、アンチウイルス、DLP、脆弱性スキャン、EDRなど、個別のエージェントを導入していましたが、CrowdStrike FalconやSentinelOne Singularityのような統合アーキテクチャは、総所有コストを最大35%削減し、プラットフォーム統合を通じてEDR市場の成長を強化しています。

* クラウドワークロード保護統合の急増: マイクロサービスやサーバーレスコンピューティングの採用が増加するにつれて、従来のEDRエージェントでは保護できないクラウドワークロードに対する保護の需要が高まっています。

* SMB主導のMSP/MDRチャネルの牽引: 中小企業は、マネージドサービスプロバイダー(MSP)やマネージド検知・対応(MDR)パートナーシップを通じて、EDRソリューションを導入し、市場の普及を拡大しています。

一方で、市場の成長を抑制する要因も存在します。

* 認証情報窃盗型EDRキラーツールキット: EDRKillShifterやTerminatorのようなオープンソースフレームワークは、カーネルフックを悪用してエンドポイントエージェントを無効化またはアンインストールし、最大90%のバイパス成功率を達成しています。これにより、ベンダーは高コストの耐タンパー性エンジニアリングを強いられ、短期的な市場拡大を抑制しています。

* 誤設定されたAIモデルによるアラートの氾濫: 生成AI SOCのパイロット導入では、適切な環境トレーニングなしにモデルが展開されると、アラート量が300%増加し、アナリストを圧倒し、脅威信号の明確さを損なう可能性があります。

* CrowdStrike型エージェント更新による障害: エージェントの更新がシステム障害を引き起こす可能性があり、クラウド依存度の高い地域で特に大きな影響を与えます。

* オープンソースエージェントのフォークによる価格圧力: オープンソースエージェントの普及は、特にコストに敏感な新興市場で価格競争を引き起こす可能性があります。

セグメント分析

* ソリューションタイプ別:プラットフォーム統合が統合を推進

エンドポイント予防プラットフォームは2024年の収益の43.33%を占め、アンチウイルス、ファイアウォール、高度な検知を統合する単一ベンダーのスイートへの企業の依存を示しています。クラウドネイティブEDRとクラウドワークロード保護のバンドルは、マイクロサービス採用とサーバーレスコンピューティングの恩恵を受け、27.04%のCAGRで最も急速に成長しているサブセグメントです。ID脅威検知の統合は、市場が包括的な露出管理へと進化していることを示しており、マネージドEDRおよびMDRチャネルは、中小企業にエンタープライズグレードの保護を提供しています。

* 展開モデル別:クラウドファーストアーキテクチャの優位性

クラウド提供型ソリューションは2024年にEDR市場規模の67.27%を占め、リモートワークの常態化に伴い、2030年までに26.66%のCAGRで拡大し続けるでしょう。自動更新、集中型ポリシー、弾力的な脅威インテリジェンスフィードは、分散型ワークフォースにとって魅力的な利点を提供します。オンプレミスおよびエアギャップ展開は、防衛および規制された金融分野で依然として存在し、データ主権の義務と最新の検知機能を両立させるハイブリッドな提供を推進しています。

* エンドユーザー業種別:規制圧力の中での医療分野の加速

BFSI(銀行・金融サービス・保険)は2024年の支出の21.46%を維持し、規制当局が厳格なサイバーレジリエンス指令を施行し、サイバー犯罪者が直接的な金銭的利益を追求しているためです。医療分野は、患者の安全を脅かす記録的なランサムウェア事件により、2030年までに26.91%のCAGRで最も高い成長を牽引しています。ITおよび通信は技術の先行指標として機能し、産業および防衛ユーザーは運用技術を保護するために強化されたオンプレミス展開を好みます。

* 企業規模別:マネージドサービスを通じたSMEの成長

大企業は2024年に65.91%のシェアを占め、多くの場合、多層防御と冗長性のためにデュアルベンダーまたはトリプルベンダーのアーキテクチャを展開しています。一方、中小企業は28.07%のCAGRで最も急速に成長しており、24時間365日の監視と対応をオフロードするMDR機能を活用しています。このチャネル中心モデルは、専任のSOCを必要とせずにエンタープライズグレードの保護を可能にし、EDR市場の世界的な普及を拡大しています。

地域分析

* 北米: 2024年に37.58%のEDR市場シェアを占め、大統領令14028の遵守と高度な民間部門の脅威インテリジェンス共有が牽引しています。2025年1月のクラウドワークロードとIDシステムへの適用拡大は、対象となるエンドポイントの範囲を実質的に倍増させ、ベンダーの収益見通しを向上させています。

* アジア太平洋: 中国、日本、インド、韓国が全国的なサイバーセキュリティ近代化プログラムを展開するにつれて、2030年までに27.36%のCAGRを記録すると予測されています。クラウドファーストのインフラ展開、モバイルファーストのワークフォース、国家支援型攻撃活動の激化により、組織はSaaS提供型EDRへと移行しています。

* ヨーロッパ: 2024年10月に18の重要セクターにわたるサイバー管理を義務付けたNIS2指令の下で着実な拡大を遂げています。GDPRの侵害通知罰金もEDRを経営層の優先事項に押し上げています。ドイツとフランスはBSIおよびANSSIフレームワークを通じて導入を主導し、英国のブレグジット後の戦略は主権的レジリエンスと多国間パートナーシップを重視しています。

競争環境

競争は中程度ですが、クラウドネイティブなディスラプターが従来のアンチウイルス企業に挑戦し、激化しています。CrowdStrike、Microsoft、SentinelOneなどのリーダー企業は、統合されたエンドポイント・ID・クラウド保護を進めており、Trend MicroやSymantecのようなレガシー企業は、リアルタイムのテレメトリー相関のためにアーキテクチャを改修しています。SophosによるSecureworksの8億5900万米ドルでの買収や、Palo Alto NetworksによるIBMのQRadar SaaS資産の5億米ドルでの買収は、より広範なセキュリティ支出を獲得するためのプラットフォーム統合戦略を示しています。運用技術防御、エアギャップネットワークカバレッジ、価格に敏感な市場など、オープンソースエージェントが牽引する分野には、未開拓の機会が存在します。差別化は現在、行動AIエンジン、低オーバーヘッドの統合エージェント、摩擦のないクラウドオーケストレーションに焦点を当てています。

最近の業界動向

* 2025年1月:バイデン大統領は、EDRの義務化をクラウドワークロードとIDシステムに拡大するサイバーセキュリティ命令を発令し、連邦政府の需要を大幅に増加させました。

* 2024年12月:SophosはSecureworksを8億5900万米ドルで買収し、エンドポイント検知とマネージド対応サービスを連携させました。

* 2024年11月:Palo Alto Networksは、IBMのQRadar SaaS資産を5億米ドルで買収し、Cortex XDRをSIEM機能で強化しました。

* 2024年10月:CrowdStrikeは2025会計年度の収益が39.5億米ドルに達し、クラウドワークロードおよびIDモジュールを拡大したと報告しました。

本レポートは、グローバルなエンドポイント検出・対応(EDR)市場に関する詳細な分析を提供しています。EDR市場は、様々なエンドユーザー産業におけるソリューションおよびサービスから生み出される収益に基づいて定義されており、市場の成長に影響を与える主要な推進要因と阻害要因を網羅しています。

EDR市場は急速な成長を遂げており、2024年には38.4億米ドルと推定されています。2025年には51.0億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)24.80%で成長し、2030年には154.5億米ドルに達すると予測されています。地域別では、北米が2025年に最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 連邦政府によるEDR義務化の急増(EO 14028)

* Ransomware-as-a-Service(RaaS)の爆発的な増加

* ID中心のゼロトラストSOCへの移行

* コスト削減を目的とした統合エージェントプラットフォームへの需要

* クラウドワークロード保護(CWP)統合の急増

* 中小企業(SMB)主導のMSP/MDRチャネルの牽引

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 認証情報窃取型EDRキラーツールキットの出現

* 誤設定されたAIモデルによるアラートの氾濫

* CrowdStrikeのようなエージェントアップデートによる障害

* オープンソースエージェントのフォークによる価格競争の激化

本レポートでは、EDR市場を以下の様々な側面から詳細に分析しています。

* コンポーネント別: ソリューション、サービス。

* ソリューションタイプ別: エンドポイント防御プラットフォーム(EPP + EDR)、クラウドネイティブEDR / CWP統合型、ID脅威検出・対応(ITDR)、マネージドEDR / MDR。また、ワークステーション、モバイルデバイス、サーバー、POS端末といったデバイスタイプ別の分析も含まれます。

* 展開モデル別: クラウドデリバリー型、オンプレミス / エアギャップ型。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、ヘルスケア、IT・通信、産業・防衛、小売・Eコマース、エネルギー・公益事業、製造業など。

* 企業規模別: 中小企業(SME)、大企業。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米。

技術的な展望としては、グラフベースの相関分析や生成AIを活用したSOC(セキュリティオペレーションセンター)の導入が注目されています。

市場の主要プレイヤーには、CrowdStrike Holdings Inc.、Microsoft Corporation(Defender for Endpoint)、SentinelOne Inc.、VMware by Broadcom(Carbon Black)、Trend Micro Inc.、Cisco Systems Inc.、Palo Alto Networks Inc.(Cortex XDR)、Sophos Group plc、Bitdefender SRL、Check Point Software Technologies Ltd.、Kaspersky Lab JSC、McAfee LLC、Elastic N.V.、Cybereason Inc.、Trellix(Musarubra US LLC)、Fortinet Inc.(FortiEDR)、ESET spol. s r.o.、WithSecure Plc、Red Canary Inc.、Huntress Labs Inc.などが挙げられます。これらの企業は、市場集中度、戦略的動向、市場シェア分析、製品・サービス、最近の動向といった観点からプロファイルされています。

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 連邦政府のEDR義務化の急増 (EO 14028)

- 4.2.2 サービスとしてのランサムウェアの爆発的増加

- 4.2.3 アイデンティティ中心のゼロトラストSOCへの移行

- 4.2.4 統合エージェントプラットフォームの需要 (コスト削減)

- 4.2.5 クラウドワークロード保護統合の急増

- 4.2.6 SMB主導のMSP/MDRチャネルの牽引

-

4.3 市場の阻害要因

- 4.3.1 認証情報窃取型EDRキラーツールキット

- 4.3.2 誤設定されたAIモデルによるアラートの氾濫

- 4.3.3 CrowdStrike型エージェント更新停止

- 4.3.4 オープンソースエージェントのフォークによる価格圧力

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望 – グラフベースの相関、Gen-AI SOC

- 4.7 ポーターの5つの力分析

5. 市場規模と成長予測 (金額)

-

5.1 ソリューションタイプ別

- 5.1.1 エンドポイント防御プラットフォーム (EPP + EDR)

- 5.1.2 クラウドネイティブEDR / CWP統合型

- 5.1.3 アイデンティティ脅威検出と対応 (ITDR)

- 5.1.4 マネージドEDR / MDR

-

5.2 展開モデル別

- 5.2.1 クラウド提供型

- 5.2.2 オンプレミス / エアギャップ型

-

5.3 エンドユーザー業種別

- 5.3.1 BFSI

- 5.3.2 ヘルスケア

- 5.3.3 ITおよび通信

- 5.3.4 産業および防衛

- 5.3.5 小売およびeコマース

- 5.3.6 エネルギーおよび公益事業

- 5.3.7 製造業

- 5.3.8 その他のエンドユーザー業種

-

5.4 企業規模別

- 5.4.1 中小企業 (SME)

- 5.4.2 大企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 CrowdStrike Holdings Inc.

- 6.4.2 Microsoft Corporation (Defender for Endpoint)

- 6.4.3 SentinelOne Inc.

- 6.4.4 VMware by Broadcom (Carbon Black)

- 6.4.5 トレンドマイクロ株式会社

- 6.4.6 Cisco Systems Inc.

- 6.4.7 Palo Alto Networks Inc. (Cortex XDR)

- 6.4.8 Sophos Group plc

- 6.4.9 Bitdefender SRL

- 6.4.10 Check Point Software Technologies Ltd.

- 6.4.11 Kaspersky Lab JSC

- 6.4.12 McAfee LLC

- 6.4.13 Elastic N.V.

- 6.4.14 Cybereason Inc.

- 6.4.15 Trellix (Musarubra US LLC)

- 6.4.16 Fortinet Inc. (FortiEDR)

- 6.4.17 ESET spol. s r.o.

- 6.4.18 WithSecure Plc

- 6.4.19 Red Canary Inc.

- 6.4.20 Huntress Labs Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンドポイント検出・対応(EDR)は、組織内のコンピュータやサーバーといったエンドポイントデバイスにおけるサイバーセキュリティ脅威を継続的に監視し、検出、調査、そして対応を行うための包括的なセキュリティソリューションです。従来のアンチウイルスソフトウェアが既知のマルウェアの侵入を「予防」することに主眼を置いていたのに対し、EDRはエンドポイント上での不審な活動や未知の脅威を「検出」し、その後の「対応」までをカバーします。これにより、侵入を完全に防ぐことが困難になった現代のサイバー攻撃に対し、迅速な封じ込めと復旧を可能にすることを目的としています。具体的には、エンドポイント上のプロセス実行、ファイルアクセス、ネットワーク通信などのあらゆるアクティビティデータをリアルタイムで収集・分析し、異常を検知した際には管理者へ通知するとともに、詳細な調査ツールを提供し、必要に応じて隔離やプロセスの停止といった対応措置を講じます。

EDRソリューションにはいくつかの種類が存在します。まず、導入形態としては、オンプレミス型とクラウドネイティブ型に大別されます。オンプレミス型は、組織のデータセンター内にシステムを構築し、データを自社で管理する形態であり、データの主権を重視する企業に適しています。一方、クラウドネイティブ型は、サービスとしてのソフトウェア(SaaS)として提供され、ベンダーがインフラとソフトウェアの管理を行うため、導入・運用が容易で、スケーラビリティに優れています。現代では、多くのEDRソリューションがクラウドネイティブ型を採用しています。また、運用形態の観点からは、自社でEDRを運用する「セルフマネージド型」と、セキュリティ専門家がEDRの監視・分析・対応を代行する「マネージドEDR(MDR)」があります。MDRは、セキュリティ人材が不足している企業や、24時間365日の監視体制を構築したい企業にとって非常に有効な選択肢となっています。さらに、EDRの機能が拡張され、エンドポイントだけでなく、ネットワーク、クラウド、メールなど、より広範な領域のデータを統合的に分析する「XDR(Extended Detection and Response)」へと進化しているものもあります。

EDRの主な用途は多岐にわたります。第一に、高度な脅威検出です。従来のシグネチャベースの検出では見逃されがちな、ファイルレスマルウェア、ランサムウェア、ゼロデイ攻撃、標的型攻撃(APT)といった洗練された脅威を、振る舞い分析や機械学習を用いてリアルタイムで検知します。第二に、インシデントレスポンスの迅速化です。脅威が検出された際、EDRは攻撃の経路、影響範囲、実行されたアクションなどの詳細な情報を提供し、セキュリティチームが迅速に調査し、感染拡大の封じ込め、脅威の排除、システムの復旧といった対応を効率的に行うことを支援します。第三に、プロアクティブな脅威ハンティングです。EDRが収集した豊富なデータを用いて、既知の脅威パターンだけでなく、潜在的な脅威や異常な活動を能動的に探し出すことで、攻撃が本格化する前に発見し対処することが可能になります。その他、フォレンジック調査のためのデータ収集、脆弱性管理の支援、コンプライアンス要件への対応など、幅広いセキュリティ運用に貢献します。

EDRに関連する技術は多岐にわたり、相互に連携することでセキュリティ体制を強化します。まず、次世代アンチウイルス(NGAV)は、EDRと密接な関係にあります。NGAVは、機械学習やAIを用いて未知のマルウェアを予防的にブロックする機能に特化しており、EDRはNGAVが防ぎきれなかった脅威の検出と対応を担うため、両者は補完的な関係にあります。次に、セキュリティ情報イベント管理(SIEM)は、EDRを含む様々なセキュリティデバイスやアプリケーションからログやイベント情報を収集し、一元的に管理・分析することで、組織全体のセキュリティ状況を可視化します。EDRはSIEMに高品質なエンドポイントデータを提供し、より高度な相関分析を可能にします。また、セキュリティオーケストレーション・自動化・レスポンス(SOAR)は、EDRからのアラートを受けて、インシデント対応プロセスを自動化・効率化します。さらに、前述のXDRは、EDRの概念を拡張し、エンドポイントだけでなく、ネットワーク、クラウド、メール、IDなど、複数のセキュリティレイヤーからのデータを統合して分析することで、より広範な脅威の可視化と対応を実現します。マネージド検出・対応(MDR)は、EDRツールを基盤として、専門家による24時間365日の監視・分析・対応サービスを提供するもので、セキュリティ人材不足の課題を解決します。

EDRの市場背景には、サイバー攻撃の高度化と多様化が大きく影響しています。従来のアンチウイルスソフトウェアでは対応しきれない、巧妙な手口を用いた攻撃が増加したことで、侵入後の迅速な検出と対応の重要性が高まりました。また、リモートワークの普及やクラウドサービスの利用拡大により、組織の境界が曖昧になり、エンドポイントが攻撃の主要な標的となるケースが増加しました。これにより、各エンドポイントのセキュリティを強化し、詳細な可視性を確保する必要性が高まったのです。さらに、GDPRやCCPAといった個人情報保護規制の強化、およびデータ漏洩時の企業への影響の甚大化も、企業がEDRのような高度なセキュリティソリューションを導入する動機となっています。セキュリティ人材の不足も、EDR、特にMDRサービスの需要を押し上げる要因となっています。企業は、予防だけでなく、検出と対応に重点を置く「ゼロトラスト」の考え方へとシフトしており、EDRはその中核を担う技術として位置づけられています。

EDRの将来展望としては、さらなる技術革新と他システムとの連携強化が予測されます。AIと機械学習の進化により、より高度な振る舞い分析が可能となり、未知の脅威に対する検出精度が向上するでしょう。また、誤検知の削減や、脅威の優先順位付けの精度向上も期待されます。EDRは、XDRの中核コンポーネントとして、ネットワーク、クラウド、ID管理など、より広範なセキュリティデータとの統合が進み、組織全体のセキュリティ状況をより包括的に把握し、自動化された対応を可能にするでしょう。クラウドネイティブなEDRソリューションは引き続き主流となり、スケーラビリティと運用効率の向上に貢献します。さらに、IoTデバイスやOT(Operational Technology)環境へのEDRの適用範囲の拡大も進む可能性があります。プロアクティブな脅威ハンティング機能はより洗練され、セキュリティアナリストの負担を軽減しつつ、より深い洞察を提供できるようになるでしょう。最終的には、EDRは単なる検出・対応ツールに留まらず、企業のセキュリティ運用全体の自動化とインテリジェンス化を推進する重要な基盤技術として進化していくと考えられます。