エネルギー・ユーティリティ 試験・検査・認証市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エネルギー・公益事業の試験・検査・認証市場レポートは、サービスタイプ別(試験サービス、検査サービス、認証サービス)、ソーシングタイプ別(インハウスおよびアウトソース)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)にセグメント化されています。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

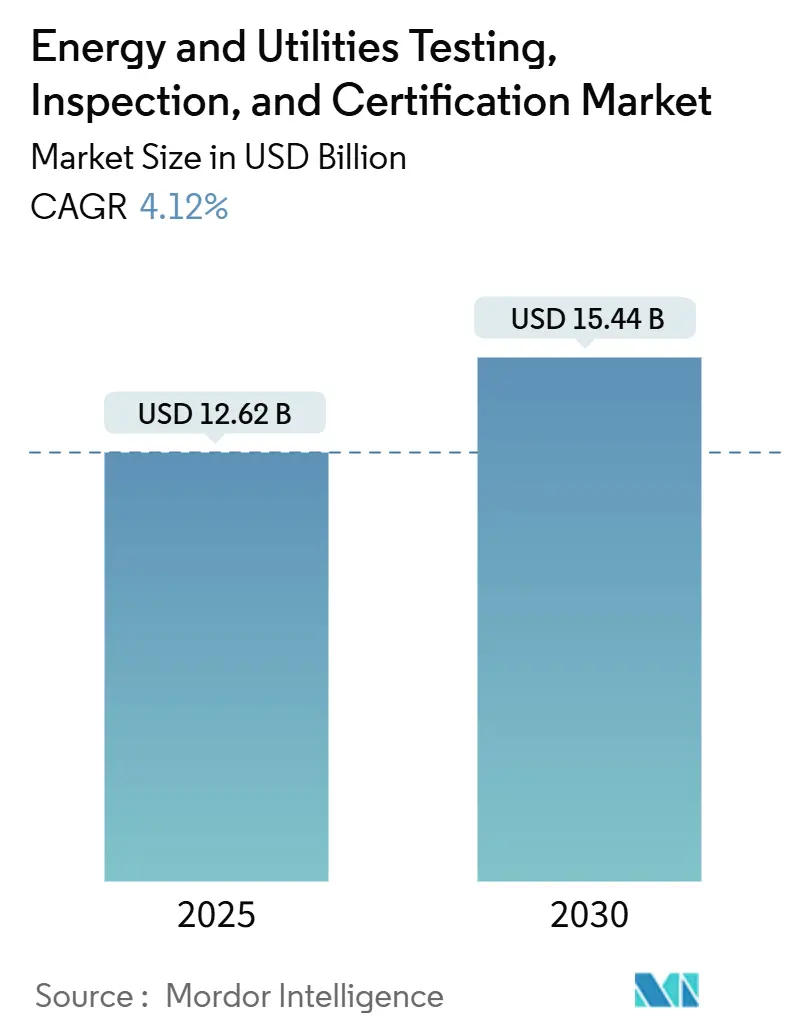

エネルギー・公益事業における試験、検査、認証(TIC)市場は、2025年から2030年にかけて年平均成長率(CAGR)4.12%で成長し、2025年の126.2億米ドルから2030年には154.4億米ドルに達すると予測されています。この市場は、老朽化した送電網資産、再生可能エネルギーの導入拡大、サイバーセキュリティ規制の強化、デジタル変電所の普及、およびESG(環境・社会・ガバナンス)関連の開示義務の増加といった要因により、第三者によるTICサービスの需要が拡大しています。特にアジア太平洋地域が最大の市場であり、最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 老朽化した送電網インフラの寿命延長評価の必要性: 1960年代から1980年代に設置された多くの送配電資産が耐用年数を超過しており、北米電力信頼度協議会(NERC)のPRC-005基準は、保護システムの完全性を定期的な試験で証明することを義務付けています。溶存ガス分析、赤外線サーモグラフィー、部分放電診断などの需要が高まっています。高電圧変圧器の交換費用が200万米ドルに達することもあるため、適切な試験によって使用寿命を10年延長できることは、公益事業者にとって費用対効果の高い投資となっています。この要因はCAGRに+1.2%の影響を与え、世界的に、特に北米とヨーロッパで長期的な影響をもたらします。

2. 再生可能エネルギー設備導入の急増と試運転前TICの必要性: 風力、太陽光、蓄電プラントは、系統連系前に系統コードの耐故障性、無効電力、周波数サポート試験を満たす必要があります。VDE Renewablesは2024年に2.8GWのPVモジュールを検証し、沿岸プロジェクト向けに塩害、PID、LIDプロトコルを適用しました。バッテリーベースの蓄電システムは、熱暴走、系統形成、サイバー強化のチェックを導入し、電力電子工学研究所を持つ認証機関の収益源を拡大しています。この要因はCAGRに+1.8%の影響を与え、世界的に、特にアジア太平洋と北米で中期的な影響をもたらします。

3. 炭素強度開示とESG関連金融の厳格化: EUの企業持続可能性報告指令(CSRD)は、電力会社に監査済みの排出量データの公開を義務付けており、第三者による検証作業の需要を高めています。グリーンローン契約では脱炭素化に向けた進捗の検証が義務付けられており、ISO 50001監査、スコープ1-2-3排出量チェック、製品レベルの炭素表示などの認証需要が拡大しています。この要因はCAGRに+0.7%の影響を与え、世界的に、特にEUと北米で中期的な影響をもたらします。

4. デジタル変電所の導入によるソフトウェア中心の試験の推進: 銅配線をイーサネットベースのIEC 61850プロセスに置き換える公益事業者は、サンプリング値のタイミング、GOOSEの遅延、IEC 62351に基づくサイバーレジリエンスを検証する必要があります。Bureau VeritasとSGSは、保護リレー、マージングユニット、ネットワークスイッチ間の相互運用性を認証するためのデジタル変電所ラボを運営しています。ファームウェアのパッチごとに再認証が必要となるため、安定した収益源が確保されます。この要因はCAGRに+0.9%の影響を与え、世界的に長期的な影響をもたらします。

5. オンサイトのドローン/ロボット検査によるダウンタイムの削減: ドローンを活用した検査や予測分析は、停電リスクを抑制し、効率的な運用を可能にします。この要因はCAGRに+0.6%の影響を与え、世界的に短期的な影響をもたらします。

6. スマートメーター/分散型エネルギーリソース(DER)ゲートウェイのサイバーレジリエンス認証: IEC 62443に準拠したサイバーレジリエンス認証の需要が高まっています。この要因はCAGRに+0.8%の影響を与え、世界的に中期的な影響をもたらします。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 地域ごとの系統コードの断片化による重複試験コストの増加: 欧州のネットワークコードの調和が進む一方で、国ごとの差異が依然として存在します。これにより、同一のハードウェアが複数の国で再認証を必要とし、プロジェクト予算に0.5~200万米ドルの追加費用が発生することがあります。アジア太平洋地域でも、中国のGB、日本のJEAC、ASEANの新しい規則間の不整合が、国境を越えた機器の流れを遅らせ、試験投資の回収期間を長期化させています。この要因はCAGRに-0.9%の影響を与え、世界的に、特にヨーロッパとアジア太平洋で長期的な影響をもたらします。

2. 電力部門のTIC専門家不足によるリードタイムの長期化: 高電圧工学、系統コードの知識、サイバー専門知識といったニッチな組み合わせの専門家が不足しています。北米では、複雑なプロジェクトのリードタイムが9ヶ月以上に延びており、現場エンジニアの平均年齢が50歳を超えていることも一因です。需要が供給を上回る状況が、短期的な成長を制約しています。この要因はCAGRに-1.1%の影響を与え、世界的に、特に北米とヨーロッパで中期的な影響をもたらします。

3. 公益事業者のOPEX(運用費用)削減圧力による非義務的検査の遅延: 予算の制約により、義務的ではない検査が後回しにされる傾向があります。この要因はCAGRに-0.8%の影響を与え、世界的に短期的な影響をもたらします。

4. 水素対応タービンに関する標準の未成熟による認証の抑制: 水素対応タービンなどの新技術に関する明確な標準が不足しており、認証プロセスが妨げられています。この要因はCAGRに-0.3%の影響を与え、世界的に長期的な影響をもたらします。

セグメント分析

* サービスタイプ別: 試験サービスが基盤を形成し、認証サービスが成長を加速

* 試験サービス: 2024年の収益の55.7%を占め、老朽化した変圧器や新設の再生可能エネルギー資産に対するルーチン的な誘電、機械、機能チェックが中心です。公益事業者は、系統連系前の系統適合性試験(耐故障性、無効電力、高調波適合性)に依存しており、これが電力TIC市場の基盤となっています。NERC PRC-005(米国)やVDE-AR-N 4105(ドイツ)などの規制義務が収益の安定性を強化しています。

* 認証サービス: 市場規模は小さいものの、2030年までに4.6%のCAGRで最も速い成長が見込まれています。IEC 62443に基づくサイバーレジリエンス義務の強化や、ESG開示規則の拡大が第三者認証の需要を高めています。水素対応タービン、系統形成インバーター、V2G(Vehicle-to-Grid)充電器などの新技術が商業化されるにつれて、適合性認証の需要がさらに高まるでしょう。

* 調達タイプ別: 専門知識が外部委託の優位性を支える

* 外部委託モデル: 2024年の支出の67.2%を占めました。送電網のデジタル化とサイバー物理融合は、高電圧耐性試験とプロトコルファジングの両方に対応できるラボを必要としますが、これは公益事業者にとって大きな設備投資負担となります。第三者プロバイダーは、複数の管轄区域での認定も管理し、OEMが輸出先ごとに個別の品質システムを維持する手間を省きます。Bureau VeritasとSGSの提携案は、大規模なネットワークがより広範なサイトカバレッジと迅速な動員を提供することを示しています。

* 社内部門: ルーチン的な油分析やリレー校正には引き続き活動していますが、デジタル変電所のパケットキャプチャ分析やIEC 62619リチウムバッテリー安全試験に必要なスキルは、従来の公益事業者のラボの範囲外であることが多いです。結果として、ソフトウェア中心およびESG関連の分野では、外部委託が引き続きシェアを拡大しています。

地域分析

* アジア太平洋: 2024年の収益の45.3%を占め、電力TIC市場で最大のシェアを誇り、2030年までに4.8%のCAGRで拡大すると予測されています。中国の国家電網公司による超高電圧送電網の展開や、インドのグリーンエネルギー回廊フェーズ2計画は、広範な試運転前試験に依存しています。SIRIMやTISIなどの地域機関は認証経路を調整していますが、国ごとの付属書により依然として現地での立ち会いが必要であり、グローバルおよび国内のTICプレーヤーに対する強い需要を維持しています。

* 北米: NERCによる保護システムの義務的なメンテナンスと、ERCOT、CAISO、PJMにおけるクリーンエネルギープロジェクトの急増に支えられています。送電に焦点を当てた投資税額控除と信頼性基準のアップグレードにより、すべての再導体化またはSTATCOM設置には、文書化された工場受入試験とサイト受入試験が必要です。しかし、この地域の専門家不足と公益事業者の予算精査がプロジェクトの遅延を引き起こし、インフラの必要性に見合った収益増加を妨げています。

* ヨーロッパ: 安定した中程度の単一桁成長を記録しています。調和されたネットワークコードは複数国での承認を合理化しますが、英国のブレグジット後の乖離などのニュアンスにより、重複した認証が必要となる場合があります。ドイツのVDE規格はベンチマークとして機能し、2024年の更新ではデジタル変電所のサイバー物理レジリエンスチェックが正式化され、サービス範囲が拡大しました。CSRDに基づくESG開示は、炭素排出量監査の需要をさらに高め、電気サービスと持続可能性サービス間のクロスセルを促進しています。

競争環境

SGS、Bureau Veritas、Intertek、UL Solutionsといったグローバルリーダーは、広範な認定カタログと密なラボネットワークを活用し、公益事業者、OEM、エンジニアリング企業にサービスを提供しています。これらの企業は2024年の収益において大きなシェアを占めており、市場は中程度の集中度を示しています。Bureau VeritasとSGSの合併案は、150カ国以上で比類のないリーチを持つ300億米ドル規模の巨大企業を誕生させる可能性があります。Intertekは、バッテリーおよびEV充電分野に積極的に進出し、米国、英国、中国に高出力サイクルおよび系統インターフェース検証のための新しいセンターを開設しています。TÜV Rheinland、DEKRA、DNVなどの中堅企業は、ニッチなサイバーまたは電力電子ラボを買収することで事業を拡大しています。中国やインドの地元企業は、低コストの現場作業員と政府の承認を組み合わせることで契約を獲得しています。競争優位性は、IEC 61850、IEC 62443、ISO 14064をカバーする統合された電気およびサイバー評価を提供できる能力にますます依存しています。

最近の業界動向

* 2025年1月: Bureau VeritasとSGSが、統合された電力、サイバー、ESGプログラムを実行できる規模を持つ300億ドル規模の企業を設立すると発表しました。

* 2024年10月: Intertekは、EV充電インフラの安全性と性能を評価するための新しいテストプロトコルを導入しました。

* 2024年8月: TÜV Rheinlandは、産業用制御システム(ICS)のサイバーセキュリティ評価サービスを強化するため、ドイツの専門企業を買収しました。

* 2024年6月: DNVは、洋上風力発電所のライフサイクル全体にわたるデジタルツイン技術の適用を拡大しました。

* 2024年4月: DEKRAは、自動運転車のテストおよび認証能力を拡大するため、スペインに新しいテストコースを開設しました。

* 2024年2月: 中国のCQC(China Quality Certification Centre)は、国内の再生可能エネルギープロジェクト向けに新しいESG評価フレームワークを発表しました。

市場の課題

* 技術の急速な進化: 特にAI、IoT、ブロックチェーンなどの新興技術は、テスト、検査、認証(TIC)サービスプロバイダーに、常に新しい専門知識と設備への投資を要求しています。

* 規制の複雑化: 世界中で環境、社会、ガバナンス(ESG)に関する規制が強化されており、企業はこれらの複雑な要件に対応するための包括的なソリューションを求めています。

* 熟練労働者の不足: 高度な技術と専門知識を持つエンジニアや検査官の確保は、TIC業界全体にとって大きな課題となっています。

* 価格競争: 特に新興市場では、地元企業による低コストサービスとの競争が激化しており、既存の国際企業は差別化戦略を模索しています。

* サイバーセキュリティリスク: デジタル化の進展に伴い、TICサービスプロバイダー自身もサイバー攻撃の標的となるリスクが高まっており、データ保護とシステムの堅牢性が重要になっています。

市場の機会

* ESGサービスへの需要増加: 気候変動への意識の高まりと規制強化により、企業は持続可能性報告、排出量検証、サプライチェーンの透明性確保などのESG関連サービスをますます必要としています。

* 再生可能エネルギー分野の成長: 太陽光、風力、バッテリー貯蔵システムなどの再生可能エネルギー技術の導入が世界的に加速しており、これらの設備の安全性、性能、信頼性を確保するためのTICサービスへの需要が高まっています。

* 電気自動車(EV)市場の拡大: EVおよび関連する充電インフラの急速な普及は、バッテリーテスト、充電器の互換性検証、車両の安全性認証など、新たなTICサービスの機会を生み出しています。

* 産業用IoT(IIoT)とスマートファクトリー: 産業のデジタル変革は、接続されたデバイス、システム、データのセキュリティと信頼性を確保するためのサイバーセキュリティ評価、機能安全評価、データ品質検証などの需要を促進しています。

* 新興市場の成長: アジア、アフリカ、ラテンアメリカなどの新興国では、インフラ開発、製造業の拡大、規制の成熟に伴い、TICサービスの需要が着実に増加しています。

主要企業の戦略

* M&Aとパートナーシップ: 大手TIC企業は、特定の技術分野や地域市場でのプレゼンスを強化するため、戦略的な買収や提携を積極的に行っています。特にサイバーセキュリティ、AI、ESG関連の専門企業がターゲットとなっています。

* デジタル化と自動化: 効率性を高め、新しいサービスを提供するために、AIを活用したデータ分析、リモート検査、デジタルツイン技術などのデジタルソリューションへの投資が進められています。

* サービスポートフォリオの拡大: 従来の物理的なテストや検査に加え、サイバーセキュリティ、データプライバシー、ESGコンサルティングなど、より広範なリスク管理ソリューションを提供する方向にシフトしています。

* グローバル展開とローカル適応: 世界的なネットワークを維持しつつ、各地域の規制要件や顧客ニーズに合わせたサービスを提供することで、市場シェアの拡大を目指しています。

* 人材育成と技術革新: 熟練した専門家を育成し、最先端のテスト技術と方法論を開発することで、競争優位性を確立しています。

結論

TIC市場は、技術革新、規制の進化、そしてグローバルな持続可能性へのコミットメントによって、ダイナミックな変革期を迎えています。企業は、これらの変化に対応し、新たな機会を捉えるために、戦略的な投資、デジタル化、そしてサービスポートフォリオの拡大を継続する必要があります。特に、統合された電力、サイバー、ESG評価を提供できる能力は、将来の市場での成功に不可欠となるでしょう。

エネルギー・電力産業におけるTIC(試験、検査、認証)市場は、エネルギーの生成、送電、配電、消費に関連する多様な製品、システム、プロセスの安全性、品質、および規制遵守を保証することを目的としています。本市場は、機器、施設、運用がその性能、信頼性、および関連する規制基準に厳格に準拠していることを確認するための不可欠なサービスを提供しています。具体的には、発電、貯蔵、配電・販売といったアプリケーション分野を対象としており、市場規模と予測は米ドル建てで提供されています。なお、本調査の範囲からはインハウスサービスが除外されています。

2025年には市場規模が126.2億米ドルに達すると予測されており、2025年から2030年にかけては年平均成長率(CAGR)4.12%で着実に成長すると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、老朽化した送電網インフラの信頼性維持と事故防止のため、寿命延長評価の必要性が高まっています。第二に、風力、太陽光、蓄電といった再生可能エネルギー資産の大規模な建設が急増しており、これらの試運転前のTICサービスが不可欠となっています。第三に、企業に対する炭素強度開示の厳格化や、投資家や消費者の関心の高まりを背景としたESG(環境・社会・ガバナンス)関連の金融義務の拡大が、TIC需要を押し上げています。さらに、デジタル変電所の導入が進むことで、運用効率の向上とセキュリティ確保のため、ソフトウェア中心の試験需要が高まっています。また、高電圧資産のダウンタイムを大幅に削減できるオンサイトでのドローンやロボットによる検査の活用も進んでいます。最後に、スマートメーターや分散型エネルギー資源(DER)ゲートウェイに対するサイバーレジリエンス認証の義務化も、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。地域ごとの送電網コードが細分化されているため、重複する試験コストが発生し、効率性を損なう可能性があります。また、電力分野のTICには高度な専門知識と経験が求められるため、専門家不足が深刻化しており、サービス提供のリードタイムが長期化する傾向にあります。電力会社の運転費用(OPEX)削減圧力により、予算制約が厳しくなる中、非義務的な検査が遅延することも課題です。さらに、水素対応タービンといった新たな技術分野における標準が未成熟であるため、認証需要が抑制されている点も挙げられます。

本レポートでは、市場をサービスタイプ別(試験サービス、検査サービス、認証サービス)、調達タイプ別(アウトソース)、および地域別に詳細に分析しています。サービスタイプ別では、ESG開示の厳格化やIEC 62443サイバーセキュリティ規則の適用により、認証サービスが試験サービスよりも速い年平均成長率4.6%で成長している点が注目されます。地域別では、アジア太平洋地域が市場全体の45.3%という最大のシェアを占め、年平均成長率4.8%と最も速い成長を遂げています。特に、デジタル変電所への移行、具体的にはIEC 61850ベースの変電所の採用は、ソフトウェアおよびサイバー試験の需要を促進し、継続的な認証収益を生み出す重要な役割を担っています。

競争環境においては、SGS、Bureau Veritas、Intertek、UL Solutionsが主要なプレイヤーとして挙げられ、これら4社で世界の総収益の約60%を占める高い市場集中度を示しています。

本レポートは、上記に加え、産業のバリューチェーン分析、マクロ経済要因の影響、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を深く掘り下げています。エネルギー・電力産業のTIC市場は、技術革新、厳格化する規制、そして持続可能性への高まる要求によって、今後もダイナミックな変化を続けると見込まれており、新たな市場機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 老朽化した送電網インフラには寿命延長評価が必要

- 4.2.2 再生可能エネルギー資産(風力、太陽光、蓄電)の建設急増に伴う試運転前TICの必要性

- 4.2.3 厳格化する炭素強度開示とESG関連金融の義務化

- 4.2.4 デジタル変電所の導入がソフトウェア中心の試験需要を促進

- 4.2.5 現場でのドローン/ロボット検査が高電圧資産のダウンタイムを削減

- 4.2.6 スマートメーター/DERゲートウェイのサイバーレジリエンス認証

-

4.3 市場の阻害要因

- 4.3.1 分断された地域送電網コードが重複試験コストを増加させる

- 4.3.2 電力分野のTIC専門家不足がリードタイムを長期化させる

- 4.3.3 公益事業者のOPEX削減が非義務的検査を遅延させる

- 4.3.4 水素対応タービンの未熟な規格が認証需要を抑制

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

-

5.2 調達タイプ別

- 5.2.1 社内

- 5.2.2 外部委託

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 ビューローベリタスSA

- 6.4.3 インターテック・グループplc

- 6.4.4 ULソリューションズ Inc.

- 6.4.5 テュフズードAG

- 6.4.6 テュフラインランドAG

- 6.4.7 デクラSE

- 6.4.8 DNV AS

- 6.4.9 アプラス・サービスSA

- 6.4.10 ロイズ・レジスター・グループLtd.

- 6.4.11 ALSリミテッド

- 6.4.12 ユーロフィン・サイエンティフィックSE

- 6.4.13 ミストラス・グループ Inc.

- 6.4.14 SDマイヤーズLLC

- 6.4.15 RINA S.p.A.

- 6.4.16 キワ N.V.

- 6.4.17 テュフノルド・グループ

- 6.4.18 エレメント・マテリアルズ・テクノロジー・グループ

- 6.4.19 メガー・グループLtd.

- 6.4.20 パワーリンク・ラボラトリーズ

- 6.4.21 RESAパワーLLC

- 6.4.22 アルファ・ラボラトリーズ Inc.

- 6.4.23 SDVラボラトリーズ

- 6.4.24 トリコ・コーポレーション

- 6.4.25 VDE研究所

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エネルギー・ユーティリティ分野における試験・検査・認証(TIC)は、発電、送配電、ガス、水道、再生可能エネルギー設備など、エネルギー供給および公共サービスに関連するあらゆる製品、システム、プロセス、サービスの品質、安全性、性能、信頼性、環境適合性などを客観的に評価し、特定の基準や規制に適合していることを確認する一連の活動を指します。これは、多くの場合、独立した第三者機関によって実施され、その独立性と公平性が極めて重視されます。最終的な目的は、消費者の安全確保、環境保護、設備の効率的な運用、国際的な取引の円滑化、そして企業の信頼性向上に貢献することにあります。

この分野のTIC活動は、大きく「試験」「検査」「認証」の三つに分類されます。まず「試験」は、製品や材料が特定の条件下でどのように機能するかを評価するプロセスです。これには、太陽光パネルの出力性能試験、風力タービンの騒音試験、スマートメーターの通信プロトコル試験、発電所のタービン材料の強度試験、電気機器の安全性試験(耐圧、絶縁、EMCなど)、さらには制御システムのソフトウェア信頼性試験などが含まれます。これらの試験を通じて、製品が設計通りの性能を発揮し、安全基準を満たしているかを確認します。

次に「検査」は、設備やシステムが設計通りに製造、設置、運用されているか、また経年劣化や損傷がないかを確認する活動です。製造工程における品質管理検査、発電所や変電所の建設段階における設置前検査、稼働中の定期点検、非破壊検査(超音波、X線、渦電流などを用いた内部欠陥検出)、ドローンやロボットを用いた広範囲のインフラ点検、ガスパイプラインの漏洩検査などが挙げられます。特に、電気事業法やガス事業法といった法規制に基づく法定検査は、公共の安全を確保するために不可欠な要素となっています。

そして「認証」は、製品、システム、プロセス、または個人が特定の規格や基準に適合していることを第三者が公式に証明する行為です。製品認証としては、IEC(国際電気標準会議)やJIS(日本産業規格)などの国際・国内規格への適合性を示すCEマークやSマークなどがあります。システム認証では、ISO 9001(品質マネジメントシステム)、ISO 14001(環境マネジメントシステム)、ISO 45001(労働安全衛生マネジメントシステム)などが広く適用されます。また、再生可能エネルギープロジェクトの持続可能性認証や、特定の技能を持つ技術者の個人認証も含まれ、これらは市場における信頼性や競争力を高める上で重要な役割を果たします。

これらのTIC活動は、多岐にわたる用途と重要性を持っています。最も基本的なのは、事故や故障を未然に防ぎ、人命や財産を保護するための「安全性確保」です。また、製品やサービスの「品質保証」を通じて、長期的な安定稼働と信頼性向上に寄与します。国内外の「法規制遵守」は、事業継続の前提であり、国際規格への適合はグローバル市場への「市場アクセス」を可能にします。さらに、環境負荷の低減や省エネルギー化を促進する「環境保護」の側面や、設備の最適化による「効率性向上」も重要な要素です。TICは、消費者、投資家、規制当局からの信頼を獲得し、新たな技術革新の安全かつ円滑な導入を促進する基盤となります。

関連技術としては、近年、デジタル化の進展がTIC分野に大きな変革をもたらしています。IoTセンサー技術は、設備のリアルタイム監視や予兆保全を可能にし、遠隔からのデータ収集と分析を促進します。AIや機械学習は、膨大な検査データから異常を自動検知したり、劣化予測の精度を高めたり、検査プロセスの自動化に貢献しています。ドローンやロボット技術は、高所や危険区域、広範囲にわたるインフラの点検を効率的かつ安全に行うことを可能にしました。非破壊検査技術は、設備の内部構造を損傷させることなく欠陥を検出する上で不可欠です。また、デジタルツインやシミュレーション技術は、仮想空間での性能評価や故障予測、最適化を可能にし、サイバーセキュリティ技術は、スマートグリッドやIoT機器の脆弱性評価と保護に不可欠な要素となっています。

市場背景としては、世界的なエネルギー転換、特に脱炭素化と再生可能エネルギーの導入加速が、TIC市場の大きな牽引役となっています。太陽光発電、風力発電、水素エネルギー、蓄電池といった新たな技術やシステムに対する安全性、性能、環境適合性の評価ニーズが急増しています。同時に、既存の発電所、送配電網、ガス・水道管などのインフラ老朽化対策としての検査需要も高まっています。スマートグリッドやスマートメーター、IoT機器の普及は、相互運用性やサイバーセキュリティの重要性を増大させ、これらに対する新たな試験・検査・認証の必要性を生み出しています。また、国際的な環境規制や安全基準の強化、サプライチェーンの複雑化も、TICの重要性を一層高めています。

将来展望としては、TIC分野におけるデジタル化と自動化はさらに加速するでしょう。AI、IoT、ロボット技術の進化により、検査の効率化、高精度化、遠隔化が進み、より予測的・予防的なメンテナンスへのシフトが期待されます。スマート化されたエネルギーインフラに対するサイバー攻撃のリスクが増大する中で、サイバーセキュリティに関する試験・検査・認証の重要性は飛躍的に高まるでしょう。水素エネルギー、洋上風力、次世代原子力など、新たなエネルギー源や技術に対する独自の試験・検査・認証手法の開発も不可欠となります。ESG投資の拡大に伴い、環境・社会・ガバナンス側面からのサステナビリティ評価や認証がより重視されるようになり、TIC機関の役割は拡大していくと考えられます。グローバルなエネルギー転換を支えるため、国際的な規格の調和と相互承認の推進も重要な課題であり、災害に強いレジリエントなエネルギーインフラ構築への貢献も、TICの将来的な役割として期待されています。データ駆動型のアプローチにより、膨大な運用データを活用した、より高度でインテリジェントなTICサービスが提供される時代へと進化していくことでしょう。