世界のエネルギー・アズ・ア・サービス市場:商業用、産業用(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

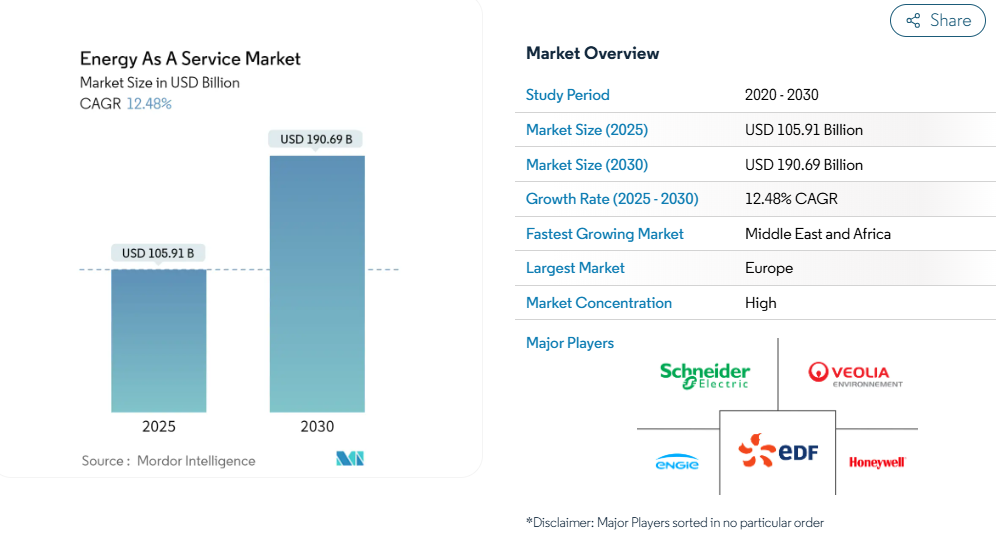

エネルギー・アズ・ア・サービス市場の規模は、2025年に1,059億1,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)12.48%で成長し、2030年までに1,906億9,000万米ドルに達すると見込まれております。

分散型エネルギー資源とスマートグリッド技術の統合が進む中、エネルギーサービス業界は根本的な変革の途上にあります。エネルギーサービスプロバイダーは、商業施設や産業施設におけるエネルギー資産の遠隔監視、最適化、制御を可能にするデジタルソリューションを急速に導入しています。業界データによると、商業ビルは世界の電力消費量の約22%を占めており、この分野におけるエネルギー消費最適化の大きな可能性が浮き彫りになっています。

このデジタル化への移行により、より高度なエネルギー管理サービスが可能となり、サービスプロバイダーは予知保全、リアルタイム消費量監視、自動化されたデマンドレスポンスプログラムを提供できるようになりました。

スマートメーターインフラの導入は、現代のエネルギーサービスにおける基盤として台頭し、より精密な消費量監視と請求精度の向上を実現しております。ヨーロッパでは、2024年までに消費者の77%がスマートメーターに接続されるとの予測が示されており、同地域における送電網近代化への取り組みが伺えます。この技術的進歩により、ダイナミックな価格設定モデル、自動負荷管理、様々なセクターの顧客向け個別最適化提案など、より高度な「エネルギー・アズ・ア・サービス」の提供が可能となりました。

産業では、エネルギー・アズ・ア・サービス提供における持続可能性と再生可能エネルギー統合への大きな推進力が確認されています。サービスプロバイダーは太陽光、風力、エネルギー貯蔵ソリューションをポートフォリオに組み込む傾向を強めており、顧客がエネルギーコストを最適化しながら持続可能性目標を達成することを可能にしています。この傾向は商業セクターで特に顕著であり、企業は再生可能エネルギー発電、省エネルギー対策、スマートビル技術を組み合わせた包括的なスマートエネルギーソリューションを求めています。この統合は、様々なエネルギー源と消費パターンの相互作用を最適化する先進的なデジタルエネルギー管理プラットフォームによって支えられています。

市場ではビジネスモデルに顕著な変化が生じており、プロバイダーは従来型のエネルギー供給契約から、より包括的なサービスベースの提供形態へと移行しています。これらの新モデルには通常、性能保証、柔軟な支払い構造、設備設置から継続的な保守・最適化までを包括するバンドルサービスが含まれます。例えば2024年3月、主要エネルギーサービスプロバイダーは、初期資本投資を不要としつつエネルギーコスト削減を保証する革新的なサブスクリプション型モデルの提供を開始しました。このビジネスモデルの進化により、特に資本制約がエネルギーインフラ投資を阻むことが多い商業・産業セクターにおいて、高度なエネルギー・アズ・ア・サービス(EaaS)ソリューションがより広範な顧客層に利用しやすくなっています。

エネルギー・アズ・ア・サービス(EaaS)市場の動向

商業・産業(C&I)分野における分散型エネルギー発電の導入拡大

商業・産業(C&I)分野の電力消費者は、エンドユーザー施設に設置された設備や再生可能エネルギー技術によって発電を行う分散型エネルギー資源の導入を加速させています。この変化は太陽光発電設備の急速な増加に顕著に表れており、主要企業が導入を主導しています。例えば2023年現在、アップルやアマゾンといった技術大手は、商業用太陽光発電設備をそれぞれ398.3MW、369MWと大規模に導入しています。商業ビルの屋上や近隣の産業施設など、自社敷地内で発電を行う能力は、これらの企業にエネルギーの自立性をもたらすと同時に、余剰電力をユーティリティに売却する機会も提供しています。

分散型エネルギーの分野では、特に太陽光発電システムのようなクリーンな電源において目覚ましい成長が見られます。この成長は政府の政策と、太陽光発電の電力生成可能性に対する認識の高まりによって支えられています。例えばメキシコでは、分散型発電の99%以上を太陽光発電が占めており、再生可能エネルギーサービスにおけるこの技術の優位性を示しています。これらのシステムは、異常気象やその他の緊急事態による停電時に電力を供給するだけでなく、現地での電力生産を通じて大幅なコスト削減も実現します。この傾向は、2022年の世界総発電量が約26,662.7テラワット時に達し、分散型エネルギー資源の割合が増加している事実からも明らかです。分散型発電の導入拡大は、エネルギー管理サービス、エネルギー効率化、デマンドレスポンス、およびEaaS企業による関連ソリューションへの需要を促進し、持続可能なエネルギーソリューションのための強固なエコシステムを構築しています。

スマートグリッド技術とデジタルソリューションの導入拡大

エネルギー分野では、スマートグリッド技術とデジタルソリューションの導入により、エネルギー管理の効率化と消費の最適化を実現する大きな変革が起きています。2021年時点で、米国だけでも約1億1,500万台のスマートメーターが設置されており、2018年と比較して27.7%という大幅な増加を示しています。このスマートメーターインフラの急速な展開は、分散型かつデジタル化された送電網の構築に向けた取り組みの強化を示しており、スマートエネルギーソリューションの効果的な導入に不可欠です。これらのスマート技術により、異なる供給源の統合や消費量の自律的なリアルタイム調整が可能となり、エネルギー使用パターンに対する前例のない制御を実現しています。

デジタルソリューションの進歩は、技術プロバイダーとエネルギー企業間の革新的なサービスモデルやパートナーシップも促進しています。例えば、2024年1月にはシュナイダーエレクトリック社が、太陽光とバッテリーのハイブリッドマイクログリッド・アズ・ア・サービス(MaaS)技術を活用した「サービスとしてのエネルギー貯蔵」を商業・産業顧客に提供する合弁事業「GREENext」を立ち上げました。同様に、フランスの通信会社オレンジSAがエンジーSAと提携し、西アフリカの自社データセンターに355kWの太陽光パネルを設置した事例は、デジタルソリューションがエネルギー分野で新たなビジネスモデルを可能にしていることを示しています。こうしたスマートグリッドの導入は、認識不足や高い資本要件により従来エネルギー効率化サービスの導入が困難だった商業ビルにとって特に重要です。エネルギーインフラのデジタル変革により、企業はエネルギー消費の監視・制御・最適化を容易に行えるようになり、同時に運用コストの削減が可能となります。

セグメント分析:エンドユーザー

エネルギー・アズ・ア・サービス市場における商業セグメント

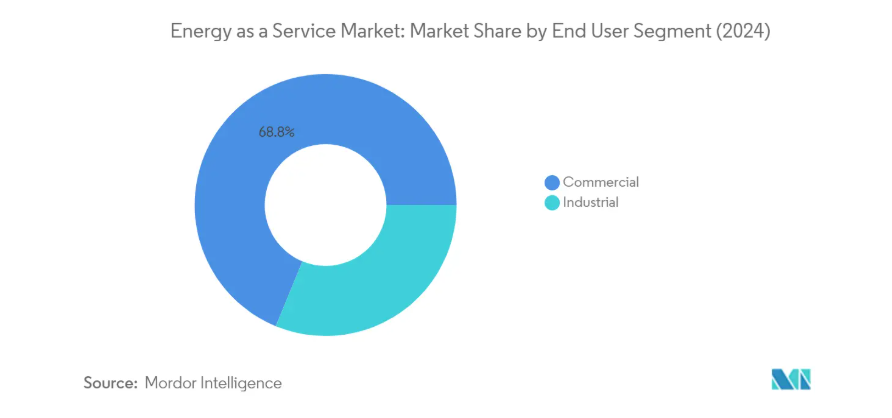

商業セグメントはエネルギー・アズ・ア・サービス(EaaS)市場を牽引しており、2024年には市場シェア全体の約69%を占めると予測されます。このセグメントには、教育機関、企業オフィス、データセンター、病院、空港、銀行などの施設が含まれます。このセグメントの重要性は、商業ビルにおける世界的な電力消費量の増加に起因しており、同セクターは総電力消費量の約22%を占めています。EaaSモデルは、資本障壁を取り除き、エネルギーとコストを節約する複数の手段を提供することで、商業セクターにおける歴史的な課題を効果的に解決しています。本サービスは、電気機器の設置からマイクログリッド構築まで、効率的な商業空間のための包括的な設置ソリューションを提供します。商業ビル所有者やプロジェクト開発者は、特に屋根設置型太陽光発電システムなどクリーンで持続可能な技術へのエネルギーシステム更新を、多額の先行投資なしに実現できる点から、電力消費と運営コストの最適化のためにEaaSの導入を加速しています。さらに、ビル向けエネルギー管理と商業エネルギーサービスの統合により、これらの施設の効率性と持続可能性がさらに向上します。

エネルギー・アズ・ア・サービス市場における産業セグメント

産業セグメントは、製造施設や産業施設の進化するエネルギー需要に対応することに焦点を当て、エネルギー・アズ・ア・サービス市場において重要な構成要素です。産業が、よりクリーンで環境に優しいエネルギーオプションを採用しながら、ビジネスモデルの適応やデジタル技術における強固な能力開発を政府機関から求められる中、このセグメントの重要性はますます高まっています。産業セクターは、マイクログリッドや分散型エネルギー資源管理のための高度なツールを通じたEaaSソリューションの恩恵を受け、企業が複雑で高価な資産を自ら所有する必要性を回避できます。サービスプロバイダーが設計、設置、保守、パフォーマンス管理サービスを担うため、運用効率を維持しつつエネルギー消費を最適化したい産業顧客にとって魅力的な選択肢となっています。このセグメントは、強力な産業基盤を有し、持続可能性への取り組みが強化されている地域で特に注目を集めています。産業向けエネルギーサービスおよびエネルギー最適化サービスの導入は、同セクターのエネルギー効率と持続可能性を向上させる上で極めて重要な役割を果たします。さらに、エネルギー消費の精密な最適化を確保する上で、エネルギー監視サービスが不可欠になりつつあります。

エネルギー・アズ・ア・サービス市場の地域別セグメント分析

北米におけるエネルギー・アズ・ア・サービス市場

北米は世界のエネルギー・アズ・ア・サービス市場において主導的な存在であり、2024年には約20%の市場シェアを占めています。この地域の主導的立場は、主に米国によって牽引されており、同国は先進的なエネルギー管理サービスとスマートグリッド技術の導入において先駆者としての地位を確立しています。市場の強みは、特に商業・産業分野における堅調なインフラ開発に支えられており、効率的なエネルギー管理サービスへの需要は引き続き拡大しています。同地域のエネルギー効率への取り組みは、包括的な規制枠組みに反映されており、多数の州が義務的なエネルギー効率資源基準(EERS)を実施しています。ジョンソンコントロールズ・インターナショナル社、シュナイダーエレクトリック社、ハネウェル・インターナショナル社といった主要産業プレイヤーの存在が、市場の競争環境をさらに強化しています。再生可能エネルギー統合への注力とスマートメーターソリューションの普及拡大が相まって、EaaSプロバイダーにとって有利な環境が形成されています。加えて、商業ビルにおける運用コスト削減とエネルギー効率向上の重要性が高まっていることが、市場成長の主要な推進要因となっています。

アジア太平洋地域のエネルギー・アズ・ア・サービス市場

アジア太平洋地域はエネルギー・アズ・ア・サービス市場において目覚ましい進展を示し、2019年から2024年にかけて約18%という驚異的な成長を記録しました。この成長軌跡は主に、中国とインドがエネルギーインフラの近代化とスマートグリッド技術の導入を積極的に推進したことに起因しています。同地域の変革は、再生可能エネルギー統合、スマートメーター導入、商業・産業分野におけるエネルギー効率化施策への投資拡大によって特徴づけられます。国内外のサービスプロバイダーの参入により市場環境は急速に変化し、競争環境がイノベーションとサービス品質の向上を促進しています。特に商業部門は主要な成長ドライバーとして台頭しており、企業はエネルギー消費の最適化と運営コスト削減のためにEaaSソリューションの導入を加速させています。持続可能なエネルギー実践への取り組みと、それを後押しする政府の政策・規制が相まって、市場拡大の肥沃な土壌が形成されています。さらに、エネルギー効率化への意識の高まりと炭素排出削減の必要性が、企業によるEaaSソリューションの導入を促進しています。

ヨーロッパにおけるエネルギー・アズ・ア・サービス市場

ヨーロッパはエネルギーサービス革新の最前線に位置し、2024年から2027年にかけて市場は約62%の成長が見込まれています。同地域の市場動向は、野心的なクリーンエネルギー移行目標と、エネルギー効率化イニシアチブを支援する包括的な規制枠組みによって形成されています。欧州市場は、再生可能エネルギー源の統合と先進的なデジタルソリューションの導入に重点を置いた、洗練されたエネルギー管理アプローチが特徴です。商業・産業セクターは、厳格なエネルギー効率規制への対応とカーボンフットプリント削減の必要性から、特にEaaSソリューションを受け入れやすい状況にあります。スマートグリッド開発と分散型エネルギー資源への取り組みが、サービスプロバイダーに数多くの機会を生み出しています。市場は確立されたインフラと高い技術導入率(特にドイツ、フランス、英国など)の恩恵を受けています。エネルギー管理サービスへのAIやIoTといった革新的技術の統合は、同地域におけるEaaS提供の価値提案をさらに強化しています。

南米アメリカにおけるエネルギー・アズ・ア・サービス市場

南米アメリカにおけるエネルギー・アズ・ア・サービス市場は、再生可能エネルギー統合と送電網近代化への注力が高まる中、大きな変革を経験しています。特にブラジルやチリなど、地域の再生可能エネルギー導入を牽引する国々において、分散型エネルギー資源への投資が増加していることが市場の特徴です。商業部門は、エネルギー消費の最適化と運用コスト削減の必要性から、EaaSソリューションの主要な導入主体として台頭しています。地域のユーティリティは、運用効率とサービス提供の改善に向け、スマートグリッド技術やデジタルソリューションの導入を加速しています。エネルギー効率化と再生可能エネルギー導入を促進する先進的な政府政策が市場を支えています。国際的なサービスプロバイダーの参入は市場競争力とサービス品質を向上させると同時に、技術移転とイノベーションを促進しています。持続可能なエネルギー実践と送電網近代化への地域の取り組みは、EaaSプロバイダーにとって新たな機会を創出し続けています。

中東およびアフリカのエネルギー・アズ・ア・サービス市場

中東およびアフリカ地域は、急速なインフラ開発とエネルギー効率化への取り組みの強化を特徴とする、エネルギー・アズ・ア・サービス市場にとってダイナミックな環境です。この市場は、特に湾岸協力会議(GCC)諸国において、エネルギー源の多様化とグリッドインフラの近代化を目的とした、野心的な政府主導の取り組みによって推進されています。商業および産業セクターでは、エネルギー消費を最適化し、運用コストを削減するために、EaaS ソリューションの採用がますます進んでいます。この地域におけるスマートシティ開発への取り組みは、特にビルのエネルギー管理やスマートメータリングソリューションなどの分野において、EaaS プロバイダーに大きな機会をもたらしています。この市場は、エネルギー効率の向上や再生可能エネルギーの統合に対する政府の強力な支援の恩恵を受けています。国際的なサービスプロバイダーの存在は、市場の競争力やサービスの質を高めると同時に、技術移転やイノベーションも促進しています。この地域が持続可能な開発とエネルギー安全保障に注力していることも、市場の成長を推進し続けています。

エネルギー・アズ・ア・サービス(EaaS)産業概要

エネルギー・アズ・ア・サービス市場における主要企業

エネルギー・アズ・ア・サービス産業では、Schneider Electric, ENGIE, Honeywell International, Veolia Environnement, EDF, Johnson Controls International, Bernhard, Enel SpA, and Spark Community Investment Companyなどの有力企業が活躍しています。これらのエネルギー・アズ・ア・サービス企業は、エネルギー消費と管理を最適化するための革新的なデジタルソリューションやスマートエネルギーソリューションの開発に注力しています。サービス提供範囲の拡大には戦略的提携や協業が不可欠となっており、各社は技術と市場展開力を結集して連携を進めています。サービスポートフォリオ強化のため、再生可能エネルギー統合、人工知能駆動型プラットフォーム、高度な計測ソリューションへの投資が活発化しています。産業では設計・設置・保守・性能管理サービスを統合したターンキーソリューションへの移行が顕著です。市場リーダー企業は地理的プレゼンスを拡大すると同時に、特に商業・産業セクターにおいて、異なるエンドユーザー層向けの専門的ソリューションを開発しています。

ダイナミックな市場構造が産業の進化を牽引

エネルギー・アズ・ア・サービス市場は中程度の統合構造を示しており、多様なエネルギーポートフォリオと技術力を有する大規模多国籍企業が支配的です。これらの確立されたプレイヤーは、広範なインフラ、財務資源、グローバルなプレゼンスを活用して市場リーダーシップを維持しています。一方、地域専門企業はニッチ市場や特定のエンドユーザー層に焦点を当てています。本市場は、サービスベースのモデルへ移行する従来型のエネルギー企業と、革新的なソリューションでエネルギー分野に参入する技術企業の混在が特徴です。合併・買収活動は、技術力の獲得と地理的範囲の拡大に重点が置かれており、特にエネルギー管理の専門知識とデジタルソリューションの統合が重視されています。

競争環境は、特にエネルギー転換イニシアチブが勢いを増している新興市場において、新規参入者の登場により進化しています。既存エネルギー企業と技術プロバイダー間の戦略的提携がより一般的になり、持続可能なエネルギーソリューションへの需要増に対応する統合サービスが創出されています。市場には垂直統合の明確な傾向が見られ、企業は発電・配電からエンドユーザー向けサービス・分析まで、エネルギーバリューチェーン全体で能力を拡大しています。地域エネルギー市場と規制枠組みへの理解を活かし、特定地域で地元企業が存在感を高めています。

イノベーションと柔軟性が市場の成功を牽引

エネルギー・アズ・ア・サービス市場における成功は、コスト効率を維持しつつ特定の顧客ニーズに対応する柔軟でカスタマイズ可能なソリューションを提供する企業の能力にますます依存しています。既存企業は、供給・最適化から保守・監視まで、様々なエネルギーインフラサービスを統合する包括的なデジタルプラットフォームの開発に注力する必要があります。保証された省エネルギー効果の提供、運用リスクの低減、革新的な資金調達モデルの提案能力は、市場での地位を維持するために極めて重要になりつつあります。企業は、競争力を維持するために技術能力を継続的に拡大すると同時に、長期サービス契約を通じて強固な顧客関係の構築に投資する必要があります。

市場参入企業は、特定の産業セグメントや地理的地域、特にEaaSの概念がまだ発展途上にある新興市場向けの専門的ソリューションに焦点を当てることで、地歩を固めることができます。成功要因としては、エネルギーコスト削減と運用効率向上を通じた明確な価値提案の実証能力が挙げられます。また、持続可能性とエネルギー効率に対する規制強化への対応も必須であり、これは新たな機会を生み出す一方、高度な適応力を要求します。従来型エネルギーモデルからの代替リスクは依然として中程度ですが、革新的なサービス提供と強力な顧客エンゲージメント戦略によって軽減可能です。今後の成功は、複雑な規制環境を適切にナビゲートしつつ、技術リーダーシップと卓越した運用を維持する企業の能力に大きく依存するでしょう。

エネルギー・アズ・ア・サービス(EaaS)市場ニュース

- 2023年4月:キャップストーン・グリーン・エナジー社は、米国南部の販売代理店であるローン・スター・パワー・ソリューションズ社が、西テキサスの大手エネルギー企業と契約を締結したことを発表しました。これは、今年初めに締結した3.6MWのエネルギー・アズ・ア・サービス(EaaS)契約に続き、追加でC800Sシグネチャーシリーズ・マイクロタービンを納入するものです。

- 2023年3月:ハネウェルは、商業・産業用建物へのエネルギー・アズ・ア・サービス(EaaS)機能導入を加速させるため、レダプティブ社への戦略的投資を発表いたしました。この投資は、広範な建物ポートフォリオにおける二酸化炭素排出量削減を目的とした技術の迅速な導入を支援するものです。

エネルギー・アズ・ア・サービス(EaaS)市場レポート – 目次

1. はじめに

1.1 調査範囲

1.2 市場定義

1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

4.1 はじめに

4.2 2028年までの市場規模および需要予測(百万米ドル)

4.3 最近の動向と発展

4.4 政府の政策と規制

4.5 市場動向

4.5.1 推進要因

4.5.1.1 エネルギー・アズ・ア・サービスに対する需要の増加

4.5.1.2 商業・産業分野における分散型エネルギー発電の導入拡大

4.5.2 抑制要因

4.5.2.1 発展途上国における認知度の不足と高い技術コスト

4.6 サプライチェーン分析

4.7 ポーターの5つの力分析

4.7.1 供給者の交渉力

4.7.2 消費者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替製品・サービスの脅威

4.7.5 競争の激しさ

5. 市場セグメンテーション

5.1 エンドユーザー

5.1.1 商業

5.1.2 産業

5.2 地域

5.2.1 北米

5.2.1.1 アメリカ合衆国

5.2.1.2 カナダ

5.2.1.3 北米その他

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 フランス

5.2.2.3 イギリス

5.2.2.4 その他のヨーロッパ諸国

5.2.3 アジア太平洋地域

5.2.3.1 中国

5.2.3.2 インド

5.2.3.3 日本

5.2.3.4 韓国

5.2.3.5 アジア太平洋地域その他

5.2.4 南米

5.2.4.1 ブラジル

5.2.4.2 アルゼンチン

5.2.4.3 南米アメリカその他

5.2.5 中東・アフリカ

5.2.5.1 サウジアラビア

5.2.5.2 アラブ首長国連邦

5.2.5.3 南アフリカ

5.2.5.4 中東・アフリカその他

6. 競争環境

6.1 合併・買収、合弁事業、提携、および契約

6.2 主要企業による戦略

6.3 企業概要

6.3.1 Schneider Electric SE

6.3.2 Engie SA

6.3.3 Honeywell International Inc.

6.3.4 Veolia Environnement SA

6.3.5 Electricite de France (EDF) SA

6.3.6 Johnson Controls International PLC

6.3.7 Bernhard

6.3.8 Enel SpA

6.3.9 Spark Community Investment Co.

*リストは網羅的なものではありません

7. 市場機会と将来の動向

7.1 エネルギー消費量の多いインド、ベトナム、インドネシアなどの発展途上国における EaaS の需要増加

*** 本調査レポートに関するお問い合わせ ***