省エネガラス市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

省エネガラスレポートは、コーティングの種類(熱分解ハードコートおよびマグネトロンスパッタリングソフトコート)、グレージングタイプ(単層、二層、および三層)、最終用途産業(建築・建設、自動車、ソーラーパネル、およびその他の最終用途産業)、ならびに地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されています。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エネルギー効率の高いガラス市場の概要

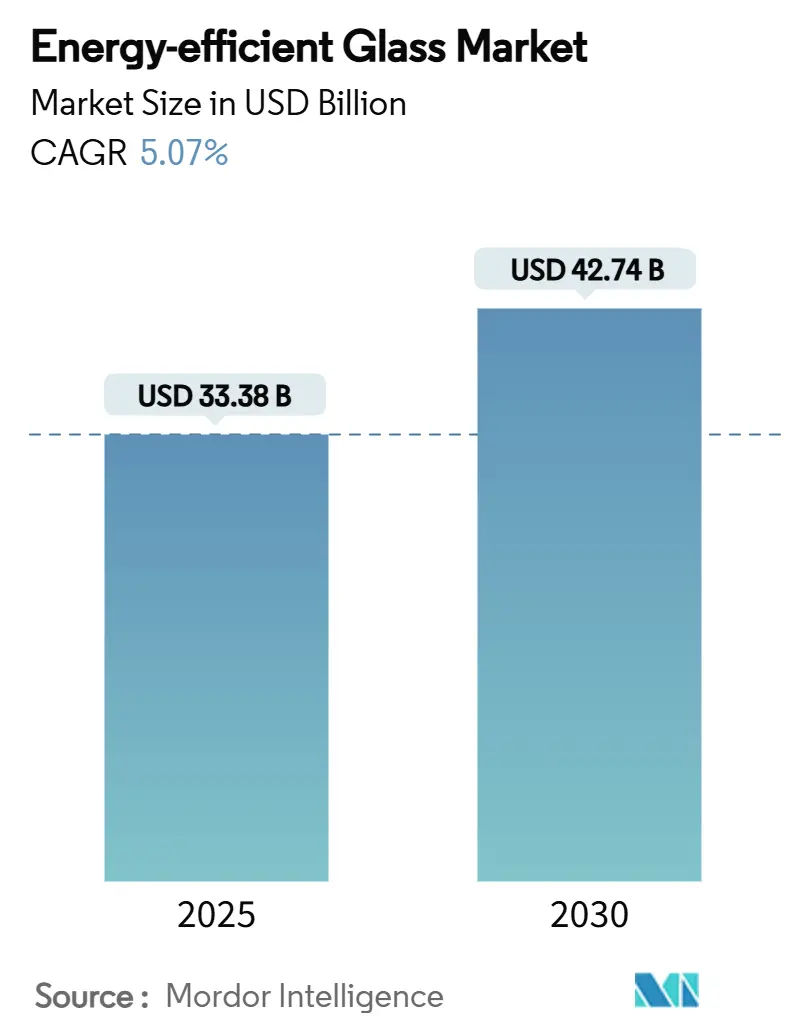

エネルギー効率の高いガラス市場は、2025年には333.8億米ドルと推定され、2030年には427.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.07%です。この成長は、建築物のエネルギーコードの厳格化、グリーンビルディング認証の増加、電気自動車(EV)におけるLow-E(低放射率)グレージングへの移行によって推進されています。

市場の主要なポイント

* コーティングタイプ別: ソフトコート(マグネトロンスパッタリング)製品が2024年に62.35%の市場シェアを占め、2030年まで5.58%のCAGRで成長すると予測されています。

* グレージングタイプ別: ダブルガラスシステムが2024年に46.74%の市場シェアを占めました。トリプルガラスは2030年まで5.45%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 建築・建設分野が2024年に67.86%の市場シェアを占め、2030年まで5.72%のCAGRで成長すると予測されています。

* 地域別: ヨーロッパが2024年に34.57%の市場シェアを占める最大の市場であり、アジア太平洋地域は2030年まで5.84%のCAGRで最も速く成長すると予測されています。

* 市場集中度: 中程度です。

グローバル市場のトレンドと洞察

市場の推進要因

1. 世界の建築エネルギーコードの厳格化:

最新の国際エネルギー保全コード(IECC)では、窓のU値(熱貫流率)が最大17%削減され、建築家はLow-Eトリプルガラスや真空ソリューションへと移行しています。例えば、カリフォルニア州の2025年版Title 24では、垂直開口部のU値が0.47に制限されており、これは高度なソフトコートグレージングでしか達成できません。カナダの2030年までのネットゼロ対応建築物への道筋では、固定窓のU値目標が0.27に設定されており、トリプルグレージングの需要を加速させています。これらのコードは、かつて許容されていたトレードオフの抜け穴を排除し、性能が初期費用よりも優先されるようになっています。アジア太平洋地域の主要都市でコードの更新が広がるにつれて、多層銀スタックを持つサプライヤーはより大きな影響力を持つようになります。中期的なコンプライアンス期限は、高性能ユニットの安定した受注パイプラインを支えています。この要因はCAGRに+1.2%の影響を与え、北米とEUで先行して導入され、世界的に広がり、中期的(2~4年)に影響を及ぼします。

2. グリーンビルディング認証(LEED、BREEAM)の増加:

LEEDやBREEAMといった認証フレームワークは、建物の外皮効率とエンボディドカーボン(建材製造時の排出量)の透明性を評価します。LEED v4.1のクレジットは環境製品宣言(EPD)に依存しており、製造業者に炭素排出量の定量化を促しています。米国グリーンビルディング協会は、2030年までに35兆米ドルがネットゼロ資産に投資される必要があり、その多くが運用負荷を削減するファサードに充てられると推定しています。ロンドンのクリスタルのようなBREEAM Outstandingのランドマークは、U値が1.0 W/m²K近くを達成しており、高度なグレージングがいかに認証ポイントを提供し、それが賃料プレミアムにつながるかを示しています。開発業者は現在、材料の表面価格よりも総所有コストを重視しており、低放射率製品の需要を強化しています。この要因はCAGRに+0.8%の影響を与え、北米とEUが中心ですが、アジア太平洋地域にも拡大し、長期的(4年以上)に影響を及ぼします。

3. EVにおけるLow-EグレージングのOEM需要:

自動車メーカーは、熱管理目標をガラス仕様に組み込んでいます。Low-Eフロントガラスは、HVAC(空調)エネルギーを30%削減し、暑い気候ではバッテリー航続距離を5~8%延長できるため、主流のEV採用者にとって具体的なメリットとなります。AGCオートモーティブの三層フィルムは、可視光を損なうことなく67.80%の太陽光遮断率を示しており、コーティングの多様性を示しています。カリフォルニア州の2035年ゼロエミッション販売義務から中国のNEV(新エネルギー車)クレジットに至る規制の動きは、ガラスのアップグレードを標準装備として定着させています。パノラマルーフなどで車両のグレージング面積が拡大するにつれて、コーティング性能はさらに重要になり、サプライヤーの短期的な収益増加を支えています。この要因はCAGRに+0.9%の影響を与え、中国、EU、北米を中心に世界的に広がり、短期的(2年以内)に影響を及ぼします。

4. VIG(真空断熱ガラス)の急速な普及:

真空断熱ガラス(VIG)は、8mmの薄型プロファイルでR-10からR-20の断熱性能を提供し、厚さ制限のある歴史的建造物の改修に適しています。高額なプレミアムにもかかわらず、博物館や高級住宅での初期導入がその性能を実証しており、生産能力が確立されれば大規模な展開への道が開かれます。この要因はCAGRに+0.7%の影響を与え、北米とEUが中心ですが、アジア太平洋地域でも試験的に導入され、中期的(2~4年)に影響を及ぼします。

5. EU CBAM(炭素国境調整メカニズム)による低炭素フロートガラスの優遇:

EU炭素国境調整メカニズム(CBAM)は、2026年から輸入ガラスに排出量コストを課し、電気炉や高いカレット比率で生産された低炭素フロートガラスの需要を高めています。サンゴバン社のORAÉガラスは、従来のフロートガラスと比較してエンボディドCO₂を半減させ、ヨーロッパの工場を有利な立場に置いています。CBAMが2030年までに間接排出量も対象とすることで、化石燃料集約型地域の生産者はコスト面で逆風に直面する一方、再生可能エネルギーや原子力で稼働する工場は価格設定の自由度を得ます。このメカニズムは、世界の調達を再構築し、低炭素イノベーターに報いることになります。この要因はCAGRに+0.5%の影響を与え、EUに直接的な影響を与え、グローバルサプライチェーンに影響を及ぼし、長期的(4年以上)に影響を及ぼします。

市場の抑制要因

1. 従来のフロートガラスと比較した初期費用の高さ:

プレミアムコーティングや多層ガラスは、標準的なフロートガラスよりも価格を40~80%上昇させ、初期費用への感度が高い市場での採用を制限しています。トリプルガラスはダブルガラスよりも15~25%高価であり、VIGは200~300%のプレミアムを要求するため、主に高仕様の商業プロジェクトに限定されています。新興市場では、資本節約のために性能向上が後回しにされることが多く、短期的な販売量の伸びを鈍化させています。しかし、公共料金の上昇や初期の炭素価格設定は、回収期間を短縮し、抵抗を和らげています。公共部門の補助金や譲許的融資は、特にエネルギー貧困世帯を対象とした改修において、コスト障壁をさらに低下させています。この要因はCAGRに-0.8%の影響を与え、新興市場で最も強く、世界的に広がり、短期的(2年以内)に影響を及ぼします。

2. ソーダ灰およびエネルギー価格の変動:

ソーダ灰やエネルギー価格の変動は、エネルギー効率の高いガラスの生産コストに直接影響を与え、市場の成長を抑制する可能性があります。特にヨーロッパやエネルギー輸入地域では、この影響が顕著です。この要因はCAGRに-0.6%の影響を与え、ヨーロッパやエネルギー輸入地域で深刻であり、世界的に広がり、中期的(2~4年)に影響を及ぼします。

3. マグネトロンスパッタリング能力の世界的制約:

大型スパッタリングラインの建設には5000万~1億米ドルかかり、発注から認定まで最大36ヶ月を要するため、迅速な供給対応が制限されます。このボトルネックは、コードが需要を刺激しているまさにその時にソフトコートの生産量を制限し、既存のプレーヤーに強力な価格決定力をもたらしています。小規模な地域の製造業者は、コーティングされた原材料のリードタイムが長くなり、プロジェクトの遅延につながることもあります。上場多国籍企業間の資本規律は、堅調な需要指標にもかかわらず、次の10年まで供給の逼迫を長引かせ、販売量の伸びを抑制する可能性があります。この要因はCAGRに-0.4%の影響を与え、設備供給に依存し、世界的に広がり、長期的(4年以上)に影響を及ぼします。

セグメント分析

1. コーティングタイプ別: ソフトコート(マグネトロンスパッタリング)が性能向上を牽引

ソフトコート製品は、2024年にエネルギー効率の高いガラス市場の62.35%のシェアを占め、2030年まで5.58%のCAGRで成長すると予測されています。これは、0.04未満という比類のない放射率と多層ガラスアセンブリとの互換性を反映しています。ソフトコート製品に関連するエネルギー効率の高いガラス市場規模は、建築コードが窓のU値を引き下げるにつれて着実に拡大すると予測されています。高度な多層銀スタックは、可視光透過率を犠牲にすることなく太陽熱取得係数(SHGC)を最適化し、昼光採光を求めるオフィスビルと、キャビン内の快適性を求めるEVメーカーの両方にアピールしています。ハードコート(パイロリティック)ガラスは、モノリシックな店舗のファサードや、耐久性と耐傷性が熱性能目標よりも優先される、効率要件が控えめな地域で依然として関連性があります。サプライヤーは、エッジの曇りを減らし、歩留まり損失を低減するクローズドフィールドカソードアレイを使用して、ジャンボサイズのガラス全体でスパッタリングの均一性を継続的に改善しています。

自動車需要の急増は、ソフトコートの優位性をさらに確固たるものにしています。Low-Eフロントガラスは現在、プレミアムEVブランドによって工場で指定されており、ISO 9050などの規制フレームワークは、性能指標を世界的に調和させ、認定サイクルを短縮しています。しかし、スパッタリングラインの不足が供給を抑制し、割り当てを確保するための合併や長期的なオフテイク契約を促しています。ティア1のフロートガラス生産者は、垂直統合を活用して銀のサプライチェーンを管理し、コストの急増を最小限に抑えています。資本投資が需要に追いつかない場合、高選択性コーティングのスポットプレミアムは予測期間中も続く可能性があります。

2. グレージングタイプ別: トリプルシステムが加速する一方、ダブルユニットが主流を維持

ダブルガラスは、費用対効果と確立された製造ネットワークにより、2024年にエネルギー効率の高いガラス市場の46.74%のシェアを維持しました。しかし、トリプルガラスは、北ヨーロッパ、カナダ、および米国の一部でU値が0.30未満と規定されているため、2030年まで5.45%のCAGRで最も速く成長すると予測されています。Corningの0.5mmセンターライトは、標準的なフレームに収まる薄型トリプルパッケージを可能にし、構造的なアップグレードを不要にし、設置コストを削減します。都市部が最低効率基準を施行するにつれて、シングルガラスのエネルギー効率の高いガラス市場シェアは縮小し続けています。

イノベーションは採用を加速させます。ノースウェストエネルギー効率アライアンス(NEEA)のR5イニシアチブは、従来のダブルユニットとの価格パリティを達成するために薄型トリプルの商業化を支援しています。一方、VIGソリューションは、8mmのプロファイル内でR-10からR-20の性能を提供し、厚さ制限が適用される歴史的建造物の改修に適しています。高額なプレミアムにもかかわらず、博物館や高級住宅での初期導入が性能を実証しており、生産能力が確立されれば大規模な展開への道が開かれます。

3. エンドユーザー産業別: 建設が価値の3分の2を占める

建築・建設分野は、2024年にエネルギー効率の高いガラス市場規模の67.86%を占め、改修義務と企業の脱炭素化誓約に牽引され、5.72%のCAGRで成長すると予測されています。商業開発業者はグリーン認証に関連する高い賃料を追求し、住宅所有者は初期費用を相殺するために公共料金の払い戻しを利用しています。自動車用グレージングは、OEMが航続距離の向上を追求するにつれて戦略的な重要性を増しています。Low-EガラスはHVAC負荷を最大30%削減し、暑い地域で意味のある航続距離の延長に貢献します。太陽光モジュール用の太陽光発電ガラスは、ニッチながら急速に拡大しているサブセグメントとして登場しており、Xinyi Solarの1日あたり17,516トンの専用溶解能力に支えられています。

冷蔵庫ドアから高温プロセスエンクロージャまで、その他の産業用途は安定したベースライン需要を提供しています。しかし、今後10年間の販売量を支えるのは、不動産における35兆米ドルの脱炭素化投資です。エレクトロクロミック層や透明太陽光発電のファサード契約への統合は、多角的なガラスコングロマリットにとってアップセル機会を拡大します。

地域分析

* ヨーロッパ:

EU建築物エネルギー性能指令(EPBD)が、ほぼゼロエネルギーの新規建築物を義務付けていることを背景に、2024年にエネルギー効率の高いガラス市場の34.57%のシェアを維持しました。ドイツと英国は更新されたPart L規則で仕様を推進し、フランスのRE2020はエンボディドカーボンを優先し、電気炉で製造された低炭素フロートガラスへの発注を促しました。

* アジア太平洋:

中国だけで世界の新規建設の約半分を占めるため、2030年まで5.84%のCAGRで最も急速な成長を遂げています。厳格なTier-1都市コードは現在、トリプルガラスの性能を参照しており、インドのスマートシティミッションは、外皮効率を重視するグリーンビルディング認証を推進しています。

* 北米:

米国インフレ削減法に基づく税額控除とカナダのネットゼロ対応ロードマップに支えられ、着実な成長を記録しています。カリフォルニア州のTitle 24と北東部全体の都市レベルの建築性能基準が、改修パイプラインを支えています。

* 南米、中東・アフリカ:

小規模ながら戦略的な市場であり、エネルギー料金の上昇と極端な気候での冷却ニーズが太陽光制御グレージングの採用を促進していますが、現地の製造能力は依然として需要に追いついていません。

競争環境

エネルギー効率の高いガラス市場は、中程度の断片化が見られます。サンゴバン、AGC、ガーディアンガラス、NSGといった企業は、統合されたフロートラインと独自のスパッタリング技術を活用して利益率を保護しつつ、効率を段階的に向上させています。知的財産権の出願は、低炭素溶解化学とハイブリッドエレクトロクロミック-PVスタックに集中しており、新規参入者にとって障壁となっています。マグネトロンスパッタリング設備の能力不足は、1億米ドルのラインに自己資金を投入できる既存企業に有利に働きます。しかし、地域の製造業者は、ジャストインタイムの断熱ガラス仕上げに不可欠であり、グローバルなフロートガラスリーダーが地域の加工業者に供給する階層的なサプライチェーンを維持しています。したがって、市場の力は、上流のコーティング専門知識と下流の設置ネットワークの間でバランスが取れています。

エネルギー効率の高いガラス業界の主要プレイヤー

* サンゴバン(Saint-Gobain)

* カーディナル・グラス・インダストリーズ(CARDINAL GLASS INDUSTRIES, INC)

* AGC株式会社(AGC Inc.)

* ガーディアン・インダストリーズ・ホールディングス(Guardian Industries Holdings)

* 日本板硝子株式会社(Nippon Sheet Glass Co., Ltd)

最近の業界動向

* 2025年1月: ガーディアン・グラス・ノースアメリカは、高VLT(可視光透過率)、低SHGC(太陽熱取得係数)のコーティングガラスであるSunGuard SNX 70+の本格的な販売を開始しました。これは、昼光採光が豊富なファサード向けです。

* 2024年10月: グラストン・コーポレーションとコーニング社は、トリプル断熱ユニット向けの超薄型建築ガラス加工技術を開発するための提携を発表しました。これにより、フレームの再設計なしに効率向上が可能になります。

省エネガラス市場に関する本レポートは、低放射率(Low-E)コーティングガラスを組み込むことで窓からの熱損失を防ぐ、エネルギー効率の高いグレージングを指す「省エネガラス」の市場動向を詳細に分析しています。

市場は、コーティングタイプ、グレージングタイプ、最終用途産業、および地域別にセグメント化されており、各セグメントについて収益(米ドル)ベースでの市場規模と予測が提供されています。具体的には、コーティングタイプではハードコート(熱分解)とソフトコート(マグネトロンスパッタリング)、グレージングタイプではシングル、ダブル、トリプル、最終用途産業では建築・建設、自動車、ソーラーパネル、その他の産業(工業など)が含まれます。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国の市場がカバーされています。

市場全体としては、2030年までに427.4億米ドルに達すると予測されており、年平均成長率(CAGR)は5.07%と堅調な伸びが見込まれています。

市場の成長を牽引する主な要因としては、世界的に厳格化する建築物の省エネ基準、LEEDやBREEAMなどのグリーンビルディング認証の増加が挙げられます。また、電気自動車(EV)における低放射率ガラスのOEM需要も重要であり、これによりHVAC(冷暖房空調)エネルギーを最大30%削減し、高温環境下でのバッテリー航続距離を5~8%延長する効果があります。さらに、真空断熱ガラス(VIG)の急速な改修導入や、EUの炭素国境調整メカニズム(CBAM)が低炭素フラットガラスのサプライチェーンを優遇する動きも市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。従来のフロートガラスと比較して初期費用が高いこと、ソーダ灰やエネルギー価格の変動が利益率に影響を与えること、そしてマグネトロンスパッタリングコーティングのグローバルな生産能力が限られていることが課題として挙げられています。

コーティングタイプ別では、ソフトコート(マグネトロンスパッタリング)ガラスが2024年に62.35%のシェアを占め、最も速い成長を続けています。グレージングタイプ別では、トリプルグレージングが特に寒冷地においてより厳格なU値基準を満たすため人気が高まっており、2030年まで5.45%という最高のCAGRで成長すると予測されています。

最終用途産業では、建築・建設分野が引き続き主要な市場ですが、自動車分野、特にEVにおける省エネガラスの採用拡大が注目されています。地域別では、急速な都市化と建築物省エネ基準の厳格化により、アジア太平洋地域が5.84%のCAGRで最も速い成長を遂げています。

競争環境においては、Abrisa Technologies、AGC Inc.、CARDINAL GLASS INDUSTRIES, INC、セントラル硝子株式会社、Corning Incorporated、Fuyao Group、Guardian Industries Holdings、日本板硝子株式会社、Saint-Gobain、SCHOTT、Şişecam、Vitro、Xinyi Glass Holdings Limitedなど、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動き、市場シェア、製品・サービス、最近の動向などの観点から分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より厳格な世界の建築エネルギーコード

- 4.2.2 グリーンビルディング認証(LEED、BREEAM)の増加

- 4.2.3 EVにおけるLow-Eガラスに対するOEM需要

- 4.2.4 真空断熱ガラス(VIG)の急速な改修導入

- 4.2.5 低炭素板ガラスサプライチェーンを優遇するEU CBAM

-

4.3 市場の阻害要因

- 4.3.1 従来のフロートガラスと比較して高い初期費用

- 4.3.2 ソーダ灰とエネルギー価格の変動が利益率に影響

- 4.3.3 限られた世界的なマグネトロンスパッタコーティング能力

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 コーティングタイプ別

- 5.1.1 ハードコート(熱分解)

- 5.1.2 ソフトコート(マグネトロンスパッタリング)

-

5.2 ガラスタイプ別

- 5.2.1 シングル

- 5.2.2 ダブル

- 5.2.3 トリプル

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車

- 5.3.3 ソーラーパネル

- 5.3.4 その他のエンドユーザー産業(工業など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アブリサ・テクノロジーズ

- 6.4.2 AGC株式会社

- 6.4.3 カーディナル・グラス・インダストリーズ株式会社

- 6.4.4 セントラル硝子株式会社

- 6.4.5 コーニング・インコーポレイテッド

- 6.4.6 福耀集団

- 6.4.7 ガーディアン・インダストリーズ・ホールディングス

- 6.4.8 モーリー・グラス&グレージング株式会社

- 6.4.9 日本板硝子株式会社

- 6.4.10 サンゴバン

- 6.4.11 ショット

- 6.4.12 シシェカム

- 6.4.13 タフXグラス

- 6.4.14 ビトロ

- 6.4.15 信義ガラスホールディングス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

省エネガラスとは、建物の窓から出入りする熱の量を抑制し、冷暖房の効率を高めることで、結果的にエネルギー消費量を削減する目的で開発された特殊なガラスの総称でございます。従来の単板ガラスと比較して、断熱性や遮熱性に優れており、夏は日差しによる室温上昇を抑え、冬は室内の暖房熱が外へ逃げるのを防ぐ効果があります。これにより、一年を通して快適な室内環境を保ちながら、光熱費の削減に貢献する重要な建材として注目されています。

省エネガラスには、その機能や構造によっていくつかの種類がございます。最も一般的なのは「複層ガラス」で、これは二枚以上のガラスの間に乾燥空気やアルゴンガスなどの不活性ガスを封入し、その空気層やガス層が熱の伝導を妨げることで断熱性を高めるものです。二枚のガラスを用いたものをペアガラス、三枚のガラスを用いたものをトリプルガラスと呼び、ガラスの枚数が増えるほど断熱性能は向上します。次に重要なのが「Low-Eガラス(低放射ガラス)」です。これはガラスの表面に特殊な金属膜(Low-E膜)をコーティングしたもので、この膜が熱放射(遠赤外線)を反射する特性を持っています。夏場は太陽からの日射熱を室内に侵入させにくくし、冬場は室内の暖房熱が外に逃げるのを防ぐため、遮熱と断熱の両方の効果を発揮します。Low-Eガラスは単体で使われることは少なく、複層ガラスの内側や外側のガラスにコーティングされることで、より高い省エネ効果を発揮する「Low-E複層ガラス」として広く普及しています。Low-E膜の位置によって、遮熱性能を重視するか、断熱性能を重視するかの特性が異なります。さらに高性能なものとして「真空ガラス」がございます。これは二枚のガラスの間に真空層を設けたもので、真空は熱を伝える媒体がないため、極めて高い断熱性能を発揮します。薄型でありながら非常に高い性能を持つため、既存のサッシにも導入しやすいという利点があります。その他、着色や反射によって日射の透過率を調整する「日射調整ガラス」や、電気的に透明度や色合いを変化させ、日射量やプライバシーを調整できる「調光ガラス」なども、広義の省エネガラスに含まれることがあります。

省エネガラスの用途は多岐にわたります。最も身近なのは「住宅」の窓で、リビングの掃き出し窓や寝室の腰窓、天窓などに採用されることで、冷暖房費の削減、結露の防止、室内の温度ムラの解消、そして快適性の向上に大きく貢献します。また、「オフィスビル」や「商業施設」では、大規模な窓やカーテンウォールに省エネガラスが用いられ、空調負荷の軽減によるランニングコストの削減、省エネ基準への適合、そして景観を損なわずに快適な室内環境を維持する役割を担っています。「公共施設」である学校、病院、図書館などでも、利用者の快適性向上と施設の運用コスト削減のために導入が進んでいます。さらに、温度管理が重要な「工場」や「倉庫」、あるいは「温室」や「ショーケース」、さらには「自動車」や「鉄道車両」といった輸送機器の窓にも、省エネガラスの技術が応用されています。

省エネガラスの性能を最大限に引き出し、建物の省エネ化を推進するためには、関連する技術との組み合わせが不可欠です。まず、「サッシ・フレーム」の断熱性能が挙げられます。どんなに高性能なガラスを使用しても、サッシ自体が熱を伝えやすい素材(例えばアルミ単体)であれば、窓全体の断熱性能は低下してしまいます。そのため、樹脂サッシやアルミと樹脂を組み合わせた複合サッシなど、断熱性の高いサッシと組み合わせることが重要です。複層ガラスのガラス間の間隔を保つ「スペーサー」も進化しており、従来の金属製スペーサーから、熱伝導率の低い樹脂製の「ウォームエッジスペーサー」にすることで、ガラスの端部からの熱損失(熱橋現象)を抑制し、結露防止効果も高まります。また、ガラスとサッシの隙間を埋める「シーリング材」も、気密性や水密性を確保し、断熱性能を維持するために重要な役割を果たします。高気密・高断熱化された建物では、計画的な「換気システム」が不可欠であり、特に「熱交換換気システム」と組み合わせることで、換気による熱損失を抑えつつ、新鮮な空気を供給し、省エネ効果をさらに高めることができます。さらに、建物のエネルギー使用量を「見える化」し、効率的な運用を支援する「BEMS(ビルディング・エネルギー・マネジメント・システム)」や「HEMS(ホーム・エネルギー・マネジメント・システム)」と連携することで、省エネガラスの効果を定量的に把握し、さらなる省エネに繋げることが可能になります。

省エネガラスの市場背景には、複数の要因が複雑に絡み合っています。最も大きな要因は「地球温暖化対策とCO2排出量削減」への世界的な取り組みです。パリ協定などの国際的な枠組みや、各国・地域の環境規制強化により、建築物の省エネ化は喫緊の課題となっており、窓の断熱・遮熱性能向上は、建物のエネルギー消費量を削減する上で最も効果的な手段の一つとされています。また、「エネルギー価格の高騰」も重要な背景です。原油価格や電力料金の上昇は、家庭や企業の光熱費に直接影響するため、冷暖房費の削減は経済的なメリットとして強く意識されるようになりました。日本においては、「建築物省エネ法の施行」や「ZEH(ネット・ゼロ・エネルギー・ハウス)」「ZEB(ネット・ゼロ・エネルギー・ビル)」の推進が、省エネガラスの普及を強力に後押ししています。一定規模以上の建築物には省エネ基準への適合が義務付けられ、ZEHやZEBの普及目標達成には、高性能な窓が不可欠な要素となっています。さらに、「快適性・健康志向の高まり」も需要を牽引しています。省エネガラスは、結露抑制によるカビ・ダニの発生防止、室内の温度ムラの解消、冬場のヒートショックのリスク低減など、居住者の快適性や健康にも大きく寄与するため、消費者の関心が高まっています。近年では、既存住宅の省エネ改修を促進するための「リフォーム市場の活性化」も顕著であり、国や自治体による補助金制度(例:先進的窓リノベ事業)が充実したことで、既存建物の窓改修による省エネ化が加速しています。

今後の省エネガラスの展望としては、さらなる「高性能化」と「多機能化・スマート化」が挙げられます。高性能化の面では、より薄型で高い断熱性能を持つ真空ガラスの開発・普及が進むでしょう。また、複数枚のLow-E膜や多層ガス封入技術の進化により、断熱・遮熱性能はさらに向上し、熱伝導率の低い新素材の開発も期待されます。多機能化・スマート化の分野では、調光・調色機能の進化により、より高速な応答性や広い調光範囲を持つガラスが登場し、日射量やプライバシーの調整がより柔軟になるでしょう。さらに、発電機能を持つ太陽光発電ガラス(シースルー型など)との融合や、センサーやAIとの連携による、外部環境(日射量、室温、在室状況など)に応じた自動制御機能の搭載も進むと予想されます。将来的には、ディスプレイ機能や情報表示機能が付加された「スマートウィンドウ」が、建物の新たなインターフェースとなる可能性も秘めています。環境負荷低減の観点からは、リサイクル性の高いガラスの開発や、製造過程でのCO2排出量削減、製品の長寿命化による廃棄物削減への取り組みが強化されるでしょう。また、製造技術の革新による「コストダウン」と、補助金制度の継続や税制優遇措置の拡充による「普及促進」も重要な課題です。特に、既存サッシへの後付けが容易な製品の開発は、リフォーム市場での導入を加速させる鍵となります。最終的には、省エネガラスはZEHやZEBの実現に不可欠な建材として、新築だけでなく既存建築物の改修市場においても、ますます標準的な仕様となり、持続可能な社会の実現に大きく貢献していくことと期待されます。