省エネ改修市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エネルギー改修市場レポートは、改修の深さ(ディープエネルギー改修、シャロー/ライトエネルギー改修)、テクノロジー(HVACシステム、照明システム、建築エンベロープ、再生可能エネルギー統合、給湯・配管など)、用途(住宅、商業ビル、産業施設、公共・機関建物)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

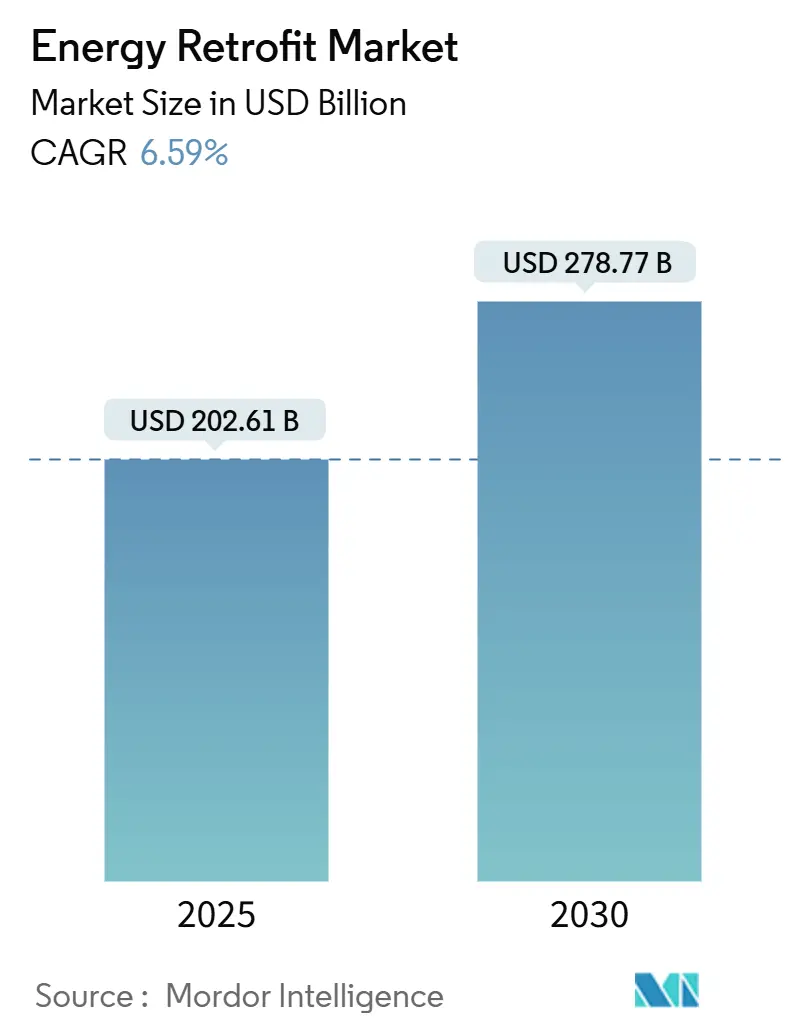

エネルギーレトロフィット市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)6.59%で成長し、2025年の2,026億1,000万米ドルから2030年には2,787億7,000万米ドルに達すると予測されています。本レポートは、レトロフィットの深度(ディープエネルギーレトロフィット、シャロー/ライトエネルギーレトロフィット)、技術(HVACシステム、照明システム、ビルディングエンベロープ、再生可能エネルギー統合、給湯・配管など)、用途(住宅ビル、商業ビル、産業施設、公共・機関ビル)、および地域(北米、欧州、アジア太平洋など)別に市場を分析しています。

市場概要

エネルギーアップグレードは、規制圧力、企業のネットゼロ目標、デジタルビルディングツイン分析の進展により、裁量的な支出ではなく、資産管理の中核戦略となっています。北米と欧州の組織は、長期的な運用コスト削減と価格変動リスクのヘッジのため、ディープレトロフィットを優先しており、投資家は性能を保証する成果ベースの契約に資金を投入しています。OECD諸国における老朽化した建築物の増加は、義務的な性能基準と合致し、大規模なプロジェクトパイプラインを生み出しています。競争は激化しており、従来の機器メーカーはソフトウェアプラットフォームに、専門のESCO(エネルギーサービス会社)はデータ駆動型ビジネスモデルを活用して、複数のサイトにわたるポートフォリオを獲得しています。しかし、熟練労働者の不足と高額な初期費用は、材料価格が安定しているにもかかわらず、大規模な導入を妨げる構造的な障壁となっています。

主要なレポートのポイント

* レトロフィット深度別: 2024年にはシャローレトロフィットが世界のエネルギーレトロフィット市場規模の64.8%を占めました。ディープレトロフィットは2025年から2030年にかけて8.8%のCAGRで拡大すると見込まれています。

* 技術別: 2024年にはHVACシステムが世界のエネルギーレトロフィット市場シェアの43.5%を占めました。再生可能エネルギー統合は2030年までに10.5%と最も高いCAGRを記録すると予測されています。

* 用途別: 2024年には商業ビルが世界のエネルギーレトロフィット市場規模の42.1%を占めました。公共・機関ビルは2030年までに9.9%と最も速い成長軌道を示しています。

* 地域別: 2024年には北米が世界のエネルギーレトロフィット市場シェアの39.3%を維持し、欧州が2030年までに9.2%のCAGRで成長すると予測されています。

世界のエネルギーレトロフィット市場のトレンドと洞察

市場の推進要因

* 政府のエネルギー効率義務化とインセンティブ: EUの建築物エネルギー性能指令(EPBD)や米国の連邦ガイドラインなど、義務的な性能基準はレトロフィットの経済性を根本的に変え、アップグレードを任意ではなく不可避な支出へと移行させています。C-PACE(商業不動産評価クリーンエネルギー)融資も記録的な展開を見せており、インセンティブと融資枠組みが資本コストを削減しています。

* 企業のネットゼロ/ESGコミットメント: MetLifeやOxford Propertiesのような大企業は、信用アクセスや人材誘致に影響を与える科学的根拠に基づいた目標達成のため、ディープレトロフィットを追求しています。ESG連動型ローンは、検証済みの省エネ効果に対して優遇金利を提供し、アップグレードを自己資金化するサイクルを生み出しています。

* OECD諸国における老朽化した建築物: 先進国の建築物の約75%は現代の効率コード以前に建設されており、多くの主要システムが同時に寿命を迎えています。ディープレトロフィットは、エネルギー使用量を35~74%削減し、快適性と資産寿命を向上させます。義務的なアップグレードと自然な交換サイクルのタイミングの一致が、市場を拡大させています。

* 電力・ガス価格の変動: 2024年以降の地政学的混乱によるエネルギーコストの急騰は、投資回収期間を短縮し、以前は採算が合わなかったプロジェクトも経済的に実行可能にしました。ウォータールー大学の事例では、AIを活用した制御システムによりリアルタイムの公共料金に合わせて消費量を調整し、エネルギーを25%削減しました。組織は効率向上を将来の価格変動に対するヘッジと見なし、導入を加速させています。

* AIを活用したビルディングツイン分析: 隠れた省エネ機会を発見し、レトロフィット需要を促進しています。

* 成果ベースの融資とESG連動型ローンの採用拡大: 資本コストを削減し、プロジェクトの実施を後押ししています。

市場の抑制要因

* 高額な初期設備投資(CAPEX): エンベロープのアップグレード、新しいHVAC、オンサイト再生可能エネルギーを組み合わせた包括的なレトロフィットは、依然として1平方フィートあたり50米ドルを超える投資を必要とします。家主とテナント間のインセンティブの不一致も投資回収計算を複雑にしています。C-PACE、ESG連動型ローン、サービスとしてのモデルはコストを20~30年にわたって分散させますが、途上国の多くの所有者は債務能力に厳しい制限を抱えています。

* ディープレトロフィットの熟練労働者とプロジェクトマネージャーの不足: 米国では50万人以上の建設労働者が追加で必要とされており、専門的なレトロフィットの専門知識はさらに不足しています。国際エネルギー機関(IEA)は、気候目標達成のために2030年までに130万人の追加の建築物効率化関連雇用が必要であると予測しています。賃金インフレやスケジュールの遅延はプロジェクトコストを押し上げ、サプライヤーはプレハブモジュールやデジタルコミッショニングを採用して現場労働への依存を減らしています。

* 性能リスクの認識と測定の不確実性: ESCOの経験が限られている市場では、特に影響が大きいです。

セグメント分析

* レトロフィット深度別:

* シャローレトロフィット: 2024年の市場の64.8%を占め、LED照明のアップグレード、基本的な制御システム、軽微な断熱改修など、迅速な投資回収を優先する所有者に人気があります。限られた資本で測定可能な節約を実現するため、景気後退期にも市場の回復力を維持し、初めて導入する企業にとって理想的な参入点となっています。

* ディープレトロフィット: 2024年の市場の35.2%を占め、義務化されたエンベロープとシステムの大規模改修により、8.8%のCAGRで拡大しています。成果ベースの融資やESGローンが資本の障壁を克服し、35~74%のエネルギー削減を可能にし、資産寿命を延ばし、純営業利益を向上させます。

* 技術別:

* HVACシステム: 2024年の収益の43.5%を占め、世界のエネルギーレトロフィット市場の中心的な役割を担っています。

* 再生可能エネルギー統合: オンサイト太陽光発電、蓄電、ヒートポンプへの需要の高まりを反映し、10.5%のCAGRで成長しており、ビルをネットゼロ目標へと推進しています。

* スマート制御とIoTプラットフォーム: ABB Building Analyzerのようなシステムは、予測アルゴリズムを通じて20%の省エネを実現しています。

* ビルディングエンベロープソリューション: 高性能ガラスや高度な断熱材が、より厳格なコードにより熱損失基準が厳しくなるにつれて注目を集めています。

* 給湯レトロフィット: ヒートポンプ技術を用いた給湯改修は、脱炭素化目標に後押しされ、特にホスピタリティや集合住宅セグメントで進展しています。

* 用途別:

* 商業ビル: 確立されたESCOモデルと企業の持続可能性アジェンダに支えられ、2024年に42.1%のシェアを占めました。

* 公共・機関ビル: 政府が助成金や性能契約を活用してポートフォリオの脱炭素化を進めているため、9.9%のCAGRで最も高い成長を記録しました。教育機関は、Amerescoによるノースイースタン大学での蒸気システム近代化の事例に示されるように、共通の使命と刺激策の恩恵を受けています。

* 住宅レトロフィット: 所有権の細分化とユニットレベルでの消費量の少なさから遅れをとっていますが、コミュニティ規模のプログラムやリベート制度がギャップを埋め始めています。

* 産業施設: プロセス改善と廃熱回収に焦点を当てており、高い技術的障壁があるものの、強力なROI(投資収益率)の可能性を秘めたニッチ市場を形成しています。

地域分析

* 北米: 連邦政府の強力な義務化とESCO融資の発展により、39.3%のシェアで世界のエネルギーレトロフィット市場をリードしています。C-PACEの記録的な展開は、性能保証型金融商品への投資家の意欲を示しています。継続的な労働力不足はコストを押し上げていますが、現場作業時間を削減するプラグアンドプレイ型レトロフィットシステムの需要を促進しています。

* 欧州: EPBDに基づく法的拘束力のある改修目標により、9.2%のCAGRで成長しています。これにより、コンプライアンスが不可避となり、ディープレトロフィットのパイプラインが拡大しています。2024年以降のガス市場の変動は、エネルギー安全保障ツールとしての効率性の重要性を強調しており、成果ベースのローンが野心的なプロジェクトの資本コストを削減しています。

* アジア太平洋、中東、ラテンアメリカ: 大きな潜在需要を抱えています。アジア太平洋地域の政府は、手頃な価格と気候変動対策のバランスを取りながら、日本、オーストラリア、シンガポールでスケーラブルなビジネスモデルを試すパイロットレトロフィットプログラムを実施しています。中東は、国家ビジョンに基づき、石油輸出収入を公共建築物の脱炭素化に充てています。ラテンアメリカの都市は、多国間銀行と提携し、初期のESCOプロジェクトに資金を提供しています。

競争環境

世界のエネルギーレトロフィット市場は細分化されており、単一企業が二桁のシェアを超えることはありません。Johnson Controls、Siemens、Schneider Electric、Trane Technologiesなどの主要企業は、HVAC、自動化、融資を統合したターンキーソリューションを提供しています。一方、AmerescoやNORESCOなどのESCO専門企業は、性能契約の専門知識を通じて差別化を図っています。Johnson Controlsは、ビルディングオートメーションとデジタルサービスに注力するため、非中核事業を売却しました。TraneはBrainBox AIを買収し、AI駆動型最適化機能を強化しています。技術大手は、分析スタートアップへの戦略的投資を通じてポートフォリオを強化しており、ABBはEdgecomに投資し、生成AIを産業用エネルギーマネージャーに統合しています。顧客が複雑な複数サイトのレトロフィットに対して単一の責任を求めるため、機器の深さとソフトウェアの俊敏性の両方を持つ企業への統合が進んでいます。ニッチなプロバイダーは、カスタマイズと地域のコードが求められる歴史的建造物や小規模商業施設セグメントで成功を収めています。

最近の業界動向

* 2025年3月: ABBとAllied Green Ammoniaが、今後5年間で北米に最大15基のモジュール式グリーン水素プラントを共同開発することに合意しました。

* 2025年2月: ABBとSamsung Electronicsが、ABBのInSiteプラットフォームとSmartThingsを統合し、住宅および軽商業施設のエネルギー管理を強化しました。

* 2025年1月: ABBがトロントを拠点とする生成AIエネルギー管理スタートアップEdgecomに投資しました。同社の革新的なエネルギー管理プラットフォームは、人工知能を活用して産業用および商業用ユーザーが電力需要のピークを効果的に管理・削減することを可能にします。

* 2024年2月: Hawaiian ElectricがAmerescoを選定し、グリッド脱炭素化を支援するŪkiu Energy 40 MW再生可能エネルギーサイトを開発しました。

本レポートは、世界のエネルギー改修市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模と成長予測、競争環境、そして将来の機会と展望までを網羅しています。

市場の概要と成長予測

世界のエネルギー改修市場は、2025年には2026.1億米ドルの規模に達し、2030年までに年平均成長率(CAGR)6.59%で拡大し、2787.7億米ドルに達すると予測されています。2024年現在、北米が市場活動の39.3%を占め、連邦政府の性能基準、州レベルのBEPSプログラム、成熟したC-PACE(商業用不動産評価クリーンエネルギー)融資がその地位を支えています。技術別では、HVAC(冷暖房空調)システムのアップグレードが2024年の収益の43.5%を占めています。これは、暖房、冷房、換気が建物のエネルギー使用において主要な役割を果たし、実績のある改修ソリューションを提供しているためです。

市場の推進要因

市場の成長を牽引する主な要因としては、政府によるエネルギー効率義務化とインセンティブ、企業のネットゼロ/ESGコミットメントによる改修需要の加速、OECD諸国における老朽化した建物ストックのアップグレード需要、電力・ガス価格の変動による投資回収重視の改修が挙げられます。さらに、AIを活用したビルツイン分析による隠れた節約の発見や、成果ベースの資金調達およびESG連動型ローンの採用増加も重要な推進力となっています。

市場の阻害要因

一方で、市場にはいくつかの制約も存在します。技術コストの低下にもかかわらず高い初期設備投資が必要であること、家主とテナント間のインセンティブのずれ、ディープエネルギー改修に特化した熟練労働者やプロジェクトマネージャーの不足が挙げられます。また、改修後の性能リスクに対する認識や、その効果測定の不確実性も課題となっています。特に、熟練労働者の不足は世界的な課題であり、米国だけでも50万人以上の追加労働者が必要とされており、賃金インフレやプロジェクト期間の延長を引き起こし、大規模な展開のペースを制限する最大の要因となっています。

ディープ改修と資金調達

初期費用が高いにもかかわらず、ディープエネルギー改修は勢いを増しています。これは、EUの建物エネルギー性能指令などの義務化された最低性能レベルに加え、成果ベースの資金調達やESG連動型ローンが、35%から74%のエネルギー節約と資産寿命の延長を実現することで、所有者がより高い設備投資を正当化するのに役立っているためです。C-PACEローン、成果ベースのパフォーマンス契約、ESG連動型信用枠といった資金調達アプローチは、コストを最大30年間分散させ、検証済みの省エネ効果に返済を連動させることで、大規模なアップグレードに対する初期資本要件のハードルを効果的に下げています。

レポートの構成

本レポートでは、改修の深度(ディープエネルギー改修、シャロー/ライトエネルギー改修)、技術(HVACシステム、照明システム、建物外皮、再生可能エネルギー統合、スマートビルディング制御とIoT、給湯・配管)、用途(住宅、商業、産業施設、公共・機関建物)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカの各主要国)別に市場を詳細に分析しています。

また、Johnson Controls、Siemens AG、Schneider Electric、Honeywell International、Daikin Industriesなど、主要な20社以上の企業プロファイルを含む競争環境の分析も提供されており、市場集中度、戦略的動向、市場シェアが詳述されています。

結論

このレポートは、世界のエネルギー改修市場が、環境規制、企業の持続可能性へのコミットメント、技術革新、そして経済的インセンティブによって力強く成長していることを示しています。同時に、初期投資の高さや熟練労働者の不足といった課題に対処するための戦略的なアプローチの重要性も強調しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府のエネルギー効率義務化とインセンティブ

- 4.2.2 企業のネットゼロ/ESGコミットメントによる改修需要の加速

- 4.2.3 OECD経済圏における老朽化した建築物の改修需要

- 4.2.4 変動する電気・ガス価格が投資回収主導の改修を促進

- 4.2.5 AIを活用したビルツイン分析による隠れた節約の発見(過小報告)

- 4.2.6 成果ベースの資金調達とESG関連ローンの採用拡大(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 技術コストの低下にもかかわらず高い初期設備投資

- 4.3.2 家主とテナントのインセンティブの分裂ジレンマ

- 4.3.3 大規模改修の熟練労働者とプロジェクトマネージャーの不足(過小報告)

- 4.3.4 性能リスクの認識と測定の不確実性(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 投資と資金調達の動向

5. 市場規模と成長予測

-

5.1 改修の深さ別

- 5.1.1 ディープエネルギー改修

- 5.1.2 シャロー/ライトエネルギー改修

-

5.2 技術別

- 5.2.1 HVACシステム

- 5.2.2 照明システム

- 5.2.3 建築外皮(断熱材と窓ガラス)

- 5.2.4 再生可能エネルギー統合(太陽光発電、太陽熱)

- 5.2.5 スマートビルディング制御とIoT

- 5.2.6 給湯および配管

-

5.3 用途別

- 5.3.1 住宅

- 5.3.2 商業ビル

- 5.3.3 産業施設

- 5.3.4 公共・教育機関の建物

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアとニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ジョンソンコントロールズ

- 6.4.2 アメレスコ

- 6.4.3 シーメンスAG

- 6.4.4 シュナイダーエレクトリック

- 6.4.5 エンジー

- 6.4.6 ハネウェルインターナショナル

- 6.4.7 ABB

- 6.4.8 ダイキン工業

- 6.4.9 トレントテクノロジーズ

- 6.4.10 キャリアグローバル

- 6.4.11 ブイグ・エナジー&サービス

- 6.4.12 ヴェオリア・エナジー

- 6.4.13 エネルX

- 6.4.14 ロックウールグループ

- 6.4.15 キングスパン・グループ

- 6.4.16 ノレスコ

- 6.4.17 セナジスティック

- 6.4.18 イートン・コーポレーション

- 6.4.19 コンフォートシステムズUSA

- 6.4.20 EMCORグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

省エネ改修とは、既存の建物において、エネルギー消費量を削減し、その利用効率を向上させるための様々な改修工事全般を指します。具体的には、建物の断熱性能を高める工事、高効率な設備機器を導入する工事、そして再生可能エネルギーの活用を促す工事などが含まれます。この改修の主な目的は、光熱費の削減による経済的メリットの享受、居住者や利用者の快適性の向上、そして二酸化炭素(CO2)排出量の削減を通じた地球環境への貢献です。特に、日本が掲げる2050年カーボンニュートラル目標の達成に向けて、既存建築物の省エネ化は非常に重要な課題として位置づけられています。

省エネ改修には多岐にわたる種類があります。主なものとして、建物の外皮性能を向上させる「断熱改修」が挙げられます。これは、窓の二重サッシ化や複層ガラスへの交換、壁・天井・床への断熱材充填、断熱性の高い玄関ドアへの交換などにより、冷暖房効率を大幅に向上させるものです。次に、「設備改修」として、高効率給湯器(エコキュート、エコジョーズ)や高効率エアコンへの更新、LED照明への交換などがあります。これらは少ないエネルギーで同等以上の性能を発揮し、日常のエネルギー消費量を削減します。さらに、「創エネ設備の導入」として、太陽光発電システムや太陽熱温水器の設置により、エネルギーの自給自足を目指します。その他、熱交換型換気システムの導入や、HEMS/BEMS(エネルギー管理システム)によるエネルギーの「見える化」と最適制御も、省エネ改修の重要な一環です。

省エネ改修は、住宅、オフィス、商業施設、公共施設など、あらゆる建物でその効果を発揮します。住宅では、冬場のヒートショックリスク低減や夏場の快適性向上、光熱費の大幅削減に直結し、資産価値向上にも寄与します。オフィスや商業施設では、光熱費削減による運営コスト低減、従業員の生産性向上、企業のCSR活動としてのイメージ向上に繋がります。公共施設においても、運営コスト削減は税金の有効活用となり、市民サービス向上や環境教育の場としての役割も果たします。共通のメリットとして、CO2排出量削減による地球温暖化対策への貢献、そしてエネルギー自給率向上による国のエネルギー安全保障への寄与が挙げられます。

省エネ改修を支える関連技術は多岐にわたります。高断熱材(グラスウール、高性能フェノールフォームなど)や高気密技術(気密シート、コーキング材)は、建物の外皮性能向上に不可欠です。窓には、複層ガラス(Low-Eガラス)や樹脂サッシが普及し、熱損失を大幅に削減します。設備機器では、ヒートポンプ技術を応用した高効率給湯器やエアコンが省エネを実現。再生可能エネルギー分野では、高効率な太陽光発電パネル、蓄電池、電気自動車を家庭の蓄電池として活用するV2Hシステムなどが注目されています。さらに、IoTやAIを活用したHEMS/BEMSは、エネルギー使用状況の「見える化」と最適制御を可能にし、ZEH(ネット・ゼロ・エネルギー・ハウス)やZEB(ネット・ゼロ・エネルギー・ビル)の実現に不可欠な要素となっています。

省エネ改修の市場背景には、地球温暖化対策への国際的なコミットメントが大きく影響しています。日本の2050年カーボンニュートラル目標達成には、既存建築物のエネルギー消費量削減が不可欠です。原油価格高騰や電気料金値上げも、家計や企業の経済的負担を増大させ、省エネへの意識を高めています。日本の既存建築物の多くは旧省エネ基準で建てられており、老朽化に伴う改修ニーズが高い状況です。健康で快適な室内環境への意識向上も市場を後押しし、ヒートショック対策などでの省エネ改修が注目されています。国や地方自治体による補助金制度や税制優遇、省エネ基準の義務化・強化といった政策的推進も、市場拡大の強力なドライバーです。企業のSDGs貢献やESG投資の拡大も、省エネ改修を促進する要因となっています。

今後の省エネ改修は、技術革新と社会要請の高まりにより大きく進化すると予想されます。既存建築物におけるZEH/ZEBの普及が加速し、エネルギー消費量ゼロを目指す建物が増えるでしょう。AIやIoTを活用したエネルギー管理システムは、建物のエネルギー消費を自動で最適化し、きめ細やかな制御を可能にします。災害時のレジリエンス強化のため、太陽光発電と蓄電池、V2Hシステムを組み合わせた改修が一般化し、停電時でも自立した電力供給が可能な建物が増えるでしょう。LCC(ライフサイクルコスト)視点が重視され、初期費用だけでなく運用・メンテナンス費用を含めたトータルコストでの評価が主流に。省エネに加え、健康増進や快適性向上を一体的に捉えた改修が求められ、単なるエネルギー削減に留まらない付加価値が重視されます。法規制の強化や、高性能・低コストな技術開発も、この分野の発展を後押ししていくでしょう。