マイクログリッド向け蓄電池市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

マイクログリッド向け蓄電池市場レポートは、バッテリー化学(リチウムイオン、鉛蓄電池、フロー電池、ナトリウム系、その他の化学物質)、出力定格(100 KW未満、100~500 KW、500 KW超)、マイクログリッドの種類(遠隔/独立型、系統連系型、ハイブリッド型)、エンドユーザー(住宅、商業・産業、公益事業)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクログリッド向け蓄電池市場の概要

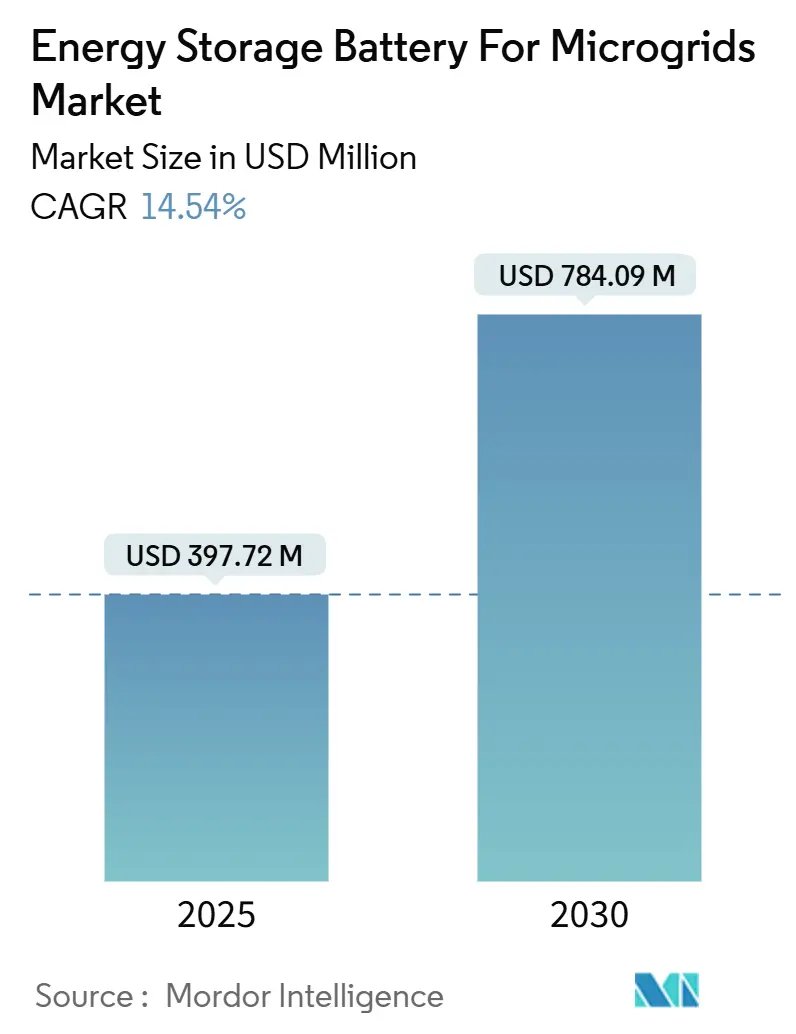

マイクログリッド向け蓄電池市場は、2025年には3億9,772万米ドルと推定され、2030年までに7億8,409万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.54%が見込まれています。

この市場の成長は、主にリチウムイオンバッテリーパックのコスト削減、レジリエンス(回復力)向上を目的としたインセンティブの拡大、そして異常気象への備えに対する需要の高まりによって推進されています。メーカーはオープンソースプラットフォームを通じて制御アーキテクチャの標準化を進めており、これによりエンジニアリング作業が削減され、プロジェクトの納期が短縮されています。バナジウムレドックスフロー電池やナトリウム硫黄電池のような、より長時間の放電が可能な化学物質も、直接的な代替品としてではなく、補完的な選択肢として注目を集めており、付帯サービス市場における多様な収益源を可能にしています。競争環境は依然として中程度に細分化されていますが、一部の大手サプライヤーは規模の優位性を活かして、小規模なインテグレーターが従うべき価格と保証の基準を設定しています。各国のクリーンエネルギー目標や、オンサイトバックアップ能力を評価する保険制度の恩恵により、投資の透明性も強化されています。

主要なレポートのポイント

* バッテリー化学別: 2024年にはリチウムイオン電池が収益シェアの73.8%を占め、市場を牽引しました。ナトリウムベースのシステムは2030年までに32.2%のCAGRで成長すると予測されています。

* 出力定格別: 2024年には500kW超のセグメントがマイクログリッド向け蓄電池市場シェアの55.5%を占め、2030年までに15.5%のCAGRで拡大すると見込まれています。

* マイクログリッドタイプ別: 2024年には系統連系型プロジェクトが70.2%のシェアを獲得しました。ハイブリッド構成は2030年までに20.9%のCAGRで進展すると予測されています。

* 最終使用者別: 2024年には商業・産業施設が45.0%のシェアを確保しました。住宅用途は2030年までに24.1%のCAGRで成長しています。

* 地域別: 2024年には北米が35.1%のシェアを占めました。アジア太平洋地域は2030年までに19.8%のCAGRを記録すると予測されています。

世界のマイクログリッド向け蓄電池市場のトレンドと洞察

牽引要因の影響分析

| 牽引要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

| :————————————- | :——————– | :—————————————– | :—————– |

| リチウムイオンバッテリーパックのコスト低下 | +2.50% | グローバル、北米・欧州で最も強い | 短期(2年以内) |

| マイクログリッド特有のインセンティブ増加 | +1.80% | 北米・EU、アジア太平洋地域への波及 | 中期(2~4年) |

| 異常気象地域でのエネルギーレジリエンス需要 | +1.20% | グローバル、カリフォルニア、テキサス、豪州で初期の進展 | 中期(2~4年) |

| LFPセル劣化率の急速な低下 | +0.90% | アジア太平洋地域が中心、北米への波及 | 長期(4年以上) |

| オープンソースマイクログリッドコントローラー | +0.70% | グローバル、北米で最も強い採用 | 長期(4年以上) |

| グリーン水素ハイブリッドマイクログリッド | +0.60% | 欧州・豪州、中東への拡大 | 長期(4年以上) |

牽引要因の詳細

* リチウムイオンバッテリーパックのコスト低下: 2024年の平均パック価格は1kWhあたり139米ドルに下落し、2023年から20%減少しました。これにより、中規模の商業プロジェクトは補助金なしで7年間の投資回収が可能になっています。中国の工場は世界の生産量の75%を供給しており、テスラの上海メガファクトリーはBYD FinDreamsからセルの20%を調達し、さらなるコスト削減を図っています。農村部の開発者は、かつて100kW未満のサイトを妨げていた高いシステムバランス(BOS)コストを相殺するために、低い設備投資を活用しています。コスト曲線は2026年までさらに低下すると予想されており、初期の全固体電池モジュールが密度と保証の基準を再設定すると見られています。この傾向は、新興国と成熟国の両方で、対象となる市場基盤の拡大を支えています。

* マイクログリッド特有のインセンティブと料金制度改革の増加: 米国のインフレ削減法は、マイクログリッドと組み合わせた蓄電システムに30%の投資税額控除を付与しています。カリフォルニア州の7,920万米ドルのマイクログリッドインセンティブプログラムは、コミュニティ資産を最大1,500万米ドルまで支援しています。ドイツは分散型蓄電基金を3,700万ユーロ増額し、オーストラリアは再生可能水素マイクログリッドに対して助成金と固定価格買取制度を組み合わせています。周波数調整や電圧サポートを収益化する料金体系も、プロジェクトの収益性をさらに高めています。発展途上国もこの戦略を模倣しており、フィリピンのマイクログリッドシステム法は、遠隔地の島々の電化のために20年間の補助金を提供しています。これらの措置は、設備投資のハードルを緩和し、収益モデルを安定させています。

* 異常気象地域でのエネルギーレジリエンス需要の増加: 気候変動に関連する停電は2011年から2021年にかけて78%増加し、電力会社や企業は最前線のリスクヘッジとしてマイクログリッドを採用するようになりました。2024年のハリケーン・ベリルでは、H-E-Bスーパーマーケットはオンサイト蓄電のおかげで営業を続けられましたが、近隣の系統連系型店舗は閉鎖されました。カリフォルニア州の山火事による停電やテキサス州の氷嵐は、地域自律性の経済的論理を強化しています。保険会社は、重要な負荷を維持する施設に報奨を与え、保険料を削減し、投資回収の計算を明確にしています。アリゾナ州のホピ族のような部族や島嶼コミュニティは、停電リスクから水供給資産を強化するために連邦政府の支援を確保しています。

* 新興のグリーン水素ハイブリッドマイクログリッド: オーストラリア初の再生可能水素マイクログリッドは、電解、蓄電池、太陽光発電を組み合わせて、8時間以上の放電時間を超える自律性を実現しています。欧州も同様のシステムを試験的に導入しており、2030年までに35%の電化を目指すEUのクリーン産業協定によって支援されています。水素との燃料混合はディーゼル稼働時間を短縮し、離島グリッドにおける排出量と物流コストを削減します。バッテリーシステムは依然としてピークシェービングと高速応答の役割を担っており、多ベクトルアーキテクチャの補完的な性質を裏付けています。開発者は、長期的なライフサイクル経済性を改善する燃料節約と炭素クレジットに対して、より高い初期費用を比較検討しています。

抑制要因の影響分析

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

| :————————————- | :——————– | :—————————————– | :—————– |

| 重要な鉱物サプライチェーンの変動性 | -1.40% | グローバル、北米・欧州で最も強い | 短期(2年以内) |

| 火災安全性と熱暴走に関する懸念 | -0.80% | グローバル、北米・EUで規制の焦点 | 中期(2~4年) |

| システムバランス(BOS)コストの高さ | | | |

セグメント分析

* バッテリー化学別: 多様化が競争ロードマップを形成

リチウムイオン電池は2024年にマイクログリッド向け蓄電池市場シェアの73.8%を占め、成熟したサプライチェーンと金融機関における保証の認知度によって支えられています。ナトリウムベースのシステムの市場規模は32.2%のCAGRで上昇すると予測されており、リチウムやコバルトのショックに影響されない化学物質への需要を示しています。既存の鉛蓄電池技術は、メンテナンス担当者がスペア部品をストックしているコスト重視の農村地域で存続していますが、量的な成長は鈍化しています。住友電工の30年型バナジウムプラットフォームのようなフロー電池は、8時間以上の放電を超えるユースケースに対応し、変電所変圧器と同等のライフサイクルを提供します。

現在、性能経済性は、サイクル寿命、残存価値、原産国規則、環境ハザードといったより広範な指標セットに左右されます。中国の800MWhフロープロジェクトは、液体電解質オプションのグリッドスケールでの実現可能性を検証しており、米国の税制優遇措置は、4時間稼働サイクルにおいてリチウムイオン電池よりもコストを抑える可能性のある国内のナトリウムイオン容量を促進しています。

このレポートは、マイクログリッド向け蓄電池市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

まず、市場規模と成長予測についてですが、2025年には3億9,772万米ドルと評価されており、2030年までに7億8,409万米ドルに達すると予測されています。これは、年平均成長率(CAGR)14.54%という高い成長率を示しています。

市場の成長を牽引する主な要因としては、リチウムイオンバッテリーパックのコスト低下が挙げられます。また、マイクログリッドに特化したインセンティブの増加や料金制度改革、異常気象地域におけるエネルギーレジリエンスへの需要の高まりも重要な推進力となっています。さらに、LFP(リン酸鉄リチウム)セルの劣化率の急速な低下、オープンソースのマイクログリッドコントローラーによる標準化の促進、そしてグリーン水素ハイブリッドマイクログリッドの登場も市場拡大に寄与しています。特に、太陽光発電、蓄電、ディーゼルまたは水素を組み合わせたハイブリッドマイクログリッドは、燃料コスト削減、排出量削減、複数日間の自律性提供の観点から注目を集めています。

一方で、市場にはいくつかの抑制要因も存在します。主要な鉱物資源のサプライチェーンの不安定性、火災安全性や熱暴走に関する懸念が挙げられます。特に火災安全性については、最近の事故が保険料や許認可コストを押し上げていますが、LFP化学や新しい消火技術によってリスクは低減されつつあります。また、100kW未満の地方システムにおけるBOS(Balance of System)コストの高さや、既存の送電網コードにおける許認可プロセスの遅延も課題となっています。

バッテリー化学別に見ると、リチウムイオンバッテリー(NMC、LFP、LTO)が73.8%のシェアを占め、依然として市場をリードしています。しかし、ナトリウムベースバッテリーやフローバッテリーも急速に成長しており、多様化が進んでいます。その他、鉛蓄電池やニッケルカドミウム電池なども分析対象です。

電力定格別では、100kW未満、100~500kW、500kW超のセグメントに分けられています。

マイクログリッドの種類では、リモート/独立型、系統連系型、ハイブリッド型が分析されており、特にハイブリッド型が注目されています。

エンドユーザー別では、住宅、商業・産業、公益事業が主要なセグメントです。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までのCAGRは19.8%に達する見込みです。これは、製造規模の拡大と農村電化の進展が主な要因です。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場として位置づけられています。

競争環境については、市場は中程度の集中度を示しており、上位5社が市場出荷量の約55~60%を占めています。主要な企業としては、Tesla、LG Energy Solution、BYD、Samsung SDI、CATL、Panasonic Energy、Saft(TotalEnergies)、Fluence Energy、EnerSys、Eos Energy Enterprises、ESS Techなどが挙げられ、これらの企業はM&A、パートナーシップ、PPA(電力購入契約)などの戦略的な動きを通じて市場での地位を強化しています。レポートでは、これらの主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われており、今後の成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リチウムイオンバッテリーパックのコスト低下

- 4.2.2 マイクログリッド特有のインセンティブと料金制度改革の増加

- 4.2.3 異常気象地域におけるエネルギーレジリエンスへの需要の高まり

- 4.2.4 LFPセル劣化率の急速な低下

- 4.2.5 標準化を可能にするオープンソースのマイクログリッドコントローラー

- 4.2.6 新興のグリーン水素ハイブリッドマイクログリッド

-

4.3 市場の阻害要因

- 4.3.1 重要な鉱物のサプライチェーンの変動性

- 4.3.2 火災安全性と熱暴走に関する懸念

- 4.3.3 100 kW未満の地方システムにおけるシステムバランス(BOS)の高コスト

- 4.3.4 従来のグリッドコードにおける許認可の遅延

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 バッテリー化学別

- 5.1.1 リチウムイオン(NMC、LFP、LTO)

- 5.1.2 鉛蓄電池(VRLA、開放型)

- 5.1.3 フロー(バナジウム、亜鉛、鉄、その他)

- 5.1.4 ナトリウムベース(Naイオン、NaS)

- 5.1.5 その他の化学物質(NiCd、Zn-Brなど)

-

5.2 定格電力別

- 5.2.1 100 kW未満

- 5.2.2 100~500 kW

- 5.2.3 500 kW超

-

5.3 マイクログリッドタイプ別

- 5.3.1 遠隔/独立型

- 5.3.2 グリッド接続型

- 5.3.3 ハイブリッド(PV-ディーゼル-蓄電など)

-

5.4 エンドユーザー別

- 5.4.1 住宅用

- 5.4.2 商業用および産業用

- 5.4.3 公益事業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Tesla

- 6.4.2 LG Energy Solution

- 6.4.3 BYD

- 6.4.4 Samsung SDI

- 6.4.5 CATL

- 6.4.6 Panasonic Energy

- 6.4.7 Saft (TotalEnergies)

- 6.4.8 Fluence Energy

- 6.4.9 EnerSys

- 6.4.10 Eos Energy Enterprises

- 6.4.11 ESS Tech

- 6.4.12 Kokam

- 6.4.13 VARTA AG

- 6.4.14 Leclanche

- 6.4.15 Powin Energy

- 6.4.16 NEC Energy Solutions

- 6.4.17 NGK Insulators

- 6.4.18 ZincFive

- 6.4.19 Pylontech

- 6.4.20 Primus Power

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マイクログリッド向け蓄電池は、現代のエネルギーシステムにおいて極めて重要な役割を担う技術です。再生可能エネルギーの導入拡大、電力系統の安定化、そして災害時のレジリエンス向上といった多岐にわたるニーズに応えるため、その重要性は年々高まっています。本稿では、このマイクログリッド向け蓄電池について、その定義から将来展望までを包括的に解説いたします。

マイクログリッドとは、特定の地域内で独立して機能する小規模な電力網を指します。これは、太陽光発電や風力発電といった分散型電源と、蓄電池、そして需要家を組み合わせ、通常時は既存の電力系統と連携しつつ、災害時や系統トラブル時には自立して電力を供給できるシステムです。このマイクログリッドにおいて、蓄電池は、再生可能エネルギーの出力変動を吸収し、電力の需給バランスを調整し、電力品質を維持する上で不可欠な要素となります。具体的には、発電量が需要を上回る際には余剰電力を蓄え、需要が発電量を上回る際には蓄えた電力を放電することで、安定した電力供給を可能にする役割を担っています。

マイクログリッド向けに利用される蓄電池には、様々な種類があり、それぞれに異なる特性と用途があります。最も広く普及しているのは、高エネルギー密度と高効率を特徴とするリチウムイオン電池です。サイクル寿命が長く、小型化が可能であるため、住宅用から産業用まで幅広い規模で採用されていますが、初期コストは比較的高めです。次に、大規模な定置用蓄電システムとして注目されるのがNAS電池(ナトリウム硫黄電池)です。これは、大容量かつ長寿命であり、高効率で安定した電力供給が可能ですが、高温での動作が必要であり、設置面積も大きくなる傾向があります。レドックスフロー電池は、電解液を循環させて充放電を行う方式で、容量と出力が独立して設計できる点が特徴です。長寿命で安全性が高く、電解液の劣化が少ないため、大規模かつ長時間の蓄電に適しています。また、古くから実績のある鉛蓄電池も、比較的低コストで信頼性が高いため、小規模なバックアップ電源や非常用電源として利用されています。ただし、エネルギー密度が低く、寿命が短いという課題があります。これらの主要な蓄電池に加え、将来的な技術として、全固体電池や、短時間での高出力放電が可能なフライホイール、瞬時応答性に優れるキャパシタなども研究・開発が進められています。

マイクログリッドにおける蓄電池の用途は多岐にわたります。第一に、再生可能エネルギーの出力変動吸収です。太陽光発電や風力発電は天候に左右されやすく、出力が不安定ですが、蓄電池が余剰電力を貯蔵し、不足時に放電することで、電力系統の安定化に貢献します。第二に、ピークカット・ピークシフトです。電力需要が高い時間帯(ピーク時)に系統からの購入電力を減らし、電力料金の安い時間帯に充電することで、電力コストの削減と電力系統への負荷軽減を図ります。第三に、周波数調整や電圧安定化といった電力品質の維持です。蓄電池は高速な充放電制御が可能であるため、電力系統の周波数や電圧の変動を抑制し、安定した電力供給を支えます。第四に、自立運転と災害時バックアップです。大規模停電が発生した場合でも、マイクログリッド内の蓄電池が自立運転に切り替わることで、病院や避難所などの重要施設へ電力を供給し続け、地域のレジリエンス向上に貢献します。さらに、電力市場への参加やアンシラリーサービス(系統安定化サービス)の提供を通じて、収益を生み出すことも可能です。離島や遠隔地では、独立した電力供給源として、安定した電力インフラの構築に寄与しています。

マイクログリッド向け蓄電池システムは、単体の蓄電池だけでなく、様々な関連技術と連携することでその真価を発揮します。主要な関連技術の一つが、PCS(パワーコンディショナ)です。これは、蓄電池の直流電力を交流電力に変換したり、その逆を行ったりする装置で、充放電の制御や系統との連携を担います。次に、BMS(バッテリーマネジメントシステム)は、蓄電池の状態(電圧、電流、温度など)を監視し、過充電や過放電を防ぎ、最適な充放電を行うことで、蓄電池の安全性と寿命を最大化します。さらに、EMS(エネルギーマネジメントシステム)は、発電量、蓄電量、電力需要、電力価格などの情報を統合的に管理し、AIやIoT技術を活用して、マイクログリッド全体のエネルギーフローを最適化します。これにより、電力コストの削減や再生可能エネルギーの最大活用が可能になります。また、複数の分散型電源(蓄電池、太陽光発電など)を統合的に制御し、あたかも一つの発電所のように機能させるVPP(バーチャルパワープラント)技術も、マイクログリッドの効率化と系統安定化に不可欠です。これらの技術が連携することで、より高度で柔軟なエネルギーシステムが構築されます。

マイクログリッド向け蓄電池市場の拡大には、複数の要因が背景にあります。最も大きな要因は、世界的な脱炭素化の流れと再生可能エネルギーの導入加速です。太陽光発電や風力発電の導入が進むにつれて、その出力変動を吸収し、安定した電力供給を可能にする蓄電池の需要が高まっています。次に、近年多発する自然災害による大規模停電への対策として、電力系統のレジリエンス(強靭性)向上へのニーズが高まっています。マイクログリッドと蓄電池は、災害時でも独立して電力を供給できるため、地域社会の安全保障に貢献します。また、電力コストの削減も重要な動機です。再生可能エネルギーの自家消費を最大化したり、電力料金の安い時間帯に充電し、高い時間帯に放電するピークシフトを行うことで、電気代を節約できます。技術革新による蓄電池の性能向上とコストダウンも市場拡大を後押ししています。特にリチウムイオン電池の価格は年々低下しており、導入のハードルが下がっています。さらに、電力システムが大規模集中型から分散型へと移行する中で、地域ごとのエネルギー自給自足を目指す動きが活発化しており、各国政府による政策支援や補助金制度も市場の成長を促進しています。

マイクログリッド向け蓄電池の将来は、さらなる技術革新と社会ニーズの変化によって大きく進化していくと予想されます。まず、蓄電池自体の高性能化と低コスト化が引き続き進展するでしょう。新素材の開発や製造技術の改良により、エネルギー密度、サイクル寿命、安全性、そしてコストパフォーマンスが飛躍的に向上することが期待されます。特に、全固体電池のような次世代電池の実用化は、市場に大きなインパクトを与える可能性があります。次に、AIやIoTを活用したエネルギーマネジメントシステムの進化です。より高精度な需要予測や発電予測に基づき、蓄電池の充放電を自律的に最適制御する技術が確立され、マイクログリッド全体の運用効率が格段に向上するでしょう。VPPとの連携もさらに強化され、複数のマイクログリッドや分散型電源が広域で協調し、電力系統全体を最適化する動きが加速すると考えられます。これにより、電力の需給バランス調整だけでなく、系統安定化サービスや電力市場への貢献も拡大するでしょう。また、水素エネルギーとの連携も重要なテーマです。再生可能エネルギーの余剰電力を水素に変換して貯蔵し、必要に応じて燃料電池で発電するPower to Gas (P2G) 技術と蓄電池を組み合わせることで、季節をまたぐような長期的なエネルギー貯蔵が可能になり、エネルギー自給率の向上に貢献します。地域共生型のエネルギーシステムとして、マイクログリッドが地域経済の活性化や雇用創出にも寄与する可能性も秘めています。国際的には、電力インフラが未整備な地域や途上国における電力供給ソリューションとしても、その普及が期待されています。標準化と相互運用性の確保も今後の課題であり、異なるメーカーやシステム間での連携が容易になることで、より柔軟で強靭なエネルギーインフラが構築されることでしょう。