エンジン式溶接機市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

エンジン駆動溶接機市場レポートは、出力(0-100A、101-300Aなど)、燃料タイプ(ガソリン、ディーゼル、LPG/CNGなど)、溶接プロセス(アーク溶接、MIG、TIGなど)、エンドユーザー産業(建設・インフラ、石油・ガス/パイプライン、鉱業・採石業など)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

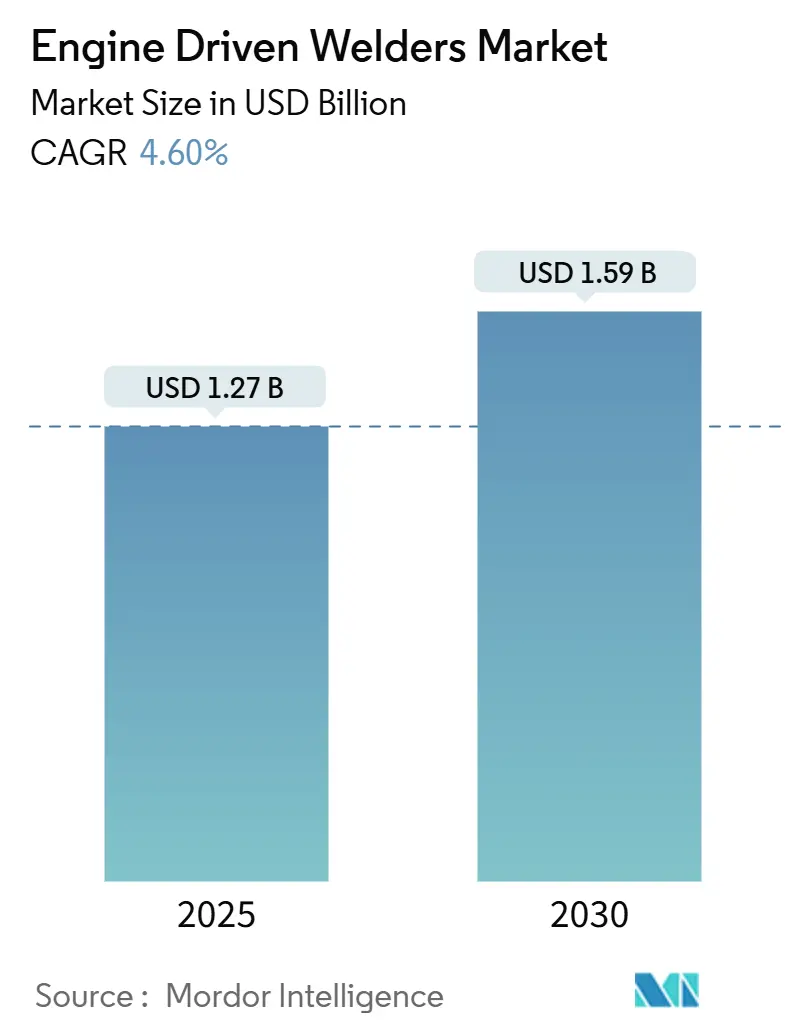

エンジン駆動溶接機市場は、2025年に12.7億米ドルと推定され、2030年には15.9億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)4.60%で成長すると予測されています。調査期間は2019年から2030年です。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

市場概要と主要トレンド

この市場の需要は、広範なインフラ整備プログラム、パイプライン拡張、電力網へのアクセスが不足している鉱業プロジェクトによって支えられています。燃料タイプでは、エネルギー密度とサービスサポートの面でディーゼルが依然として主流ですが、排出ガス削減を求める動きからLPG/CNGユニットのシェアが拡大しています。アジア太平洋地域は、中国、インド、東南アジアにおける大規模な公共事業により、導入をリードしています。一方、中東・アフリカ地域では、メガプロジェクトや新規鉱山の開発により、最も速い成長が見込まれています。リンカーン・エレクトリックによる最近の買収に代表されるサプライヤー間の統合は、溶接、圧縮、発電を一体化した幅広い製品ポートフォリオへの移行を示唆しています。

主要なレポートのポイント

* 出力別: 2024年には101-300 kWセグメントが最大の市場シェアを占めると予測されています。

* 燃料タイプ別: ディーゼル燃料は引き続き主流ですが、環境規制の強化と運用コストの削減への関心から、LPG/CNGユニットの需要が増加しています。

* 用途別: 建設および鉱業分野が市場を牽引しており、特に遠隔地での電力供給やバックアップ電源としての需要が高まっています。

* 地域別: アジア太平洋地域は、中国、インド、東南アジア諸国における急速なインフラ開発と工業化により、最大の市場であり続けるでしょう。一方、中東・アフリカ地域は、大規模なエネルギープロジェクトや鉱山開発への投資により、最も速い成長率を示すと見込まれています。

* 主要企業: 市場は比較的集中しており、主要なプレーヤーには、Caterpillar Inc.、Cummins Inc.、Generac Holdings Inc.、Kohler Co.、Atlas Copco ABなどが含まれます。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携を通じて競争力を維持しています。

市場の課題と機会

この市場は、変動する燃料価格、厳格化する排出ガス規制、および再生可能エネルギー源との競争といった課題に直面しています。しかし、新興国における電力インフラの不足、産業活動の拡大、および災害時の緊急電源としての需要の増加は、市場に新たな機会をもたらしています。特に、ハイブリッド発電システムやIoTを活用した遠隔監視・制御システムの導入は、効率性と持続可能性を向上させる重要なトレンドとなっています。

結論

世界の移動式発電機市場は、インフラ整備と産業成長に支えられ、今後も堅調な成長を続けると予測されます。技術革新と環境への配慮が、市場の将来の方向性を決定する主要な要因となるでしょう。

本レポートは、「グローバルエンジン駆動溶接機市場」に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来展望など、多岐にわたる情報が網羅されております。

市場概況と成長予測:

エンジン駆動溶接機市場は、2025年に12.7億米ドルの規模に達し、2030年までには15.9億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 建設およびインフラ支出の増加

* 石油・ガスパイプラインプロジェクトの拡大

* 電力網が整備されていない遠隔地の作業現場での需要

* 産業メンテナンスおよび修理の需要

* 溶接機・コンプレッサー・発電機を統合したハイブリッドシステムの採用

* テレマティクスおよび遠隔診断機能の統合

* 排出ガス規制(Tier 4 / Stage V)に準拠した機器への置き換え需要

市場の抑制要因:

一方で、市場の成長を抑制する要因も確認されています。

* プラグイン式インバーター溶接機への移行

* ディーゼル燃料価格の変動

* 化石燃料を使用する機器に対する企業のESG(環境・社会・ガバナンス)規制

* バッテリー駆動ポータブル溶接機の台頭

セグメンテーション分析:

* 地域別: アジア太平洋地域が世界の売上高の47.89%を占め、主要なインフラおよび産業プログラムにより需要を牽引しています。

* 出力別: 500Aを超える高出力溶接機は、自動パイプライン溶接や重工業製造作業をサポートするため、2030年までに年平均成長率(CAGR)6.9%で最も急速に成長すると見込まれています。

* 燃料タイプ別: 排出ガスプロファイルの低さから、LPG/CNGエンジン駆動溶接機が年平均成長率8.4%で最も速く拡大しています。ガソリン、ディーゼル、代替およびハイブリッドシステムも分析対象です。

* 溶接プロセス別: スティック溶接(SMAW)、MIG溶接(GMAW)、TIG溶接(GTAW)、およびパルスMIGやガウジングなどの高度なマルチプロセス溶接が評価されております。

* 最終用途産業別: 建設・インフラ、石油・ガス/パイプライン、鉱業・採石、造船・海洋、発電・公益事業、自動車・一般製造、一般メンテナンス・修理、その他(農業、レンタル・リース会社など)といった幅広い産業での需要が詳細に分析されております。

技術的展望と規制環境:

テレマティクスや遠隔診断の統合、ハイブリッドシステムの採用といった技術革新が進んでいます。また、北米や欧州における排出ガス規制(Tier 4 / Stage V)や企業のESGポリシーが、機器選択に大きな影響を与えています。遠隔地では依然としてディーゼルが不可欠であるものの、LPGやハイブリッドエンジン駆動への移行が進む傾向にあります。

競争環境:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されております。Lincoln Electric Holdings Inc.、Miller Electric Mfg LLC (ITW)、ESAB Corp.、Denyo Co., Ltd.など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が含まれています。

市場機会と将来展望:

未開拓の市場や満たされていないニーズの評価を通じて、将来の成長機会が特定されており、市場の今後の方向性が示されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建設およびインフラ支出の増加

- 4.2.2 石油・ガスパイプラインプロジェクトの拡大

- 4.2.3 グリッド電源のない遠隔地の作業現場

- 4.2.4 産業用メンテナンスおよび修理の需要

- 4.2.5 ハイブリッド溶接機・コンプレッサー・発電機の採用

- 4.2.6 テレマティクスと遠隔診断の統合

- 4.2.7 排出ガス規制対応のTier 4 / Stage Vへの置き換え

-

4.3 市場の阻害要因

- 4.3.1 プラグインインバーター溶接機への移行

- 4.3.2 変動するディーゼル燃料価格

- 4.3.3 化石燃料機器に対する企業のESG規制

- 4.3.4 新興のバッテリー駆動ポータブル溶接機

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、10億米ドル単位)

-

5.1 出力別

- 5.1.1 0 – 100 A

- 5.1.2 101 – 300 A

- 5.1.3 301 – 500 A

- 5.1.4 500 A以上

-

5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 LPG / CNG

- 5.2.4 代替 & ハイブリッドシステム

-

5.3 溶接プロセス別

- 5.3.1 アーク溶接 (SMAW)

- 5.3.2 MIG溶接 (GMAW)

- 5.3.3 TIG溶接 (GTAW)

- 5.3.4 高度なマルチプロセス (パルスMIG、ガウジング)

-

5.4 エンドユーザー産業別

- 5.4.1 建設 & インフラ

- 5.4.2 石油・ガス / パイプライン

- 5.4.3 鉱業 & 採石業

- 5.4.4 造船 & 海洋

- 5.4.5 発電 & 公益事業

- 5.4.6 自動車および一般製造業

- 5.4.7 一般保守 & 修理

- 5.4.8 その他 (農業、レンタル & リース会社など)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 ペルー

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 クウェート

- 5.5.5.5 トルコ

- 5.5.5.6 エジプト

- 5.5.5.7 南アフリカ

- 5.5.5.8 ナイジェリア

- 5.5.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 リンカーン・エレクトリック・ホールディングス Inc.

- 6.4.2 ミラー・エレクトリック・マニュファクチャリング LLC (ITW)

- 6.4.3 ESAB コーポレーション

- 6.4.4 デンヨー株式会社

- 6.4.5 マルチキップ Inc.

- 6.4.6 ヴァネア・マニュファクチャリング

- 6.4.7 ホバート・ブラザーズ LLC

- 6.4.8 MOSA S.p.A.

- 6.4.9 新ダイワ工業株式会社

- 6.4.10 アトラスコプコ AB

- 6.4.11 ドゥーサン・ポータブル・パワー

- 6.4.12 ジェネラック・パワー・システムズ

- 6.4.13 コーラー社(エンジン)

- 6.4.14 カミンズ Inc.(オーナン部門)

- 6.4.15 ブリッグス&ストラットン(バンガード)

- 6.4.16 ハーバー・フレイト(VULCANブランド)

- 6.4.17 AGG パワーソリューションズ

- 6.4.18 ヤマハ発動機株式会社(産業用エンジン)

- 6.4.19 エルリコン・ウェルディング(エア・リキード)

- 6.4.20 ウェスチングハウス・アウトドア・パワー

- 6.4.21 キポー・パワー

- 6.4.22 ダイヘン株式会社

- 6.4.23 ライランド・インダストリアル Co.

- 6.4.24 レンタルフリートリーダー(ユナイテッド・レンタルズ、サンベルト)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

エンジン式溶接機は、内燃機関を動力源として発電機を駆動し、溶接に必要な電力を供給する装置でございます。商用電源が利用できない場所や、電源供給が不安定な環境下での溶接作業において、その独立性と機動性から不可欠な存在となっております。主にガソリンエンジンまたはディーゼルエンジンを搭載しており、溶接機能だけでなく、一般電源としての発電機能も兼ね備えている機種が多く、建設現場や災害復旧など、多岐にわたる場面で活躍しています。

このエンジン式溶接機には、いくつかの種類がございます。まず、溶接方式による分類では、最も一般的なのは被覆アーク溶接(手棒溶接)に対応した機種でございます。しかし、近年ではTIG溶接やMIG/MAG溶接といった、より高度な溶接方式に対応できるよう、オプション機能や複合機として提供される製品も増えております。出力電流による分類では、DIY用途の小出力から、建設現場や重工業で用いられる大出力まで幅広く、また、交流(AC)出力と直流(DC)出力があり、高品質な溶接には直流出力が一般的に用いられます。エンジン燃料による分類では、ガソリンエンジン式とディーゼルエンジン式に大別されます。ガソリンエンジン式は、比較的軽量で始動性が良く、導入コストも抑えられる傾向にございますが、ディーゼルエンジン式は、高耐久性、優れた燃費効率、そして高出力が必要な用途に適しており、長時間の連続運転にも強いという特長がございます。さらに、機能による分類では、溶接専用機、溶接と発電を兼ね備えた兼用機(これが最も一般的です)、さらには溶接・発電・コンプレッサーといった複数の機能を統合した複合機なども存在し、現場の多様なニーズに応えております。

エンジン式溶接機の用途は非常に広範にわたります。建設現場では、鉄骨構造物の組み立てや配管工事、既存設備の補修作業などに不可欠です。土木工事においては、橋梁やトンネル、道路などのインフラ構築やメンテナンス作業でその機動性が重宝されます。農業や林業の分野では、農機具の修理、フェンスの設置、簡易な構造物の建設など、電源のない屋外での作業に活用されます。特に、災害発生時には、電力インフラが寸断された地域での緊急修理や復旧作業において、その独立した電源供給能力が極めて重要な役割を果たします。その他にも、船舶の修理、港湾設備のメンテナンス、屋外イベントでの電源供給と溶接作業の同時実施、さらには出張修理や移動溶接サービスなど、商用電源の利用が困難なあらゆる環境下で、その真価を発揮いたします。

関連技術としましては、まず溶接技術全般が挙げられます。被覆アーク溶接はもちろんのこと、TIG溶接やMIG/MAG溶接といった各溶接方式に対応するための技術、それぞれの溶接棒、ワイヤー、シールドガスなどが密接に関連しております。次に、発電機技術は、安定した溶接電流を供給するための基盤であり、特に近年では、高品質な電力供給と燃費向上を実現するインバーター技術の進化が著しいです。エンジン技術も重要で、燃費効率の向上、排ガス規制への対応、低騒音化、そして寒冷地での始動性向上などが常に追求されています。安全技術も不可欠であり、過負荷保護、漏電遮断、アークスタート補助機能、異常時の自動停止機能などが搭載され、作業者の安全を確保しています。大規模な現場では、遠隔操作や監視システムが導入され、作業効率の向上に貢献しています。また、溶接面、手袋、アースクランプ、溶接ケーブル、溶接棒乾燥器といった溶接補助具も、安全かつ高品質な溶接作業には欠かせない要素でございます。

市場背景としましては、エンジン式溶接機は、建設・土木工事、インフラ整備、災害対策といった社会基盤の維持・構築に不可欠なため、その需要は非常に安定しております。国内ではデンヨー、新ダイワ(やまびこ)、ヤンマー、ホンダといった専門メーカーが主要なプレイヤーとして市場を牽引しております。技術トレンドとしては、インバーター技術の普及により、従来の機種に比べて小型軽量化、高効率化、低燃費化が進んでおります。また、世界的な環境意識の高まりから、排ガス規制や騒音規制への対応が製品開発の重要な要素となっております。高価な設備であるため、一時的な需要に対してはレンタル市場が非常に発達しており、多くの建設会社や工事業者が利用しています。海外市場においては、特に新興国でのインフラ整備需要が旺盛であり、輸出市場も拡大傾向にございます。

将来展望としましては、エンジン式溶接機はさらなる進化を遂げると予想されます。環境対応は引き続き最重要課題であり、より厳しい排ガス・騒音規制への対応はもちろんのこと、電動化やハイブリッド化といった新たな動力源の導入も検討されるでしょう。高効率化・省エネ化は、インバーター技術のさらなる進化や、AIによる最適なエンジン制御、溶接条件の自動調整などによって実現されると考えられます。IoTやスマート化の進展により、遠隔からの稼働状況監視、故障診断、メンテナンス時期の予測などが可能となり、現場管理の効率化に貢献するでしょう。多機能化・複合化も進み、溶接機能に加えて、発電、コンプレッサー、高圧洗浄など、現場で必要とされる複数の機能を一台に統合した製品が増える可能性があります。安全性向上も継続的なテーマであり、自動アークスタート機能の高度化や、溶接品質の自動診断機能などが普及するかもしれません。また、高張力鋼や特殊合金といった新素材への対応能力の向上も求められます。建設業界における人手不足の深刻化に対応するため、自動溶接ロボットとの連携や、半自動化の推進も重要な方向性となるでしょう。これらの技術革新により、エンジン式溶接機は、より環境に優しく、効率的で、安全な作業環境を提供し続けることが期待されます。