エンジンオイル市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

エンジンオイル市場レポートは、エンドユーザー産業(発電、自動車およびその他の輸送、重機、冶金および金属加工、化学製造、その他のエンドユーザー産業)と地理(アジア太平洋、北米、ヨーロッパ、南米、中東アフリカ)によって分類されます。レポートでは、すべてのセグメントにおけるエンジンオイルの市場規模と容量(リットル)での予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エンジンオイル市場の概要について、以下の通りご報告いたします。

エンジンオイル市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、エンジンオイル市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を分析しています。市場は、発電、自動車およびその他の輸送、重機、冶金および金属加工、化学製造、その他のエンドユーザー産業といったエンドユーザー産業と、アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカといった地域別にセグメント化されており、全てのセグメントにおいてエンジンオイルの市場規模と予測を容量(リットル)で提供しています。

市場概要

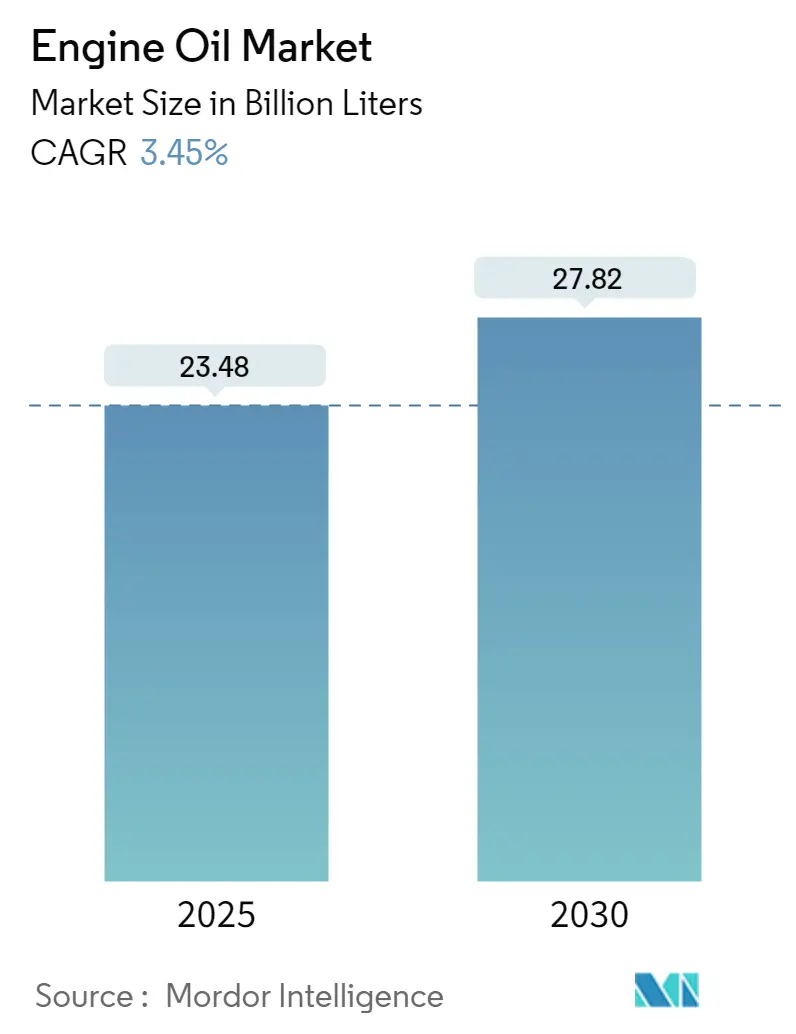

エンジンオイル市場は、2025年には234.8億リットルと推定され、2030年までに278.2億リットルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.45%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は低いとされています。

COVID-19危機は、世界の自動車産業に大きな影響を与え、多くの地域で自動車の生産と販売が突然停止しました。これにより、数百万台の車両生産が失われ、エンジンオイル市場にも直接的な影響が生じました。しかし、2021年後半に規制が解除され、自動車活動が増加したことで、市場の成長は着実に回復しました。

中期的には、自動車の生産と販売の増加、および高性能潤滑油の採用増加が、本市場の成長を牽引する重要な要因となっています。一方で、オイル交換間隔の延長や電気自動車(EV)の普及による影響は、予測期間中の市場成長を抑制する主要因となることが予想されます。

しかしながら、中東およびアフリカにおける自動車産業の成長、ならびに北米およびアジア太平洋地域における多数の建設プロジェクトが、今後、世界のエンジンオイル市場に有利な成長機会をもたらす可能性が高いです。地域別では、アジア太平洋地域が市場を支配し、予測期間中に最高のCAGRを示すと予想されています。

主要な市場トレンドと洞察

自動車産業からの需要増加

エンジンオイルは、内燃機関の潤滑に広く使用されており、主に75~90%の基油と10~25%の添加剤で構成されています。自動車およびその他の輸送セグメントで最も多く使用されています。エンジンオイルを使用する主な利点は、摩耗の低減、腐食防止、エンジンのスムーズな動作であり、可動部品間に薄い膜を形成することで熱伝達を促進し、部品接触時の張力を低減します。

小型車の生産と販売の増加は、エンジンオイルの消費に直接的な影響を与え、予測期間中のエンジンオイル需要を牽引すると推定されています。国際自動車工業連合会(OICA)によると、2022年の世界の自動車生産台数は85,016,728台に達し、前年比で5.9%増加しました。商用車生産も2022年には5,749万台に達し、2021年の5,644万台から増加しています。

一方、米国商務省経済分析局によると、2022年の小型車小売販売台数は1,375.43万台で、2021年の1,494.69万台と比較して最低水準を記録しました。ドイツ自動車工業会(Verband der Automobilindustrie)によると、2022年のドイツにおける自動車生産台数は340万台に達し、2021年の310万台から9.6%増加しました。これらの要因は、将来的にエンジンオイル市場に実質的な好影響をもたらすと予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、自動車生産と発電産業からの巨大な需要増加により、エンジンオイル市場を主に支配しています。

中国は世界をリードする自動車メーカーであり、国内の汚染レベル上昇による環境問題への対応として、燃費効率と排出ガス削減を重視した車両生産に注力し、製品の高度化を図っています。中国自動車工業協会(CAAM)によると、2022年には中国で約2,356万台の乗用車と330万台の商用車が販売されました。

インドでは、インドブランドエクイティ財団によると、2022会計年度の発電容量が約400GWに増加し、前年からの成長が続いています。1992年から2022年の間に、同国の電力容量は5倍に増加しました。

日本の内閣府によると、2022年の日本の重電機械メーカーからの受注額は約2.25兆円(約152.2億米ドル)に達し、前年の約2.15兆円(約145.5億米ドル)から増加しました。これらの要因は、今後数年間、同地域のエンジンオイル市場に大きな影響を与えると予測されます。

競争環境

エンジンオイル市場は断片化された性質を持っています。主要なプレーヤーには、TotalEnergies、Exxon Mobil Corporation、BP p.l.c.、Shell PLC、China Petrochemical Corporationなどが挙げられます(順不同)。

最近の業界動向

* 22022年10月:Valvoline Cummins Private Limitedは、高馬力トラクターの重使用およびその他の農業関連作業向けの新しいエンジンオイル「Valvoline All Fleet Turbo Plus (Haulage Expert)」を発売し、イノベーションを通じて製品ポートフォリオを強化しました。

* 2022年9月:Chevronは、シンガポール製造工場(SMP)における拡張プロジェクトの完了を発表しました。同社は、添加剤パッケージの主要コンポーネントの大部分を生産しています。

以上が、エンジンオイル市場の概要となります。

このレポートは、エンジンオイル市場に関する包括的な分析を提供しています。エンジンオイルは、エンジンの性能維持と寿命延長に不可欠な潤滑システムであり、エンジン内部の金属部品間の摩擦を効果的に低減し、摩耗を防ぎます。また、熱を放散してエンジンを冷却し、燃焼生成物やスラッジなどの汚染物質を洗浄し、さらに腐食や錆から金属表面を保護する多岐にわたる機能を持っています。本レポートでは、これらの重要な役割を果たすエンジンオイルの市場を、エンドユーザー産業別および地理的地域別に、容量(リットル)に基づいて詳細に分析し、将来の動向を予測しています。

市場規模に関して、エンジンオイル市場は2024年に226.7億リットルと推定されました。2025年には234.8億リットルに達すると見込まれており、その後2030年まで年平均成長率(CAGR)3.45%で着実に成長し、278.2億リットルに達すると予測されています。この成長の主要な牽引役は、特にアジア太平洋地域であり、2025年には最大の市場シェアを占め、予測期間(2025-2030年)を通じて最も高い成長率を示すと見込まれています。

市場の成長を促進する主な要因としては、「自動車生産と販売の継続的な増加」が挙げられます。世界中で新車販売が堅調に推移し、既存車両のメンテナンス需要も高まっていることが、エンジンオイルの需要を押し上げています。また、「高性能潤滑油の採用拡大」も重要なドライバーです。燃費効率の向上や排出ガス規制の強化に伴い、より高度な性能を持つエンジンオイルへの需要が高まっています。一方、市場の成長を抑制する要因としては、「オイル交換間隔の長期化」が挙げられます。技術の進歩によりエンジンオイルの耐久性が向上し、交換頻度が減少していることが消費量に影響を与えています。さらに、「電気自動車(EV)が将来的に市場に与える影響が現状では限定的であること」も指摘されていますが、長期的にはEVの普及がエンジンオイル市場に構造的な変化をもたらす可能性も考慮されています。

市場は、エンドユーザー産業別では「発電」、「自動車およびその他の輸送」、「重機」、「冶金および金属加工」、「化学製造」、および「その他のエンドユーザー産業」に細分化されています。これらの産業における機械や設備の稼働状況が、エンジンオイルの需要に直接影響を与えます。地理的セグメンテーションでは、アジア太平洋地域(中国、インド、日本、韓国、フィリピン、インドネシア、マレーシア、タイ、ベトナムなど)、北米(米国、メキシコ、カナダなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、スペインなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東およびアフリカ(サウジアラビア、南アフリカ、カタール、アラブ首長国連邦など)の主要25カ国が詳細に分析対象となっています。

競争環境の分析では、Exxon Mobil Corporation、Shell PLC、BP p.l.c、China Petrochemical Corporation、TotalEnergiesをはじめとする多数の主要な市場プレーヤーが特定されています。これらの企業は、合併・買収、合弁事業、提携、契約といった戦略的な動きを通じて市場での地位を強化しており、市場シェア分析や主要企業の戦略、詳細な企業プロファイルが本レポートで提供されています。

将来の市場機会とトレンドとしては、中東およびアフリカ地域における自動車産業の継続的な成長が挙げられ、この地域の経済発展と人口増加が自動車需要を刺激しています。また、北米およびアジア太平洋地域で進行中の多数の建設プロジェクトも、重機や関連車両の需要を通じてエンジンオイル市場に新たな機会をもたらすと期待されています。

本レポートは、調査仮定、調査範囲、厳格な調査方法論に基づいて作成されています。市場の構造を理解するために、業界バリューチェーン分析や、サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析が適用されています。さらに、規制政策分析も行われ、市場に影響を与える法的・政策的枠組みが検討されています。これらの多角的な分析を通じて、エンジンオイル市場の全体像と将来性が深く掘り下げられています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 自動車生産と販売の増加

- 4.1.2 高性能潤滑油の採用増加

-

4.2 阻害要因

- 4.2.1 ドレインインターバルの延長

- 4.2.2 将来の電気自動車(EV)の控えめな影響

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 規制政策分析

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 エンドユーザー産業

- 5.1.1 発電

- 5.1.2 自動車およびその他の輸送

- 5.1.3 重機

- 5.1.4 冶金および金属加工

- 5.1.5 化学製造

- 5.1.6 その他のエンドユーザー産業

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 フィリピン

- 5.2.1.6 インドネシア

- 5.2.1.7 マレーシア

- 5.2.1.8 タイ

- 5.2.1.9 ベトナム

- 5.2.1.10 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 メキシコ

- 5.2.2.3 カナダ

- 5.2.2.4 その他の北米地域

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 ロシア

- 5.2.3.6 スペイン

- 5.2.3.7 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 コロンビア

- 5.2.4.4 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 カタール

- 5.2.5.4 アラブ首長国連邦

- 5.2.5.5 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 AMSOIL INC

- 6.4.2 Bharat Petroleum Corporation Limited

- 6.4.3 BP p.l.c

- 6.4.4 Chevron Corporation

- 6.4.5 China Petrochemical Corporation

- 6.4.6 Eni SPA

- 6.4.7 Exxon Mobil Corporation

- 6.4.8 FUCHS

- 6.4.9 Gazpromneft – Lubricants, Ltd

- 6.4.10 Gulf Oil International

- 6.4.11 Hindustan Petroleum Corporation Limited

- 6.4.12 Idemitsu Kosan Co.,Ltd

- 6.4.13 Illinois Tool Works Inc.

- 6.4.14 Indian Oil Corporation Ltd

- 6.4.15 JX Nippon Oil & Gas Exploration Corporation

- 6.4.16 LUKOIL

- 6.4.17 Motul

- 6.4.18 Petrobras

- 6.4.19 PETRONAS Lubricants International

- 6.4.20 Phillips 66 Company

- 6.4.21 PT Pertamina Lubricants

- 6.4.22 Repsol

- 6.4.23 Shell PLC

- 6.4.24 SK Enmove CO., Ltd

- 6.4.25 Tide Water Oil Co. (India) Ltd

- 6.4.26 TotalEnergies

- 6.4.27 Valvoline Cummins Pvt. Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 中東およびアフリカにおける自動車産業の成長

- 7.2 北米およびAPACにおける多数の今後の建設プロジェクト

*** 本調査レポートに関するお問い合わせ ***

エンジンオイルは、自動車やオートバイ、産業機械などに搭載される内燃機関の性能を維持し、寿命を延ばすために不可欠な潤滑油です。主にベースオイルと様々な添加剤から構成されており、エンジン内部の過酷な環境下で多岐にわたる重要な役割を担っています。その基本的な機能は、金属部品間の摩擦と摩耗を低減する潤滑作用に加えて、冷却、清浄、密封、防錆といった複合的な作用を通じて、エンジンの効率的かつ安定した稼働を支えることにあります。

エンジンオイルの種類は、主にベースオイルの種類、粘度、そして性能規格によって分類されます。ベースオイルによる分類では、原油を精製して作られる「鉱物油」、鉱物油と化学合成油をブレンドした「部分合成油」、そして高度な化学プロセスによって製造される「全合成油」があります。全合成油は、温度変化に対する粘度安定性や酸化安定性に優れ、高性能エンジンや過酷な条件下での使用に適しています。粘度による分類では、SAE(米国自動車技術者協会)規格が広く用いられ、例えば「5W-30」のようなマルチグレードオイルが主流です。この表記は、低温時の粘度(WはWinterの略)と高温時の粘度を示し、幅広い温度域で適切な粘度を保つことで、エンジンの始動性向上と保護を両立させています。性能規格としては、API(米国石油協会)規格の「SN」や「SP」といったガソリンエンジン用、あるいは「CK-4」のようなディーゼルエンジン用、ILSAC(国際潤滑油標準化認証委員会)規格の「GF-6」といった省燃費性能を重視したもの、さらにACEA(欧州自動車工業会)規格や各自動車メーカー独自の規格などがあり、エンジンの種類や要求性能に応じて適切なオイルが選ばれます。

エンジンオイルの主な用途と機能は、多岐にわたります。第一に「潤滑」作用は、ピストン、クランクシャフト、カムシャフトなどの金属部品が高速で摺動する際の摩擦を低減し、摩耗を防ぎます。これにより、エンジンの寿命を延ばし、出力損失を抑えます。第二に「冷却」作用は、燃焼や摩擦によって発生する熱を吸収し、オイルパンに戻って放熱することで、エンジン内部の過熱を防ぎます。第三に「清浄」作用は、燃焼によって生じるスラッジやカーボン、金属摩耗粉などの汚れをオイル中に分散させ、エンジン内部に堆積するのを防ぎます。第四に「密封」作用は、ピストンリングとシリンダー壁の間に油膜を形成し、燃焼ガスの吹き抜けを防ぐことで、エンジンの圧縮効率を維持します。第五に「防錆・防食」作用は、燃焼によって発生する水分や酸性物質から金属部品を保護し、錆や腐食を防ぎます。これらの機能が複合的に作用することで、エンジンは常に最高のパフォーマンスを発揮できるようになります。

関連技術の進化も目覚ましく、特に添加剤技術の進歩がエンジンオイルの性能向上に大きく貢献しています。粘度指数向上剤、清浄分散剤、摩耗防止剤、酸化防止剤、防錆剤、流動点降下剤、消泡剤など、様々な添加剤が配合され、それぞれの機能が強化されています。近年では、燃費向上と排出ガス規制への対応のため、0W-20、0W-16、さらには0W-8といった「低粘度オイル」の開発が進んでいます。これらのオイルは、エンジン内部のフリクションロスを低減することで燃費性能を高めますが、同時に油膜強度を維持するための高度な技術が求められます。また、エンジンのダウンサイジング化、直噴ターボ化、アイドリングストップ機能の普及、GPF(ガソリン微粒子フィルター)やDPF(ディーゼル微粒子フィルター)の搭載など、エンジン設計の変化に合わせて、オイルもその性能を最適化する形で進化を続けています。ロングライフオイルの開発も進み、オイル交換サイクルの延長が可能になることで、メンテナンスコストの削減や廃棄物削減にも貢献しています。

市場背景としては、世界的な自動車生産台数の増加、特に新興国市場での需要拡大がエンジンオイル市場を牽引しています。同時に、各国・地域で強化される排出ガス規制や燃費規制が、高性能で環境負荷の低いエンジンオイルの開発を加速させています。自動車メーカーは、自社のエンジンに最適なオイルを推奨・指定することで、市場のトレンドを形成する大きな影響力を持っています。また、原油価格の変動や地政学的リスクも、ベースオイルの供給と価格に影響を与え、市場全体に波及します。長期的には、電気自動車(EV)へのシフトがエンジンオイルの需要構造に変化をもたらすことが予想されますが、ハイブリッド車やプラグインハイブリッド車では引き続きエンジンオイルが必要であり、その特性もEV化に対応したものが求められています。

将来展望として、エンジンオイルは今後も進化を続けるでしょう。内燃機関が完全に姿を消すまでにはまだ長い期間があり、その間、さらなる低粘度化、耐久性の向上、そしてバイオ燃料や合成燃料といった新しい燃料への対応が求められます。特にハイブリッド車においては、エンジンの頻繁な始動・停止や低温での稼働が増えるため、それに特化した潤滑性能や清浄性能を持つオイルの開発が重要となります。一方、電気自動車の普及に伴い、従来のエンジンオイルの需要は徐々に減少する可能性がありますが、その代わりに、EVのモーターやギアボックス、バッテリーの熱管理などに使用される「e-フルード」と呼ばれる新しい種類の潤滑油や冷却液の需要が拡大すると見込まれています。これは、潤滑油業界にとって新たな技術開発と市場開拓の機会を意味します。また、環境負荷低減の観点から、リサイクルベースオイルの活用や、より持続可能な製造プロセスの導入、オイル交換サイクルのさらなる延長による廃棄物削減も重要なテーマとなるでしょう。デジタル技術の進化により、オイルの状態をリアルタイムで監視し、最適な交換時期を予測するようなIoTを活用したメンテナンスソリューションも普及していく可能性があります。エンジンオイルは、単なる潤滑剤としてだけでなく、エンジンの性能と環境性能を最大限に引き出すための高度な液体部品として、その役割を深化させていくことでしょう。