エンジニアードフォーム市場:市場規模・シェア分析、成長動向・予測 (2025年~2030年)

エンジニアードフォーム市場レポートは、ポリマータイプ(ポリウレタン、ポリオレフィンなど)、フォームタイプ(フレキシブル、リジッドなど)、機能(断熱、音響・振動制御など)、エンドユーザー産業(建築・建設、包装など)、および地域(アジア太平洋、北米など)によって分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

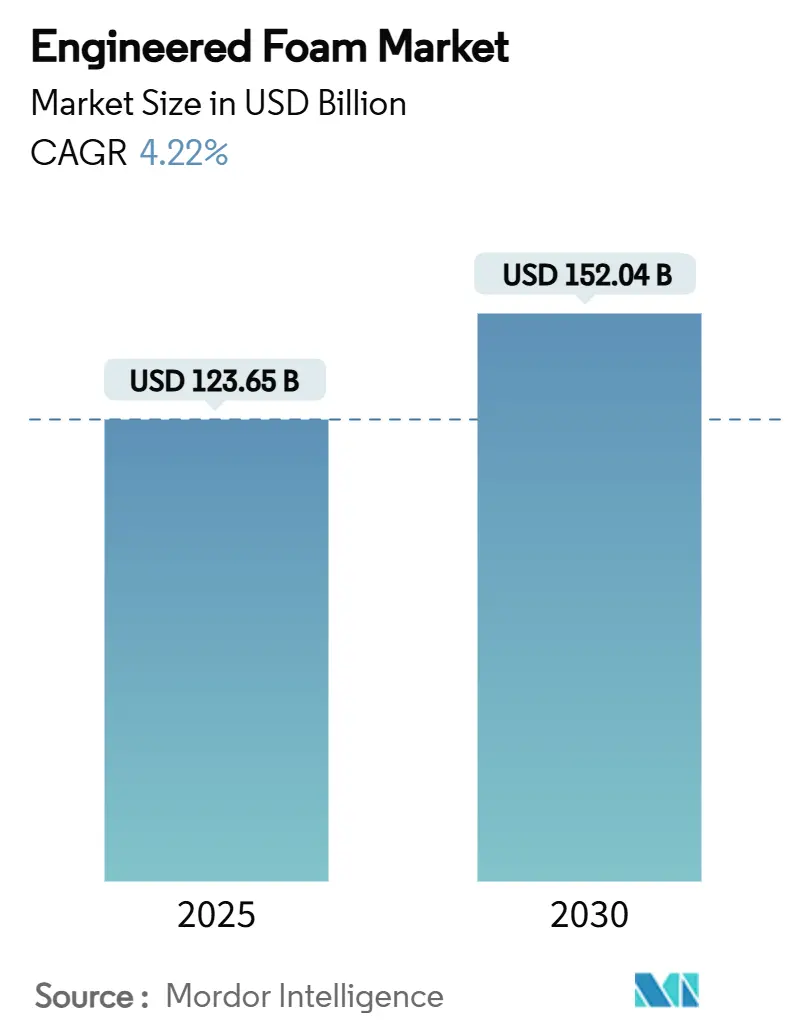

エンジニアードフォーム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。市場規模は2025年に1,236.5億米ドルと推定され、2030年には1,520.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は4.22%と予測されています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場の集中度は中程度です。

この成長は、建築物のR値向上を求める規制、自動車メーカーによる軽量で静音性の高い電気自動車(EV)への需要、高GWP(地球温暖化係数)発泡剤の段階的削減など、複数の要因によって加速されています。また、Eコマースにおける包装需要の増加や、極低温フォームを必要とする初期の水素インフラプロジェクトも、市場の拡大に貢献しています。アジア太平洋地域は、中国におけるTPU(熱可塑性ポリウレタン)の新規生産能力や大規模な土木工学プロジェクトにより、供給と需要の両面で市場を牽引しています。一方、北米は低GWPスプレーシステムに関する規制の先駆けとなっています。短期的には、イソシアネートやポリオールの価格変動によるマージン圧迫が見られますが、原材料の流れを確保し、バイオベースポリオールを商業化する統合サプライヤーは、収益性を維持できる立場にあります。

主要なレポートのポイント

* ポリマータイプ別: ポリウレタンが2024年に41.87%と最大の市場シェアを占めました。一方、「その他のポリマータイプ」セグメントは2030年まで5.25%のCAGRで拡大すると予測されています。

* フォームタイプ別: フレキシブルフォームが2024年の収益の52.67%を占めました。スプレーフォームは2030年まで5.19%のCAGRで最も速い拡大を記録すると予測されています。

* 機能別: 断熱用途が2024年のエンジニアードフォーム市場規模の39.98%を占め、構造コアおよび軽量化フォームは2030年まで4.97%のCAGRで成長しています。

* 最終用途産業別: 建築・建設が2024年の収益の42.65%を占めました。航空宇宙、エネルギー、その他のニッチ産業の合計は、2030年まで5.32%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年の世界需要の44.72%を占め、2030年まで5.04%のCAGRで成長すると予測されています。

世界のエンジニアードフォーム市場のトレンドと洞察

促進要因:

* 自動車分野における軽量・高燃費材料への需要急増: EVの航続距離延長とCO2排出量削減のため、自動車メーカーは軽量化を重視しています。ポリウレタンシステムはバッテリーモジュールを固定しつつ質量を削減し、構造サポート、熱管理、NVH(騒音・振動・ハーシュネス)減衰を融合するフォームはEVの重要なコンポーネントとなっています。

* 厳格な建築エネルギーコードによる断熱フォーム需要の促進: 2021年IECC(国際エネルギー保全コード)は、気候帯4および5における外壁連続断熱を義務付けており、閉鎖セルスプレーポリウレタンフォームの高いR値が注目されています。これにより、高性能フォームへの需要が高まっています。

* 電子商取引の拡大による保護フォーム包装の需要増加: オンライン注文量の増加に伴い、ブランドオーナーは寸法重量を増やさずに破損率を削減する必要があります。シーレッドエアの閉鎖セルポリエチレンプロファイルのような製品は、よりかさばる段ボールデザインに代わり、デリケートな商品を保護しつつ、リサイクル素材の使用も進んでいます。

* EVキャビンにおける音響メタマテリアルフォームの急速な採用: 内燃機関の騒音がなくなったEVの車内では、風切り音やタイヤノイズが顕著になります。エアロゲルを配合した不織布や、コベストロのBayfit®のようなキャビティフィラーは、重量を大幅に増やすことなく車内騒音を低減し、NVH性能はエンジニアードフォーム市場の重要な成長要因となっています。

* 水素インフラ断熱用極低温対応フォームの需要増加: 初期段階の水素インフラプロジェクトでは、液体水素タンクを-253℃で保護するための極低温断熱システムが必要とされており、この分野でのフォーム需要が高まっています。

抑制要因:

* イソシアネートおよびポリオール価格の変動: 2024年にはMDIスポット指数が二桁変動し、自動車需要が減少したにもかかわらず、ポリウレタン樹脂の価格が上昇しました。原材料価格の変動は、特に中堅コンバーターのマージンを圧迫しています。

* VOC(揮発性有機化合物)発泡剤規制の強化: 米国EPAは2025年1月からGWPが150を超えるHFC発泡スプレーフォームを禁止し、HFOや炭化水素への切り替えを義務付けています。これにより、原材料コストや可燃性物質の取り扱いコストが増加し、短期的な市場量に影響を与えています。

* 認証済みバイオベースポリオール原料の不足: バイオベースポリオールの供給不足は、特に先進国市場で顕著であり、市場の成長を抑制する要因となっています。

セグメント分析

* ポリマータイプ別: ポリウレタンは、その優れた断熱効率と成熟したサプライチェーンにより、最大の市場シェアを維持しています。しかし、バイオベースの経路、非イソシアネート化学、CO2改質骨格などが「その他のポリマータイプ」セグメントの成長を牽引しています。第二世代のポリオレフィンはリサイクル性を向上させ、特殊シリコーンは難燃性・発煙性・毒性への適合性から鉄道車両の内装に浸透しています。

* フォームタイプ別: フレキシブルフォームは寝具、家具、シート用途に支えられ、最大の収益を上げています。一方、スプレーフォームは、空気密閉と断熱コードを一度に満たす能力により、最も速いCAGRで成長すると予測されています。HFO発泡化学が新製品の主流となり、屋根工事業者は高リフト閉鎖セル型を利用して作業時間を短縮しています。

* 機能別: 断熱機能は、規制やコールドチェーン物流における低熱伝導率材料の価値により、最大の市場シェアを占めています。構造コアおよび軽量化フォームは、バッテリーエンクロージャーのサンドイッチパネルや、ハニカム構造と比較して35%の軽量化を実現する3Dプリント格子コアの使用により成長しています。音響・振動フォームはEV需要に乗り、エネルギー吸収クッションはオムニチャネル小売の拡大とともに成長しています。

* 最終用途産業別: 建築・建設分野は、規制で義務付けられた外壁断熱に支えられ、最大の収益を上げています。しかし、航空宇宙、水素エネルギー、医療機器などのニッチ産業は、航空機シートの完全リサイクル可能フォームや、液体水素タンク用の極低温断熱システムなど、高付加価値の用途により、より速いCAGRで成長しています。

地域分析

* アジア太平洋地域: 民生建設、自動車組立、家電製品にわたる包括的な産業エコシステムを背景に、最大の市場シェアと最高のCAGRを記録しています。中国のTPU複合施設、日本のプレミアムEV向けNVHフォーム、インドの建設ブーム、韓国の半導体パッケージング用樹脂、ASEANのコスト競争力のある製造が市場を牽引しています。

* 北米: 厳格な建築基準と資本アクセスを兼ね備え、低GWPスプレーフォームの生産能力においてリーダーシップを発揮しています。メキシコのニアショアリングは自動車用PUの使用を促進し、カナダの寒冷気候は断熱需要を後押ししています。しかし、原材料価格の変動はコスト面での不確実性をもたらしています。

* 欧州: サステナビリティの先駆者として、CO2ベースのポリオールやバイオサーキュラー属性を主流化しています。コベストロのCO2を20%捕捉したリジッドフォームのプロトタイプは、新しいライフサイクルベンチマークを設定しています。FガスおよびVOC排出量の上限に関する規制の確実性は、長期的な投資計画を支援しています。

競争環境

エンジニアードフォーム市場は中程度の断片化が見られます。カーペンター社によるレクティセル社のエンジニアードフォーム部門買収は、同社を世界最大の垂直統合型フレキシブルフォームサプライヤーへと押し上げました。Armacell社によるAJAの完全買収は、エアロゲルベースの高温断熱材の生産能力を拡大しました。BASF社によるAlsachimieの買収は、ポリアミド前駆体の川上管理を強化し、垂直統合の論理を示しています。

技術差別化が量産よりも重要になっています。コベストロのBayfit® NVHフィラーは、同質量で3dBの減衰を実現し、EVプラットフォームでプレミアムな位置を獲得しています。ハンツマンのSHOKLESS™はバッテリーパックの熱暴走に耐え、EVの安全性向上サイクルに対応しています。DowのバイオベースNORDEL™ REN EPDMは、再生可能なエラストマーマトリックスへの移行を示しています。R&D力、自社モノマーストリーム、規制対応の専門知識を持つ企業が戦略的に優位に立っています。

主要企業としては、BASF SE、Dow Inc.、Huntsman Corporation、Armacell International SA、Carpenter Co.などが挙げられます。

最近の業界動向

* 2025年3月: BASFは、家具分野向けにバイオマスバランスグレードのElastoflex®ポリウレタンフォームを発表しました。この新配合フォームは、座席、ヘッドレスト、アームレストなど、多様な家具用途向けに設計されています。

* 2023年7月: カーペンター社はRecticel NVのエンジニアードフォーム部門(旧Foam PartnerおよびOtto Bock事業を含む)を買収しました。この買収により、カーペンター社はポリウレタンフォームおよび特殊ポリマー製品の世界最大の垂直統合型メーカーとなりました。

このレポートは、エンジニアードフォーム市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因と抑制要因、競争環境、および将来の展望について詳細に解説しています。

1. 市場規模と成長予測

エンジニアードフォーム市場は、2025年には1,236.5億米ドルに達し、2030年までには1,520.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は4.22%です。

2. 主要な市場セグメント

* ポリマータイプ別: ポリウレタンが2024年に41.87%の市場シェアを占め、その優れた断熱性と構造的汎用性によりトップの地位を維持しています。その他、ポリオレフィン、ポリスチレンなどが含まれます。

* 地域別: アジア太平洋地域が最大の市場シェアを占め、中国における再生可能エネルギーを活用したTPU生産能力の拡大、大規模なインフラ投資、EVの急速な普及が牽引し、2030年までのCAGRは5.04%と最も高い成長率を示しています。北米、欧州、南米、中東・アフリカも分析対象です。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 自動車分野における軽量・高燃費材料への需要の高まり。

* 建築物の省エネルギー基準の厳格化によるエンジニアード断熱フォームの需要増加。

* Eコマースの拡大に伴う保護フォーム包装の需要増。

* EVキャビンにおける音響メタマテリアルフォームの急速な採用。

* 水素インフラの断熱材として極低温対応フォームの需要拡大。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* イソシアネートおよびポリオール価格の変動。

* VOC(揮発性有機化合物)発泡剤に関する規制の強化。

* 認証されたバイオベースポリオール原料の不足。

5. 革新と規制の影響

* 革新的な技術: CO₂ベースのポリオール、エアロゲル強化極低温フォーム、メタマテリアル音響フィラーといった革新的な技術が製品ポートフォリオを再構築し、プレミアム価格を形成しています。

* 規制の影響: 2021年の国際エネルギー保存コード(IECC)や米国環境保護庁(EPA)の低GWP(地球温暖化係数)指令は、R-7/インチの断熱性と気密性を提供するクローズドセルスプレーポリウレタンフォームの需要を促進しています。

6. レポートの分析範囲

本レポートでは、以下の詳細なセグメンテーションに基づいて市場を分析しています。

* ポリマータイプ別: ポリウレタン、ポリオレフィン、ポリスチレン、その他のポリマータイプ(ポリ塩化ビニル、シリコーンなど)。

* フォームタイプ別: フレキシブル、リジッド、スプレー、その他のフォームタイプ(エラストマーなど)。

* 機能別: 断熱、防音・防振、エネルギー吸収・緩衝、浮力・浮遊、構造コア・軽量化。

* 最終用途産業別: 建築・建設、包装、家具・インテリア、自動車・輸送、その他の最終用途産業(航空宇宙・防衛、エネルギーなど)。

* 地域別: アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)。

7. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が含まれています。主要企業としては、BASF SE、Armacell International SA、Carpenter Co.、Covestro AG、Dow Inc.、Evonik Industries AG、Huntsman Corporation、Kaneka Corporation、Rogers Foam Corporation、SABIC、Sealed Air、Trelleborg、Woodbridge、Zotefoams plcなどが挙げられ、各社のグローバル概要、主要セグメント、財務情報、製品・サービス、最近の動向などがプロファイルされています。

8. 市場機会と将来の展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車における軽量・燃費効率の高い材料への需要の高まり

- 4.2.2 厳格な建築物省エネルギー基準がエンジニアード断熱フォームの需要を促進

- 4.2.3 拡大するEコマースが保護フォーム包装を後押し

- 4.2.4 EVキャビンにおける音響メタマテリアルフォームの急速な採用

- 4.2.5 水素インフラ断熱材向け極低温対応フォームの需要増加

- 4.3 市場の阻害要因

- 4.3.1 イソシアネートおよびポリオール価格の変動

- 4.3.2 VOC発泡剤規制の強化

- 4.3.3 認定されたバイオベースポリオール原料の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ポリマータイプ別

- 5.1.1 ポリウレタン

- 5.1.2 ポリオレフィン

- 5.1.3 ポリスチレン

- 5.1.4 その他のポリマータイプ(ポリ塩化ビニル、シリコーンなど)

- 5.2 フォームタイプ別

- 5.2.1 軟質

- 5.2.2 硬質

- 5.2.3 スプレー

- 5.2.4 その他のフォームタイプ(エラストマーなど)

- 5.3 機能別

- 5.3.1 断熱

- 5.3.2 音響・振動制御

- 5.3.3 エネルギー吸収・緩衝

- 5.3.4 浮力・浮遊

- 5.3.5 構造コア・軽量化

- 5.4 最終用途産業別

- 5.4.1 建築・建設

- 5.4.2 包装

- 5.4.3 家具・インテリア

- 5.4.4 自動車・輸送

- 5.4.5 最終用途産業(航空宇宙・防衛、エネルギーなど)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 BASF SE

- 6.4.2 Armacell International SA

- 6.4.3 Carpenter Co.

- 6.4.4 Covestro AG

- 6.4.5 Dow Inc.

- 6.4.6 Evonik Industries AG

- 6.4.7 Huntsman Corporation

- 6.4.8 Kaneka Corporation

- 6.4.9 Rogers Foam Corporation

- 6.4.10 SABIC

- 6.4.11 Sealed Air

- 6.4.12 Trelleborg

- 6.4.13 Woodbridge

- 6.4.14 Zotefoams plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンジニアードフォームとは、単なる発泡体ではなく、特定の機能や性能を最大限に引き出すことを目的として、材料選定、発泡プロセス、気泡構造などを精密に設計・制御して製造される高機能発泡体の総称でございます。従来の一般的なフォームが主に軽量性や緩衝性を追求するのに対し、エンジニアードフォームは、軽量性に加え、優れた断熱性、吸音性、衝撃吸収性、耐薬品性、生体適合性、導電性、難燃性など、多岐にわたる特性を高度に最適化し、特定の用途における厳しい要求を満たすために開発されます。その製造には、ポリマーの種類、添加剤の配合、発泡剤の種類と量、温度・圧力条件といった様々な要素が厳密に管理され、均一な気泡構造や特定のセルサイズ分布を実現することで、狙い通りの性能を発揮させることが可能となります。

次に、エンジニアードフォームの種類についてご説明いたします。まず、使用される材料によって多種多様なフォームが存在します。例えば、柔軟性と弾力性に優れるポリウレタンフォーム、耐水性や耐薬品性に優れたポリエチレンフォーム、耐熱性と剛性を兼ね備えたポリプロピレンフォーム、優れた断熱性を持つポリスチレンフォームなどが挙げられます。さらに、高温環境下での使用に適したシリコーンフォームやメラミンフォーム、軽量高強度を特徴とする金属フォーム、超耐熱性や耐薬品性を持つセラミックフォームなどもエンジニアードフォームの範疇に含まれます。また、気泡構造によっても分類され、気泡が独立している独立気泡フォームは断熱性や防水性に優れ、気泡が連結している連続気泡フォームは通気性や吸音性、吸水性に優れるといった特性を持ちます。さらに、気泡のサイズに着目し、マイクロセルラーフォームやナノセルラーフォームといった微細な気泡構造を持つフォームは、従来のフォームでは達成困難な高強度や超断熱性、光学特性などを実現しております。

これらのエンジニアードフォームは、非常に幅広い分野で活用されております。自動車産業では、軽量化による燃費向上に貢献するシート材、内装材、バンパーコア、そして車内の静粛性を高める吸音材や制振材、断熱材として不可欠な存在です。航空宇宙産業においては、軽量高強度な構造材、高性能な断熱材や耐熱材として、その性能が最大限に活かされています。建築・建設産業では、省エネルギー化に貢献する高性能断熱材、快適な居住空間を提供する吸音材、建物の耐久性を高めるシーリング材や免震・制振材として利用されます。電子機器分野では、精密機器の放熱材、電磁波シールド材、衝撃から保護する緩衝材、そして密閉性を保つガスケットなどに用いられます。医療・ヘルスケア分野では、生体適合性を有する人工臓器や創傷被覆材、医療機器の緩衝材やシーリング材として、人々の健康を支える重要な役割を担っています。その他、スポーツ・レジャー用品の衝撃吸収材や軽量化材、産業資材としての高性能フィルターや触媒担体、さらには寝具や家具といった日用品に至るまで、その用途は枚挙にいとまがございません。

エンジニアードフォームの発展を支える関連技術も多岐にわたります。まず、材料科学の進歩が基盤となっており、新規ポリマーの開発、繊維強化やナノ粒子複合化といった複合材料技術、難燃剤、抗菌剤、導電助剤などの高性能添加剤の最適化が進められています。発泡技術においては、超臨界流体発泡やマイクロカプセル発泡といった物理発泡技術、発泡剤の選定と制御による化学発泡技術が進化し、押出発泡、射出発泡、ブロック発泡、連続発泡など、様々な製造プロセスが確立されています。特に、セルサイズ、セル密度、セル構造の均一性といった気泡構造を精密に制御する技術は、エンジニアードフォームの性能を決定づける重要な要素です。また、成形技術(圧縮成形、真空成形)、切削加工、接着技術、ラミネート技術といった加工技術も、製品の多様化と高性能化に貢献しています。さらに、非破壊検査、CTスキャンによる内部構造解析、機械的特性、熱特性、音響特性、電気特性などの詳細な評価・解析技術、そして材料設計やプロセス最適化、製品性能予測のためのCAE(Computer-Aided Engineering)などのシミュレーション技術も、開発効率の向上と品質保証に不可欠でございます。近年では、環境負荷低減の観点から、フォームのリサイクルプロセス開発やバイオマス由来原料の使用に関する技術開発も活発に進められています。

市場背景としましては、エンジニアードフォーム市場は持続的な成長を続けております。その主な成長要因としては、世界的な環境規制の強化に伴う軽量化による燃費向上や省エネルギー化の要求、自動車の安全性向上や電子機器の小型化・高機能化といった高性能化へのニーズの高まりが挙げられます。また、寝具や家具、自動車内装における快適性向上への追求、高齢化社会における医療・ヘルスケア分野の拡大、そして新興国市場における産業の発展と生活水準の向上も、需要を押し上げる大きな要因となっております。一方で、原材料価格の変動、製造コストの削減、リサイクル性の向上と環境負荷低減、特定の用途における耐熱性や耐久性のさらなる向上といった課題も存在します。現在の市場トレンドとしては、サステナビリティへの対応が非常に重要視されており、バイオベースフォームやリサイクルフォームの開発が加速しています。また、複数の機能を一つのフォームに持たせる多機能化・複合化、センサー内蔵や自己修復機能を持つスマートフォームの開発、そして顧客の多様なニーズに応えるカスタマイズ化・少量多品種生産への対応も進められております。

将来展望としましては、エンジニアードフォームは今後も技術革新と新たな用途開拓を通じて、さらなる進化を遂げると予測されます。技術面では、ナノテクノロジーとの融合により、超断熱、超軽量、透明フォームといったこれまでにない特性を持つ超高性能フォームの実現が期待されています。また、3Dプリンティング技術との組み合わせにより、複雑な形状やカスタマイズされたフォームを効率的に製造する技術が確立され、製品設計の自由度が飛躍的に向上するでしょう。自己修復機能や形状記憶機能を持つインテリジェントフォームの開発も進み、製品の寿命延長や新たな価値創造に貢献すると考えられます。環境負荷の低い製造プロセスや、より高度なリサイクル技術の確立も、持続可能な社会の実現に向けて不可欠な要素となります。新たな用途開拓としては、再生可能エネルギー分野(風力発電ブレード、太陽電池モジュール)、宇宙開発(軽量構造材、断熱材)、ロボティクス(軽量アクチュエーター、ソフトロボット)、パーソナルモビリティ、ドローン、スマートシティ関連(高性能建材、インフラ補修材)など、多岐にわたる分野での応用が期待されています。市場は、環境規制のさらなる強化と省エネ意識の高まりが、高性能断熱材や軽量化材料としての需要を一層押し上げ、高齢化社会における医療・介護分野、デジタル化の進展に伴う電子機器分野での高機能フォームの需要も拡大し続けるでしょう。持続可能性と機能性の両立が、今後のエンジニアードフォーム開発の鍵となり、私たちの生活や産業に不可欠な素材として、その重要性を増していくものと確信しております。