エンジニアードウッド市場 規模・シェア分析 – 成長動向および予測 (2025年~2030年)

加工木材市場レポートは、製品タイプ別(合板、OSB、集成材、CLTなど)、樹種別(針葉樹、広葉樹)、用途別(住宅用、非住宅用)、エンドユーザー産業別(建築・建設、家具製造など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

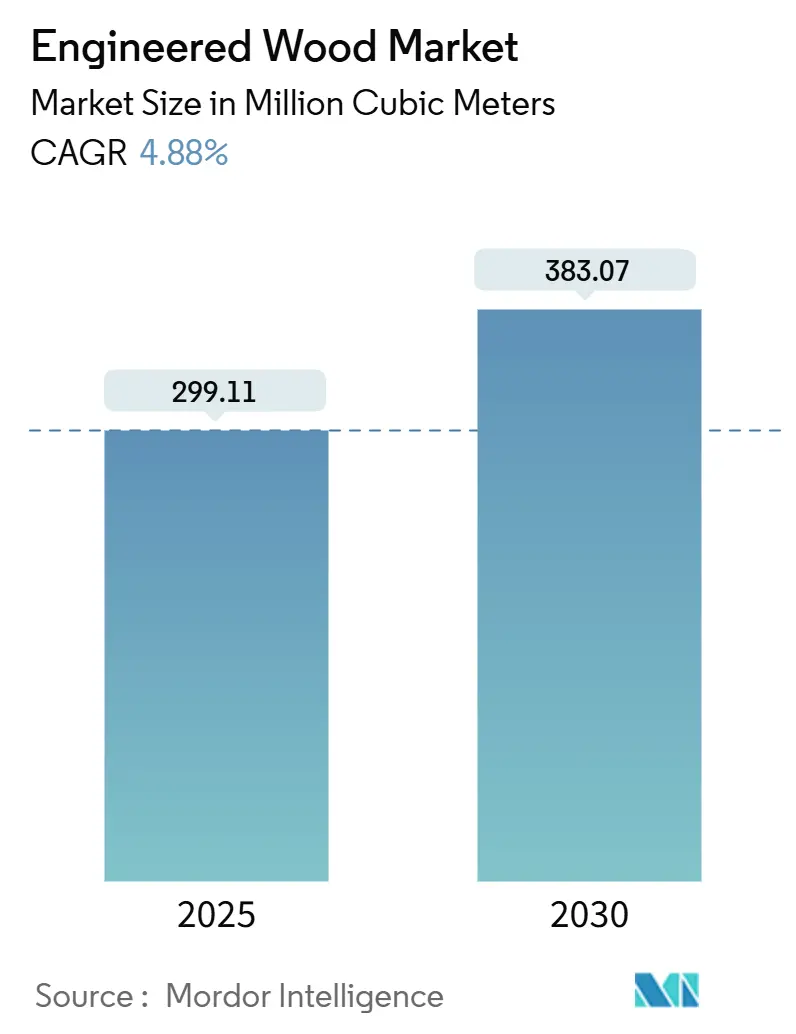

「エンジニアードウッド市場の規模、トレンド、シェア、成長要因2030」と題された本レポートは、2019年から2030年までの期間を調査対象としています。エンジニアードウッド市場は、2024年には2億8519万立方メートルの規模であり、2030年までに3億8307万立方メートルに達すると予測され、2025年から2030年の期間で4.88%の年平均成長率(CAGR)で成長する見込みです。地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場です。市場の集中度は低いとされています。

市場概要

この市場の成長は、持続可能な建築慣行への移行を反映しており、木質複合材が構造用および非構造用アプリケーションにおいて、鉄骨、コンクリート、無垢材を着実に代替しています。特にアジア太平洋地域における継続的な都市化が、成熟経済圏での一人当たりの材料強度が低下する中でも、量的な成長を支えています。持続可能性に関する規制は、市場の制約としてではなく、むしろ促進剤として機能しており、超低排出製品ラインを認証できる企業は、グリーン公共調達における高マージンの仕様で、ますます大きなシェアを獲得しています。

主要なレポートのポイント

* 製品タイプ別: 合板(Plywood)セグメントが市場シェアの42%を占めていますが、直交集成板(CLT)セグメントは2030年までに12.4%のCAGRで成長すると予測されています。

* 木材源別: 針葉樹(Softwood)が2024年にエンジニアードウッド市場の71.5%を占め、広葉樹(Hardwood)は2030年までに9.6%のCAGRで成長しています。

* 用途別: 住宅(Residential)セグメントが2024年に市場シェアの65%を占め、2030年までに5.3%のCAGRで成長すると見込まれています。

* 最終用途産業別: 建築・建設(Building and Construction)が2024年に市場シェアの81%を占め、家具・内装(Furniture and Interior Fit-Out)は2030年までに8.91%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に市場の48%を占め、北米が6.26%のCAGRで最も急速に成長しています。

世界のエンジニアードウッド市場のトレンドと洞察(促進要因)

* 中層建築物における直交集成板(CLT)の採用拡大: 北米およびヨーロッパの一部地域で、最大18階建てのマス・ティンバータワーを許可する規制変更が、CLTパネルの新たな需要を喚起しています。CLTは1立方メートルあたり約1トンのCO₂を固定し、炭素排出量に制約のある開発業者にとって魅力的です。政府支援の基金が地域ごとの加工工場の建設を加速させ、輸送距離とプロジェクトのリードタイムを短縮しています。CLTは、予測可能な音響、耐火、熱性能を持つ主流の構造オプションとして認識されつつあります。

* アジアにおけるプレハブ式手頃な価格の住宅推進がLVLおよび集成材の需要を促進: アジアのいくつかの政府は、手頃な価格の住宅プログラムにプレハブ化の割り当てを組み込んでおり、これが単板積層材(LVL)および集成梁の需要を大幅に押し上げています。工場生産は厳密な寸法公差を可能にし、組み立て時間の短縮と労働投入量の削減につながります。BIM対応の設計ワークフローと自動機械加工の統合により、標準化された生産のコスト優位性を損なうことなく、大量のカスタマイズが可能になります。

* 建設材料としてのCLTの使用増加: 適切に設計されたCLT壁システムは、保護されていない鉄骨と同等かそれ以上の耐火性能評価を達成でき、高価な石膏被覆への依存を減らします。開発業者はCLTの美的特性を活かして内装表面を露出させることで、仕上げサイクルを短縮し、居住者の快適性を向上させています。テナントは木材内装のバイオフィリックな雰囲気に対してプレミアムを支払う意欲があり、環境性能が資産収益の向上につながることを示しています。

* エンジニアードウッドは無垢材に代わる費用対効果の高い選択肢を提供: 技術の進歩により、これまで商業的価値がほとんどなかった小径木や低品質の繊維を利用できるようになり、丸太の入手可能性が拡大しました。APA – The Engineered Wood Associationによると、寸法安定性の向上により現場での手直しが減少し、従来の木材組み立てに比べて設置時間を最大15%短縮できます。これにより、労働力不足が機会費用を膨らませる時代において、建設業者はスケジュールの確実性を得られます。

世界のエンジニアードウッド市場のトレンドと洞察(抑制要因)

* アジア太平洋地域およびヨーロッパにおけるホルムアルデヒド/VOC排出規制の強化: ホルムアルデヒド排出に関する規制変更は、製造プロセスに変化をもたらしています。例えば、2024年3月にEPA TSCA Title VIに基づくラミネーター免除が失効したことは、小規模メーカーに影響を与え、業界の統合を加速させる可能性があります。先進的なメーカーは、ULEF(超低排出ホルムアルデヒド)およびNAF(ホルムアルデヒド無添加)技術に投資することで、現在の基準を満たし、将来の規制に備え、環境意識の高いプレミアム市場セグメントをターゲットにすることで、競争優位性を獲得しています。

* サプライチェーンの混乱: 地政学的緊張と貿易制限は、エンジニアードウッド部門にサプライチェーンの脆弱性と価格変動をもたらしています。メーカーは代替基材の模索や戦略的なレジリエンス対策の採用によって適応しています。AHFが米国工場に4000万米ドルを投資し、製材所を買収した例に見られる垂直統合は、コストを安定させ、原材料供給を確保するための重要な戦略となっています。

* 高い初期投資コスト: 特にアジア太平洋地域やラテンアメリカの新興市場において、高い初期投資コストが市場成長の抑制要因となる可能性があります。

セグメント分析

* 製品タイプ: 合板は成熟したサプライチェーンと汎用性により最大の市場シェアを維持していますが、CLTは多世帯住宅における主流の採用へと移行し、急速に成長しています。

* 木材源: 針葉樹は強度対重量比、急速な再成長、インフラにより優位性を保っていますが、イエローポプラやカバノキなどの構造的性能が検証されるにつれて、広葉樹エンジニアードパネルが最も急速に成長しています。

* 用途: 住宅建設は、根強い住宅不足を背景に、エンジニアードウッド市場の成長を牽引しています。マス・ティンバーのアパートメントビルは賃貸契約の速度が速く、プレハブ壁パネルは現場での騒音や粉塵を削減し、地域社会の受容性を向上させます。

* 最終用途産業: 建築・建設が最大の収益源であり、カナダのGCWoodプログラムのような政策に支えられています。家具・内装は、デジタルルーターやレーザースキャナーによるエンジニアードパネルの大量カスタマイズにより、最も急成長しているセグメントです。

地域別分析

* アジア太平洋地域: 2024年には世界のエンジニアードウッド市場規模の48%を占め、都市化の進展と公共住宅目標が需要を牽引しています。中国の年間木材消費量と国内生産量が、周辺諸国の需給動向を決定づけています。

* 北米: 2030年までに6.26%のCAGRで最も急速に成長する地域と予測されており、マス・ティンバープロジェクトの加速と慢性的な住宅供給不足が要因です。米国では、2023年3月時点で1,753件のマス・ティンバープロジェクトが完了または建設中でした。

* ヨーロッパ: 長年にわたヨーロッパ: 長年にわたる環境意識の高さと持続可能な建築への注力が、エンジニアードウッドの採用を促進しています。EUのグリーンディール政策や、ドイツ、オーストリア、北欧諸国における木造建築の伝統と技術革新が市場成長を後押ししています。特に、CLT(直交集成板)などのマス・ティンバー製品は、都市部の高層建築や公共施設での利用が拡大しており、炭素排出量削減目標の達成に貢献しています。

主要企業

エンジニアードウッド市場の主要企業には、以下のような企業が含まれます。

* Weyerhaeuser Company

* Boise Cascade Company

* Louisiana-Pacific Corporation

* Georgia-Pacific LLC

* Universal Forest Products, Inc. (UFP Industries, Inc.)

* Roseburg Forest Products

* West Fraser Timber Co. Ltd.

* Canfor Corporation

* Tolko Industries Ltd.

* Stora Enso Oyj

* Binderholz GmbH

* KLH Massivholz GmbH

* Mayr-Melnhof Holz Holding AG

* Metsä Wood

* Norbord Inc. (現在はWest Fraserの一部)

これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。例えば、持続可能な森林管理認証の取得や、新しいエンジニアードウッド製品の開発に注力することで、環境意識の高い顧客層の需要に応えています。また、デジタル化と自動化を導入し、生産効率の向上とコスト削減を図ることで、市場シェアの拡大を目指しています。

市場の課題と機会

市場は、原材料となる木材の供給変動、価格の不安定さ、熟練労働者の不足といった課題に直面しています。しかし、持続可能な建築への世界的な移行、都市化の進展、政府による木材利用促進政策、そして技術革新が、エンジニアードウッド市場に大きな成長機会をもたらしています。特に、プレハブ工法やモジュール建築との組み合わせは、建設期間の短縮とコスト削減に貢献し、市場のさらなる拡大を促進すると期待されています。

本レポートは、エンジニアードウッド市場に関する包括的な分析を提供しており、その市場定義、調査範囲、主要な推進要因、抑制要因、市場規模予測、競争環境、および将来の展望を詳細に記述しています。

1. 市場定義と調査範囲

エンジニアードウッド市場は、合板、OSB(Oriented Strand Board)、LVL(Laminated Veneer Lumber)、CLT(Cross-Laminated Timber)、集成材(Glulam)、MDF(Medium-Density Fiberboard)、パーティクルボードなど、木材のストランド、繊維、または単板を接着剤で結合して製造される複合木材製品を対象としています。これらの製品は、寸法安定性に優れ、建築、家具、床材、包装産業など幅広い分野で使用されています。無垢材、木材プラスチック複合材、未処理の建設用木材は本調査の対象外です。

調査は以下のセグメントにわたって行われています。

* 製品タイプ別: 合板、OSB、集成材、CLT、LVL、パーティクルボード、その他のエンジニアード製品。

* 木材源別: 針葉樹、広葉樹。

* 用途別: 住宅、非住宅。

* 最終用途産業別: 建築・建設、家具製造、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、トルコ、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、エジプト、ナイジェリア、南アフリカなど)。

2. 市場の状況

2.1 市場の推進要因

エンジニアードウッド市場の成長を牽引する主な要因は以下の通りです。

* ヨーロッパおよび北米における中層建築物でのCLT(直交集成板)の採用拡大。

* アジア地域におけるプレハブ式手頃な価格の住宅建設の推進が、LVL(単板積層材)と集成材の需要を刺激。

* 建設資材としてのCLTの利用増加。

* エンジニアードウッドがソリッドウッド(無垢材)に代わる費用対効果の高い選択肢を提供。

* 持続可能な建築材料への需要増加。

2.2 市場の抑制要因

市場の成長を妨げる可能性のある要因も存在します。

* アジア太平洋およびヨーロッパ地域におけるホルムアルデヒド/VOC(揮発性有機化合物)排出規制の厳格化。

* 世界的なサプライチェーンの混乱。

* 製造における高い初期投資コスト。

その他、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境が分析されています。

3. 市場規模と成長予測

本レポートでは、製品タイプ、木材源、用途、最終用途産業、および地域別に市場規模と成長予測(数量ベース)を提供しています。特に、CLTは建築基準の進化と持続可能性の要請に支えられ、最も急速に成長している製品タイプであると予測されています。

4. 競争環境

市場の集中度、合併・買収、合弁事業、設備拡張、特許などの戦略的動き、および市場シェア分析が行われています。主要な市場プレイヤーとしては、Binderholz GmbH、Boise Cascade、EGGER、Georgia-Pacific、HASSLACHER Holding GmbH、Huber Engineered Woods LLC、KLH Massivholz GmbH、Kronoplus Limited、Louisiana-Pacific Corporation、Mayr-Melnhof Holz Holding AG、Nordic Structures、PWT、Pfleiderer、Resolute Forest Products Inc.、Roseburg Forest Products、Stora Enso、SWISS KRONO Group、West Fraser Timber Co.、Weyerhaeuser Companyなどが挙げられ、それぞれの企業プロファイルが提供されています。

5. 市場機会と将来展望

未開拓市場や満たされていないニーズの評価、および改修・改築ブームが、今後の市場成長の機会として特定されています。

6. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: パネルメーカー、接着剤サプライヤー、木材卸売業者、建築家、マスティンバー請負業者への構造化されたインタビューやe-調査を通じて、利用率、平均販売価格、需要要因を検証しています。

* 二次調査: FAOSTAT、UNECE Timber Committee、Eurostat COMEXT、米国国勢調査局、ITTOなどの公的機関のデータ、企業報告書、投資家向けプレゼンテーション、特許情報などを活用し、供給フローと消費の代理指標を確立しています。

* 市場規模算出と予測: トップダウンモデルとボトムアップ推定を組み合わせ、国レベルの生産量と純輸入量から見かけの消費量を算出し、住宅着工数、商業床面積の完成、家具生産量などと照合しています。住宅建設許可、世界の針葉樹丸太価格指数、設備投資総額、接着剤コスト動向、マスティンバー建築基準の採用などの主要変数を考慮した多変量回帰分析とシナリオ分析を用いて将来を予測しています。

* データ検証と更新サイクル: 2段階のピアレビュー、差異の閾値に基づく再実行、異常値の再確認が行われ、レポートは毎年更新され、政策変更や大規模な工場閉鎖などの重要なイベント発生時には暫定的な更新も実施されます。

Mordor Intelligenceは、価値と量の指標の一貫性、規律ある調査範囲、および年次再調整により、意思決定者が信頼できるバランスの取れた追跡可能なベースラインを提供しています。

7. レポートで回答される主要な質問

* 現在のエンジニアードウッド市場規模: 2025年には2億9911万立方メートルに達すると予測されています。

* エンジニアードウッド産業の成長予測: 2025年から2030年の間に、業界の数量は年平均成長率(CAGR)4.88%で拡大すると予測されています。

* 最も急速に成長している製品タイプ: CLT(直交集成板)は、進化する建築基準と持続可能性の要請に支えられ、最も急速に成長している製品タイプです。

* アジア太平洋地域が最大の市場である理由: 急速な都市化、政府の住宅イニシアチブ、および確立された合板サプライチェーンにより、アジア太平洋地域は市場シェアの48%を占める最大の地域市場となっています。

最終更新日は2025年11月10日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ヨーロッパおよび北米の中層建築物における直交集成板(CLT)の採用

- 4.2.2 アジアにおけるプレハブ式手頃な価格の住宅推進がLVLおよび集成材の需要を促進

- 4.2.3 建設資材としての直交集成板(CLT)の使用増加

- 4.2.4 エンジニアードウッドは無垢材に代わる費用対効果の高い選択肢を提供する。

- 4.2.5 持続可能な建築材料への需要の高まりがエンジニアードウッドの採用を促進する。

-

4.3 市場の阻害要因

- 4.3.1 アジア太平洋地域およびヨーロッパにおけるホルムアルデヒド/VOC排出規制の強化

- 4.3.2 サプライチェーンの混乱

- 4.3.3 高い初期投資費用

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 合板

- 5.1.2 配向性ストランドボード (OSB)

- 5.1.3 集成材

- 5.1.4 直交集成板 (CLT)

- 5.1.5 単板積層材 (LVL)

- 5.1.6 パーティクルボード

- 5.1.7 その他の加工木材製品

-

5.2 木材源別

- 5.2.1 針葉樹

- 5.2.2 広葉樹

-

5.3 用途別

- 5.3.1 住宅用

- 5.3.2 非住宅用

-

5.4 最終用途産業別

- 5.4.1 建築・建設

- 5.4.2 家具製造

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 トルコ

- 5.5.3.7 ロシア

- 5.5.3.8 北欧

- 5.5.3.9 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 エジプト

- 5.5.5.5 ナイジェリア

- 5.5.5.6 南アフリカ

- 5.5.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、生産能力拡大、特許)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Binderholz GmbH

- 6.4.2 Boise Cascade

- 6.4.3 EGGER

- 6.4.4 Georgia-Pacific Gypsum LLC and Georgia-Pacific Wood Products LLC.

- 6.4.5 HASSLACHER Holding GmbH

- 6.4.6 Huber Engineered Woods LLC

- 6.4.7 KLH Massivholz GmbH

- 6.4.8 Kronoplus Limited

- 6.4.9 Louisiana-Pacific Corporation

- 6.4.10 Mayr-Melnhof Holz Holding AG

- 6.4.11 Nordic Structures

- 6.4.12 PWT

- 6.4.13 Pfleiderer

- 6.4.14 Resolute Forest Products Inc.

- 6.4.15 Roseburg Forest Products

- 6.4.16 Stora Enso

- 6.4.17 SWISS KRONO Group

- 6.4.18 West Fraser Timber Co.

- 6.4.19 Weyerhaeuser Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンジニアードウッドとは、天然の木材を加工し、その性能を向上させた人工的な木質材料の総称でございます。日本語では「加工木材」や「集成材」などと訳されることもありますが、より広範な概念を含みます。天然木材が持つ寸法安定性の低さ、強度や品質のばらつき、節などの欠点を克服し、均一で高い性能を持つ材料として開発されました。木材の繊維、単板、小片などを接着剤で再構成することで、天然木材では得られない特性や形状を実現し、持続可能な森林資源の有効活用にも貢献しています。

エンジニアードウッドには多種多様な種類がございます。代表的なものとしては、まず「合板(Plywood)」が挙げられます。これは薄くスライスした単板を、繊維方向が互いに直交するように積層し、接着剤で貼り合わせたものです。強度が高く、寸法安定性に優れるため、建築の下地材や家具などに広く用いられています。次に「LVL(Laminated Veneer Lumber)」は、単板を繊維方向が平行になるように積層接着したもので、高い強度と剛性を持ち、長尺材の製造が可能です。主に梁や桁といった構造材として利用されます。

「集成材(Glued Laminated Timber / Glulam)」は、ひき板(ラミナ)を繊維方向が平行になるように積層接着したもので、大断面や長尺材、さらには湾曲した形状の部材も製造できます。大規模な建築物の構造材や、意匠性の高い内装材として活用されています。

「OSB(Oriented Strand Board)」は、細長い木片(ストランド)を特定の方向に配向させて接着剤で固めたものです。強度と耐水性に優れ、壁や床の下地材、梱包材などに使われます。

「パーティクルボード(Particleboard)」は、木材の小片(チップ)を接着剤で固めて成形したもので、比較的安価で加工しやすい特性を持ちます。家具の芯材や内装材として広く利用されています。

「MDF(Medium Density Fiberboard)」は、木材を繊維状にまで細かく解きほぐし、接着剤で固めて成形したものです。表面が非常に滑らかで均質であり、切削加工や塗装がしやすいため、家具、建具、内装材、スピーカーボックスなどに用いられます。

近年注目されているのが「CLT(Cross-Laminated Timber)」です。これはひき板を繊維方向が直交するように積層接着した厚いパネルで、高い強度と剛性を持ち、大規模な建築物の壁や床、屋根といった主要構造材として利用が拡大しています。

これらのエンジニアードウッドは、建築構造材として梁、柱、壁、床、屋根などに幅広く利用されるほか、内装材として壁、床、天井、ドア、窓枠などに、また家具のキャビネット、テーブル、椅子などにも使われます。土木分野では型枠や足場板として、その他梱包材やDIY材料としても活用されています。

エンジニアードウッドの製造には、様々な関連技術が不可欠です。特に重要なのが「接着剤技術」です。ホルムアルデヒド放散量の少ない接着剤(F☆☆☆☆等級など)の開発により、室内空気環境への配慮が進んでいます。また、耐水性、耐熱性、耐久性に優れた接着剤が、製品の性能向上に貢献しています。木材加工技術としては、単板を製造するロータリーレースやスライサー、チップやストランドを製造する技術、そして木材を適切に乾燥させる技術が挙げられます。接着剤を塗布した木材を高温高圧で固める「プレス・成形技術」も、製品の品質を左右する重要な要素です。さらに、強度試験、寸法安定性試験、耐久性試験といった厳格な「品質管理」も、エンジニアードウッドの信頼性を支えています。表面加工技術として、化粧貼り、塗装、防腐・防蟻処理なども行われ、用途に応じた機能や意匠性が付与されます。

市場背景としては、持続可能性への意識の高まりが挙げられます。エンジニアードウッドは、小径木や未利用材、間伐材などを有効活用できるため、森林資源の持続可能な利用に貢献します。天然木の伐採量を削減し、環境負荷を低減する役割も担っています。また、天然木材が持つ反り、割れ、寸法変化、強度ばらつきといった欠点を克服し、均一で安定した品質と性能を提供できるため、建築物の安全性や耐久性向上に寄与します。コスト面でも、天然木に比べて安定した供給と価格が期待できる点も魅力です。建築基準法の変化に伴い、耐火性能や耐震性能への要求が高まる中で、エンジニアードウッドはこれらの要求に応え、木造建築の可能性を大きく広げています。SDGs(持続可能な開発目標)への貢献という観点からも、適切な森林管理と資源循環を促進するエンジニアードウッドは、その重要性を増しています。

将来展望としては、さらなる高機能化が期待されています。より高強度で軽量な製品、耐火性、断熱性、遮音性に優れた製品の開発が進むでしょう。木材と炭素繊維や金属などの異素材を組み合わせた複合材料の開発も進み、新たな用途が生まれる可能性があります。BIM/CADといったデジタル技術との融合により、設計から加工までの効率化が進み、プレファブリケーション(工場生産による建築部材の事前製作)がさらに推進されると見込まれます。CLTなどの活用により、中高層建築や非住宅建築における大規模木造建築の普及が加速し、都市の木質化に貢献するでしょう。廃棄されたエンジニアードウッドのリサイクルやアップサイクル技術の発展も重要であり、循環型社会への貢献が期待されます。また、木材由来のバイオマス資源としての価値も高まり、化学製品などへの応用も進む可能性があります。デザイン性の高い製品開発も進み、多様な建築やインテリアのニーズに応えることで、エンジニアードウッドの市場は今後も拡大していくと考えられます。