エンジニアリングプラスチックリサイクル市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

エンジニアリングプラスチックリサイクル市場レポートは、業界をプラスチックの種類(ポリカーボネート、ポリエチレンテレフタレート(PET)、スチレンコポリマー(ABSおよびSAN)、ポリアミド、その他のエンジニアリングプラスチック)、エンドユーザー産業(包装、工業用糸、電気・電子、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、その他の地域)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エンジニアリングプラスチックリサイクル市場レポートは、業界の分析、規模、成長トレンドに焦点を当てています。本レポートは、市場をプラスチックの種類(ポリカーボネート、ポリエチレンテレフタレート(PET)、スチレンコポリマー(ABSおよびSAN)、ポリアミド、その他のエンジニアリングプラスチック)、最終用途産業(包装、工業用糸、電気・電子、その他の最終用途産業)、および地域(アジア太平洋、北米、ヨーロッパ、世界のその他の地域)に分類して分析しています。

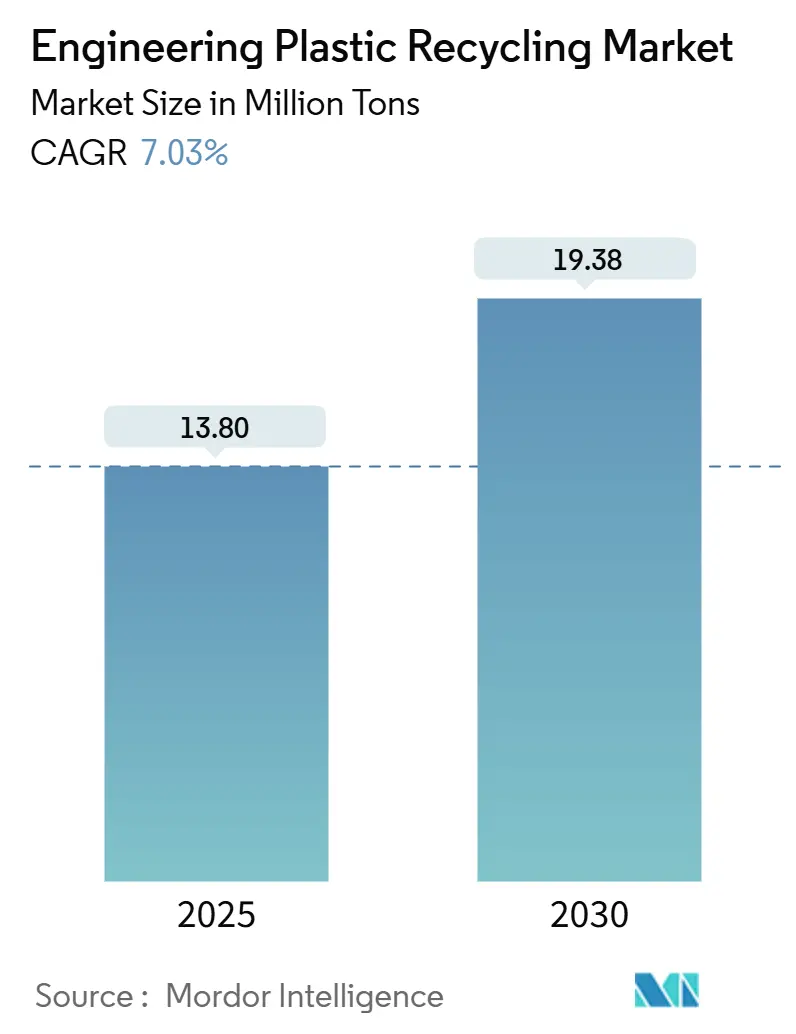

エンジニアリングプラスチックリサイクル市場規模は、2025年には1,380万トンと推定され、2030年までに1,938万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.03%です。

COVID-19パンデミックは、エンジニアリングプラスチックリサイクル部門に悪影響を及ぼしました。世界的なロックダウンと政府による厳格な規制により、ほとんどの生産拠点が閉鎖され、壊滅的な打撃を受けました。しかし、2021年以降、事業は回復しており、今後数年間で大幅な成長が見込まれています。

本市場の成長を牽引する主要因は、消費者や包装製品における持続可能性への関心の高まりと、リサイクルポリエステルの使用増加です。一方で、混合プラスチックの収集と選別の困難さが、市場の成長を妨げる要因となることが予想されます。しかし、プラスチックの自動処理および選別におけるリサイクル技術の革新は、世界のエンジニアリングプラスチックリサイクル市場に豊富な機会をもたらすと期待されています。地域別に見ると、アジア太平洋地域が最大の市場シェアを占めていますが、ヨーロッパが最も急速に成長している市場です。市場の集中度は低いとされています。

世界のエンジニアリングプラスチックリサイクル市場のトレンドと洞察

包装産業が市場を支配

PETは、包装用途で最も広く使用されているプラスチックの一つです。食品安全性に加え、PETは強度が高く、軽量で透明性があり、飛散しにくい特性を持っています。さらに、二酸化炭素に対する効果的なバリアとしての特性は、飲料や硬質食品包装において比類のない選択肢となっています。英国プラスチック連盟(BPF)によると、現在、清涼飲料水(炭酸飲料、非炭酸飲料、希釈飲料、フルーツジュース、ボトル入り飲料水)の約70%がPETプラスチックボトルに包装されています。また、BP p.l.c.は、PETが通常、硬質食品包装に使用されており、これらの用途で年間約2,700万メートルトンのPETが世界中で使用され、その大部分である約2,300万トンがボトルに使用されていると述べています。リサイクルPETは、新しい包装製品において、バージンPETポリマーの全部または一部を代替することができます。

多くの主要な包装会社が廃棄物管理のための取り組みを計画しているため、リサイクルへの関心が高まっています。多くの企業が家庭廃棄物からPETボトルを回収し、プラスチックフレークに加工して、さらに包装用途に利用しています。世界中の多くの主要ブランドが、飲料製品のカーボンフットプリントを削減するためにリサイクルPETの使用に取り組んでいます。これには、コカ・コーラ、ネスレウォーターズ、ペプシコ、ダノンなどが含まれ、これらの企業は2030年までに使い捨てプラスチックの使用を中止することを約束しています。フレキシブル包装協会(FPA)によると、米国の包装産業におけるフレキシブル包装は2022年に1,850億米ドルの価値があり、市場全体の約20%を占めました。2022年のフレキシブル包装の前年比成長率は12.1%増でした。したがって、包装産業は市場を支配し、エンジニアリングプラスチックリサイクル市場で事業を展開する企業に多くの成長機会を提供すると予想されます。

アジア太平洋地域が市場を支配

アジア太平洋地域は、中国、日本、インドからのプラスチックリサイクル需要により、エンジニアリングプラスチックリサイクル市場を支配しました。中国は、世界最大のポリエチレンテレフタレート(PET)消費国の一つです。豊富な原材料の入手可能性と低い生産コストが、過去数年間、同国におけるPETなどのエンジニアリングプラスチックの生産成長を支えてきました。中国国家統計局によると、2022年上半期に中国はプラスチック製品を約3,821万メートルトン生産し、2021年には約8,004万メートルトンを生産しました。

インドブランドエクイティ財団(IBEF)によると、2022年4月から2023年2月までのインドのプラスチック輸出額は109億米ドルに達しました。さらに、クリーン環境のためのPET包装協会(PACE)と国立化学研究所(NCL)によると、インドのリサイクルPETプラスチック産業は推定4億~5億5,000万米ドル規模でした。このように、プラスチック輸出とリサイクル活動の増加が、エンジニアリングプラスチックリサイクル市場を後押ししています。

さらに、包装、自動車、電気・電子などの多数の最終用途産業におけるリサイクルプラスチックへの大きな需要が、市場の成長をさらに推進しています。例えば、OICAによると、2022年のアジア太平洋地域における自動車の総生産台数は50,020,793台に達し、2021年の46,768,800台と比較して7%増加しました。このように、プラスチック生産の増加、リサイクル活動の著しい成長、および複数の最終用途産業からの大きな需要が、エンジニアリングプラスチックリサイクル市場の成長を推進しています。

競争環境

エンジニアリングプラスチックリサイクル市場は、地域市場プレーヤーの優位性が非常に高いため、非常に細分化されています。市場の主要プレーヤー(順不同)には、Indorama Ventures Public Company Limited、Clean Tech U.K. Ltd、Far Eastern New Century Corporation (Phoenix Technologies)、Alpek S.A.B. de C.V.、Petcoなどが含まれます。

最近の業界動向

2022年10月、Indorama Venturesは、Coca-Cola Beverages Philippinesとの提携により、フィリピンにPET Valueボトル・ツー・ボトルリサイクル工場を開設したと発表しました。また、2022年2月には、Indorama Venturesがチェコ共和国を拠点とするPETプラスチックリサイクル業者であるUCY Polymers CZ s.r.o.(UCY)の買収を発表しました。これにより、2025年までにチェコ共和国で年間約11.2億本の使用済みPETプラスチックボトルが追加でリサイクルされることになります。

本レポートは、エンジニアリングプラスチックリサイクル市場に関する詳細な分析を提供しています。エンジニアリングプラスチックのリサイクルとは、廃プラスチック材料を有用な製品に加工するプロセスであり、主にコンピューター、電子機器、自動車などから回収されたプラスチックが化学的または機械的なプロセスで再利用されます。本調査は特定の前提に基づき、その範囲を明確に定義した上で実施されており、詳細な調査方法論も含まれています。

市場規模は、2024年に1,283万トンと推定され、2025年には1,380万トンに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)7.03%で成長し、2030年には1,938万トンに達すると見込まれています。

市場の成長を牽引する主要因としては、消費者および包装製品における持続可能性への関心の高まり、リサイクルポリエステルの利用増加が挙げられます。これら以外にも複数の推進要因が存在します。一方で、混合プラスチックの収集および分別における困難さが市場の成長を抑制する主要因となっており、その他の抑制要因も存在します。本レポートでは、業界のバリューチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析を通じて、市場のダイナミクスを深く掘り下げています。

市場は、プラスチックの種類、最終用途産業、および地域に基づいて詳細にセグメント化されています。プラスチックの種類別では、ポリカーボネート、ポリエチレンテレフタレート(PET)、スチレンコポリマー(ABSおよびSAN)、ポリアミド、その他のエンジニアリングプラスチックが含まれます。最終用途産業別では、包装、工業用糸、電気・電子、その他の産業が対象となります。

地域別では、アジア太平洋、北米、ヨーロッパ、その他の地域に分類され、特にアジア太平洋地域は2025年に最大の市場シェアを占めると予測されています。また、ヨーロッパは予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。アジア太平洋地域には中国、インド、日本、韓国などが、北米には米国、カナダ、メキシコが、ヨーロッパにはドイツ、英国、フランス、イタリアなどが含まれ、合計12カ国の市場規模と予測がボリューム(トン)ベースで提供されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの活動、市場シェア分析、主要企業の採用戦略が網羅されています。主要企業としては、Indorama Ventures Public Company Limited、Far Eastern New Century Corporation (Phoenix Technologies)、Petco、Alpek S.A.B. de C.V.、Clean Tech UK Ltdなどが挙げられており、これらを含む多数の企業のプロファイルが提供されています。

市場の機会と将来のトレンドとしては、プラスチックの自動処理および分別技術におけるリサイクル技術の革新が特に注目されており、これは市場のさらなる成長を促進する重要な要素となるでしょう。これら以外にも、新たな市場機会が特定されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、エンジニアリングプラスチックリサイクル市場の包括的な理解を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 消費者製品および包装製品における持続可能性への高まる重視

- 4.1.2 リサイクルポリエステルの使用増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 混合プラスチックの収集と選別の困難さ

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

- 5.1 プラスチックの種類

- 5.1.1 ポリカーボネート

- 5.1.2 ポリエチレンテレフタレート (PET)

- 5.1.3 スチレンコポリマー (ABSおよびSAN)

- 5.1.4 ポリアミド

- 5.1.5 その他のエンジニアリングプラスチック

- 5.2 エンドユーザー産業

- 5.2.1 包装

- 5.2.2 工業用糸

- 5.2.3 電気・電子

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 アメリカ合衆国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 その他の地域

- 5.3.4.1 南米

- 5.3.4.2 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Alpek S.A.B. de C.V.

- 6.4.2 Clean Tech UK Ltd

- 6.4.3 Euresi Plastics SL

- 6.4.4 EF Plastics UK Ltd

- 6.4.5 Far Eastern New Century Corporation (Phoenix Technologies)

- 6.4.6 Indorama Ventures Public Company Limited

- 6.4.7 JFC Group

- 6.4.8 Krones AG

- 6.4.9 Petco

- 6.4.10 Placon

- 6.4.11 PolyClean Technologies

- 6.4.12 Reliance Industries Limited

- 6.4.13 REPRO-PET

- 6.4.14 TEIJIN LIMITED

- 6.4.15 UltrePET LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 プラスチックの自動処理と選別におけるリサイクル技術の革新

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

エンジニアリングプラスチックリサイクルは、高性能なプラスチック素材であるエンジニアリングプラスチック(エンプラ)を、使用後に回収し、再利用可能な状態に加工する一連のプロセスを指します。エンプラは、汎用プラスチックと比較して、耐熱性、強度、剛性、耐薬品性、寸法安定性などに優れており、自動車、電気・電子機器、産業機械、医療機器など、多岐にわたる分野で重要な役割を担っています。これらの高性能素材は製造コストが高く、またその特性から環境負荷低減や資源の有効活用が強く求められるため、リサイクルの重要性が高まっています。

エンプラには様々な種類が存在し、それぞれが異なる特性と用途を持っています。主な汎用エンプラとしては、ポリアミド(PA、ナイロン)、ポリカーボネート(PC)、ポリアセタール(POM)、変性ポリフェニレンエーテル(m-PPE)、ポリブチレンテレフタレート(PBT)などが挙げられます。これらは自動車部品、電気コネクタ、ギア、筐体などに広く利用されています。さらに高性能なスーパーエンプラには、ポリフェニレンサルファイド(PPS)、ポリエーテルエーテルケトン(PEEK)、ポリイミド(PI)、液晶ポリマー(LCP)などがあり、これらは航空宇宙分野や半導体製造装置、医療機器といった、より過酷な環境下での使用が求められる分野で活躍しています。これらのエンプラは、その種類や用途、複合材としての使用状況によって、リサイクルの難易度が大きく異なります。

エンプラが使用される具体的な用途は非常に広範です。自動車産業では、軽量化と燃費向上、安全性向上のため、エンジン周辺部品、内装・外装部品、電装部品などにエンプラが多用されています。電気・電子産業では、高い絶縁性、耐熱性、難燃性が求められるコネクタ、スイッチ、リレー、プリント基板、スマートフォンやPCの筐体などに不可欠です。産業機械分野では、耐摩耗性や耐薬品性が求められるギア、ベアリング、ポンプ部品などに利用され、医療機器分野では、生体適合性や滅菌耐性を持つ手術器具や診断装置の部品に採用されています。これらの製品が寿命を迎えた際に、エンプラを適切にリサイクルすることは、貴重な資源の循環を促進し、持続可能な社会の実現に大きく貢献します。

エンジニアリングプラスチックリサイクルに関連する技術は、主にマテリアルリサイクル、ケミカルリサイクル、そしてサーマルリサイクルの三つに大別されます。マテリアルリサイクル(メカニカルリサイクル)は、使用済みエンプラを洗浄、粉砕し、溶融してペレット状に再加工する手法です。この方法は比較的簡便ですが、異物混入や熱履歴による品質劣化が課題となることがあります。そのため、近赤外線、X線、AI画像認識などを活用した高度な選別技術が不可欠です。ケミカルリサイクルは、エンプラを化学的に分解し、モノマーやオリゴマー、あるいは油やガスといった原料に戻す手法です。熱分解、解重合、加水分解、グリコール分解など様々なプロセスがあり、再生材の品質劣化が少なく、異物混入の影響を受けにくいという利点があります。しかし、プロセスが複雑でコストがかかる点が課題です。サーマルリサイクルは、エンプラを焼却する際に発生する熱エネルギーを回収・利用する手法で、最終的な廃棄物処理として行われます。エンプラは高カロリーであるため、エネルギー回収の観点からは有効な場合もあります。また、炭素繊維強化プラスチック(CFRP)のような複合材料のリサイクル技術も進化しており、熱分解や溶剤分解によって繊維と樹脂を分離・回収する研究開発が進められています。

エンジニアリングプラスチックリサイクルの市場背景は、複数の要因によってその重要性を増しています。第一に、世界的な環境規制の強化です。各国・地域でプラスチック廃棄物の削減目標が設定され、リサイクル義務化の動きが加速しています。第二に、SDGs(持続可能な開発目標)への貢献が企業に強く求められており、企業の社会的責任(CSR)として、持続可能なサプライチェーンの構築が不可欠となっています。第三に、原油価格の変動やバージン材のコスト上昇が、再生材の利用を経済的に魅力的なものにしています。第四に、リサイクル技術自体の革新が進み、選別精度や再生プロセスの効率が向上しています。最後に、消費者意識の高まりも重要な要素です。環境に配慮した製品への需要が増加しており、企業は再生材の利用を積極的にアピールするようになっています。特に自動車産業では、EV化の進展に伴う軽量化ニーズと、使用済みバッテリーや車載部品のリサイクルが大きなテーマとなっています。

将来展望として、エンジニアリングプラスチックリサイクルは、技術のさらなる進化と社会システムの構築によって、より一層の発展が期待されます。特にケミカルリサイクルは、再生材の品質をバージン材に近いレベルまで回復させることが可能であるため、その実用化と普及が鍵となるでしょう。より効率的で低コストな分解・再生技術の開発が求められています。また、回収・選別・再生・利用に至る一貫したサプライチェーンの構築が不可欠です。これには、製品のトレーサビリティ確保や、リサイクルしやすい製品設計(Design for Recycling)の推進が重要となります。国際的な協力と標準化も進み、グローバルなリサイクルネットワークの構築や、再生材の品質基準の統一が図られることで、市場の拡大が期待されます。再生材の品質向上は、高付加価値用途への展開を可能にし、新たな市場を創出する可能性を秘めています。一方で、少量多品種のエンプラの効率的な回収、複合材料のリサイクル、そしてリサイクルコストと品質維持のバランスといった課題も依然として存在します。これらの課題を克服し、持続可能な社会を実現するためには、技術開発、政策支援、そして産業界全体の連携が不可欠であり、エンジニアリングプラスチックリサイクルは今後もその重要性を増していくことでしょう。