エンジニアリングサービス市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

エンジニアリングサービス市場レポートは、エンジニアリング分野(土木、機械など)、デリバリーモデル(オフショア、オンサイト)、サービス(製品エンジニアリング、プロセスエンジニアリングなど)、エンドユーザー産業(航空宇宙・防衛、自動車など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

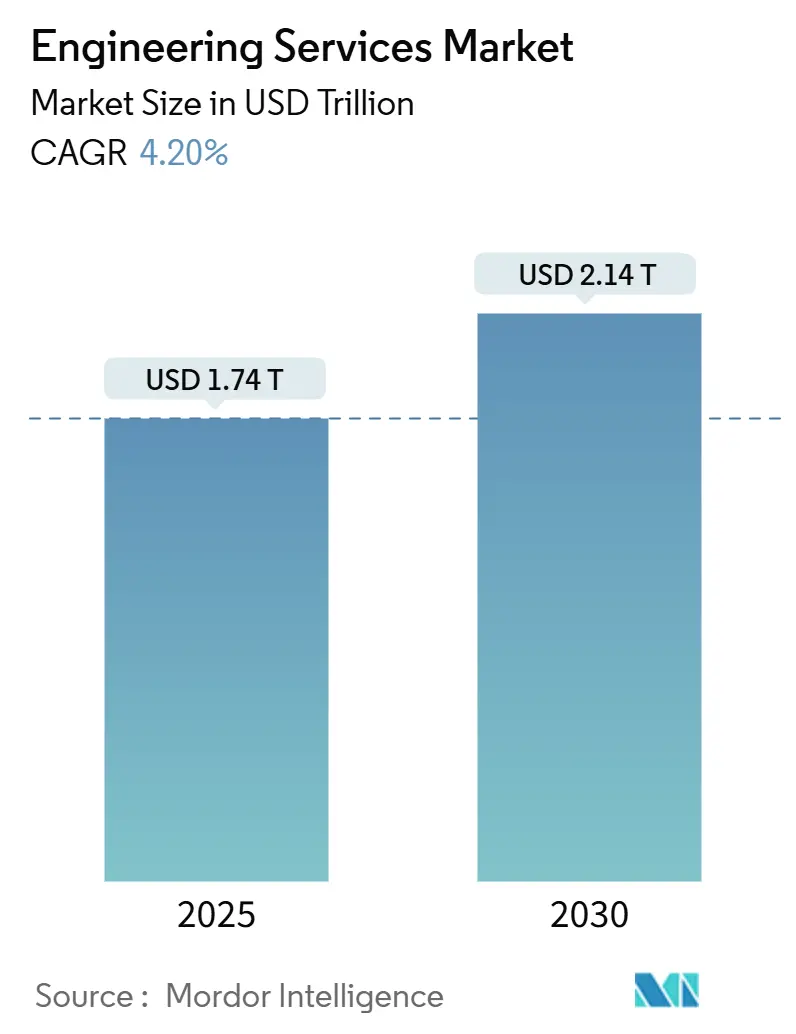

エンジニアリングサービス市場は、2025年には1.74兆米ドルに達し、2030年までに2.14兆米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.20%と見込まれております。この市場拡大の主要な推進力は、公共部門のインフラプログラムの増加、エネルギー転換資産への民間資本の流入、そしてデジタルツイン導入の加速にあります。特に土木工学と電気工学が契約の大部分を占めており、オンサイトとオフショアを組み合わせたハイブリッドなデリバリーモデルが、プロジェクトの複雑さとコスト最適化のバランスを取るのに役立っております。中堅企業は、水素、炭素回収・利用・貯蔵(CCUS)、小型モジュール炉(SMR)といった専門分野で政府のインセンティブが需要を強化する中、シェアを拡大し続けております。地域別では、アジア太平洋地域が最大の機会を提供しておりますが、北米も連邦政府のクリーンエネルギー資金が送電網の近代化や防衛プログラムに投入されることで、堅調な成長を示しております。市場の集中度は低い状況です。

主要な市場動向と洞察

産業用IoTとデジタルツイン導入の進化

製造業者は、ダウンタイムを削減し、資産利用率を最適化するためにデジタルツインの導入を拡大しており、これにより予知保全、リアルタイム監視、プロセス最適化が可能になっています。この傾向は、センサー技術の進歩、クラウドコンピューティングの普及、そして人工知能(AI)と機械学習(ML)の統合によってさらに加速されています。デジタルツインは、物理的な資産やシステムの仮想レプリカを作成し、その挙動をシミュレートすることで、設計段階から運用、保守に至るまで、ライフサイクル全体にわたる意思決定を支援します。特に、複雑なインフラプロジェクトや大規模な製造施設において、効率性の向上、コスト削減、リスク管理の強化に不可欠なツールとなっています。産業用IoTデバイスから収集される膨大なデータは、デジタルツインの精度を高め、より正確な予測と洞察を提供し、結果として持続可能な運用とイノベーションを促進しています。

持続可能性とESG(環境・社会・ガバナンス)への注力

企業は、環境への影響を軽減し、社会的責任を果たすために、持続可能な慣行を事業戦略に組み込むことを重視しています。これは、再生可能エネルギープロジェクトへの投資、エネルギー効率の高い技術の採用、サプライチェーンにおける倫理的調達の推進など、多岐にわたります。ESG基準への適合は、投資家からの評価を高めるだけでなく、企業のブランドイメージ向上、リスク管理の強化、そして長期的な競争優位性の確立にも寄与します。特に、炭素排出量の削減目標達成に向けた取り組みや、循環型経済モデルへの移行が、多くの産業で重要なテーマとなっています。

熟練労働者不足と自動化・AIの活用

多くの産業で熟練労働者の不足が深刻化しており、これがプロジェクトの遅延やコスト増加の一因となっています。この課題に対処するため、企業は自動化技術や人工知能(AI)の導入を加速させています。ロボット工学、自動運転車両、AIを活用したデータ分析ツールなどは、反復作業の効率化、ヒューマンエラーの削減、そして危険な環境での作業代替に貢献しています。これにより、限られた人的資源をより戦略的な業務に集中させることが可能となり、生産性の向上と労働安全性の確保が図られています。また、AIは設計最適化、予知保全、品質管理など、幅広い分野で意思決定を支援し、業務プロセスの変革を推進しています。

サプライチェーンのレジリエンス強化

近年の地政学的リスク、パンデミック、自然災害などにより、グローバルサプライチェーンの脆弱性が露呈しました。これを受け、企業はサプライチェーンのレジリエンス(回復力)強化に注力しています。具体的には、サプライヤーの多様化、地域内調達の推進、在庫管理の最適化、そしてリアルタイムのサプライチェーン可視化ツールの導入などが挙げられます。ブロックチェーン技術の活用により、サプライチェーン全体の透明性と追跡可能性を高め、リスクを早期に特定し、迅速に対応できる体制を構築する動きも活発化しています。これにより、予期せぬ混乱が発生した場合でも、事業継続性を確保し、顧客への影響を最小限に抑えることを目指しています。

このレポートは、エンジニアリングサービス市場の詳細な分析を提供しています。

1. 市場の定義と範囲

エンジニアリングサービスとは、物理学、数学、工学の専門知識を調査、コンサルティング、評価などのサービスや業務に応用するものです。これには、土木、機械、電気、配管、構造といった主要な工学分野が含まれます。市場は、工学分野別(土木、機械、電気、配管・構造)、提供モデル別(オフショア、オンサイト)、サービス別(製品エンジニアリング、プロセスエンジニアリング、自動化関連サービス、資産管理関連サービス)、エンドユーザー産業別(航空宇宙・防衛、自動車、化学・石油化学、発電、地方公共事業、鉱業、石油・ガス、医薬品、運輸、通信、原子力プロジェクトなど)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化されており、各セグメントの市場規模と予測が米ドル建てで提供されています。

2. 市場規模と成長予測

エンジニアリングサービス市場は、2025年には1.74兆米ドルに達すると予測されています。その後、2030年まで年平均成長率(CAGR)4.20%で成長し、約2.14兆米ドル規模に拡大する見込みです。

3. 市場の推進要因

市場成長を牽引する主な要因は多岐にわたります。インダストリアルIoTとデジタルツインの導入の進化、急速な都市化による土木インフラ需要の刺激、製品ライフサイクルの加速に伴う外部委託の研究開発の増加が挙げられます。さらに、水素やCCUS(二酸化炭素回収・利用・貯留)などのエネルギー転換メガプロジェクトにおけるEPCM(設計・調達・建設・管理)専門知識の必要性、OECD諸国におけるネットゼロビル改修義務化、防衛ドローンや極超音速プログラムにおける専門的なエンジニアリングの需要も重要な推進力となっています。

4. 市場の阻害要因

一方で、市場にはいくつかの課題も存在します。政治的不安定性や熟練労働者の深刻な不足、投入コストとサプライチェーンの変動性、知的財産(IP)セキュリティへの懸念による防衛分野のアウトソーシングの制限、大規模再生可能エネルギープロジェクトにおける許認可の遅延などが、市場の成長を阻害する要因として挙げられます。

5. 主要な成長セグメント

工学分野別では、送電網の近代化と再生可能エネルギー統合プロジェクトに牽引され、電気工学が2030年まで年平均成長率5.09%で最も速い成長を遂げると予測されています。エンドユーザー産業別では、電力会社が再生可能エネルギー容量、貯蔵、送電網のアップグレードに積極的に投資していることから、発電分野が年平均成長率5.05%で最も力強い見通しを示しています。

6. 提供モデルの動向

ハイブリッドなオンサイト・オフショア提供モデルが注目を集めています。これは、顧客が複雑なステークホルダー管理を犠牲にすることなくコスト効率を追求しているためです。ベンダーは、設計業務をオフショアに分割しつつ、規制や品質管理のために現地でのプロジェクトリーダーシップを維持する傾向にあります。

7. エネルギー転換プロジェクトの影響

水素ハブ、CCUS設備、小型モジュール炉(SMR)などのエネルギー転換プロジェクトは、EPCMの専門知識を強く求めており、専門的な才能と規制に関するノウハウを持つ企業にとって高収益の機会を創出しています。

8. 競争環境

市場の競争は非常に激しく、断片化が進んでいます。企業は、ニッチな能力や地域的なプレゼンスを確保するために、合併・買収(M&A)を積極的に行っています。主要企業としては、AECOM Engineering company、Bechtel Corporation、WSP Global Inc.、Jacobs Solutions Inc.などが挙げられます。

このレポートは、市場の全体像、推進要因、阻害要因、セグメント別の成長予測、競争状況、および将来の機会について詳細な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業用IoTとデジタルツイン導入の進化

- 4.2.2 急速な都市化が土木インフラ需要を刺激

- 4.2.3 製品ライフサイクルの加速が研究開発のアウトソーシングを促進

- 4.2.4 EPCMの専門知識を必要とするエネルギー転換メガプロジェクト(水素、CCUS)

- 4.2.5 OECD経済圏におけるネットゼロ建築改修義務

- 4.2.6 特殊なエンジニアリングを必要とする防衛ドローンおよび極超音速プログラム

-

4.3 市場の阻害要因

- 4.3.1 政治的不安定と深刻な熟練労働者不足

- 4.3.2 投入コストとサプライチェーンの変動性

- 4.3.3 防衛アウトソーシングを制限するIPセキュリティの懸念

- 4.3.4 大規模再生可能エネルギーの許認可の遅延

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 エンジニアリング分野別

- 5.1.1 土木

- 5.1.2 機械

- 5.1.3 電気

- 5.1.4 配管および構造

-

5.2 デリバリーモデル別

- 5.2.1 オフショア

- 5.2.2 オンサイト

-

5.3 サービス別

- 5.3.1 製品エンジニアリング

- 5.3.2 プロセスエンジニアリング

- 5.3.3 自動化関連サービス

- 5.3.4 資産管理関連サービス

-

5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車

- 5.4.3 化学および石油化学

- 5.4.4 発電

- 5.4.5 公共事業プロジェクト

- 5.4.6 鉱業

- 5.4.7 石油およびガス

- 5.4.8 医薬品

- 5.4.9 輸送

- 5.4.10 電気通信

- 5.4.11 原子力プロジェクト

- 5.4.12 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 シンガポール

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AECOM Engineering company

- 6.4.2 Bechtel Corporation

- 6.4.3 Kiewit Corporation

- 6.4.4 WSP Global Inc.

- 6.4.5 STRABAG SE

- 6.4.6 Fluor Corporation

- 6.4.7 Tetra Tech, Inc.

- 6.4.8 Arcadis NV

- 6.4.9 Stantec Inc.

- 6.4.10 AtkinsRealis Inc.

- 6.4.11 NV5 Global, Inc.

- 6.4.12 Black & Veatch Holding Co.

- 6.4.13 Balfour Beatty plc

- 6.4.14 HDR, Inc.

- 6.4.15 Wood PLC

- 6.4.16 China Communications Construction Co. Ltd.

- 6.4.17 Gilbane Building Company

- 6.4.18 Brasfield & Gorrie LLC

- 6.4.19 Jacobs Solutions Inc.

- 6.4.20 Barton Malow Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンジニアリングサービスとは、専門的な技術知識、経験、ノウハウを顧客企業に提供し、その課題解決やプロジェクト遂行を支援する広範なサービス群を指します。これは単に技術的な作業を代行するだけでなく、企画、設計、開発、製造、運用、保守といった製品やシステムのライフサイクル全般にわたる多岐にわたる工程において、高度な専門性と戦略的な視点から価値を提供することを目的としています。具体的には、顧客の生産性向上、コスト削減、品質向上、新技術導入、競争力強化、さらにはデジタルトランスフォーメーション(DX)の推進など、多様な経営課題に対応するためのソリューションを提供いたします。

このサービスは、その提供内容によっていくつかの主要な種類に分類されます。まず、設計・開発エンジニアリングは、機械、電気・電子、ソフトウェア、システム、プラントなど、あらゆる分野における製品や設備の設計、開発、シミュレーション、プロトタイプ作成などを担います。CAD(Computer-Aided Design)やCAE(Computer-Aided Engineering)といったツールを駆使し、高度な技術要件を満たす製品開発を支援します。次に、製造・生産エンジニアリングは、生産ラインの最適化、工程設計、品質管理システムの構築、自動化・ロボット導入支援など、製造プロセスの効率化と品質向上に貢献します。また、建設・プラントエンジニアリングは、大規模なインフラ施設、工場、発電所、化学プラントなどの計画、設計、建設、試運転、さらにはEPC(Engineering, Procurement, Construction)契約に基づくプロジェクト管理までを一貫して手掛けます。IT・ソフトウェアエンジニアリングは、システムインテグレーション、アプリケーション開発、インフラ構築、クラウド移行、セキュリティ対策など、情報技術分野における多岐にわたるニーズに応えます。近年ではAI、IoT、ビッグデータといった先端技術を活用した開発も含まれます。さらに、コンサルティングエンジニアリングは、技術戦略の立案、R&D支援、新製品開発支援、DX推進支援など、より上流工程における戦略的なアドバイスを提供します。そして、運用・保守・メンテナンスエンジニアリングは、設備の定期点検、故障診断、修理、予防保全、予知保全など、製品やシステムの安定稼働と長寿命化をサポートします。これらのサービスは、特定の技術者を顧客企業に派遣する人材派遣・技術者派遣という形態で提供されることも多く、プロジェクトの期間や専門性に応じて柔軟なリソース提供を可能にしています。

エンジニアリングサービスは、現代社会のあらゆる産業分野で幅広く活用されています。例えば、自動車産業では、車両の設計、パワートレインの開発、自動運転システムの開発、生産ラインの構築・最適化などに不可欠です。航空宇宙産業では、航空機やロケットの設計、材料開発、高度なシミュレーション、試験評価などに活用されます。電機・電子産業では、半導体設計、家電製品の開発、通信機器の開発、組み込みソフトウェアの開発などが挙げられます。重工業・プラント産業では、発電所、石油化学プラント、製鉄所などの大規模施設の建設・改修、設備診断、効率改善に貢献します。建設・インフラ産業では、橋梁、トンネル、ダムといった社会インフラの設計・建設、都市開発、スマートシティ計画などにその専門性が生かされます。医療機器産業では、医療機器の設計・開発から薬事申請支援まで、高度な専門知識が求められます。IT・通信産業では、大規模システム開発、クラウドサービス構築、データ分析基盤の構築など、多岐にわたるプロジェクトで活用されています。このように、エンジニアリングサービスは、技術革新が求められるあらゆる産業において、その中核を担う重要な役割を果たしています。

エンジニアリングサービスの提供を支え、その価値を最大化するためには、様々な関連技術が不可欠です。CAD/CAE/CAMは、設計、解析、製造の各工程をデジタル化し、効率と精度を飛躍的に向上させます。PLM(Product Lifecycle Management)は、製品の企画から廃棄に至るまでのライフサイクル全体にわたる情報を一元管理し、開発プロセスの最適化を支援します。IoT(Internet of Things)は、センサーを通じて設備や製品からリアルタイムデータを収集し、遠隔監視、予知保全、稼働状況の最適化に貢献します。AI(Artificial Intelligence)は、設計の最適化、品質検査の自動化、大量データの分析による課題発見、さらには自動運転技術の開発など、多岐にわたる応用が期待されています。ビッグデータの解析は、膨大な情報の中から新たな知見を引き出し、意思決定を支援します。クラウドコンピューティングは、開発環境やシミュレーション環境を柔軟に提供し、データ共有やコラボレーションを促進します。VR/AR(Virtual Reality/Augmented Reality)は、設計レビュー、作業トレーニング、遠隔作業支援などに活用され、視覚的な理解と効率的な作業を可能にします。デジタルツインは、物理空間の設備やシステムをデジタル空間に再現し、シミュレーションや最適化、将来予測を可能にする革新的な技術です。ロボティクスは、製造現場の自動化、省人化、危険作業の代替に貢献し、生産性を向上させます。Additive Manufacturing(3Dプリンティング)は、試作や部品製造の迅速化、複雑な形状の実現を可能にします。そして、これらの技術を安全に活用するためには、サイバーセキュリティ対策が極めて重要となります。

エンジニアリングサービス市場は、いくつかの重要な背景要因によって成長を続けています。まず、グローバル化と競争激化により、企業は常にコスト削減、開発期間短縮、品質向上を求められており、自社リソースだけでは対応しきれない専門技術やノウハウを外部に求める傾向が強まっています。次に、技術の複雑化・高度化が進み、特にAI、IoT、ビッグデータ、ロボティクスといった先端技術の導入には、高度な専門知識と経験が不可欠であり、これを外部のエンジニアリングサービスプロバイダーに委託するケースが増加しています。また、デジタルトランスフォーメーション(DX)の加速は、既存ビジネスモデルの変革や新技術導入の必要性を高め、エンジニアリングサービスへの需要を一層押し上げています。さらに、多くの国で深刻化している人手不足・技術者不足、特に専門性の高い分野での人材確保の困難さは、外部の専門家を活用する動きを加速させています。加えて、環境規制の強化や社会課題への対応として、サステナビリティ、脱炭素、SDGsへの貢献が企業に求められる中、これらを実現するための技術開発やソリューション提供においてもエンジニアリングサービスが重要な役割を担っています。企業がコア業務への集中を図るため、非コア業務や専門性の高い業務をアウトソーシングする流れも、市場拡大の大きな要因となっています。

今後のエンジニアリングサービス市場は、さらなる進化と拡大が予測されます。最も顕著なトレンドは、DXとの融合であり、AI、IoT、クラウド、ビッグデータ、デジタルツインといった先端技術を駆使した高付加価値なサービスが主流となるでしょう。これにより、単なる技術提供に留まらず、顧客企業のビジネスモデル変革や新たな価値創造を支援するサービスの高付加価値化が進みます。また、新興国市場の成長やグローバルなサプライチェーンの再編に伴い、グローバル展開の加速が期待され、国際的なプロジェクトへの参画機会が増加するでしょう。サステナビリティへの貢献は、今後も重要なテーマであり続け、環境負荷低減技術、再生可能エネルギー関連技術、循環型経済に資するソリューションの開発・提供が強化されます。技術の進化に対応するため、サービス提供側、そして顧客企業側双方において、人材育成・リスキリングの重要性が増し、新技術に対応できる技術者の育成や既存技術者のスキルアップ支援が活発化するでしょう。さらに、サービス提供者と顧客を効率的に繋ぐプラットフォーム化の動きや、複数の専門企業が連携してより複雑な課題に対応する異業種連携・エコシステムの形成も進むと考えられます。これらの変化の中で、情報セキュリティの重要性は一層増大し、サービス提供におけるセキュリティ対策の強化は不可欠となります。アジャイル開発やDevOpsといった手法の導入も進み、より迅速かつ柔軟なサービス提供が求められる時代へと移行していくことでしょう。