耳鼻咽喉科医療機器市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の耳鼻咽喉科医療機器市場に関する詳細かつ包括的な分析は以下の通りである。

—

**市場概要**

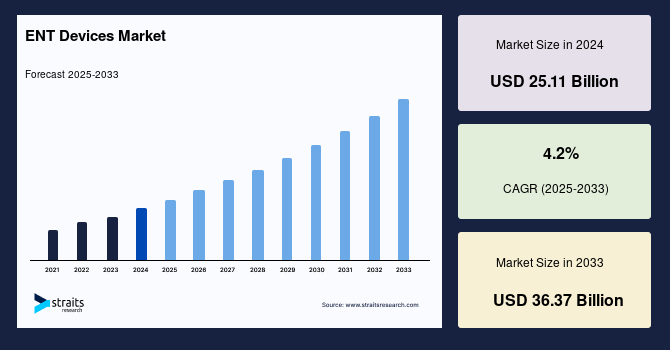

世界の耳鼻咽喉科医療機器市場は、2024年に251.1億米ドルの規模に達しました。その後、2025年には261.7億米ドル、2033年までには363.7億米ドルへと成長することが予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は4.2%を見込んでいます。この市場の成長は、世界的に聴覚障害の有病率が増加していることが主な要因となっており、特に補聴器の売上増加が顕著です。

耳鼻咽喉科医療機器とは、耳、鼻、喉(ENT)の疾患の診断、治療、管理に用いられる医療器具や装置の総称です。これらの機器は、耳鼻咽喉科専門医(耳鼻咽喉科医や耳鼻咽喉科医)といった医療従事者が、耳、鼻、喉の領域に影響を及ぼす様々な疾患や症状を検査、診断、治療するのを支援するために設計されています。具体的な耳鼻咽喉科医療機器の例としては、耳道や鼓膜を検査するための耳鏡、喉頭や声帯を視覚化するための喉頭鏡、鼻腔や副鼻腔を検査するための鼻鏡、扁桃腺の外科的切除に用いられる扁桃腺切除器具などが挙げられます。

これらの機器は、単純な手持ち式の器具から、複雑な外科用装置や画像診断システムに至るまで多岐にわたります。聴覚障害、副鼻腔炎、扁桃炎、声帯疾患など、様々な症状に対する正確な診断、治療計画の策定、外科的介入において極めて重要な役割を果たしています。特定の耳鼻咽喉科医療機器は、製造元、使用目的、および対象とする特定の医療処置や疾患によって異なることに留意することが重要です。医療専門家や医療施設は、耳、鼻、喉の疾患を抱える患者に包括的なケアを提供するために、多様な耳鼻咽喉科医療機器に依存しています。

**市場成長の主要因**

1. **聴覚障害の有病率の世界的な増加**

聴覚障害は、特に先進国において最も一般的な疾患の一つとなっています。世界保健機関(WHO)の報告によると、世界中で4億6千万人以上、すなわち世界人口の約5%が障害を伴う聴覚障害を抱えており、この数字は2050年までに9億人以上、つまり10人に1人に増加すると予測されています。この傾向の主な背景には、平均寿命の伸長と騒音公害の増加があり、これらが加齢性難聴の症例数を増加させています。低所得国においては、麻疹、中耳炎、髄膜炎といった感染症が聴覚障害の一般的な原因となっています。さらに、慢性炎症、騒音曝露、血管疾患、耳の生理的老化、遺伝的感受性なども聴覚障害を引き起こす可能性があります。これらの要因が世界的な聴覚障害の有病率の上昇を招き、結果として補聴器などの聴覚関連デバイスの売上を大きく押し上げています。

2. **低侵襲手術への移行**

米国、英国、日本などの最も先進的な国々では、従来の手術手技が徐々に低侵襲なものに置き換えられています。従来の手術は、体内の内部にアクセスするために切開を必要とし、高度な精度、集中力、専門知識が求められます。しかし、低侵襲の耳鼻咽喉科手術は、出血量の減少、麻酔の必要性の低減、感染リスクの低下、小さな切開、入院期間の短縮、回復時間の短縮といった多くの利点を提供し、しばしばより良い治療結果をもたらします。頭頸部疾患は、低侵襲の耳鼻咽喉科手術に非常に適しています。多くの低侵襲処置は、耳、鼻、喉の自然な開口部を通じて実施することが可能であり、これらの処置で使用される先進的でスリムな耳鼻咽喉科医療機器の挿入口となります。例えば、バルーン副鼻腔形成術は、従来の副鼻腔手術に代わるより良い選択肢とされています。従来の副鼻腔手術とは異なり、切開や骨・組織の除去を伴いません。その他、経口ロボット手術(TORS)、内視鏡下副鼻腔手術、鼻中隔形成術、内視鏡下頭蓋底手術などが低侵襲の耳鼻咽喉科手術の例として挙げられます。

**市場の阻害要因**

補聴器の高価格が、世界の耳鼻咽喉科医療機器市場における重要な阻害要因となっています。補聴器のような聴覚デバイスの費用は、1台あたり1,500米ドルから3,500米ドルとかなり高額になることがあります。この価格は、技術、機能、ブランドによって変動します。主要な問題点の一つは、ほとんどの健康保険プランが補聴器の費用をカバーしていないことです。これは、これらのデバイスを必要とする人々が全額を自己負担しなければならないことを意味し、大きな経済的負担となります。医療保険がより利用しやすい先進国においても、補聴器の高価格は多くの個人にとって依然として障壁となり得ます。補聴器の高額な費用に伴う経済的負担は、一部の人々が必要な聴覚障害治療を求めることを躊躇させる可能性があります。また、これらのデバイスを購入する経済的余裕のある人々に市場を限定し、低所得者や経済的資源が限られている人々を排除する可能性もあります。

**市場機会**

世界の耳鼻咽喉科医療機器市場は、先進的な耳鼻咽喉科医療機器およびシステムに対する需要の増加によって、大きな機会を提供しています。技術開発は耳鼻咽喉科医療機器の分野を変革する上で不可欠であり、より洗練された先進的な機器の開発につながっています。これらの機器は、診断能力の向上、治療選択肢の拡充、患者の快適性の向上を実現しています。

技術進歩の一分野として、画像診断技術が挙げられます。内視鏡に統合された高精細カメラは、耳、鼻、喉の領域を精密に視覚化することを可能にし、正確な診断と治療計画の策定を支援します。3Dやバーチャルリアリティといった先進的な画像診断技術は、詳細かつ包括的な視野を提供し、医療専門家が耳鼻咽喉科疾患をより正確に特定し、対処することを可能にします。

さらに、外科手技と機器の進歩は、耳鼻咽喉科分野における低侵襲処置の可能性を広げました。レーザーベースの機器、ロボット、高周波アブレーションシステムといった革新的な外科器具は、副鼻腔炎から声帯疾患に至るまで、様々な疾患に対して精密かつ効率的な治療選択肢を提供します。これらの先進的なシステムは、患者の不快感を最小限に抑え、回復時間を短縮し、治療結果を向上させます。

**セグメント分析**

製品タイプ別に見ると、診断用耳鼻咽喉科医療機器セグメントが世界市場を支配しており、予測期間中に3.8%のCAGRを示すと予測されています。内視鏡検査は、耳、鼻、喉(ENT)に関連する疾患の診断および治療において最も頻繁に用いられる手技の一つです。内視鏡装置を用いることで、耳鼻咽喉科医は患部の拡大画像を視覚的に確認することができます。内視鏡検査の利点としては、迅速な回復、診断時間の短縮、低コストが挙げられます。

この市場の主要企業には、Hill-Rom、Karl Storz GmbH and Co KG、MAICO Diagnostics GmbH、BioMed Jena GmbH、PATH medical GmbH、Fujifilm Corporation、Ambu A/S、Smith & Nephew PLC.、iHEARmedical, Inc.、Veran Medical Technologies、Hedera Biomedics S.r.l.などが含まれます。これらの企業は、新製品の発売や合併・買収を主要な成長戦略として採用しています。例えば、2017年7月には、HOYAグループの一部門であるPENTAX Medicalと、上海奥華光電内視鏡有限公司が、軟性医療内視鏡分野における製品開発のための合弁事業を発表しました。また、2018年2月には、耳鼻咽喉科診断機器業界の主要企業であるStryker Corporationが、医療技術プロバイダーであるEntellus Medicalの買収完了を発表しました。

**地域別分析**

1. **北米市場**

北米は、世界の耳鼻咽喉科医療機器市場において最も大きなシェアを占めており、予測期間中に3.9%のCAGRで成長すると推定されています。2019年には耳鼻咽喉科医療機器市場を支配し、予測期間中もその市場地位を維持すると予想されています。この地域の成長は、高齢化人口の増加と聴覚障害を抱える人々の増加に起因しています。さらに、米国およびカナダにおける先進的な次世代補聴器の承認と発売、そして補聴器の高い普及率が市場成長を後押しすると考えられています。北米地域で事業を展開している企業には、Ambu A/S、Demant A/S、Soovo Holdings、Karl Storz、Richard Wolf GMBH、WD Audiology、Sivantos, Inc、Olympus Corporation、Starkey Laboratories Inc.、Cochlear Limited、Welch Allynなどが挙げられます。米国においては、病院での次世代耳鼻咽喉科医療機器の導入、低侵襲処置への関心の高まりが耳鼻咽喉科市場の成長を促進する要因となっています。さらに、副鼻腔炎の有病率の増加と技術進歩が、今後数年間で米国の市場成長を加速させると期待されています。

2. **欧州市場**

欧州市場は、予測期間中に4.1%のCAGRを示すと予想されています。欧州の耳鼻咽喉科医療機器市場は、主要市場プレーヤーの現地での存在感、耳鼻咽喉科医療機器における技術開発、新製品の発売、合併・買収などの事業活動の活発化により、高い成長を遂げる可能性が高いです。例えば、2019年3月には、オリンパス株式会社が欧州およびアジアの一部でモーター駆動回転システムを備えた内視鏡「PowerSpiral」の発売を発表しました。また、2019年3月には、Sivantos Pte. Ltd.とWidex A/Sが事業提携を成功裏に完了し、新会社WS Audiologyを設立しました。この大手補聴器メーカー2社の合併により、強力なプレーヤーが誕生しました。同グループは、差別化された製品ブランドのユニークなポートフォリオを活用して市場浸透を強化し、効率性を高めて研究開発およびサプライチェーンへの追加投資を可能にすることで、成長を加速させることを目指しています。このように、こうした事業活動が市場成長を後押しすると予想されます。さらに、高齢化人口の増加、耳鼻咽喉科関連疾患の有病率の増加、および技術進歩も予測期間中の市場成長を促進すると見られています。聴覚に関する報告によると、欧州では約3,400万人の成人が障害を伴う聴覚障害を抱えており、そのうち3分の2が治療を受けていません。さらに、欧州では約4,800万人の成人が障害を伴う聴覚障害と共に生活しています。

3. **アジア太平洋市場**

アジア太平洋地域では、中国と日本が主に市場を牽引しています。日本は、高齢者人口が多いことを背景に、アジア太平洋地域全体の耳鼻咽喉科医療機器市場を支配しています。インドは、予測期間中にアジア太平洋地域で急速に拡大すると予測されています。シンガポール、タイ、オーストラリア、韓国は、アジア太平洋地域のその他の新興国の一部です。ワイヤレスやリアルタイムモニタリングといった技術進歩、アジア太平洋地域における医療費の増加、および規制当局からの支援が、耳鼻咽喉科医療機器市場の成長を促進すると予想されています。米国国立生物工学情報センター(NCBI)の調査によると、慢性副鼻腔炎(CRS)の有病率は8.0%であり、7都市では4.8%から9.7%の範囲でした。中国本土では、約1億700万人が慢性副鼻腔炎に罹患しています。

4. **中南米市場**

中南米市場では、国内における医療機器の商業化を支援する政府規制が市場成長を推進すると予想されています。例えば、多くの中南米諸国では、販売承認の申請に米国FDAまたはCEマークの承認のみを要求しています。この地域における主要市場プレーヤーによる投資の増加、大規模な対象人口、および国内の設備の整った病院がブラジル市場を牽引すると予想されています。しかし、病院における先進技術の導入の低 affordability(費用対効果の低さ)や、耳鼻咽喉科関連疾患の早期診断に関する患者の低い認識が、中南米市場の成長を妨げる可能性があります。例えば、ブラジルにおける一部のSonova以外の製品流通の停止は、Sonovaの聴覚ケアおよび人工内耳事業に影響を与えました。

5. **中東・アフリカ市場**

中東・アフリカ地域の耳鼻咽喉科医療機器市場は、低侵襲手術への嗜好の高まり、聴覚障害症例の増加、および地域拡大などの事業活動により成長すると予想されています。例えば、2017年には、ハイエンド光学および精密電子機器のサプライヤー兼メーカーであるオリンパス株式会社が、アラブ首長国連邦ドバイに中東・アフリカ地域の地域統括本部を設立しました。しかし、熟練した技術者の不足が市場成長を阻害する可能性があります。

—

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の耳鼻咽喉科医療機器市場規模分析

- 世界の耳鼻咽喉科医療機器市場概要

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 製品別

- 世界の耳鼻咽喉科医療機器市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 診断用耳鼻咽喉科医療機器

- 金額別

- 外科用耳鼻咽喉科医療機器

- 金額別

- 補聴器

- 金額別

- 聴覚インプラント

- 金額別

- 鼻腔スプリント

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合環境

- プレーヤー別耳鼻咽喉科医療機器市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- オリンパス株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- デマントA/S

- ソノボ

- コクレア株式会社

- アンブA/S

- PENTAXメディカル

- カールストルツ

- リヒャルト・ウルフGmbH

- ワイデックス

- コクレア株式会社

- シバントス

- スターキー・ヒアリング・テクノロジーズ

- GNリサウンドA/S

- ウェルチ・アレン

- アトス・メディカルAB

- オリンパス株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

耳鼻咽喉科医療機器とは、耳、鼻、喉、さらには頭頸部領域における疾患の診断、治療、予防、そしてリハビリテーションに用いられるあらゆる医療機器の総称でございます。この分野の疾患は、聴覚、嗅覚、味覚、平衡感覚、発声、嚥下といった人間の基本的な機能に深く関わるため、その医療機器は患者様の生活の質を大きく左右する重要な役割を担っております。多岐にわたる症状に対応するため、非常に専門的で多様な機器が開発され、日々の診療に不可欠なものとなっております。

診断の場面では、様々な種類の医療機器が活躍いたします。例えば、耳の聴力レベルを測定するオージオメーターや、中耳の状態を評価するティンパノメーターは、難聴や中耳炎の診断に欠かせません。また、めまいや平衡機能障害の原因を探る際には、眼球運動を記録・解析する電気眼振計(ENG)やビデオ眼振計(VNG)が用いられます。鼻腔や咽頭、喉頭の内部を詳細に観察するためには、硬性内視鏡や軟性内視鏡が広く利用されており、これらは高解像度の映像を提供することで、微細な病変の発見に貢献しております。さらに、耳鼻咽喉科領域の病変は頭頸部に及ぶことが多いため、CTやMRIといった画像診断装置も、腫瘍や炎症の正確な位置や広がりを把握するために重要な役割を果たしております。

治療の段階では、多様な手術機器や処置具が用いられます。繊細な耳の手術には、高性能な手術用顕微鏡と、微細な操作を可能にするマイクロサージカルインスツルメントが不可欠です。鼻や副鼻腔の手術では、内視鏡下での精密な操作を可能にする内視鏡下鼻副鼻腔手術器械(ESS用器械)が主流となっており、専用のシェーバーや吸引器、ドリルなどが使用されます。喉頭の手術や音声障害の治療には、喉頭顕微鏡下手術用の器具や、レーザー治療装置が用いられることがございます。病変の切除や止血には、高周波メスや超音波メスといったエネルギーデバイスが、出血を抑えつつ安全な手術を支援いたします。加えて、薬液を微細な霧状にして吸入させるネブライザーは、鼻炎や咽喉頭炎の薬物治療に頻繁に用いられる一般的な治療機器でございます。

リハビリテーションや機能改善を目的とした機器も耳鼻咽喉科医療の重要な一部を占めております。難聴者の方々の聴力を補うための補聴器は、その代表例であり、近年ではデジタル化や小型化が進み、多様なニーズに応える製品が開発されております。重度の感音難聴に対しては、人工内耳が聴覚再建の画期的な選択肢となっており、その植込み手術には高度な医療技術と専門機器が必要とされます。睡眠時無呼吸症候群の治療には、持続陽圧呼吸療法(CPAP)装置が広く用いられ、患者様の睡眠の質と全身の健康維持に貢献しております。また、発声障害や嚥下障害のリハビリテーションには、専用の発声訓練装置や嚥下評価装置が活用されることもございます。

関連技術の進化は、耳鼻咽喉科医療機器の発展に大きく寄与しております。高精度な画像診断技術は、内視鏡の解像度向上や、手術ナビゲーションシステムへの応用を通じて、より安全で確実な手術を可能にしております。微細加工技術の進歩は、内視鏡や手術器具の小型化・高性能化を促進し、低侵襲な手術手技の普及を支えております。レーザーや高周波、超音波といったエネルギーデバイスの進化は、組織の切開、凝固、蒸散をより正確かつ効率的に行えるようにいたしました。さらに、デジタル化やAI技術の導入は、聴力検査データの自動解析や、画像診断における病変の検出支援、さらには遠隔医療への応用など、診断・治療の効率化と質の向上に新たな可能性をもたらしております。将来的には、より個別化された治療を可能にするバイオマテリアルの開発や、ロボット支援手術の適用拡大も期待されており、耳鼻咽喉科医療機器は今後も進化を続けることでしょう。