経腸栄養市場の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

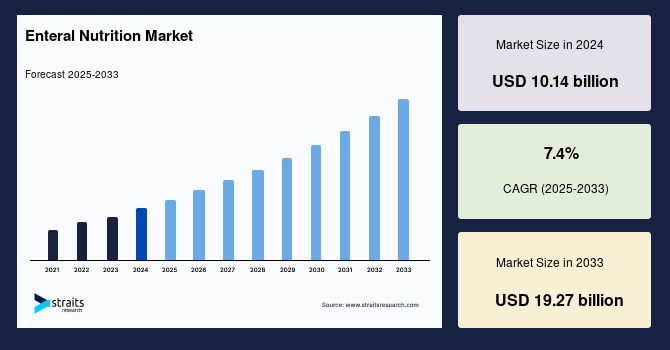

世界的な経腸栄養市場は、2024年に101.4億米ドルの市場規模を記録しました。この市場は、2025年には108.8億米ドルに達し、2033年には192.7億米ドルにまで成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は7.4%が見込まれています。慢性疾患の増加、高齢者人口の拡大、および発展途上国における需要の低迷といった要因が複合的に作用する中で、北米が予測期間を通じて最大の市場シェアを維持すると見られており、その年平均成長率は6.6%と予測されています。

**経腸栄養の概要**

経腸栄養は、経口での十分な栄養摂取が困難であるものの、消化吸収機能が良好な患者に対して推奨される栄養摂取方法です。この治療法は、病気により食事ができない、嚥下困難である、または通常の食事プロセスに支障をきたす可能性のある手術を受けた患者に適用されます。経腸栄養は、経腸ポンプや経管栄養チューブを用いて、患者の胃、十二指腸、または空腸に直接栄養剤を投与する形で実施されます。栄養失調、消化器疾患、癌、神経疾患などの慢性疾患を患う患者は、治療の一環として経腸栄養剤を処方されることがあります。近年、技術、構成、成分の改善により、経腸栄養は時間とともにその普及度を高めています。

**市場推進要因**

経腸栄養市場の拡大を推進する主要な要因は多岐にわたります。

第一に、**慢性疾患の罹患率増加**が挙げられます。癌、神経疾患、消化器疾患、糖尿病といった様々な慢性疾患を抱える患者は、嚥下困難や十分な経口摂取ができない状況に陥ることが少なくありません。これらの疾患を発症すると、患者の栄養必要量は変化し、個別の栄養管理が不可欠となります。例えば、糖尿病患者向けには、血糖値管理を支援するために特定の栄養組成を持つ糖尿病特異的経腸栄養剤が提供されています。このように、慢性疾患の増加は、経腸栄養の需要を強力に促進する要因となっています。

第二に、**高齢者人口の増加**が市場成長の大きな原動力です。世界保健機関(WHO)の2018年の推計によると、世界の60歳以上の人口比率は、2015年の12%から2050年には22%へとほぼ倍増すると予想されています。高齢化が進むにつれて、固形物の摂取能力が低下する人が増え、経腸栄養関連製品の需要が増加すると予測されています。また、高齢者は免疫力の低下や身体機能の退化により、様々な疾病にかかりやすく、心血管疾患、脳卒中、糖尿病、胃腸障害などの疾患に罹患するリスクが高まります。高齢者は病気にかかりやすく、その回復や治療には時間がかかるため、他の患者と比較してより多くの医療サービスを消費する傾向があります。これらの要因が、経腸栄養市場の主要な推進力となっています。

第三に、**経腸栄養技術の進歩**が市場拡大に寄与しています。投与技術、製品構成、および栄養剤の成分における継続的な改善は、経腸栄養の安全性、有効性、および患者の受容性を向上させています。これにより、より多くの医療従事者や患者が経腸栄養を選択するようになり、その普及が加速しています。

第四に、**栄養失調症例の増加**も市場を押し上げています。慢性疾患や高齢化に伴い、適切な栄養摂取ができないことによる栄養失調の症例が増加しており、経腸栄養はこれらの患者の栄養状態を改善するための重要な手段として位置づけられています。

**市場抑制要因**

経腸栄養市場の成長を阻害する要因も存在します。

最も顕著なのは、**発展途上国における経腸栄養の需要と認識の不足**です。これらの地域では、経腸栄養に関する医療従事者および一般市民の知識が限られており、その必要性や利点が十分に理解されていない現状があります。

加えて、**発展途上国における経済的およびインフラ的制約**も大きな抑制要因です。アジアやアフリカのような地域では、財政的資源の不足、低所得水準、栄養製品を提供する企業の数の少なさ、そして先進的な製造システムの欠如が、経腸栄養市場の成長を妨げています。これらの国々では、経腸栄養製品の生産や流通のための十分な設備や投資が不足しており、製品の供給が滞る原因となっています。

さらに、**政府の支援不足と専門人材の欠如**も課題です。エチオピア、アフガニスタン、ギニアなどの発展途上国では、経腸栄養製品の導入に対する政府の支援が不十分であり、また、経腸栄養療法を適切に実施できる訓練された専門家が不足しています。これにより、経腸栄養の普及と利用が阻害され、市場の潜在的な成長が抑制されています。

**市場機会**

経腸栄養市場には、将来的な成長を促進する数多くの魅力的な機会が存在します。

第一に、**革新的で技術的に進んだ製品の導入**が大きな機会をもたらします。研究開発の進展により、より効果的で、患者のニーズに合わせた新しい経腸栄養剤や投与システムが開発されています。例えば、特定の疾患に対応する特殊栄養剤の多様化や、より使いやすく安全な経管栄養チューブ、ポンプシステムの登場は、市場の魅力を高め、新たな需要を創出します。これにより、患者の治療成績が向上し、医療従事者の負担も軽減されることが期待されます。

第二に、**未開拓の新興経済国における高い市場潜在力**が挙げられます。特にアジア太平洋地域やLAMEA(ラテンアメリカ、中東、アフリカ)地域の発展途上市場は、経腸栄養産業にとって極めて有望な成長機会を提供しています。これらの地域では、医療システムの改善が急速に進んでおり、より質の高い医療サービスに対する患者の需要が高まっています。

第三に、**発展途上国における慢性疾患有病率の増加と医療費の増大**が、経腸栄養の需要をさらに刺激しています。これらの地域では、生活習慣の変化や高齢化の進展に伴い、癌、糖尿病、心血管疾患などの慢性疾患が増加傾向にあります。これにより、栄養管理の必要性が高まり、経腸栄養製品の市場拡大が期待されます。また、これらの地域における医療支出の増加も、経腸栄養市場の成長を後押しする重要な要因となるでしょう。政府や民間による医療インフラへの投資が増えることで、経腸栄養製品へのアクセスが改善され、市場が拡大する見込みです。

**地域別分析**

世界的な経腸栄養市場は、北米、ヨーロッパ、アジア太平洋、そしてLAMEA(ラテンアメリカ、中東、アフリカ)の地域に区分されます。各地域は独自の市場特性と成長要因を抱えています。

**北米**

北米は予測期間中、市場において最大のシェアを占めると見込まれており、年平均成長率は6.6%と予測されています。この地域の主導的な地位は、主に以下の要因に起因しています。

* **発達した医療産業**: 高度な医療技術と充実した医療インフラが、経腸栄養療法の普及を支えています。

* **経腸栄養メーカーの存在**: 多数の大手経腸栄養製品メーカーが存在し、研究開発と製品供給を活発に行っています。

* **在宅治療患者数の増加**: 病院から在宅へと移行する患者が増加しており、在宅での経腸栄養管理の需要が高まっています。

* **慢性疾患の罹患率増加**: 北米における慢性疾患の発生率増加は、経腸栄養の需要を増大させています。例えば、米国疾病対策センター(CDC)の報告によると、2018年には米国人口の10.5%にあたる約3,420万人が糖尿病と診断されています。このような慢性疾患の蔓延が、経腸栄養製品の利用を促進しています。

* **主要企業の存在**: 地域内の主要プレーヤーの存在が、収益増加を通じてこの地域の成長を後押しすると期待されています。

**ヨーロッパ**

ヨーロッパの経腸栄養市場は、予測期間中に年平均成長率7.3%で成長し、46.12億米ドルの市場規模に達すると予測されています。この地域の市場は、以下の要因により緩やかなペースで拡大すると見られています。

* **慢性疾患の有病率上昇**: ヨーロッパでも慢性疾患の罹患率が高まっており、経腸栄養療法の導入が迅速に進んでいます。

* **高齢者人口の増加**: 高齢者人口の増加も市場収益の増加に貢献しています。質の高い生活を送るために経腸栄養製品を必要とする高齢者が増えており、例えば2019年には英国で約1,200万人の65歳以上の高齢者がいました。

* **ドイツ市場の安定した成長**: ドイツの経腸栄養市場は、癌、神経疾患、消化器疾患の増加、医療産業の進歩と平均寿命の延伸に伴う高齢者人口の増加といった要因により、着実に成長しています。

* **神経疾患の広がり**: 欧州脳評議会によると、2018年には約2億2,070万人のヨーロッパ人が少なくとも一つの神経疾患に罹患していました。これらの患者の栄養管理に経腸栄養が不可欠であるため、市場成長が見込まれます。

**アジア太平洋地域およびLAMEA(ラテンアメリカ、中東、アフリカ)**

これらの地域は、現在では市場シェアが低いものの、将来的に大きな成長機会を提供すると期待されています。

* **医療システムの改善**: 両地域における医療システムの継続的な改善は、経腸栄養製品へのアクセスを向上させています。

* **医療サービスへの患者需要の増加**: より良い医療サービスを求める患者の需要が高まっており、経腸栄養療法の導入を後押ししています。

* **慢性疾患の有病率増加**: 発展途上国における慢性疾患の有病率増加は、経腸栄養の需要を促進しています。

* **医療支出の増加**: これらの地域での医療支出の増加も、経腸栄養市場の拡大を推進すると予測されています。

**セグメント別分析**

経腸栄養市場は、食事タイプ、形態、年齢層、および流通チャネルに基づいて詳細に分析されます。

**食事タイプ別**

* **標準タンパク質食**: 予測期間中、標準タンパク質食セグメントが最大のシェアを占めると予測されており、年平均成長率は7.3%です。この食事タイプは、特に肥満患者に適しており、健康的な食事と組み合わせることで体重管理にも貢献します。タンパク質は組織の維持と修復を助け、健康増進に不可欠です。さらに、標準タンパク質食は体の代謝を高め、カロリー燃焼を助ける効果があります。食欲を抑制し、満腹感を高めることで、肥満患者の体重減少を支援します。市場の需要に応えるために、標準タンパク質が豊富な製品が数多く発売されています。また、オーガニック製品由来の製品が急増しており、これも標準タンパク質食の需要増加に繋がっています。

* **高タンパク質サプリメント**: 高タンパク質サプリメントセグメントは、2番目に大きなシェアを占めると予測されています。高タンパク質サプリメントへの需要増加に応える形で、メーカーによる製品発売が増加しており、このセグメントの市場を拡大させると見込まれています。高タンパク質サプリメントのアンバサダーが実施するキャンペーンは、一般の人々の注目を集め、市場需要をさらに高めています。異化亢進状態の患者や重度の栄養失調と診断された患者は、高タンパク質サプリメントに大きく依存しており、このような高タンパク質サプリメントを必要とする患者の増加が市場拡大を推進すると予想されます。

**形態別**

* **液体**: 液体セグメントは、予測期間中に年平均成長率7.8%で成長し、最大の市場シェアを占めると予測されています。液体の経腸栄養剤は、すぐに使用できる、またはインスタント栄養剤として、あらかじめ充填された、吊り下げ可能な容器や、経管栄養用に特別に設計された缶で提供されます。これらのパッケージは、フィーディングセットで接続されるまで室温で保管できます。液体形態の製品を摂取する主な利点の一つは、胃壁への迅速な吸収であり、これにより代謝率が速まることです。経管栄養を受けている患者は、その迅速な効果のため、液体形態の経腸栄養剤を好む傾向にあります。

* **粉末**: 粉末形態の経腸栄養剤は、固形の経腸栄養製剤が包装されたものです。現在、粉末は適合性を高めるために様々な風味や色で提供されています。液体形態とは異なり、粉末の消費量は正確に指定できるという利点があります。さらに、粉末形態の経腸栄養剤は、液体形態と比較して保存期間が長く、その人気を高める要因となっています。

**年齢層別**

* **成人(18歳以上)**: 成人(18歳以上)セグメントは、予測期間中に年平均成長率7.1%で成長し、最大の市場シェアを占める可能性が最も高いです。嚥下障害、喉頭癌、消化器疾患、糖尿病などの疾患を抱える18歳以上の成人は、経腸栄養を必要とします。彼らは必要な期間、経管栄養で良好に生活することができます。さらに、栄養失調の成人患者も経腸栄養を受ける必要があります。BMIが20未満の患者は慢性疾患を患っていると見なされ、通常、癌、消化器疾患、呼吸器疾患、神経疾患、精神疾患などを抱えており、栄養失調のリスクが高いです。この要因が、成人向け経腸栄養市場の拡大を刺激しています。

* **小児(18歳未満)**: 18歳未満の小児は、適切な成長と発達のために特別なケアと多数の栄養要件を必要とします。消化吸収不良や十分な食事摂取ができない(栄養損失)小児は、経腸栄養を受けるべきです。腸症候群、乳児慢性下痢、クローン病、先天性代謝異常、臓器機能不全などの疾患に苦しむ18歳未満の小児には、小児経腸栄養製品が必要です。

**流通チャネル別**

* **病院販売**: 病院販売セグメントは、予測期間中に年平均成長率7.2%で成長し、最大のシェアを占める可能性が最も高いです。複数の病院の薬局では、一般薬、専門薬、治験薬を含む幅広い種類の医薬品が利用可能です。一部の薬局では、病院外での市販薬(OTC)やサプリメントの使用も許可しています。これらの薬局は、経腸栄養製品を入手できる場所です。優れた健康・栄養意識、費用対効果、および経腸栄養製品の市場アクセス性により、利用可能な経腸栄養製剤の割合は長年にわたり大幅に増加しています。

* **小売**: 小売セグメントは2番目に大きなシェアを占めます。小売薬局は、一般医療を提供し、処方薬および非処方薬を一般市民に販売します。病院薬局とは異なり、小売薬局は通常、治験薬を販売せず、小売環境で運営されています。しかし、小売薬局のネットワークは他の流通チャネルよりも広範であり、ほとんどの都市や通りで利用可能であり、個人が容易にアクセスできます。患者の自宅に最も近く、製品を配布する必要がある人にとっても最もアクセスしやすい選択肢と考えられています。

**結論**

経腸栄養市場は、慢性疾患の増加、高齢者人口の拡大、および医療技術の進歩を背景に、今後も力強い成長を続けると予測されます。発展途上国における課題は残るものの、革新的な製品開発と新興市場の開拓が、今後の市場拡大の重要な鍵となるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の経腸栄養市場規模分析

- 世界の経腸栄養市場概要

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- タンパク質組成別

- 世界の経腸栄養市場概要

- 北米市場分析

- 概要

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- 米国

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- タンパク質組成別

- カナダ

- 欧州市場分析

- 概要

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- 英国

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- タンパク質組成別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- 中国

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- タンパク質組成別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- アラブ首長国連邦

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- タンパク質組成別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- ブラジル

- タンパク質組成別

- 概要

- タンパク質組成別(金額)

- 標準タンパク質食

- 金額別

- 高タンパク質サプリメント

- 金額別

- 糖尿病患者向けタンパク質

- 金額別

- その他

- 金額別

- 形態別

- 概要

- 形態別(金額)

- 粉末

- 金額別

- 液体

- 金額別

- 年齢層別

- 概要

- 年齢層別(金額)

- 成人(18歳以上)

- 金額別

- 小児(18歳未満)

- 金額別

- 流通チャネル別

- 概要

- 流通チャネル別(金額)

- 病院販売

- 金額別

- 小売

- 金額別

- オンライン

- 金額別

- タンパク質組成別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 経腸栄養市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場参入企業の評価

- アボット・ラボラトリーズ

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- B. ブラウン・メルズンゲンAG

- ダノンS.A.

- フレゼニウス・カービAG

- グローバル・ヘルス・プロダクツ社

- ホーメル・フーズ・コーポレーション

- 明治ホールディングス株式会社

- ネスレS.A.

- レキットベンキーザーグループPLC

- ビクタス社

- アボット・ラボラトリーズ

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 主要な一次情報源からのデータ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

経腸栄養とは、口から十分な栄養を摂取できない、あるいは摂取することが困難な患者様に対し、消化管を経由して栄養を供給する治療法でございます。これは、胃や腸といった消化管の機能が保たれている場合に選択され、主にチューブを用いて液体状の栄養剤を直接、胃や小腸に投与いたします。静脈から栄養を供給する静脈栄養とは異なり、消化管本来の機能を活用するため、より生理的な栄養補給方法として位置づけられております。

この栄養療法は、消化管の粘膜バリア機能を維持し、腸管免疫を活性化させる上で非常に重要であると考えられています。これにより、全身性の感染症リスクを低減し、患者様の全身状態の改善に大きく寄与するとされています。また、静脈栄養に比べて合併症のリスクが比較的低く、コスト面でも優位性があるため、長期的な栄養管理が必要な場合に特に推奨されるアプローチです。

経腸栄養の投与経路にはいくつかの種類がございます。短期間の栄養管理が必要な場合には、鼻からチューブを挿入し、胃、十二指腸、または空腸に留置する経鼻胃管、経鼻十二指腸管、経鼻空腸管などが一般的に用いられます。一方、長期間にわたる栄養管理が必要な場合には、腹壁から直接胃にチューブを通す胃瘻(いろう)や、小腸にチューブを通す腸瘻(ちょうろう)が造設されます。これらの瘻孔は、患者様の活動性を維持し、より快適な日常生活を送る上で有効な手段となります。

経腸栄養剤には、その消化吸収の程度に応じて様々なタイプが存在いたします。消化吸収機能が比較的良好な患者様には、タンパク質、脂質、炭水化物がほぼそのままの形で含まれる「半消化態栄養剤」が用いられます。消化機能が低下している患者様には、タンパク質が低分子ペプチドやアミノ酸に分解された「消化態栄養剤」が適しています。さらに、重度の消化吸収障害を持つ患者様には、アミノ酸や単糖類など最小単位まで分解された「成分栄養剤」が選択されます。これらとは別に、糖尿病、腎臓病、肝臓病といった特定の疾患を持つ患者様向けに、それぞれの病態に合わせた栄養成分が配合された「疾患別栄養剤」も開発されており、個別化された栄養管理が可能となっております。

経腸栄養は、嚥下障害(えんげしょうがい)、意識障害、重度の食欲不振、消化管手術後の栄養管理、あるいは炎症性腸疾患の治療など、多岐にわたる状況で適用されます。例えば、脳卒中や神経変性疾患によって嚥下機能が低下し、誤嚥性肺炎のリスクが高い患者様や、がん治療の副作用で食事が十分に摂れない患者様にとって、生命維持とQOL(生活の質)向上に不可欠な治療法でございます。

この治療を安全かつ効率的に実施するための技術も大きく進化しています。特に内視鏡的胃瘻造設術(PEG)は、簡便で安全性が高く、広く普及しております。また、栄養剤の投与には、一定の速度で正確に投与できる輸液ポンプが用いられることが多く、これにより逆流や下痢といった合併症のリスクを軽減できます。近年では、栄養剤を半固形化することで、胃食道逆流や誤嚥のリスクをさらに低減し、患者様の快適性を高める工夫もなされております。

医療現場では、医師、看護師、薬剤師、管理栄養士など多職種からなる栄養サポートチーム(NST)が連携し、個々の患者様に最適な栄養管理計画を立案・実施しています。栄養状態のモニタリングとして、体重や血液検査値、消化器症状などを定期的に評価し、チューブの閉塞、誤嚥、下痢、便秘、電解質異常、血糖変動などの合併症の早期発見と対策に努めることで、安全で効果的な経腸栄養管理が提供されております。