環境センサー市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

環境センサー市場レポートは、製品タイプ(固定型、ポータブル型、ウェアラブル型)、センシングタイプ(ガス、温度、湿度、圧力、粒子状物質(PM)、マルチパラメーターモジュール)、接続性(有線、無線)、エンドユーザー産業(産業、医療・ヘルスケア、家電、自動車)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

環境センサー市場の概要:成長トレンドと予測(2025年~2030年)

市場規模とシェアの概要

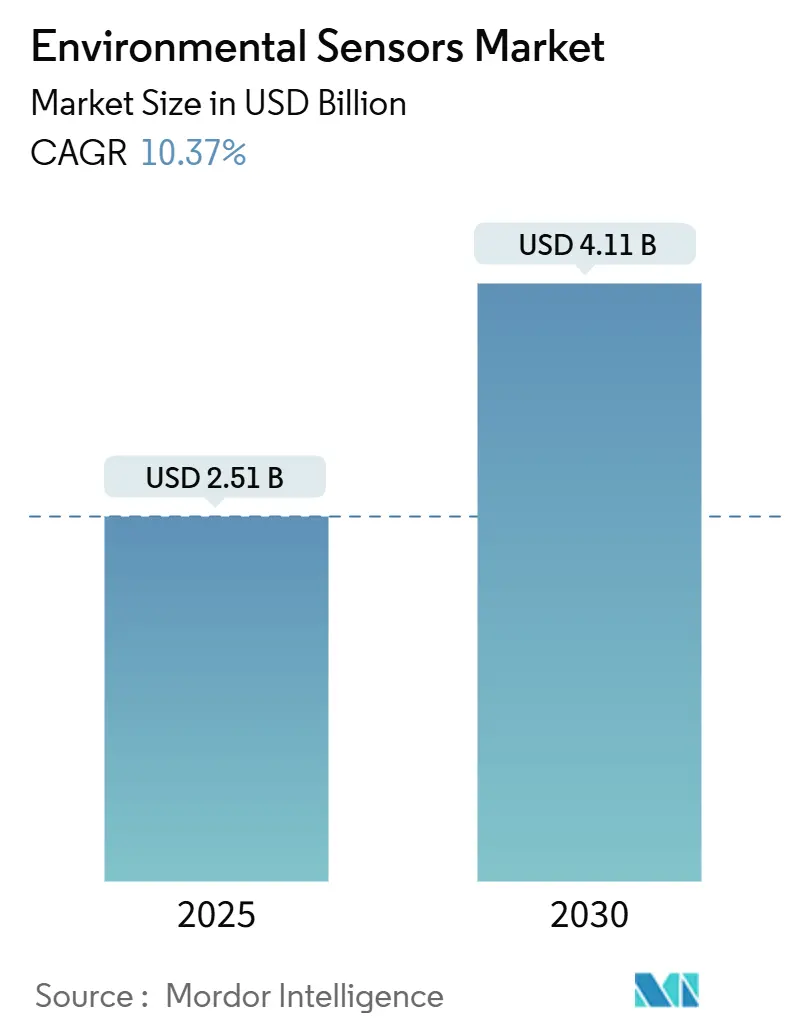

環境センサー市場は、2025年には25.1億米ドルの規模に達し、2030年までに年平均成長率(CAGR)10.37%で成長し、41.1億米ドルに達すると予測されています。この堅調な成長は、厳しい規制圧力、NB-IoT(Narrowband Internet of Things)の急速な展開、スマートシティ、産業用IoT、コンシューマー向けウェアラブルデバイスにおける採用拡大によって牽引されています。

米国では、大規模な加速申告企業に対し、スコープ1およびスコープ2の温室効果ガス排出量を第三者保証付きで開示することが義務付けられており、継続的な監視のためのセンサー導入が加速しています。欧州では、2025年3月に施行される改正大気質指令により、加盟国は超微粒子をリアルタイムで追跡することが義務付けられ、費用対効果の高いセンサーネットワークの需要が拡大しています。アジア太平洋地域は、中国のNB-IoTインフラが都市部の高密度監視を支えていることから、環境センサー市場をリードしています。一方、北米は山火事検知ネットワークやエッジAIプラットフォームにおけるイノベーションを推進しています。半導体大手、ニッチなMEMSサプライヤー、クラウドネイティブなIoT企業が、回復力があり、サイバーセキュリティが確保され、自己校正可能なソリューションの開発を競い合っており、競争は依然として激しい状況です。

主要なレポートのポイント

* 製品タイプ別: 2024年には固定設置型が環境センサー市場シェアの62%を占めました。一方、ポータブル型は2030年までにCAGR 12.8%で拡大すると予測されています。

* センシングタイプ別: 2024年にはガスセンサーが収益シェアの26%を占めました。粒子状物質(PM)センサーは2030年までCAGR 13.5%で成長すると予測されています。

* 接続性別: 2024年には有線ソリューションが環境センサー市場規模の55%を占めました。一方、ワイヤレスノードは2025年から2030年の間にCAGR 14.9%で成長する見込みです。

* エンドユーザー産業別: 2024年には産業用途が環境センサー市場規模の24%を占めました。医療・ヘルスケア分野は同期間にCAGR 14%で成長しています。

* 地域別: 2024年にはアジア太平洋地域が環境センサー市場シェアの38%を占め、2030年までリーダーシップを維持すると予想されています。

* 主要プレーヤー: Bosch Sensortec、Honeywell、Texas Instrumentsの3社が2024年の世界収益の約21%を占めており、市場は細分化されたサプライヤー環境となっています。

世界の環境センサー市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* NB-IoT展開による高密度都市センサーネットワークの実現:

* 中国では9億を超えるNB-IoT接続が稼働しており、2030年までに19億に拡大する計画です。これにより、深圳のような都市ではブロックレベルの空気質マッピングの基盤が構築されています。この低電力広域ネットワーク規格は、10年間のバッテリー寿命、深い屋内浸透性、ライセンススペクトルの信頼性をサポートし、自治体がケーブル敷設なしで高層ビル街をカバーすることを可能にしています。タイからUAEに至る近隣諸国もこのモデルを模倣し、スマートシティの展開とESGコンプライアンスを加速させています。

* EU大気質指令2023/2119の基準強化:

* 2025年3月に施行されるこの指令は、PM2.5の年間制限値を25 µg/m³から10 µg/m³に引き下げ、超微粒子の追跡を義務付けています。これにより、加盟国は高価な基準局を補完するために高密度センサークラスターを導入せざるを得なくなります。リアルタイムの公開データアクセス条項は、測定値を中央ダッシュボードにストリーミングするIoT対応モジュールを優遇し、都市のスモッグで±5 µg/m³の精度を持つ校正済みMEMSユニットの需要を刺激しています。

* ESG関連の産業排出量開示義務(SEC、CSRD):

* 2024年5月に発効するSEC規則とEUのCSRDは、数千の企業に対し、詳細で保証済みの排出量データの提出を義務付けています。これにより、環境センサーは裁量的な運用費用からコンプライアンスに不可欠なものへと位置づけが変わりました。企業は煙突、ボイラー室、漏洩箇所に継続監視システムを導入し、監査グレードの報告に適格な電気化学およびNDIRガス分析装置の注文を増やしています。

* ウェアラブルおよびヒアラブルにおける多機能センサーモジュールの採用:

* Bosch Sensortecの4.2 × 3.5 × 3 mmのBMV080 PMセンサーは、バッテリー寿命を犠牲にすることなく、イヤホンやスマートウォッチに空気質追跡機能を組み込めることを示しています。耳内での配置は呼吸器系の測定値の信号対雑音比を高め、コンシューマーブランドがアレルギーや喘息患者向けにパーソナライズされた曝露情報を提供することを可能にしています。

* グリーン水素およびバッテリーギガファクトリー向けセンサー:

* 欧州、北米、中国を中心に、これらの新しい産業施設におけるセンサー需要が長期的に成長すると見込まれています。

* 北米における山火事早期警戒ネットワーク:

* 北米、特にカリフォルニア州では、山火事の早期検知ネットワークの導入が短期的な需要を牽引しています。

抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 過酷な気候における校正ドリフトと高いメンテナンスコスト:

* 屋外環境に配備された電気化学センサーは、温度変動、湿度変化、干渉ガスへの曝露により、著しい校正ドリフトを経験します。許容可能な精度を維持するためには、3ヶ月に1回という頻繁な再校正が必要となる場合があります。このメンテナンス負担は、特に環境ストレスがセンサーの劣化を加速させる過酷な気候において、導入初年度に初期センサー調達コストを上回る実質的な運用コストを生み出します。

* 新興市場における基準級校正インフラの不足:

* 新興経済国では、低コストセンサーネットワークを校正するために必要な基準級監視インフラが不足しており、公衆衛生保護のために最も必要とされる地域での正確な環境監視に対する根本的な障壁となっています。ケニアやガーナでの研究は、低コストセンサーが貴重なトレンド情報を提供できる一方で、近隣の基準局の不在が、規制遵守や健康リスク評価に適した定量的測定値を提供する能力を制限していることを示しています。

* クラウド接続された産業用ノードにおけるサイバーセキュリティリスク:

* クラウドに接続された産業用センサーノードにおけるサイバーセキュリティリスクは、特に重要インフラハブにおいて、市場の成長を抑制する要因となっています。

* MEMSのコモディティ化による価格下落:

* MEMS(微小電気機械システム)のコモディティ化は、特にアジア太平洋地域の製造拠点によって牽引され、世界的に価格下落を引き起こし、市場の収益性に影響を与えています。

セグメント分析

* 製品タイプ別: 固定設置型がコンプライアンス予算を支える

* 2024年には固定設置型が環境センサー市場規模の62%を占め、プラント事業者が規制適合性の継続的な証明を必要としていることを反映しています。これらの壁掛け型またはダクト挿入型プローブは、監査人がスコープ1検証に利用する環境管理システムに24時間365日データを提供します。

* ポータブルデバイスは、数量は少ないものの、2030年までCAGR 12.8%で成長しており、初期対応者、鉱業企業、建設コンソーシアムが、変化する作業現場での迅速な展開を好む傾向にあります。

* ウェアラブルユニットはまだ初期段階ですが、コンシューマー向けOEMに健康中心の差別化の道を提供し、花粉数や汚染警報をフィットネスダッシュボードに組み込んでいます。予測期間を通じて、恒久的なベースラインと再配置可能なクラスターを組み合わせたハイブリッドアーキテクチャが、環境センサー市場全体の調達ガイドラインを再定義するでしょう。

* センシングタイプ別: ガス検知がリードを維持、粒子状物質モジュールが急増

* 2024年にはガス分析装置が環境センサー市場シェアの26%を占めました。これは、工場、トンネル、ボイラーでCO、NOx、揮発性有機化合物を検出する成熟した電気化学セルとNDIR光学系によるものです。

* しかし、粒子状物質デバイスは、公衆衛生機関がPM2.5曝露閾値を厳格化するにつれて、CAGR 13.5%で成長しています。PM測定器の環境センサー市場規模は、EUおよびカリフォルニア州の年間平均10 µg/m³を要求する義務付けにより、2030年までに10.1億米ドルに達すると予測されています。

* 温度、湿度、圧力チップは、多機能モジュール内で主要なガスまたはPM機能とバンドルされることが多く、遍在するハウスキーピングパラメーターとして残っています。Bosch SensortecのBME688は、4つの物理センサーとオンボードAI推論を統合し、以前は個別のコンポーネントを購入していたOEMの部品コストを20%削減しています。この収束により、従来のカテゴリの境界線が曖昧になり、単一パラメーター部品ではなく、包括的な「環境パック」への購買が促されています。

* 接続性別: ワイヤレスノードが総所有コストを再定義

* 2024年には、RS-485、4-20 mA、イーサネットなどの有線リンクが収益の55%を確保しました。これは、石油化学プラントや発電所がRF干渉に強い決定論的プロトコルを信頼しているためです。

* しかし、ワイヤレス出荷はCAGR 14.9%で成長し、2030年までにシェアの差を縮めるでしょう。数十のプローブが製油所のフレアフィールドに散在する場合、各ワイヤレスノードは設置コストを最大80%削減します。中国のNB-IoTと欧州のLTE-Cat-Mが基盤を形成し、LoRaWANと5Gプライベートネットワークが地方のグリッドをカバーしています。

* エッジAIは経済性をさらに傾けます。Texas Instrumentsの2024年MCUは、組み込みニューラルエンジンにより、PMセンサーがチップ上で煙を分類し、アラームのみをクラウドにプッシュすることで、アップリンク帯域幅を90%節約します。ファームウェア定義機能が普及するにつれて、接続性とコンピューティングの境界線が曖昧になり、インテリジェントで自己修復型のアーキテクチャへの購買が促されています。

* エンドユーザー産業別: 産業施設が支配的、ヘルスケアが台頭

* 2024年には産業施設が環境センサー市場規模の24%を占めました。これは、煙突、漏洩ガスハブ、廃水排気口の継続的な排出監視によって牽引されています。SEC規則とEU CSRDは、センサー予算をオプションの運用費用から役員レベルのコンプライアンス保護へと引き上げています。

* ヘルスケア分野は、病院がPMおよびCO2フィードバックをHVAC自動化に統合し、院内感染を抑制するために、CAGR 14%で最も速く成長しています。スマート人工呼吸器や吸入器は、治療アルゴリズムを洗練するために周囲データを追加しています。

* コンシューマーエレクトロニクスは依然として数量の牽引役であり、スマートフォンには気圧計や温度センサーが標準で組み込まれていますが、平均販売価格は産業用ユニットのわずかです。自動車OEMは、中国のGB/T 27630室内空気基準に準拠するために、電気自動車に車内空気質モジュールを装備しており、自動運転車のプロトタイプは知覚スタックのために周囲の視認性を求めています。農業は規模は小さいものの、土壌水分遠隔測定を使用して水使用量を20%削減する精密農業の展開を通じて有望性を示しています。

地域分析

* アジア太平洋:

* 2024年には環境センサー市場で38%の収益を上げ、中国とインドのスマートシティメガプロジェクトによって牽引されました。これらのプロジェクトでは、街灯、バス、学校にNB-IoTノードが組み込まれています。深圳だけでも37,000以上の空気質ボックスがオープンデータポータルにデータを提供しています。強力なエレクトロニクスサプライチェーンが部品コストを削減し、自治体が15,000米ドル未満で平方キロメートル規模のグリッドを展開することを可能にしています。日本と韓国の製造工場は高度なMEMS生産能力を投入し、オーストラリアの各州は山火事対応のためにPMおよび煙センサーアレイに投資しています。

* 北米:

* 価値で2番目にランクされています。ここでは、SECの気候開示義務とカリフォルニア、オレゴン、ブリティッシュコロンビア州における山火事対策資金によって環境センサー市場が勢いを増しています。クラウドとエッジの提携が盛んで、HoneywellとAnalog Devicesの2024年の提携は、ビルディングオートメーションゲートウェイをAzure IoTハブに直接リンクさせ、統合時間を半分に短縮しています。CHIPSおよび科学法に基づく連邦補助金は、サイバーレジリエントなセンサーファームウェアの研究開発に投入されています。

* 欧州:

* 依然として極めて重要です。PM2.5および超微粒子に関する基準の厳格化により、400以上の都市でセンサーの改修が進んでいます。ドイツは環境テレメトリーをIndustry 4.0のデジタルツインと結びつけ、北欧の電力会社は地域暖房の貯蔵庫内に露点アレイを設置して結露によるエネルギー損失を管理しています。EU基金がHorizon Europeの下で空気質ネットワークコストの最大75%を償還するため、導入リードタイムが短縮されています。

* 中東およびアフリカ:

* 現在、一桁のシェアですが、CAGR 14.2%を示しています。湾岸の産油国はESG関連の債券発行のために継続的な漏洩検知を採用しており、南アフリカの鉱業部門は労働安全監査を強化するために低コストのPMネットワークを試験的に導入しています。校正ラボの不足は依然として課題ですが、2026年から2027年に予定されているドナー資金による基準局が、ナイロビ、アクラ、ラゴス全体で大量注文を可能にするでしょう。

競争環境

環境センサー市場は中程度の集中度を示しており、ハーフィンダール・ハーシュマン指数(HHI)は1,000未満で、市場の細分化を示唆しています。Bosch Sensortec、Honeywell、Texas Instrumentsの3社が2024年の収益の約21%を占め、残りを60以上のサプライヤーが分け合っています。既存企業は、自社工場とIPポートフォリオ(BoschのBME688は4つのセンサーとAIファームウェアを統合)を活用して利益率を守っています。SensirionやFigaro Engineeringのようなニッチ企業は、1ppm未満のガス精度と迅速な顧客サポートを提供することで、設計採用を獲得しています。

戦略的提携が活発化しており、STMicroelectronicsとQualcommの2024年10月の提携は、STM32 MCUとQualcommのRFフロントエンドをバンドルし、ワイヤレスセンサーモジュールの開発を加速させています。クラウドプロバイダーがデータ豊富なエンドポイントに注目しているため、垂直統合が迫っています。AWSが2025年に欧州のPMセンサースタートアップに少数株を投資したことは、データプラットフォームの収束を示唆しています。サイバーセキュリティコンプライアンス(FIPS 140-3、IEC 62443)は調達フィルターとして浮上しており、セキュアエレメントのロードマップを持たないベンダーは、電力会社の入札から失格となるリスクがあります。

中国のOEMが30%低い平均販売価格で中級市場に参入しているため、コスト圧力が上昇しています。これにより、欧米のサプライヤーは、ファームウェアアップグレード可能な分析機能や10年間の安定性保証で差別化を図っています。臭気や煙を分類するエッジAIライブラリは、SaaSのような継続的な収益を可能にし、ハードウェアの粗利益からライフタイムサービス契約へと焦点を移しています。予測期間を通じて、資金豊富なコングロマリットが専門的なIPを買収し、寡占状態に陥ることなくサプライヤーリストを絞り込む、選択的な統合が予想されます。

環境センサー業界の主要企業

* ams OSRAM AG

* Sensirion Holding AG

* Bosch Sensortec GmbH

* Honeywell International Inc.

* STMicroelectronics N.V.

最近の業界動向

* 2025年6月: サンパウロ大学の研究者たちは、森林火災検知と温室効果ガス監視のためのAI機能を備えたドローン搭載型ガスセンサーを開発しました。これは、衛星ベースの方法と比較して、より効率的で費用対効果の高いGHG監視を実証し、現在の衛星監視アプローチでは不可能だったガス分布パターンの体積データ収集を可能にしました。

* 2025年5月: サンタクララ郡は、オークランド、パロアルト、スタンフォード大学での同様の導入に続き、山火事の早期検知のためのAI搭載煙センサーの配備を承認しました。このセンサーは最大4マイル離れた煙を検知でき、1台あたり5,000~7,000米ドルの費用がかかります。郡は30台のセンサー設置に21万~26万米ドルを割り当てました。

* 2025年4月: Bosch Sensortecは、火災ガスや揮発性有機化合物の検知のための機械学習機能を備えたAI対応ガスセンサー「BME688」を発売しました。これは山火事防止や室内空気質監視に応用されます。このセンサーは、ガス、湿度、温度、圧力のセンシングとオンデバイスAI処理を統合しています。

* 2025年3月: EUの改正大気質指令が発効し、超微粒子監視を義務付け、加盟国全体でPM2.5の年間制限値を25 μg/m³から10 μg/m³に引き下げました。この指令は、従来の基準局を超えた監視ネットワークの拡大を要求しています。

このレポートは、環境センサー市場に関する詳細な分析を提供しています。環境センサーは、身近な環境情報から地球規模の気候変動対策まで、コネクテッドな世界の実現に不可欠であり、環境に悪影響を与える要因への認識を根本的に変革しています。本調査では、製品タイプ、センシングタイプ、エンドユーザー産業、および地域別に市場を分類し、各セグメントの市場規模と成長予測を金額(USD百万)で提供しています。

市場は2025年に25.1億米ドル規模に達し、2030年までに41.1億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、アジアにおけるNB-IoT展開の増加による高密度都市センサーネットワークの実現、EUの環境大気質指令2023/2119の基準強化、SECやCSRDによるESG関連の産業排出量開示義務化が挙げられます。また、ウェアラブルおよびヒアラブルデバイスにおける多機能センサーモジュールの採用、グリーン水素およびバッテリーギガファクトリー建設に伴う湿度・ガスセンサーの需要、北米における分散型PMセンサーを用いた山火事早期警戒ネットワークの構築も重要な推進力となっています。

一方で、市場の制約としては、過酷な屋外環境におけるキャリブレーションのドリフトとメンテナンスコスト、新興経済国における参照グレードのキャリブレーションインフラの不足、クラウド接続型産業用センサーに関するサイバーセキュリティとIPの懸念、MEMSコンポーネントのコモディティ化による価格浸食が挙げられます。

市場は、製品タイプ(固定型、ポータブル型、ウェアラブル型)、センシングタイプ(ガス、温度、湿度、圧力、粒子状物質(PM)、多機能モジュール)、接続性(有線、無線)、エンドユーザー産業(産業、医療・ヘルスケア、家電、自動車、スマートホーム・ビルディング、農業など)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)に細分化されています。

地域別では、NB-IoTの大規模展開と政府主導のスマートシティプログラムにより、アジア太平洋地域が世界の収益の38%を占め、需要を牽引しています。センシングタイプ別では、欧州におけるPM2.5規制の厳格化や北米での山火事の懸念から、粒子状物質(PM)センサーが13.5%の年平均成長率(CAGR)でガスセンサーよりも速く成長しており、自治体や消費者が高密度PM監視ネットワークの導入を進めています。米国では、2024年以降、大規模な企業が排出量データの報告を義務付けられるSECの気候変動規則により、連続センサーが裁量支出ではなくコンプライアンス予算の必須項目となる見込みです。

接続技術に関しては、有線接続が重工業で依然として重要である一方、NB-IoT、LTE-Cat-M、LoRaWAN、および新興の5Gプライベートネットワークを使用するワイヤレスノードは、設置コストの低減とエッジAI機能により、年間約15%の成長が見込まれています。AI対応環境センシングの分野では、Bosch Sensortec、Texas Instruments、STMicroelectronicsが、センサーまたはMCUシリコンにニューラル推論コアを直接統合し、エッジでのリアルタイムパターン認識と自己キャリブレーションを可能にする点で先行しています。

主要な競合企業としては、ams OSRAM AG、Sensirion Holding AG、Bosch Sensortec GmbH、Honeywell International Inc.、Texas Instruments Inc.、Analog Devices Inc.、STMicroelectronics N.V.、NXP Semiconductors N.V.、TDK Corporation (InvenSense)、Omron Corporationなどが挙げられ、各社のプロファイル、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NB-IoTの導入増加による高密度都市型センサーネットワークの実現(アジア)

- 4.2.2 EU大気質指令2023/2119基準の厳格化

- 4.2.3 ESG関連の産業排出量開示義務化(SEC、CSRD)

- 4.2.4 ウェアラブルおよびヒアラブルにおける多項目センサーモジュールの採用

- 4.2.5 湿度/ガスセンサーを必要とするグリーン水素およびバッテリーギガファクトリーの建設

- 4.2.6 分散型PMセンサーを用いた北米の山火事早期警報ネットワーク

- 4.3 市場の阻害要因

- 4.3.1 過酷な屋外環境における校正ドリフトとメンテナンスコスト

- 4.3.2 新興経済国におけるリファレンスグレードの校正インフラの限定性

- 4.3.3 クラウド接続型産業用センサーに関するサイバーセキュリティとIPの懸念

- 4.3.4 MEMSコンポーネントのコモディティ化による価格下落

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 固定型

- 5.1.2 ポータブル型

- 5.1.3 ウェアラブル型

- 5.2 センシングタイプ別

- 5.2.1 ガス

- 5.2.2 温度

- 5.2.3 湿度

- 5.2.4 圧力

- 5.2.5 粒子状物質 (PM)

- 5.2.6 マルチパラメータモジュール

- 5.3 接続性別

- 5.3.1 有線

- 5.3.2 無線

- 5.4 エンドユーザー産業別

- 5.4.1 産業用

- 5.4.2 医療・ヘルスケア

- 5.4.3 家庭用電化製品

- 5.4.4 自動車

- 5.4.5 スマートホーム・ビルディング

- 5.4.6 農業

- 5.4.7 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ams OSRAM AG

- 6.4.2 Sensirion Holding AG

- 6.4.3 Bosch Sensortec GmbH

- 6.4.4 Honeywell International Inc.

- 6.4.5 Texas Instruments Inc.

- 6.4.6 Analog Devices Inc.

- 6.4.7 STMicroelectronics N.V.

- 6.4.8 NXP Semiconductors N.V.

- 6.4.9 TDK Corporation (InvenSense)

- 6.4.10 Omron Corporation

- 6.4.11 Sensata Technologies Inc.

- 6.4.12 AlphaSense Inc.

- 6.4.13 Figaro Engineering Inc.

- 6.4.14 Banner Engineering Corp.

- 6.4.15 Renesas Electronics Corp.

- 6.4.16 Teledyne FLIR LLC

- 6.4.17 Hanwei Electronics Group Corp.

- 6.4.18 Powelectrics Ltd.

- 6.4.19 Eurotech S.p.A.

- 6.4.20 Omega Engineering Inc.

- 6.4.21 Nesa Srl

- 6.4.22 Eko Instruments B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

環境センサーとは、私たちの身の回りにある様々な物理的、化学的要素を検知し、それを電気信号に変換することで、人間が直接認識しにくい環境情報を数値化する装置でございます。温度、湿度、光、気圧、ガス濃度、粒子状物質といった多岐にわたる要素を測定し、そのデータを活用することで、生活の快適性向上、産業の効率化、環境保全など、幅広い分野で重要な役割を担っております。近年、IoT(モノのインターネット)技術の発展とともに、あらゆる「モノ」がインターネットに接続され、リアルタイムで環境データを収集・分析する基盤技術として、その重要性はますます高まっております。

環境センサーには、測定対象となる要素に応じて多種多様な種類がございます。代表的なものとしては、まず「温度センサー」が挙げられます。これはサーミスタ、熱電対、測温抵抗体といった方式があり、エアコンや冷蔵庫などの家電製品から、産業プロセスの温度管理、医療機器に至るまで幅広く利用されております。次に「湿度センサー」は、静電容量式や抵抗式が主流で、空調管理、農業における温室環境制御、医療分野での湿度管理などに不可欠です。また、「光センサー」は、フォトダイオードやCDSセルなどが用いられ、自動照明の制御、ディスプレイの輝度調整、防犯システムなどに活用されております。

空気の質を測るセンサーも非常に重要です。「ガスセンサー」は、半導体式、接触燃焼式、電気化学式などがあり、一酸化炭素(CO)、二酸化炭素(CO2)、揮発性有機化合物(VOC)、メタン、アンモニアといった様々なガスの濃度を検知します。これにより、室内の空気質モニタリング、火災報知器、産業現場での安全管理などに貢献しております。「粒子状物質(PM)センサー」は、光散乱方式が一般的で、PM2.5や花粉などの微粒子を検知し、空気清浄機や大気汚染モニタリングシステムに搭載されております。さらに、「気圧センサー」はピエゾ抵抗式などが用いられ、天気予報、高度計、ドローンの飛行制御などに利用されます。その他にも、騒音レベルを監視する「音センサー」、構造物の健全性や機械の異常を検知する「振動センサー」、河川や工場排水、養殖場の水質を管理する「水質センサー」(pH、濁度、導電率、溶存酸素などを測定)など、非常に多岐にわたるセンサーが存在し、それぞれが特定の環境情報を専門的に捉える役割を担っております。

これらの環境センサーは、私たちの日常生活から産業活動、社会インフラに至るまで、幅広い用途で活用されております。例えば、「スマートホーム・ビルディング」では、温度・湿度センサーによる空調の自動制御、光センサーによる照明の最適化、ガス・PMセンサーによる空気質管理、さらには人感センサーと組み合わせたセキュリティシステムなどに利用され、快適で省エネな空間を実現します。「産業・工場」においては、製造プロセスの監視、設備の異常検知、作業環境の安全管理、エネルギー効率の最適化などに不可欠であり、生産性の向上とリスクの低減に貢献しております。「農業・漁業」分野では、温室内の温度・湿度・CO2濃度制御、土壌の水分・栄養管理、養殖場の水質管理など、精密農業やスマート養殖の基盤となっております。

「医療・ヘルスケア」分野では、病室の空気質管理、非接触での患者モニタリング、医療機器の環境制御などに活用され、患者の快適性と安全性を高めます。「都市インフラ・スマートシティ」では、大気汚染や騒音のリアルタイムモニタリング、交通量の把握、災害予測、廃棄物管理など、都市機能の最適化と市民生活の質の向上に寄与しております。また、「環境モニタリング」としては、河川や湖沼の水質調査、森林火災の早期検知、気象観測、生態系調査など、地球規模の環境問題への対応にも貢献しております。さらに、「自動車」分野では、車内の空気質管理や排ガス監視、将来的には自動運転における外部環境認識の一部としても、その応用が期待されております。

環境センサーの進化は、様々な関連技術との連携によって加速しております。最も密接な関係にあるのが「IoT(Internet of Things)」です。センサーが収集したデータは、IoTデバイスを通じてネットワークに接続され、クラウドへと送られます。そこで「AI(人工知能)」や「ビッグデータ分析」といった技術が活用され、膨大なセンサーデータからパターンを学習し、異常検知、予測、最適化といった高度な処理が行われます。データの保存、処理、分析の基盤としては「クラウドコンピューティング」が不可欠です。また、センサーデータを効率的に伝送するためには、Wi-Fi、Bluetooth、LoRaWAN、NB-IoT、そして次世代通信規格である5Gといった「無線通信技術」が重要な役割を担います。近年では、センサーに近い場所でデータ処理を行う「エッジコンピューティング」も注目されており、リアルタイム性の向上や通信負荷の軽減に貢献しております。さらに、センサー自体の小型化、低コスト化、高性能化には、「MEMS(Micro-Electro-Mechanical Systems)」技術が大きく貢献しております。

環境センサー市場は、近年急速な成長を遂げております。その背景には、IoTの普及とスマートシティ化の推進、地球温暖化や大気汚染といった環境問題への意識の高まり、労働力不足に伴う産業の自動化ニーズ、そして新型コロナウイルス感染症のパンデミックによる衛生意識の向上など、複数の要因がございます。主要なプレイヤーとしては、村田製作所、TDK、Bosch、STMicroelectronicsといった大手センサーメーカーに加え、システムインテグレーターやクラウドサービスプロバイダーがエコシステムを形成しております。一方で、センサーの精度や信頼性の確保、消費電力の削減、導入コスト、データセキュリティ、そして異なるメーカー間での標準化といった課題も存在し、これらを解決するための技術開発や業界連携が進められております。

将来の展望としましては、環境センサーはさらなる進化を遂げると予想されます。まず、「小型化・低消費電力化」は引き続き重要なテーマであり、これによりバッテリー駆動期間が延長され、ウェアラブルデバイスや極小空間への統合が容易になります。また、複数のセンサーを一体化し、より複雑な環境情報を同時に取得できる「多機能化・複合化」が進むでしょう。センサー自体にAIチップを搭載し、エッジでリアルタイムにデータ処理や判断を行う「AIとの融合」も加速し、より自律的なシステムが実現されます。5GやBeyond 5G、LPWAN(省電力広域ネットワーク)の普及により、「ワイヤレス化・ネットワーク化」はさらに進化し、広範囲かつ高密度なデータ収集が可能となります。

さらに、センサーの「自己診断・自己校正機能」が搭載されることで、メンテナンス負荷が軽減され、長期的な信頼性が向上します。応用分野も拡大し、宇宙、深海、バイオ分野といった極限環境での利用や、新たな医療・ヘルスケアサービスへの貢献も期待されております。最終的には、環境センサーは、環境負荷の可視化、資源の最適利用、災害予測・軽減など、持続可能な社会の実現に向けた重要なツールとして、その役割を一層強化していくことでしょう。私たちの生活や社会のあらゆる側面に深く浸透し、より安全で快適、そして持続可能な未来を築くための基盤技術として、その発展が期待されております。