環境試験装置市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の環境試験装置市場は、アプリケーション別(大気試験、土壌試験、水質試験)および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて、金額(百万米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

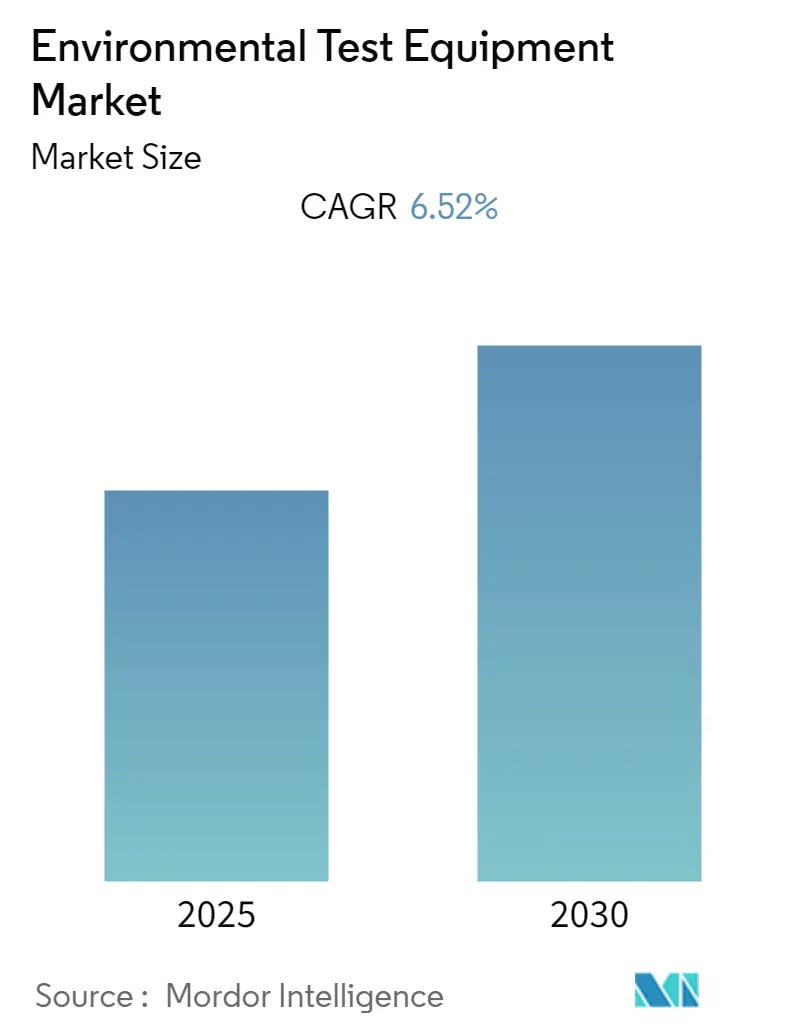

環境試験装置市場は、予測期間中に年平均成長率(CAGR)6.52%を記録すると予想されています。本レポートは、2019年から2030年を調査期間とし、2024年を基準年、2025年から2030年を予測期間としています。市場は、用途別(大気試験、土壌試験、水質試験)および地域別(北米、欧州、アジア太平洋、その他地域)に区分され、市場規模と予測は金額(USD百万)で提供されます。特に、北米が最大の市場であり続ける一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

市場の推進要因と抑制要因

産業化の進展は汚染レベルの上昇を招き、各国政府は産業化に伴う課題に対処するための政策を策定しています。これらの政策要件を満たすため、産業廃棄物や二酸化炭素排出量を管理するための高度な環境試験技術の導入が推進される見込みです。さらに、政府は汚染削減に取り組む製造業者や産業に対し、税制優遇措置や補助金を提供することでインセンティブを与えています。また、水資源の不足が深刻化していることも、政府が水廃棄物をより効果的に管理することを余儀なくさせ、環境試験装置の需要を加速させています。UN-Waterが2019年に発表した世界水開発報告書によると、20億人以上が高水ストレスを経験しており、約40億人が年間少なくとも1ヶ月間、深刻な水不足に直面しています。

しかしながら、正確で高感度な分析試験に関連する高コストが、この市場の成長を抑制する要因となることが予想されます。また、支援インフラの不足や熟練した専門家の不足も、環境試験装置の導入を妨げる可能性があります。

世界の環境試験装置市場のトレンドと洞察

水質試験用途が主要な分野に

水質試験用途は、主要な応用分野の一つとなると予想されています。環境試験装置は、特に飲用に供される水質の検査や、農薬の有無を検出するためのスクリーニングに利用されます。世界的な産業活動の増加に伴う工業廃水や排水の水域への大量投棄は、廃水問題を悪化させています。ユネスコによると、世界中で発生する廃水の80%以上が、処理または再利用されることなく環境に排出されています。

さらに、世界の水システムは深刻な脅威に直面しており、現在10億人以上が水不足地域に住んでいます。WHOによると、2025年までに世界人口の半分が水ストレス地域に住むと予想されています。これに加え、気候変動が降水パターンを変化させ、氷河の融解を加速させており、世界が直面する可能性のある深刻な水不足をさらに悪化させています。このことは、廃水を分析・処理し、再利用に適したものとすることの重要性を一層際立たせています。水質試験装置は、危険な微生物、金属、有機物、無機物の存在を評価するために使用されます。市場のプレーヤーが提供するソリューションには、大腸菌群検出、バイオバーデン試験、分光光度法のための米国環境保護庁(USEPA)法、揮発性および半揮発性化合物の分析などが含まれます。

北米が最大の市場であり続ける

北米地域は、引き続き最大の市場であり続けるでしょう。北米における環境試験装置にとって好ましい追い風となっている要因は、環境試験および浄化への資金提供の増加、意識の高まり、そして政府による既存の厳格な規制です。米国の水規制を司る最も重要な環境法は、安全飲料水法(SDWA)とクリーンウォーター法(CWA)の二つです。これらは、米国環境保護庁(EPA)に、飲料水および地表水に排出される廃水の試験に関する規制基準を設定し、分析方法を承認する権限を与えています。

EPAのデータによると、適切な規制の実施により、近年排出量が削減され、大気の質が劇的に改善されました。EPAによると、1990年から2017年の間に、全国の大気汚染物質濃度は、鉛で80%、一酸化炭素で77%、二酸化硫黄(1時間値)で88%、二酸化窒素で56%、オゾンで22%改善しました。北米地域は、世界で最も工業化された地域の一つです。その結果、経済と持続可能性のバランスを取るための優れた産業廃棄物処理エコシステムを開発することができました。カナダのオンタリオ州は、水技術における世界のR&Dリーダーであり、900社以上の水産業企業が存在し、廃水処理研究に140億米ドル以上が費やされていると推定されています。

競争環境

環境試験装置市場は、多数の中堅・大手企業が存在する競争の激しい市場です。政府によって導入される規制により、市場は拡大すると予想されており、これにより環境用途の製品を提供する新規参入企業が引き付けられるでしょう。最近の動向としては、2019年7月にイタリアの食品安全・環境試験ベンダーであるMérieux NutriSciencesがイタリア企業EcamRicertを買収し、環境分析およびナノテクノロジーにおける能力を拡大しました。また、2019年2月には、試験・測定機器のパイオニアであるIndustrial Physics, Inc.が、腐食・環境試験チャンバーの開発・製造を専門とするC&W Specialist Equipment Ltd.を買収しました。

主要な市場プレーヤーには、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc.、Shimadzu Corporation、PerkinElmer, Inc.、Waters Corporationなどが挙げられます。

本レポートは、土壌、水、大気中の化合物や汚染物質を特定・測定するために用いられる環境試験装置市場に関する包括的な分析を提供しています。市場のベンダーは、環境試験装置のサプライヤーに基づいて分類されています。

市場のダイナミクスを見ると、環境汚染レベルの上昇と、産業廃棄物のより良い処理を求める政府規制の強化が、市場成長の主要な推進要因となっています。一方で、分析試験の高コストが市場の成長を抑制する要因として挙げられています。産業バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の魅力度も評価されています。

市場は複数のセグメントに細分化されています。製品別では、クロマトグラフィー、質量分析法、分子分光法、その他の製品が含まれます。用途別では、大気試験、土壌試験、水質試験が主要なアプリケーションとして分析されています。

地理的セグメンテーションでは、北米(米国、カナダ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、その他アジア太平洋)、およびその他の地域が対象となっています。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれています。

環境試験装置市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)6.52%を記録すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの将来の市場規模をカバーしています。

主要な市場プレイヤーとしては、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc.、Shimadzu Corporation、PerkinElmer, Inc.、Merck KGaA、MDS Analytical Technologies (Danaher Corporation)、JEOL, Ltd.、Analytik Jena AG (Endress+Hauser AG)、Waters Corporation、Bruker Corporationなどが挙げられ、これらの企業が市場における競争環境を形成しています。

本レポートは、上記の詳細な分析に加え、調査の成果物、仮定、範囲、調査方法、エグゼクティブサマリー、投資分析、市場機会と将来のトレンドなど、多岐にわたる情報を提供しており、市場の全体像を把握するための貴重な洞察を提供しています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場推進要因

- 4.2.1 環境汚染レベルの上昇

- 4.2.2 産業廃棄物のより良い処理のための政府規制の強化

- 4.3 市場の制約

- 4.3.1 分析試験の高コスト

- 4.4 産業バリューチェーン分析

- 4.5 産業の魅力度 – ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 市場スナップショット

- 4.6.1 製品別

- 4.6.1.1 クロマトグラフィー

- 4.6.1.2 質量分析

- 4.6.1.3 分子分光法

- 4.6.1.4 その他の製品

5. 市場セグメンテーション

- 5.1 用途別

- 5.1.1 大気試験

- 5.1.2 土壌試験

- 5.1.3 水質試験

- 5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 ドイツ

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 その他のアジア太平洋

- 5.2.4 その他の地域

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Agilent Technologies, Inc.

- 6.1.2 Thermo Fisher Scientific Inc.

- 6.1.3 Shimadzu Corporation

- 6.1.4 PerkinElmer, Inc.

- 6.1.5 Merck KGaA

- 6.1.6 MDS Analytical Technologies (US) Inc. ( Danaher Corporation)

- 6.1.7 JEOL, Ltd.

- 6.1.8 Analytik Jena AG ( Endress+Hauser AG)

- 6.1.9 Waters Corporation

- 6.1.10 Bruker Corporation

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

環境試験装置は、製品や材料が実際の使用環境下でどのような性能を発揮し、どの程度の耐久性を持つかを評価するために不可欠な設備でございます。具体的には、温度、湿度、振動、衝撃、気圧、光、腐食性ガス、粉塵、雨水など、様々な環境ストレスを人工的に再現し、供試品に与えることで、その信頼性、安全性、寿命などを科学的に検証することを目的としています。製品開発の初期段階から品質管理、さらには製品の認証取得に至るまで、幅広いプロセスでその重要性が認識されており、現代社会におけるものづくりを支える基盤技術の一つと言えるでしょう。

この装置には多種多様な種類がございます。最も一般的なものとしては、一定の温度と湿度を維持する「恒温恒湿槽」があり、電子部品や材料の基本的な信頼性評価に広く用いられています。より過酷な温度変化を再現する「熱衝撃試験装置」は、急激な温度変化による製品の劣化や故障モードを評価するために使用され、空冷式や液冷式などがあります。また、製品が輸送中や使用中に受ける振動や衝撃を再現する「振動試験装置」や「衝撃試験装置」も重要です。これらは、自動車部品や航空宇宙関連機器、精密電子機器などの耐久性評価に不可欠で、単軸だけでなく多軸での振動試験が可能なシステムも存在します。さらに、金属材料や塗装の腐食耐性を評価する「塩水噴霧試験装置」や「複合サイクル腐食試験装置」、屋外での使用を想定した製品の耐候性を評価する「キセノンアーク灯式耐候性試験装置」や「UV促進耐候性試験装置」もございます。その他、粉塵や雨水に対する製品の保護性能を評価する「防塵防水試験装置」、高所での低気圧環境を再現する「高所環境試験装置」など、特定の環境条件に特化した装置も多く開発されています。近年では、これらの複数の環境ストレスを同時に与えることができる「複合環境試験装置」の需要も高まっており、より実使用に近い条件での評価が可能となっています。

これらの環境試験装置は、非常に多岐にわたる産業分野で活用されています。例えば、自動車産業では、電気自動車(EV)のバッテリーやモーター、電子制御ユニット(ECU)、センサー類、インフォテインメントシステムなどが、高温多湿、振動、衝撃といった過酷な環境下での信頼性や安全性を確保するために厳格な試験を受けています。エレクトロニクス産業では、スマートフォン、PC、サーバー、半導体デバイスなどが、小型化、高機能化、発熱量の増加に伴い、熱や湿度、振動に対する耐久性が求められ、これらの装置が不可欠です。航空宇宙・防衛分野では、航空機や人工衛星、ミサイルなどの部品が、極端な温度変化、真空、放射線といった特殊な環境に耐えうるかどうかの評価に用いられます。医療機器分野では、滅菌処理や長期保存における安定性、安全性評価に活用され、材料科学分野では、新素材の開発や劣化メカニズムの解明に貢献しています。その他、建設資材、エネルギー関連機器(太陽光パネル、風力発電部品)、一般産業機械など、あらゆる製品の品質保証と信頼性向上に欠かせない存在となっています。

環境試験装置の性能を支える関連技術も多岐にわたります。まず、試験環境を正確に再現するための「センサー技術」は極めて重要であり、高精度な温度、湿度、圧力、振動センサーが不可欠です。次に、これらのセンサーからの情報を基に、設定された環境条件を精密に維持・制御する「制御技術」が挙げられます。PID制御やファジー制御、さらにはAIを活用した高度なアルゴリズムにより、安定した環境再現が実現されています。また、温度制御には「冷凍技術」と「加熱技術」が用いられ、特に冷凍技術においては、地球温暖化対策として低GWP(地球温暖化係数)冷媒への転換が進められています。試験中のデータを正確に記録し、分析するための「データロギング・解析技術」も重要であり、リアルタイムでのモニタリング、データ可視化、レポート生成ソフトウェアなどが開発されています。近年では、IoT技術やクラウド連携により、遠隔監視や複数装置の一元管理、さらには試験データのビッグデータ解析による効率化も進んでいます。さらに、試験装置自体の安全性や耐久性を確保するための「材料技術」や、試験の自動化・省力化を実現する「ロボット技術」なども関連技術として挙げられます。

市場背景としては、製品の高性能化、複雑化、そしてグローバル化に伴い、製品の信頼性や耐久性に対する要求が年々高まっていることが挙げられます。特に、電気自動車や自動運転技術の進化、5GやIoT、AIデバイスの普及、再生可能エネルギー分野の拡大などは、新たな環境試験装置の需要を強く牽引しています。また、各国の規制強化や国際標準(ISO、IECなど)への適合が求められる中で、製品開発における試験・評価の重要性が増しており、これが市場成長の大きな要因となっています。主要なプレイヤーとしては、日本国内ではエスペック株式会社やタバイエスペック株式会社などが高い技術力と実績を持ち、世界市場でも存在感を示しています。市場のトレンドとしては、装置の省エネルギー化、小型化、高機能化が進むとともに、より実使用に近い複合環境試験の需要が増加しています。また、物理的な試験だけでなく、シミュレーション技術との連携による開発期間の短縮やコスト削減も重要なテーマとなっています。

将来展望としては、環境試験装置はさらなる進化を遂げると予想されます。まず、「デジタルツイン」や「CAE(Computer Aided Engineering)」との連携が強化され、物理的な試験と仮想的なシミュレーションを組み合わせることで、開発プロセスの大幅な効率化が図られるでしょう。これにより、試作回数の削減や開発期間の短縮、コスト削減に貢献します。次に、「AI(人工知能)」や「機械学習」の活用が進むことで、試験条件の最適化、故障モードの予測、試験データの自動解析、さらには装置の予知保全などが実現され、試験の精度と効率が飛躍的に向上すると考えられます。また、環境負荷低減への意識の高まりから、装置の「省エネルギー化」や「環境配慮型冷媒」への移行はさらに加速し、持続可能なものづくりに貢献するでしょう。極限環境下での試験ニーズも高まっており、量子コンピューティング関連部品や宇宙開発、深海探査など、これまで以上に過酷で精密な環境を再現できる装置の開発が求められます。さらに、試験の「自動化」や「ロボット連携」が進むことで、試験作業の省力化、人為的ミスの削減、24時間体制での連続試験が可能となり、生産性向上に寄与すると期待されます。最終的には、これらの技術革新を通じて、より安全で信頼性の高い製品が社会に提供されることに貢献し続けるでしょう。