環境試験装置市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

環境試験装置市場レポートは、装置タイプ(ガスクロマトグラフ、液相クロマトグラフなど)、サンプルタイプ(空気、産業排水など)、テクノロジー(分光法、クロマトグラフィー、分子診断、電気化学センサー、光バイオセンサー)、エンドユーザー産業(石油・ガス、農業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

環境試験装置市場の概要と成長トレンド(2025年~2030年)

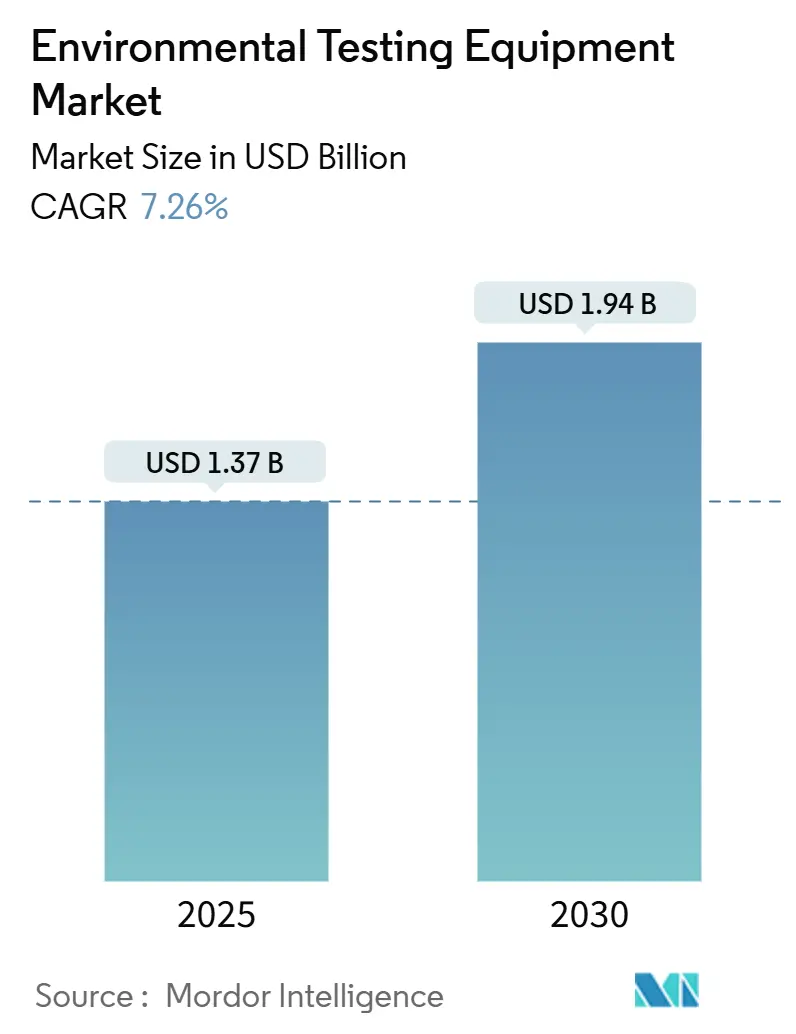

環境試験装置市場は、2025年から2030年にかけて年平均成長率(CAGR)7.26%で成長し、2030年には19.4億米ドルに達すると予測されています。この市場は、従来の事後的なコンプライアンスチェックから、規制変更を予測するリアルタイムかつデータ中心のリスク管理へと移行しています。現場作業ではベンチトップシステムに代わりポータブルアナライザーの採用が増加し、ラボオンチップセンサーは非専門家でも操作可能なシングルユースカートリッジに多段階アッセイを凝縮しています。気候変動に強いインフラへの資金提供、ESG関連投資、厳格化する大気・水質基準が、継続的な監視・測定が可能な装置への需要を増幅させています。競争は激化しており、ソフトウェアを重視する新規参入企業が機械学習アルゴリズムを堅牢なデバイスに組み込み、クラウド接続なしで予測保守を可能にしています。

市場概要(数値データ)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 13.7億米ドル

* 市場規模(2030年): 19.4億米ドル

* 成長率(2025年~2030年): CAGR 7.26%

* 最も急速に成長する市場: アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要企業: Agilent Technologies, Inc.、Thermo Fisher Scientific Inc.、Waters Corporation、Shimadzu Corporation、Danaher Corporation、PerkinElmer Inc.などが挙げられます。

主要な市場動向と洞察

促進要因

* 世界的な環境コンプライアンス基準の厳格化(CAGRへの影響:+1.8%): 各国の規制機関は、政策発表から施行までの期間を短縮しており、事業者は前倒しで監視能力を導入する必要があります。例えば、米国環境保護庁は2024年2月にPM2.5の年間制限値を引き下げ、発電所やセメント工場での連続排出監視システムのアップグレードを加速させました。欧州では産業排出指令の改正により、揮発性有機化合物(VOC)のリアルタイム報告が義務付けられ、中国も自動排出監視ネットワークを拡大しています。これにより、統合されたセンサーとソフトウェアパッケージを提供するベンダーが有利となり、市場は定期的なサンプル採取から継続的なインライン分析へと移行しています。

* 産業排水監視要件の増加(CAGRへの影響:+1.5%): 新興経済国では排水基準が厳格化され、導入期間も短縮されており、社内化学者の必要性を回避できるターンキーソリューションへの需要が高まっています。インドの中央汚染管理委員会は、繊維・製薬クラスターに対し、pH、化学的酸素要求量(COD)、総溶解固形物(TDS)のデータを15分ごとに送信するよう義務付けました。ベトナムやインドネシアでも同様の枠組みが導入されており、ポータブルアナライザーや電気化学センサーの採用が促進されています。

* ポータブル水質分析装置の採用拡大(CAGRへの影響:+1.2%): 水不足地域では、現場作業員が汚染物質をリアルタイムでマッピングできる携帯型デバイスを装備しています。世界銀行の報告によると、アフリカの水道事業者はポータブル濁度計や塩素計を使用することで、48時間以内に漏水を特定し、無収水量を22%削減しました。XylemのAqua TROLL 500やHachの太陽光充電式分光光度計のような製品は、オフグリッドで動作する堅牢な自律型ツールへの製品シフトを示しています。

* 気候変動に強いインフラへの政府資金増加(CAGRへの影響:+1.0%): 開発銀行は、水安全保障融資に継続的な監視条項を組み込むようになり、試験装置はオプションではなく融資条件となっています。アフリカ開発銀行は、自動地下水塩分・病原体分析装置の設置を義務付けるプロジェクトに12億米ドルを割り当てました。

* ラボオンチップセンサーによる現場分析(CAGRへの影響:+0.9%):

* ESG主導の資本配分(CAGRへの影響:+0.7%):

抑制要因

* 高度な分析装置の高額な初期費用(CAGRへの影響:-1.3%): ICP-MSや高分解能分光計は30万米ドル以上かかる場合があり、資本制約のある市場の水道事業者や中小企業にとっては導入の障壁となります。アフリカの水道事業者の68%が、継続監視システム導入の主な障壁として価格を挙げています。

* 新興国における分析化学者のスキル不足(CAGRへの影響:-0.9%): 高度な計測機器の普及は、それを校正・トラブルシューティングできる人材の増加よりも速く進んでいます。サハラ以南のアフリカでは、高所得地域の15人に対し、10万人あたり2人未満の化学者しか雇用されていません。

* 光学部品のサプライチェーンの不安定性(CAGRへの影響:-0.7%):

* クラウドデバイスにおけるデータ整合性の懸念(CAGRへの影響:-0.5%):

セグメント分析

* 機器タイプ別:ポータブルアナライザーが現場のワークフローを再構築

2024年にはガスクロマトグラフが環境試験装置市場の27.12%を占めましたが、ポータブルアナライザーは2030年までにCAGR 8.66%で成長すると予測されており、迅速なオンサイト意思決定への転換を示しています。質量分析計は、規制が兆分の1レベルの制限を規定する微量分析で依然として優位を占めています。液体クロマトグラフは農薬残留試験に不可欠ですが、そのかさばる溶媒システムが移動性を妨げています。Thermo FisherのOrbitrap Exploris GCプラットフォームのような質量分析の革新は、サンプル前処理と夜間実行を自動化し、スループットを向上させています。

第2世代のポータブルデバイスはモジュール式センサーカートリッジを使用しており、オペレーターは数分で化学物質を交換し、複数のアプリケーションで基本ユニットを償却できます。連続排出監視システム(CEMS)は成熟していますが、北米でのPM2.5の厳格化された閾値を満たすために光学センサーが後付けされています。

* サンプルタイプ別:食品および農業サンプルが加速

水および廃水は2024年の総試験量の42.37%を占めましたが、食品および農業サンプルは2030年までにCAGR 8.27%で拡大すると予測されています。輸出認証は現在、10億分の1未満の残留物制限に依存しており、生産者や加工業者はLC-MS/MSプラットフォームへの移行を余儀なくされています。土壌および堆積物分析も、現場で重金属ホットスポットを特定することで再開発プロジェクトのリスクを軽減する携帯型X線蛍光ツールを通じて拡大しています。

補助金や持続可能性ラベルは、農家が栄養管理を文書化することを奨励しています。東南アジアの協同組合は、硝酸塩浸出を監視するためにイオン選択電極を展開しており、多国籍バイヤーからの市場アクセス要件と一致しています。

* 技術別:光学バイオセンサーが普及

分光法は2024年の収益の34.89%を占め、確立された原子吸光法およびUV-Vis法を活用しています。光学バイオセンサーは2030年までにCAGR 8.32%で成長すると予想されており、クロマトグラフィー分離を回避する親和性ベースの検出を反映しています。クロマトグラフィーの市場シェアは、複雑な混合物がピーク分解能を必要とする場所で堅調ですが、オペレーター不足と消耗品コストが表面プラズモン共鳴および光ファイバープラットフォームの機会を生み出しています。

分子診断は研究から日常的な監視へと移行しており、廃水疫学はPCRベースのワークフローを検証しています。Agilentのトリプル四重極ICP-MSの更新は、希釈なしで海水マトリックスを解決するための衝突セル性能を向上させます。ナノ材料コーティングに支えられた電気化学センサーは、pHや溶存酸素などの基本的なパラメーターを支配しています。

* 最終用途産業別:農業が成長リーダーとして浮上

地方自治体の水道事業は2024年の収益の29.67%を占め、濁度、残留塩素、微生物を継続的に監視することが義務付けられています。農業は、精密灌漑と持続可能性認証が補助金と文書化された土壌水分および硝酸塩データを結びつけるため、最速のCAGR 8.79%を記録すると予測されています。環境機関は検査装置への安定した需要を維持し、石油・ガス事業者はより厳格なベンゼン制限の下で生産水処理のためにインライン分析装置を採用しています。

製薬メーカーは、有効成分の新しい排水閾値に直面しており、LC-MSシステムの採用を推進しています。米国農務省は2024年に、土壌プローブを設置する農家に対する費用分担の資格を拡大しました。

地域分析

* アジア太平洋地域: 2024年の世界売上高の35.83%を占め、中国の排出監視ネットワークの拡大やインドの産業クラスターに対する操業同意規則の厳格化が背景にあります。ベトナム、インドネシア、日本、韓国、オーストラリアにおける国家的な取り組みは、リアルタイムセンシングをインフラに統合し続けており、着実な市場成長を支えています。2025年初頭には、韓国が漢江での光学バイオセンサーに2億米ドルを計上し、次世代技術への地域的な関心の高さを示しています。

* アフリカ: 2030年までにCAGR 8.21%で成長すると予測されています。アフリカ開発銀行からの譲許的資金は、水安全保障プロジェクトにおける自動塩分・病原体計測器の導入を義務付けています。南アフリカの鉱山排水基準やエジプトのナイルデルタにおける携帯型栄養計の展開も、堅牢なポータブルデバイスへの需要を確固たるものにしています。ケニアのナイロビ供給におけるリアルタイム濁度監視の導入は、予算制約にもかかわらず、大陸が継続的なデータ収集へと移行していることを示しています。

* 北米および欧州: 主要市場であり続けていますが、将来の収益は既存システムのアップグレードから生まれると予想されます。米国のPM2.5改訂は、発電事業者に対し、炎イオン化検出器を光学センサーに交換することを義務付けています。欧州指令は現在、サブppmレベルの揮発性有機化合物(VOC)報告を要求しており、連続監視システムの改修を奨励しています。ドイツの新しいPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)に関する地下水プロトコルは、LC-MS/MS機器への需要を押し上げています。同時に、分散型センサーを統合するデータ管理ソフトウェアが普及しつつあり、ハードウェアとプラットフォームのバンドルを提供するベンダーが有利になっています。

競争環境

環境試験装置市場は中程度の集中度を示しており、Agilent Technologies、Thermo Fisher Scientific、Waters Corporation、Shimadzu Corporation、Danaher Corporationの5大ベンダーが合わせて約45%のシェアを占めています。既存企業はラボグレードシステムの利益率を維持しつつ、ソフトウェアスタートアップを買収して分析機能を強化しています(例:XylemによるIdrica買収、DanaherによるAbcam買収)。マイクロ流体モジュールの特許出願は2024年に40%増加し、サンプル前処理の自動化競争が激化していることを示しています。

データ出所とサイバーセキュリティをめぐる競争も激化しており、ISO/IEC 27001:2024はセンサーネットワークをカバーする管理策を導入し、ベンダーにファームウェアへの暗号化検証を義務付けています。これにより、サプライチェーン全体のセキュリティとデータ整合性が確保され、特に医療や産業用途における信頼性が向上します。また、オープンソースのデータ分析プラットフォームの台頭は、既存のプロプライエタリシステムに対する新たな競争圧力を生み出しており、ベンダーはより柔軟で相互運用可能なソリューションを提供する必要に迫られています。

このレポートは、環境試験装置市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法から始まり、市場の全体像、推進要因、阻害要因、業界のバリューチェーン、規制状況、技術的展望、競争分析、マクロ経済要因の影響までを網羅しています。

市場の主要な推進要因としては、世界的に厳格化する環境コンプライアンス規範、産業排水監視要件の増加、ポータブル水質分析装置の採用拡大が挙げられます。さらに、気候変動に強いインフラへの政府資金の増加、現場分析用ラボオンチップセンサーの登場、ESG(環境・社会・ガバナンス)に牽引されたグリーン試験スタートアップへの資本配分も市場成長を後押ししています。

一方で、市場の阻害要因としては、高度な分析機器の高額な初期費用、新興国における熟練した分析化学者の不足、重要な光学部品のサプライチェーンの不安定性、クラウド接続型現場機器におけるデータ整合性の懸念が指摘されています。特に、サハラ以南のアフリカや南アジアなどの新興市場では、これらの要因が導入を妨げる可能性があります。

市場規模と成長予測(金額ベース)では、機器タイプ別、サンプルタイプ別、技術別、最終用途産業別、地域別に詳細な分析が行われています。レポートによると、環境試験装置市場は2030年までに19.4億米ドルに達すると予測されています。

機器タイプ別では、ガスクロマトグラフ、液体クロマトグラフ、質量分析計、ICP-OESおよびICP-MS、PCRおよびqPCRシステム、連続排出ガス監視システム(CEMS)、ポータブル分析装置などが含まれます。この中で、ポータブル分析装置は2030年までに年平均成長率(CAGR)8.66%で最も急速に成長するセグメントと予測されています。

サンプルタイプ別では、水および廃水、大気、土壌および堆積物、食品および農業サンプル、産業排水が対象です。

技術別では、分光法、クロマトグラフィー、分子診断、電気化学センサー、光バイオセンサーが分析されています。光バイオセンサーは、クロマトグラフィーを使用しない親和性ベースの検出を活用し、CAGR 8.32%で最も高い成長が見込まれています。

最終用途産業別では、地方自治体の水処理施設、環境保護機関、石油・ガス、化学・石油化学、医薬品、発電、農業などが含まれます。農業分野は、精密灌漑スキームや持続可能性認証がリアルタイムの土壌・水質データと財政的インセンティブを結びつけるため、CAGR 8.79%で最も急速に成長する最終用途産業となる見込みです。

地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)、南米(ブラジル、アルゼンチンなど)が対象です。

新たな大気質規制も市場に影響を与えます。米国におけるPM2.5の許容限界値の引き下げや、欧州におけるリアルタイムVOC(揮発性有機化合物)報告の義務化により、アップグレードされた光センサーの需要と買い替え需要が持続的に発生すると見られています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、Agilent Technologies, Thermo Fisher Scientific, Waters Corporation, Shimadzu Corporationなどの主要企業のプロファイルが提供されており、市場の競争が激しいことが示唆されています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。このレポートは、環境試験装置市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な厳格な環境コンプライアンス規範

- 4.2.2 産業排水監視要件の増加

- 4.2.3 ポータブル水質分析装置の採用拡大

- 4.2.4 気候変動に強いインフラへの政府資金の増加

- 4.2.5 現場分析用ラボオンチップセンサーの出現

- 4.2.6 ESG主導のグリーンテストスタートアップへの資本配分

-

4.3 市場の阻害要因

- 4.3.1 高度な分析機器の高額な初期費用

- 4.3.2 新興国における熟練した分析化学者の不足

- 4.3.3 重要な光学部品のサプライチェーンの変動性

- 4.3.4 クラウド接続された現場デバイスにおけるデータ整合性の懸念

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 ガスクロマトグラフ

- 5.1.2 液クロマトグラフ

- 5.1.3 質量分析計

- 5.1.4 ICP-OESおよびICP-MS

- 5.1.5 PCRおよびqPCRシステム

- 5.1.6 連続排出ガス監視システム (CEMS)

- 5.1.7 ポータブル分析計

-

5.2 サンプルタイプ別

- 5.2.1 水および廃水

- 5.2.2 大気

- 5.2.3 土壌および堆積物

- 5.2.4 食品および農業サンプル

- 5.2.5 工業廃水

-

5.3 技術別

- 5.3.1 分光法

- 5.3.2 クロマトグラフィー

- 5.3.3 分子診断

- 5.3.4 電気化学センサー

- 5.3.5 光バイオセンサー

-

5.4 最終用途産業別

- 5.4.1 市営水処理施設

- 5.4.2 環境保護機関

- 5.4.3 石油およびガス

- 5.4.4 化学および石油化学

- 5.4.5 医薬品

- 5.4.6 発電

- 5.4.7 農業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アジレント・テクノロジー株式会社

- 6.4.2 サーモフィッシャーサイエンティフィック株式会社

- 6.4.3 ウォーターズコーポレーション

- 6.4.4 株式会社島津製作所

- 6.4.5 パーキンエルマー株式会社

- 6.4.6 ブルカーコーポレーション

- 6.4.7 ザイレム株式会社

- 6.4.8 ダナハーコーポレーション

- 6.4.9 メルクKGaA

- 6.4.10 株式会社堀場製作所

- 6.4.11 ABB株式会社

- 6.4.12 アメテック株式会社

- 6.4.13 スペクトロ・アナリティカル・インスツルメンツGmbH

- 6.4.14 アナリティック・イエナGmbH

- 6.4.15 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.4.16 エンドレス・ハウザーAG

- 6.4.17 ラモット・カンパニー

- 6.4.18 LGCリミテッド

- 6.4.19 スカラー・アナリティカルB.V.

- 6.4.20 ハック・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

環境試験装置は、製品や材料が実際の使用環境下でどのような性能を発揮し、またどの程度の耐久性を持つかを評価するために不可欠な設備でございます。具体的には、温度、湿度、振動、衝撃、光、気圧、腐食性ガスといった様々な環境因子を人工的に再現し、製品の信頼性、安全性、寿命を検証することを目的としています。これにより、開発段階での品質向上、量産前の最終確認、あるいは市場での故障原因の特定などに大きく貢献し、現代社会におけるあらゆる製品の品質保証において中心的な役割を担っております。

環境試験装置には多種多様な種類がございます。まず、温度に関する試験を行う装置としては、一定の温度を保つ「恒温槽」、急激な温度変化を繰り返すことで熱によるストレスを評価する「冷熱衝撃試験装置(ヒートショックチャンバー)」、そして比較的緩やかな温度変化を再現する「急速温度変化試験装置」などがございます。湿度を制御する装置としては、一定の温度と湿度を保つ「恒温恒湿槽」や、温度・湿度・結露などの複合的なサイクルを再現する「複合サイクル試験装置」が挙げられます。物理的なストレスを評価する装置としては、製品に振動を与える「振動試験機」(正弦波、ランダム波など)、瞬間的な衝撃を再現する「衝撃試験機」、落下時の耐性を評価する「落下試験機」などがございます。また、太陽光や雨、風といった屋外環境の影響を評価する「光・耐候性試験装置」には、キセノンアーク灯式やカーボンアーク灯式、UV促進耐候性試験機などがあり、材料の劣化度合いを加速的に評価します。金属材料などの腐食耐性を評価する「腐食試験装置」には、塩水噴霧試験機、複合サイクル腐食試験機、ガス腐食試験機などがございます。さらに、高所や宇宙空間を想定した「気圧試験装置」や、複数の環境因子(例:温度・湿度・振動)を同時に再現できる「複合環境試験装置」も広く利用されています。その他、粉塵試験装置、防水試験装置(IPコード対応)、バッテリー試験装置など、特定の用途に特化した装置も開発されております。

これらの環境試験装置は、非常に幅広い産業分野で活用されています。自動車産業では、電子制御ユニット(ECU)、バッテリー、センサー、内外装部品などの信頼性評価に不可欠であり、特に自動運転技術の進化に伴い、より過酷な環境下での信頼性確保が強く求められています。電子機器産業においては、スマートフォン、PC、家電製品、半導体デバイスなどの耐久性や動作保証のために用いられます。航空宇宙産業では、航空機部品や衛星搭載機器が極限環境下で正常に機能するかを確認するために、厳格な試験が実施されます。医療機器産業では、滅菌、保管、使用環境における機器の安全性と信頼性を確保するために利用されます。新素材開発の分野では、新しい材料の耐熱性、耐候性、耐久性などを評価するために欠かせません。建築・土木分野では建材や構造物の耐久性評価に、エネルギー産業では太陽光パネル、風力発電部品、燃料電池などの長期信頼性評価に貢献しています。また、大学や研究機関での基礎研究や応用研究においても、製品開発の初期段階から重要な役割を担っております。

環境試験装置の性能を支える関連技術も多岐にわたります。高精度な環境再現と安定性維持のためには、PID制御、ファジー制御、さらにはAIを活用した最適制御などの高度な「制御技術」が不可欠です。温度センサー、湿度センサー、加速度センサー、圧力センサーといった高精度な「センサー技術」は、試験環境の正確な測定とデータ取得を可能にします。試験データのリアルタイム監視、記録、解析、レポート作成を行うための「データ解析・ソフトウェア」は、ビッグデータ解析やAIによる故障予測にも応用され、試験結果の有効活用を促進します。装置自体の消費電力を削減するためには、インバーター制御、ヒートポンプ技術、高性能な断熱材の進化といった「省エネルギー技術」が重要です。また、装置の遠隔監視、稼働状況の把握、予防保全を可能にする「IoT/M2M」技術も導入が進んでいます。試験槽の材料、断熱材、冷媒などの進化は「材料科学」の進歩に支えられており、過昇温防止、漏電保護、緊急停止機能など、試験中の安全を確保するための「安全技術」も常に進化しております。

市場背景としては、製品の高性能化、複雑化に伴い、より厳格な品質・信頼性試験が求められるようになっています。ISO、JIS、IEC、MIL規格など、国内外の様々な法規制や国際規格への適合が必須となっており、これに対応するための試験装置の需要が高まっています。EV、自動運転、5G、IoT、再生可能エネルギーといった新たな技術分野の登場は、これまでになかった試験需要を創出し、市場を拡大させています。グローバル化の進展により、世界市場での競争が激化する中で、製品の信頼性確保は企業の競争力に直結するため、環境試験装置への投資は今後も継続されるでしょう。また、省エネ、CO2排出量削減、特定フロン規制など、環境意識の高まりは、装置自体にも環境負荷低減を求める動きを加速させています。さらに、部品レベルから最終製品まで、サプライチェーン全体での品質保証が重視されるようになり、環境試験装置の適用範囲は広がりを見せています。

将来展望としては、環境試験装置はさらなる高機能化・複合化が進むと予想されます。より複雑で多様な環境因子を同時に、かつ高精度に再現できる複合環境試験装置の需要は今後も増加するでしょう。省エネ・環境対応は引き続き重要なテーマであり、消費電力のさらなる削減、自然冷媒の採用、リサイクル可能な材料の使用など、環境負荷の低い装置開発が進められます。IoT、AIを活用した試験のスマート化・自動化も加速し、データ解析の高度化、遠隔監視・制御、予防保全機能の強化により、試験プロセスの効率化と信頼性向上が図られます。物理的な試験とCAE(Computer Aided Engineering)などのシミュレーション技術を組み合わせることで、開発期間の短縮とコスト削減を実現する「シミュレーションとの融合」も進むでしょう。試験方法やデータ形式の標準化・共通化が進み、異なるメーカーや研究機関間でのデータ共有・比較が容易になることも期待されます。バッテリー、燃料電池、パワー半導体など、特定の先端技術分野に特化した試験装置の開発も加速し、専門性の高いニーズに応えていくことになります。最終的には、装置販売だけでなく、試験受託サービス、データ解析サービス、コンサルティングなど、ソリューション提供へのシフトが進み、顧客の課題解決に貢献する総合的なサービスが提供されるようになるでしょう。