EPA及びDHA市場規模・シェア分析 ― 成長動向と予測 (2026年~2031年)

EPAおよびDHA市場レポートは、製品タイプ(エイコサペンタエン酸、ドコサヘキサエン酸、ブレンド)、供給源(魚油、藻類油、クリルオイル、その他の海洋資源)、用途(栄養補助食品、乳児用調製粉乳、強化食品および飲料、医薬品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EPAおよびDHA市場の概要

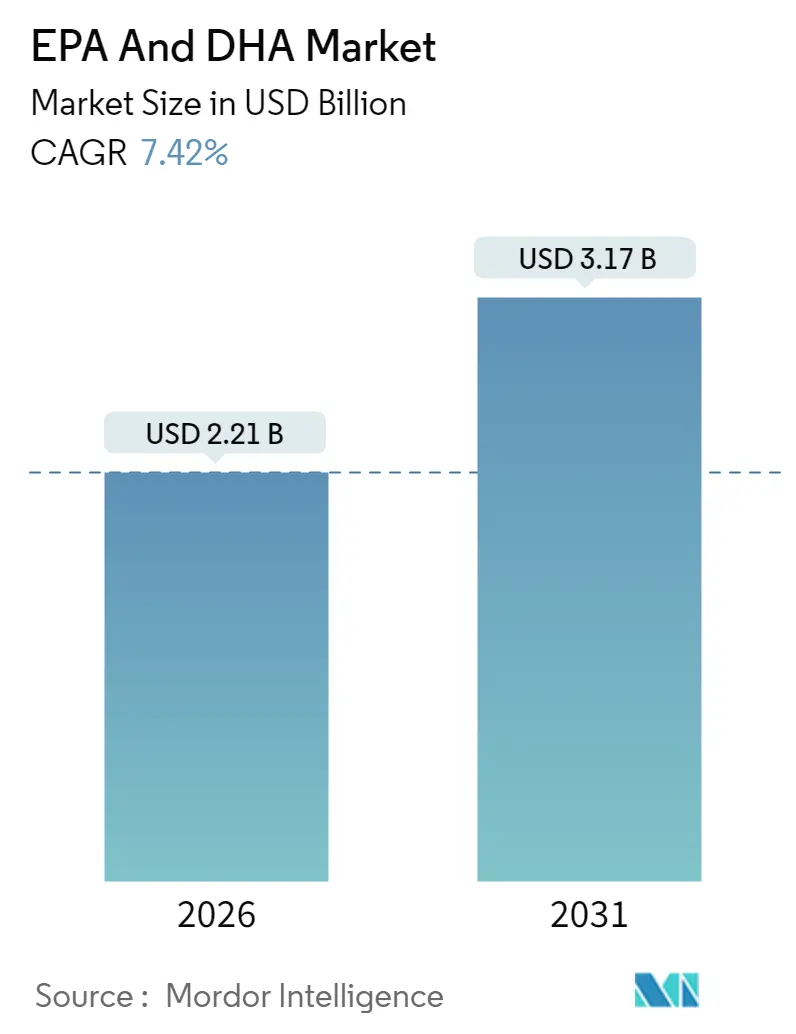

EPA(エイコサペンタエン酸)およびDHA(ドコサヘキサエン酸)市場は、2026年には22.1億米ドルと推定され、2025年の20.6億米ドルから成長し、2031年には31.7億米ドルに達すると予測されています。2026年から2031年までのCAGR(年平均成長率)は7.42%と見込まれており、力強い臨床的エビデンス、好意的な規制枠組み、および藻類ベース生産の規模拡大が市場成長を牽引しています。特に、REDUCE-IT心血管アウトカム試験後の処方薬の急速な採用や、リアルタイム酸化制御による製品寿命の延長が市場を後押ししています。地域別では、北米が堅固な医療費償還制度により引き続き市場をリードし、アジア太平洋地域は迅速な規制承認と健康意識の高まりから恩恵を受けています。原材料調達の多様化、特に藻類へのシフトは、ペルー産アンチョビ漁獲枠への依存を減らし、供給の変動を緩和しています。品質認証も消費者の信頼を高めています。持続可能な藻類培養とプロセス革新への継続的な投資は、コスト効率を高め、長期的な市場拡大を支えると期待されています。

主要な市場動向と洞察

市場を牽引する要因:

1. 高用量EPAの心血管リスク低減に関する臨床的エビデンスの増加: REDUCE-IT試験の結果は、イコサペントエチルによる主要心血管イベントの25%削減を示し、世界の臨床診療ガイドラインと規制承認に大きな変化をもたらしました。FDAは高トリグリセリド血症患者の心血管リスク低減を目的とした高用量EPA製剤を承認し、2030年までに40億米ドルを超える新たな処方薬カテゴリーが誕生すると予測されています。アジアのサブグループ解析ではさらに顕著な効果が示され、アジア太平洋地域での規制申請を促進しています。EPAの独自の作用機序は、製薬会社が製品を再処方し、高純度EPA濃縮物のサプライチェーンプレミアムを生み出しています。栄養補助食品企業もREDUCE-ITデータを活用していますが、規制当局は治療用途と栄養補助食品の間に明確な線を引いています。

2. 90%以上の高純度オメガ-3濃縮物の処方薬および医療栄養分野への急速な浸透: 90%以上の純度を誇る医薬品グレードのオメガ-3濃縮物は、その高い生体利用効率と患者の服薬遵守の容易さから、処方製剤の主要成分となっています。BASFのK85EEプラットフォームは、総オメガ-3エチルエステルを800-880mg/g、EPAを430-495mg/g含有し、この技術的優位性を示しています。粗魚油から高純度濃縮物への移行には、高度な分子蒸留およびクロマトグラフィー分離技術が必要であり、既存の大手企業に有利な参入障壁を形成しています。2024年10月には、KDファーマグループがDSM-Firmenichの海洋脂質事業を買収し、世界最大のオメガ-3メーカーとなり、医薬品グレード市場での価格決定力を高めました。藻類ベースの生産も注目されており、Corbionのような企業は独自の培養・精製方法によりAlgaPrime製品で50%以上のDHA濃度を達成しています。

3. ヴィーガン消費者の増加による藻類由来DHA製品の拡大: 植物由来のオメガ-3代替品は、ニッチ市場から主流へと移行しています。藻類由来のEPAとDHAは、濃縮形態において魚油と同等の価格競争力を持つようになりました。2024年にはVeramarisが生産量を50%増加させ、Nature’s Bountyも藻類ベース製品を投入し、植物性食生活を送る7900万人のアメリカ人をターゲットにしています。藻類養殖は海洋生態系を保護し、魚由来のオメガ-3と同一の成分を提供するため、持続可能性の観点から若い消費者に響いています。規制当局も追随しており、カナダ保健省は2024年12月にNutriterraの植物由来オメガ-3オイルを承認し、EFSAもいくつかの藻類由来DHA製品を新規食品として認定しました。発酵・加工技術の進歩により、2022年以降、生産コストは約30%削減され、藻類は魚油に対する費用対効果の高い代替品となっています。

4. 規制および認証の進展: 主要市場における規制枠組みの調和は、コンプライアンスを簡素化し、オメガ-3成分および製品へのアクセスを拡大しています。2025年2月からは、EFSAの更新されたガイダンスにより、藻類由来オメガ-3の申請が合理化され、厳格な安全性評価が維持されます。IFOS(International Fish Oil Standards)プログラムは現在、世界中で1,000以上の製品を認証しており、GOEDの研究所認定は地域全体で一貫した試験を保証しています。中国のNMPA枠組みはDHAを承認された栄養補助食品として指定し、魚油を非栄養原材料として分類することで、市場参入戦略を明確にしています。インドのFSSAI規制は、乳児栄養における藻類/真菌DHAを0.2-0.5%の制限で許可しており、世界で最も人口の多い国で大きな機会を創出しています。

市場を阻害する要因:

1. 地域市場の断片化: 主要市場における規制枠組みの相違は、コンプライアンスを複雑にし、参入障壁を生み出し、世界のオメガ-3貿易の流れを制約し、多国籍サプライヤーの運営コストを膨らませています。EFSAの新規食品承認は欧州市場へのアクセスを容易にする一方で、中国のNMPA枠組みは異なる文書化と試験プロトコルを義務付けており、製品発売までの期間を12~18ヶ月延長する可能性があります。この断片化は、複数の承認プロセスを同時に乗り切るための規制専門知識とリソースを持たない中小企業にとって特に課題となります。

2. 重金属およびダイオキシン汚染懸念による厳格な検査コストの増加: 海洋由来オメガ-3製品における残留性有機汚染物質および重金属に対する規制当局の監視強化は、サプライチェーン全体で検査要件とコンプライアンスコストを増加させています。欧州連合はダイオキシン、PCB、重金属に対して厳格な最大許容値を設定しており、これらの基準を満たすには高度な分析方法が必要で、バッチあたり500~1,500米ドルの費用がかかります。汚染懸念の高まりに伴い、消費者は藻類ベースの代替品にますます目を向けています。これは、発酵ベースの生産方法が海洋食物連鎖に関連する生物蓄積リスクを回避できるためです。

セグメント分析:

* 製品タイプ別: DHA優勢の中、EPAが加速

2025年にはDHAが市場の57.78%を占め、乳児用調製粉乳や認知機能健康補助食品における強い地位を確立しています。一方、EPAは心血管処方薬の急増に牽引され、2031年までに7.86%のCAGRで急速に成長しています。REDUCE-IT試験の重要な結果は、EPA中心の製品開発を促進しました。製薬会社は、FDAの承認を得た心血管用途向けに、EPA含有量を重視した複合製品を再設計しています。ブレンド製剤は費用対効果と幅広い利点を提供し、柔軟な成分プラットフォームを求める栄養補助食品メーカーに好まれています。

* 供給源別: 魚油の制約の中、藻類油が勢いを増す

2025年には魚油が市場シェアの60.92%を占めていますが、供給の変動に直面しています。一方、藻類油は成熟した生産技術と持続可能性への要求の高まりに支えられ、2031年までに8.63%のCAGRで急増しています。ペルーのアンチョビ漁獲枠の回復は、エルニーニョ現象後の魚油供給の安定化に貢献しましたが、気候変動予測は海洋サプライチェーンの変動激化を示唆しています。藻類油の急速な台頭は、発酵最適化と下流工程における技術的進歩によって推進されており、2022年以降、生産コストは約30%削減されました。

* 用途別: 臨床栄養が成長ドライバーとして浮上

2025年には、栄養補助食品が消費者のセルフケア志向の高まりと積極的なD2Cマーケティングに支えられ、市場の36.21%を占めています。一方、臨床栄養および医療食品は、医療システムが慢性疾患管理のためのオメガ-3プロトコルをますます採用していることから、2031年までに8.72%のCAGRで成長軌道に乗っています。乳児用調製粉乳セグメントは安定しており、規制されており、一貫した需要を示しています。心血管疾患の適応症に関する医薬品用途は、REDUCE-IT試験の検証後の処方薬承認により、プレミアム価格を享受しています。

地域分析:

* 北米: 2025年にはオメガ-3市場の40.88%を占め、FDAの堅固な規制枠組みに支えられています。この枠組みは、栄養補助食品だけでなく、オメガ-3製品の処方薬用途も支持しています。この地域の確立された臨床研究インフラは治療効果を裏付け、強力な医療費償還制度は、特にREDUCE-IT試験の検証後、処方オメガ-3の採用を促進しています。

* アジア太平洋: 2031年までに8.19%のCAGRで最も急速に成長する地域となる見込みです。この急増は、高齢化や都市化といった人口動態の変化と、医療費の増加に牽引されています。これらの要因は、様々な治療用途におけるオメガ-3の需要を増幅させています。中国のNMPA枠組みは、DHAを承認された栄養補助食品として明確に指定することで、国際的なサプライヤーの道を切り開いています。

* 欧州: EFSAの厳格な新規食品承認プロセスにより、着実な成長を遂げています。このプロセスは、FermentalgのSchizochytrium sp.由来DHA 550オイルを含む、いくつかの藻類由来オメガ-3製品に規制上の地位を与えています。欧州の消費者は、持続可能性への傾倒を強めており、藻類ベースの代替品や持続可能な方法で調達された魚油を好んでいます。

* 南米、中東、アフリカの新興市場: 進化する規制枠組みに支えられ、有望な成長を示しています。CorbionのブラジルにおけるAlgaPrime施設のような現地生産イニシアチブは、地域需要の成長との戦略的連携を強調しています。

競争環境:

EPAおよびDHA市場は中程度の集中度を示しており、KDファーマグループによるDSM-Firmenichの海洋脂質事業の買収(2024年10月)に代表される戦略的統合の機会が示されています。この動きは、新しく形成された企業を世界最大のオメガ-3メーカーとして位置づけるだけでなく、医薬品グレード濃縮物の生産における垂直統合と規模の優位性への業界の傾向を浮き彫りにしています。一方、小規模なプレーヤーは、特殊な用途や革新的な調達方法に焦点を当てることでニッチ市場を開拓しています。多様な調達、最先端の加工技術、および様々な管轄区域における規制環境への深い理解を誇る企業が優位に立っています。

主要プレーヤー:

* BASF SE

* KD Pharma Group

* Koninklijke DSM NV

* Croda International PLC

* Aker BioMarine ASA

最近の業界動向:

* 2025年4月: Nuseed Nutritionalは、ConnoilsをNutriterra DHAキャノーラ油の粉末形態での製造・販売における独占的パートナーとして選定しました。これにより、飲料や機能性食品における植物由来オメガ-3の応用が可能になります。

* 2025年4月: Epaxは、粗魚油の10倍のVLC-PUFA(超長鎖多価不飽和脂肪酸)含有量を持つ、市販初のVLC-PUFA濃縮物であるEpax Evolve 05を発売しました。これはEFSAの新規食品承認と米国での自己認証GRASステータスを取得しています。

* 2024年10月: KDファーマグループはDSM-Firmenichの海洋脂質事業の買収を完了し、医薬品グレード濃縮物の生産能力を強化し、グローバルな流通ネットワークを持つ世界最大のオメガ-3メーカーを創出しました。

* 2024年10月: Aker BioMarineはBarentz Internationalと戦略的流通パートナーシップを締結し、イタリア、サンマリノ、ベルギー、オランダ、ルクセンブルク全域でのクリルオイル製品の流通を拡大し、欧州市場での存在感を強化しました。

このレポートは、長鎖オメガ-3脂肪酸であるエイコサペンタエン酸(EPA)とドコサヘキサエン酸(DHA)の世界市場について詳細に分析しています。様々な植物源および動物源から得られるこれらの成分は、その健康効果により注目を集めています。

エグゼクティブサマリーと市場規模予測:

EPAおよびDHAの世界市場は、2026年に22.1億米ドルに達し、2031年までに31.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.42%です。地域別では、アジア太平洋地域が中国とインドにおける規制の近代化および高齢化人口の増加を背景に、8.19%のCAGRで最も速い成長を遂げると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 高用量EPAが心血管疾患リスクを低減するという臨床的エビデンスの増加。特にREDUCE-IT試験では、主要イベントのリスクが25%減少したことが示され、心血管ガイドラインが高用量EPAを推奨するようになりました。

* 90%以上の高純度オメガ-3が処方薬および医療栄養分野で急速に普及していること。

* ヴィーガンや植物ベースの消費者の増加に伴い、藻類由来DHA製品の発売が拡大していること。

* 規制および認証の進展。

* 妊婦向けDHAサプリメントに関する国家ガイドラインが乳幼児栄養製品の需要を促進していること。

* リアルタイム酸化モニタリング技術の導入により、食品・飲料の強化における廃棄物が削減され、賞味期限が延長されていること。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* カタクチイワシ漁獲枠の変動による魚油供給の逼迫。気候変動の影響を受け、2023年にはペルーのカタクチイワシ漁獲量が21%減少しましたが、2024年には回復が見込まれています。しかし、供給リスクは依然として存在します。

* 精製および高度な抽出技術にかかる高コスト。

* 地域市場の細分化。

* 重金属やダイオキシン汚染への懸念から、より厳格な検査が必要となり、そのコストが増加していること。

市場分析のその他の側面:

本レポートでは、市場のバリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析も詳細に検討されています。

セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: エイコサペンタエン酸(EPA)、ドコサヘキサエン酸(DHA)、ブレンド。

* 供給源別: 魚油、藻類油、クリル油、その他の海洋源(イカ、ムール貝、カラヌス)。藻類油は、2022年以降、発酵技術の進歩により生産コストが30%削減され、魚資源の変動リスクを回避し、持続可能性目標に合致するため、オメガ-3供給におけるシェアを拡大しています。

* 用途別: 栄養補助食品、乳児用調製粉乳、強化食品・飲料、医薬品、臨床栄養・医療食品、ペット栄養。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、アラブ首長国連邦など)。

競争環境:

市場の競争環境についても分析されており、市場集中度、戦略的動向、市場ランキング、主要企業のプロファイル(BASF SE、KD Pharma Group、Croda International PLC、Omega Protein Corporation、Corbion NV、Aker BioMarine ASA、Koninklijke DSM NV、Epax Norway (Pelagia)など)が含まれています。

市場機会と将来のトレンド:

レポートでは、市場の機会と将来のトレンドについても考察されています。

このレポートは、EPAおよびDHA市場の全体像を把握し、将来の成長戦略を策定するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高用量EPAと心血管疾患リスク低減を結びつける臨床的証拠の増加

- 4.2.2 処方薬および医療栄養における高濃度オメガ-3(純度90%以上)の急速な普及

- 4.2.3 ビーガン/植物ベースの消費者層の拡大が藻類由来DHA製品の発売を促進

- 4.2.4 規制および認証の進展

- 4.2.5 全国的な出生前DHA補給ガイドラインが乳児栄養の需要を促進

- 4.2.6 食品・飲料強化における廃棄物削減と賞味期限延長を実現するリアルタイム酸化モニタリング技術

-

4.3 市場の阻害要因

- 4.3.1 変動するカタクチイワシ漁獲枠が魚油供給を逼迫

- 4.3.2 精製および高度な抽出の高コスト

- 4.3.3 地域市場の細分化

- 4.3.4 重金属およびダイオキシン汚染への懸念がより厳格な検査コストを誘発

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 エイコサペンタエン酸 (EPA)

- 5.1.2 ドコサヘキサエン酸 (DHA)

- 5.1.3 ブレンド

-

5.2 供給源別

- 5.2.1 魚油

- 5.2.2 藻類油

- 5.2.3 オキアミ油

- 5.2.4 その他の海洋源 (イカ、ムール貝、カラヌス)

-

5.3 用途別

- 5.3.1 栄養補助食品

- 5.3.2 乳児用調製粉乳

- 5.3.3 強化食品および飲料

- 5.3.4 医薬品

- 5.3.5 臨床栄養および医療食品

- 5.3.6 ペット栄養

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BASF SE

- 6.4.2 KD Pharma Group

- 6.4.3 Croda International PLC

- 6.4.4 Omega Protein Corporation

- 6.4.5 Corbion NV

- 6.4.6 Aker BioMarine ASA

- 6.4.7 Koninklijke DSM NV

- 6.4.8 Epax Norway (Pelagia)

- 6.4.9 Neptune Wellness Solutions

- 6.4.10 TASA Omega

- 6.4.11 GC Rieber Oils

- 6.4.12 OLVEA Fish Oils

- 6.4.13 Lysi hf.

- 6.4.14 Golden Omega

- 6.4.15 Clover Corporation

- 6.4.16 Nordic Naturals Inc

- 6.4.17 Novotech Nutraceuticals

- 6.4.18 Archer Daniels Midland

- 6.4.19 Cargill

- 6.4.20 Solutex GC

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

EPA及びDHAは、エイコサペンタエン酸(Eicosapentaenoic Acid)とドコサヘキサエン酸(Docosahexaenoic Acid)の略称であり、多価不飽和脂肪酸の一種です。これらは特に、炭素鎖の末端から数えて3番目の炭素に最初の二重結合を持つことから「n-3系(またはω-3系)脂肪酸」に分類されます。人間の体内では、必須脂肪酸であるα-リノレン酸から一部合成されますが、その変換効率は非常に低いため、食事からの摂取が不可欠な「必須脂肪酸」として認識されています。主に青魚の脂肪に豊富に含まれており、細胞膜の重要な構成成分であるとともに、様々な生理活性物質の前駆体となることで、私たちの健康維持に多岐にわたる役割を果たしています。

EPAとDHAは、その供給源や体内での存在形態においていくつかの側面があります。主な供給源は、イワシ、サバ、マグロ、サンマなどの青魚の脂肪です。これらの魚は、食物連鎖を通じて藻類やプランクトンが生成したEPAやDHAを体内に蓄積しています。近年では、魚資源の持続可能性や海洋汚染への懸念から、藻類を直接培養してDHAやEPAを生産する技術も発展しており、特にDHAは藻類由来のものが乳幼児用粉ミルクなどに利用されています。体内では、主にトリグリセリド(中性脂肪)やリン脂質の形で存在し、細胞膜の流動性を保つ役割を担っています。サプリメントや機能性食品として摂取される場合も、これらの形態が一般的です。

EPA及びDHAの健康への用途や効果は非常に広範にわたります。最もよく知られているのは、心血管系への効果です。血液中の中性脂肪値を低下させ、血液をサラサラにする効果があるため、動脈硬化の予防や改善、高血圧の抑制、不整脈のリスク低減に寄与するとされています。また、抗炎症作用も強く、アレルギー疾患(アトピー性皮膚炎、花粉症など)や関節炎、炎症性腸疾患などの症状緩和に役立つ可能性が指摘されています。脳や神経系においても重要な役割を担っており、特にDHAは脳の主要な構成成分の一つであり、胎児期から乳幼児期の脳の発達に不可欠です。成人においては、記憶力や学習能力といった認知機能の維持・改善、うつ病やADHDなどの精神疾患の症状緩和への効果が研究されています。さらに、眼の網膜にもDHAが豊富に存在し、視機能の維持やドライアイの改善にも寄与すると考えられています。医薬品としては、高脂血症治療薬として高純度のEPA製剤が使用されており、その有効性が確立されています。

EPA及びDHAに関連する技術は、その抽出から製品化、安定化に至るまで多岐にわたります。魚油からの抽出には、溶媒抽出や超臨界流体抽出といった方法が用いられ、その後、分子蒸留などの技術によって高純度化されます。魚油特有の匂いや色を取り除くための脱臭・脱色技術も重要です。また、EPAやDHAは酸化しやすい性質を持つため、製品の品質を維持するための安定化技術が不可欠です。これには、カプセル化(ソフトカプセルなど)、抗酸化剤の添加、窒素充填による酸素遮断などが含まれます。近年では、魚資源の枯渇や海洋汚染の問題に対応するため、藻類を大規模に培養し、そこからDHAやEPAを抽出する技術が進化しています。これは、陸上での閉鎖系培養が可能であるため、環境負荷が少なく、安定した供給源として期待されています。さらに、体内での吸収効率を高めるための技術として、エマルション化やリゾリン脂質型DHA/EPAの開発も進められています。

EPA及びDHAの市場背景は、世界的な健康志向の高まりと高齢化社会の進展を背景に、堅調な拡大を続けています。主要な製品カテゴリとしては、健康補助食品(サプリメント)が最も大きく、次いで機能性表示食品や特定保健用食品、乳幼児用粉ミルク、ペットフード、そして医薬品が挙げられます。特に日本では、機能性表示食品制度の導入により、EPAやDHAの健康効果を訴求した製品が増加しています。市場の主要プレイヤーは、魚油の精製・加工を行う原料メーカー、それらを活用して最終製品を製造するサプリメントメーカーや食品メーカーです。消費者の間では、生活習慣病予防や脳機能の維持に対する意識が高まっており、EPA及びDHAへの関心も高まっています。一方で、魚資源の持続可能性や海洋汚染(PCB、ダイオキシン、重金属など)による製品への影響は常に課題として認識されており、トレーサビリティの確保や藻類由来原料へのシフトが求められています。

将来展望として、EPA及びDHAはさらなる研究開発と技術革新を通じて、その価値を高めていくと予想されます。新たな生理機能の解明、例えば認知症予防や精神疾患治療におけるより具体的な役割、がん治療の補助としての可能性など、未解明な領域での研究が進むでしょう。製品開発においては、より吸収効率の高い形態や、酸化安定性をさらに高めた製品、あるいは魚油特有の風味を改善した食品の開発が期待されます。持続可能性の観点からは、藻類由来のDHA/EPAの生産技術がさらに進化し、コスト効率も改善されることで、より普及が進むと考えられます。また、個別化栄養の進展に伴い、個人の遺伝子情報や生活習慣に基づいた最適なEPA/DHAの摂取量やバランスが提案されるようになるかもしれません。しかし、供給の安定性、品質管理の徹底、そしてコストの課題は引き続き存在し、これらを克服するための努力が求められます。EPA及びDHAは、今後も人々の健康寿命の延伸に貢献する重要な栄養素として、その役割を拡大していくことでしょう。