エピジェネティクス市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

エピジェネティクス市場は、製品(機器、試薬・キットなど)、用途(腫瘍学、神経学・中枢神経系疾患、代謝性疾患、自己免疫疾患など)、技術(DNAメチル化解析、ヒストン修飾(アセチル化、メチル化)など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エピジェネティクス市場の概要

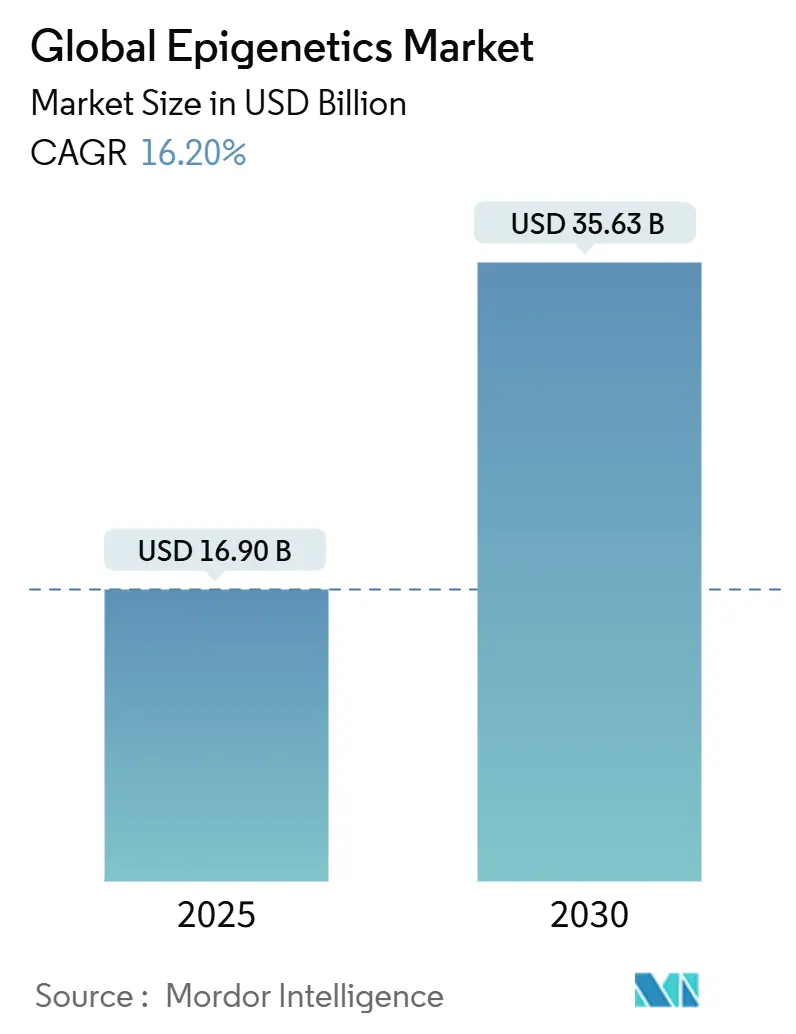

エピジェネティクス市場は、2025年には169億ドルと評価され、2030年までに356.3億ドルに達すると予測されており、予測期間中(2025年~2030年)に16.20%の年間平均成長率(CAGR)で成長すると見込まれています。この成長は、DNAメチル化シグネチャを解析する高度な人工知能アルゴリズム、複雑なエピゲノムパターンをマッピングするロングリードシーケンシングのブレークスルー、血液ベースのコンパニオン診断薬に対する迅速な規制承認などが需要を押し上げていることに起因します。また、エピジェネティック制御因子を代謝および免疫学的パイプラインに組み込む製薬企業間の提携が短期的な商業的牽引力を強化しています。さらに、シングルセルマルチオミクスプラットフォームに関する知的財産申請の増加や、ラボオートメーションおよびクラウドバイオインフォマティクスエコシステムを加速させるベンチャーキャピタルの流入も市場に貢献しています。地域別では北米が引き続き市場を牽引していますが、アジア太平洋地域は政府が精密医療インフラを助成し、地元のスタートアップ企業が従量課金制のシーケンシングモデルを採用していることから、最も急成長する市場となっています。

主要なレポートのポイント

* 製品別: 2024年には試薬およびキットがエピジェネティクス市場シェアの41.4%を占めました。一方、バイオインフォマティクスツールおよびサービスは2030年までに20.1%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には腫瘍学が収益シェアの60.3%を占め、市場をリードしました。神経学および中枢神経系疾患は2030年までに16.1%のCAGRで成長しています。

* 技術別: 2024年にはDNAメチル化解析がエピジェネティクス市場規模の48.3%を占めました。ノンコーディングRNA解析は2025年から2030年の間に19.2%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米がエピジェネティクス市場の43.4%のシェアを獲得しました。一方、アジア太平洋地域は2030年までに17.0%のCAGRで成長すると予測されています。

世界の市場動向と洞察

市場の推進要因

* がん発生率の増加と精密医療の採用: 高齢化社会における世界的ながん有病率の増加は、患者層別化や微小残存病変の追跡のためのエピジェネティックバイオマーカーの需要を促進しています。IlluminaのTruSight Oncologyポートフォリオの拡大や、メチル化シグネチャを読み取るGalleriのような多癌早期発見血液検査の臨床導入が進んでいます。血液悪性腫瘍における統合されたエピゲノム・ゲノムプロファイリングは、薬剤耐性関連サブタイプを特定し、エピジェネティック薬剤の適応を拡大しています。

* 非腫瘍学アプリケーションにおけるエピジェネティックアプリケーションの拡大: アルツハイマー病における長鎖ノンコーディングRNAによる神経炎症の調節や、肥満治療のためのエピゲノム制御因子を共同開発するNovo NordiskとOmega Therapeuticsの提携など、非腫瘍学分野でのブレークスルーが市場を多様化させています。心臓代謝パイプラインでは、標準的な脂質検査を上回る統合された遺伝子・エピジェネティックリスクアルゴリズムが組み込まれています。

* マルチオミクスR&D資金と共同コンソーシアムの急増: 英国がOxford Nanopore TechnologiesおよびUK Biobankと提携して50,000のエピゲノムをシーケンシングする3億ドル近いイニシアチブや、Turn Bioへの3億ドル、Tune Therapeuticsへの1.75億ドルのベンチャー投資など、大規模な資金流入が市場成長を支えています。クラウドベースのマルチオミクスワークスペースは、メチローム、トランスクリプトーム、プロテオームの層を統合し、バイオマーカーの検証を加速しています。

* コンパニオン診断薬に対する規制支援: FDAがGuardantのShieldテストを承認したことは、結腸直腸がんスクリーニングにおいて遺伝子変異とメチル化変化の両方を読み取る血液検査として初の承認となりました。欧州の健康データスペース規制は、エピゲノムデータ共有の明確な道筋を作り、FDAのバイオマーカー認定プログラムは複数のメチル化シグネチャを審査しています。

* AIを活用したエピジェネティックバイオマーカー発見アクセラレーター: AIアルゴリズムは、エピジェネティックバイオマーカーの発見を加速させ、市場の成長に貢献しています。

* シングルセルおよびロングリードエピゲノミクスプラットフォームへのベンチャー投資: シングルセルおよびロングリードエピゲノミクスプラットフォームへのベンチャー投資は、技術革新と市場拡大を促進しています。

市場の抑制要因

* NGSおよびシングル分子機器の高コスト: 全ゲノムシーケンシングのコストが低下しているにもかかわらず、包括的なエピゲノムワークフローは、より高いカバレッジ、特殊なライブラリキット、堅牢なロングリードプラットフォームを必要とし、サンプルあたりのコストが高止まりしています。これは、特に新興市場における臨床検査室での導入を遅らせています。

* 熟練したバイオインフォマティシャン不足: バイオインフォマティクス分野の専門家、特にPython、機械学習フレームワーク、グラフデータベースに精通した人材の需要が供給を大幅に上回っています。この人材不足は、給与の高騰を引き起こし、小規模なスタートアップ企業がアナリストを確保することを困難にしています。

* 大規模エピゲノムデータセットのデータプライバシーの障壁: GDPRなどのデータプライバシー規制は、国境を越えた共同解析を遅らせる可能性があります。

* エピジェネティック診断薬の償還経路の限定: エピジェネティック診断薬の償還経路が限定的であることは、医療システムによって異なり、市場の成長を抑制する要因となっています。

セグメント分析

* 製品別: 試薬がリーダーシップを維持し、バイオインフォマティクスが加速

* 試薬およびキットは2024年にエピジェネティクス市場シェアの41.4%を占め、ビスルフィット変換化学物質やクロマチン免疫沈降試薬の継続的な大量購入によって牽引されました。

* 機器は、5mC、5hmC、6mAを直接検出するロングリードシーケンサーの需要増加により第2位となりました。

* バイオインフォマティクスサブセグメントは、AIを活用したクラウドパイプラインにより、2030年までに20.1%のCAGRを記録すると予測されています。市場はハードウェアからソフトウェアへの差別化に移行しており、マルチオミクスダッシュボードやサブスクリプション収益が試薬販売の成長を上回っています。

* アプリケーション別: 腫瘍学の優位性に神経学が挑戦

* 腫瘍学アプリケーションは、腫瘍アグノスティックなコンパニオン診断薬や微小残存病変モニタリングの広範な採用により、2024年にエピジェネティクス市場収益の60.3%を確保しました。

* しかし、神経学および中枢神経系疾患は、クロマチン調節不全がアルツハイマー病や自閉症スペクトラム病理の根底にあるという発見に刺激され、16.1%のCAGRで成長しています。

* 代謝および自己免疫パイプラインも収益源を多様化させており、非アルコール性脂肪性肝炎のエピジェネティックリスクスコアや冠動脈疾患の診断精度を高める統合されたメチル化プラスSNPパネルなどが開発されています。

* 技術別: DNAメチル化がリードし、RNAイノベーションが勢いを増す

* DNAメチル化解析は、長年の臨床的親和性と新たに承認された血液検査により、2024年にエピジェネティクス市場規模の48.3%を占めました。

* ノンコーディングRNAプラットフォーム、特にロングリードアイソフォームシーケンシングは、2030年までに19.2%のCAGRで成長すると予測されています。全長の転写産物検出は、腫瘍の回避性や神経変性に関連する代替スプライシングイベントを明らかにします。

* ヒストン修飾アッセイやHi-Cなどのクロマチン構造技術は、発生生物学や免疫腫瘍学の創薬において専門的なニッチを切り開いています。

地域分析

* 北米: FDAによるメチル化情報診断薬の承認や、マルチオミクス集団研究を助成するNIHの資金提供により、2024年にエピジェネティクス市場シェアの43.4%を維持しました。Tune Therapeuticsへの1.75億ドルの資金調達に代表されるように、ベンチャー投資家はプラットフォームスタートアップに前例のない資本を投入しています。

* アジア太平洋: 高齢化によるがん発生率の増加や、政府による精密腫瘍学検査の償還支援により、2030年までに17.0%のCAGRで成長すると予測されています。中国は産業規模のナノポア施設で地域のシーケンシング能力を支え、日本の国家全ゲノムプログラムは二次エピゲノム解析の需要を刺激しています。

* 欧州: バランスの取れた拡大を示しています。GDPR準拠のデータ連邦は国境を越えた共同解析を遅らせていますが、欧州健康データスペース規制は同意条項を調和させ、エピゲノムエンドポイントを統合するコンソーシアム試験を可能にしています。英国のOxford Nanoporeとの2.5億ポンドの共同プロジェクトは、官民投資の強度を示しています。

競争環境

エピジェネティクス市場は、主要なシーケンシングベンダーと、編集またはAI解析に特化した急速に資本化されたスタートアップ企業が共存する、中程度の断片化が特徴です。IlluminaはNextSeqおよびNovaSeqシステムにリアルタイムの5塩基メチル化検出を組み込むことでプラットフォームの定着を強化しました。Thermo FisherのmyeloMATCH試験における提携は、NGSハードウェアと規制グレードのコンパニオン診断薬を連携させ、病院の調達選好に影響を与える可能性があります。

Tune TherapeuticsやnChroma Bioのような新興企業は、肝炎病原体を標的とする一時的なエピジェネティックエディターを導入するコンパクトな脂質ナノ粒子送達システムを展開しています。Oxford Nanoporeは、修飾塩基の直接検出と超ロングリードに関する独自の価値提案を強化し、臨床および現場展開可能な設定の両方に浸透しています。一方、QIAGENは、デジタルPCRおよびメチル化特異的アッセイキットの買収資金を調達する消耗品中心の収益ミックスを活用しています。競争の激しさは、機器の特許だけでなく、高品質なトレーニングデータセットへのアクセスから生じる参入障壁を持つソフトウェアエコシステムと独自のアルゴリズムへと移行しています。

病院との提携を通じて独占的な臨床グレードのデータセットを確保するスタートアップ企業は、放射線AIで見られるようなデータネットワーク効果を発揮する立場にあります。Novo NordiskとOmega Therapeuticsの肥満を標的としたエピゲノム制御因子を共同開発する戦略的提携は、大手製薬会社が専門的なエピジェネティクス技術を検証し、市場投入経路を加速する方法を示しています。したがって、ウェットラボとドライラボの両分野における継続的なイノベーションが、将来のエピジェネティクス市場のリーダーシップを決定します。

エピジェネティクス業界の主要企業

* Thermo Fisher Scientific

* Agilent Technologies

* F. Hoffmann-La Roche Ltd

* PerkinElmer Inc.

* QIAGEN N.V.

最近の業界動向

* 2025年2月: Illuminaは、遺伝子およびエピジェネティックなバリアントコールを同時に可能にする5塩基メチル化解析キットをリリースし、2026年に広範な商業展開を予定しています。

* 2025年1月: Tune Therapeuticsは、慢性B型肝炎エピゲノムサイレンシングのためのTUNE-401を進展させるために1.75億ドルを調達しました。

* 2025年1月: Chroma MedicineとNvelop Therapeuticsが合併してnChroma Bioを設立し、ウイルス性肝炎のためのCRMA-1001を進展させるために7500万ドルを確保しました。

* 2024年11月: Illuminaは、固形腫瘍におけるより迅速で深いバリアント検出のために、TruSight Oncology 500アッセイを拡張しました。

本レポートは、エピジェネティクス市場の詳細な分析を提供します。エピジェネティクス市場は、DNA配列を変更せずに遺伝子発現の遺伝的変化を検出・調節する商業製品やサービス(機器、試薬、バイオインフォマティクスツール、消耗品、ラボサービスなど)と定義されます。研究目的の非エピゲノムアッセイ用シーケンシングシステムや農業特化型ツールは対象外です。

主要な調査結果として、エピジェネティクス市場は2030年までに356.3億米ドルに達すると予測されています。アプリケーション別では、エピジェネティック編集やRNAベースのバイオマーカーの進展により、神経学および中枢神経系疾患分野が2030年まで年間平均成長率(CAGR)16.1%で最も急速に成長しています。地域別では、アジア太平洋地域が高齢化、がん罹患率の増加、精密医療インフラへの政府投資を背景に、CAGR 17.0%で急速な拡大を見せています。技術別では、規制当局に承認されたメチル化アッセイにより、DNAメチル化解析が市場シェアの48.3%を占め、主導的地位を維持しています。しかし、次世代シーケンサーや単一分子シーケンサーの高額な設備投資は、特に新興市場において市場導入を妨げる主要な要因です。

市場の成長を牽引する主な要因は、がん罹患率の増加と精密医療の採用拡大、非腫瘍分野でのエピジェネティックアプリケーションの拡大、マルチオミクス研究開発資金の急増、コンパニオン診断薬への規制支援、AIを活用したバイオマーカー発見の加速、シングルセルおよびロングリードエピゲノミクスプラットフォームへのベンチャー投資などが挙げられます。

一方、市場の成長を抑制する要因としては、次世代シーケンサーおよび単一分子機器の高コスト、熟練したバイオインフォマティクス専門家の不足、大規模エピゲノムデータセットにおけるデータプライバシーの課題、エピジェネティック診断薬に対する償還経路の限定が挙げられます。

本レポートでは、市場を製品(機器、試薬・キット、バイオインフォマティクスツール・サービス、消耗品・アクセサリー)、アプリケーション(腫瘍学、神経学・中枢神経系疾患、代謝性疾患、自己免疫疾患、心血管疾患、感染症、その他)、技術(DNAメチル化解析、ヒストン修飾、非コードRNA解析、クロマチンアクセシビリティ・コンフォメーション、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細に分析しています。

調査方法論は、堅牢なアプローチを採用しています。一次調査では、エピジェネティック機器エンジニア、試薬調達責任者、病院の分子病理学者、CROマネージャーといった業界専門家への詳細なインタビューを実施し、二次情報源では得にくい情報を検証しました。二次調査では、NIH SEER、Global Cancer Observatory、ClinicalTrials.gov、WIPO特許トレンドなど広範な情報源からデータを統合し、企業提出書類や査読付きジャーナルも活用しています。市場規模の算出と予測には、トップダウンおよびボトムアップのアプローチを組み合わせ、がん症例数、シーケンシングコスト、連邦政府のマルチオミクス資金、ラボ自動化の普及率、償還適用率などの主要変数をモデルに組み込み、多変量回帰分析とシナリオ分析を用いて2025年から2030年までの価値を予測しています。データは二重のアナリストレビューと専門家による再確認を経て検証され、毎年更新されます。

競争環境の分析では、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。主要企業には、Abcam PLC、Illumina Inc.、QIAGEN N.V.、Thermo Fisher Scientificなどが含まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 癌の発生率の増加と精密医療の採用

- 4.2.2 非腫瘍学分野におけるエピジェネティック応用の拡大

- 4.2.3 マルチオミクス研究開発資金と共同コンソーシアムの急増

- 4.2.4 コンパニオン診断薬に対する規制支援

- 4.2.5 AIを活用したエピジェネティックバイオマーカー発見アクセラレーター

- 4.2.6 シングルセルおよびロングリードエピゲノミクスプラットフォームへのベンチャー投資

-

4.3 市場の阻害要因

- 4.3.1 NGSおよび単一分子機器の高コスト

- 4.3.2 熟練したバイオインフォマティシャン不足

- 4.3.3 大規模エピゲノムデータセットにおけるデータプライバシーの課題

- 4.3.4 エピジェネティック診断薬の償還経路の限定

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 機器

- 5.1.2 試薬&キット

- 5.1.3 バイオインフォマティクスツール&サービス

- 5.1.4 消耗品&アクセサリー

-

5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 神経学&CNS疾患

- 5.2.3 代謝性疾患

- 5.2.4 自己免疫疾患

- 5.2.5 心血管疾患

- 5.2.6 感染症

- 5.2.7 その他

-

5.3 技術別

- 5.3.1 DNAメチル化解析

- 5.3.2 ヒストン修飾(アセチル化、メチル化、リン酸化)

- 5.3.3 ノンコーディングRNA解析

- 5.3.4 クロマチンアクセシビリティ&コンフォメーション

- 5.3.5 その他の技術

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Abcam PLC

- 6.3.2 Active Motif

- 6.3.3 Hologic Inc (Diagenode)

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 Illumina Inc.

- 6.3.6 Merck KGaA (Sigma-Aldrich)

- 6.3.7 QIAGEN N.V.

- 6.3.8 Thermo Fisher Scientific

- 6.3.9 Zymo Research Corp.

- 6.3.10 PerkinElmer Inc.

- 6.3.11 Bio-Rad Laboratories

- 6.3.12 New England Biolabs

- 6.3.13 Agilent Technologies

- 6.3.14 Pacific Biosciences

- 6.3.15 Oxford Nanopore Technologies

- 6.3.16 NanoString Technologies

- 6.3.17 EpiCypher Inc.

- 6.3.18 Guardant Health

- 6.3.19 Base Genomics

- 6.3.20 Bioneen Inc.

- 6.3.21 Element Biosciences

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

エピジェネティクスとは、DNAの塩基配列そのものに変化を伴うことなく、遺伝子発現を制御するメカニズム、およびその学問分野を指します。遺伝情報はDNA配列に書き込まれていますが、どの遺伝子がいつ、どこで、どの程度働くかは、エピジェネティックな修飾によって細かく調整されています。この修飾は細胞分裂を通じて子孫細胞に受け継がれることがあり、また環境要因によっても変化し得る可塑性を持つ点が特徴です。発生、細胞分化、組織の恒常性維持など、生命現象の根幹に関わる重要な概念として、近年注目を集めています。

エピジェネティクスの主な種類としては、以下の三つが挙げられます。一つ目は「DNAメチル化」です。これは、DNAのシトシン塩基にメチル基が付加される化学修飾であり、特にCpGサイトと呼ばれるシトシンとグアニンが連続する配列で多く見られます。一般的に、遺伝子プロモーター領域のDNAメチル化は、その遺伝子の転写を抑制する方向に働きます。発生過程における遺伝子発現の制御、X染色体不活性化、ゲノムインプリンティングなどに不可欠な役割を果たしています。二つ目は「ヒストン修飾」です。DNAはヒストンと呼ばれるタンパク質に巻き付いてクロマチン構造を形成しており、このヒストンタンパク質の尾部にアセチル化、メチル化、リン酸化、ユビキチン化などの化学修飾が加わることで、クロマチンの構造が変化し、遺伝子のアクセスしやすさ、ひいては遺伝子発現が制御されます。例えば、ヒストンのアセチル化はクロマチン構造を緩め、遺伝子発現を促進する傾向にあります。三つ目は「ノンコーディングRNAによる制御」です。タンパク質に翻訳されないRNA(ノンコーディングRNA)が、遺伝子発現の調節に重要な役割を果たします。代表的なものとして、マイクロRNA(miRNA)は標的mRNAに結合してその翻訳を阻害したり分解を促進したりすることで遺伝子発現を抑制します。また、長鎖ノンコーディングRNA(lncRNA)は、クロマチンリモデリング複合体をリクルートしたり、転写因子と相互作用したりするなど、多様なメカニズムで遺伝子発現を制御します。

エピジェネティクスは、その可塑性と多様な制御メカニズムから、多岐にわたる分野で応用が進められています。最も活発なのは「疾患研究」であり、特に「がん」においては、DNAメチル化異常(低メチル化や高メチル化)やヒストン修飾異常が、がん遺伝子の活性化やがん抑制遺伝子の不活性化に深く関与していることが明らかになっています。これにより、エピジェネティックな異常を標的とした新規の抗がん剤開発が進められています。また、アルツハイマー病やパーキンソン病といった「神経変性疾患」、糖尿病や肥満などの「代謝性疾患」、さらには「自己免疫疾患」においても、エピジェネティックな変化が病態形成に関与していることが示唆されており、診断や治療への応用が期待されています。さらに、「薬剤開発」においては、DNAメチルトランスフェラーゼ阻害剤(DNMTi)やヒストン脱アセチル化酵素阻害剤(HDACi)といったエピジェネティック薬剤が、既に一部のがん治療薬として承認され、臨床で使用されています。これらの薬剤は、異常な遺伝子発現パターンを正常化することで治療効果を発揮します。また、「バイオマーカー開発」においても、血液や尿などの体液から検出されるエピジェネティックな変化(例:特定の遺伝子のメチル化パターン)が、疾患の早期診断、予後予測、治療効果のモニタリングに有用なバイオマーカーとして注目されており、リキッドバイオプシーへの応用も期待されています。その他、農業分野では、作物の収量向上や病害抵抗性の付与、畜産分野では家畜の形質改善など、エピジェネティックな操作による応用研究も進められています。

エピジェネティクス研究を支える「関連技術」も急速に発展しています。DNAメチル化解析では、未メチル化シトシンをウラシルに変換する「バイサルファイトシーケンス」がゴールドスタンダードであり、全ゲノムバイサルファイトシーケンス(WGBS)や還元型表現型バイサルファイトシーケンス(RRBS)などが用いられます。また、特定のCpGサイトのメチル化状態を高スループットで解析する「メチル化アレイ」(例:Illumina BeadChips)も広く利用されています。ヒストン修飾解析には、特定のヒストン修飾や転写因子に結合するDNA領域を同定する「ChIP-seq(クロマチン免疫沈降シーケンス)」が主要な手法です。さらに、ヒストン修飾の種類や量を詳細に解析するために「質量分析」も活用されます。ノンコーディングRNAの解析には、発現プロファイリングを行う「RNAシーケンス」や、特定のRNAの発現量を定量する「定量的PCR(qPCR)」が用いられます。近年では、ゲノム編集技術であるCRISPR/Cas9システムを応用し、DNA配列を改変することなく、特定のゲノム領域のエピジェネティックマークを標的として付加・除去する「CRISPR/Cas9エピゲノム編集」技術も開発されており、基礎研究から治療応用まで幅広い可能性を秘めています。

エピジェネティクス関連の「市場背景」は、近年著しい成長を見せています。疾患におけるエピジェネティクスの役割解明が進むにつれて、診断薬や治療薬、研究ツールの需要が高まっています。特に、がん領域でのエピジェネティック薬剤の成功や、個別化医療への関心の高まりが市場を牽引しています。市場は、試薬・キット、機器、受託サービス(シーケンス解析、バイオインフォマティクス)、治療薬などのセグメントに分かれ、製薬企業、バイオテクノロジー企業、診断薬メーカー、研究ツールプロバイダーなどが主要なプレイヤーとして競争しています。エピジェネティクス研究への政府や民間からの投資も活発であり、多くのスタートアップ企業が新たな技術や治療法の開発に取り組んでいます。一方で、エピジェネティックなメカニズムの複雑性、高コストな解析技術、堅牢なバイオマーカーの確立、エピジェネティック薬剤の規制上の課題などが、市場成長における課題として認識されています。

エピジェネティクスの「将来展望」は非常に明るいと言えます。まず、「個別化医療」の進展において、エピジェネティックなプロファイリングが重要な役割を果たすと期待されています。患者個々人のエピゲノム情報を解析することで、疾患のリスク評価、最適な治療法の選択、薬剤応答性の予測などが可能となり、より効果的で副作用の少ない治療が提供されるようになるでしょう。次に、「新規治療薬の開発」は、現在のDNMTiやHDACiに留まらず、エピジェネティックな「リーダー」「ライター」「イレイサー」と呼ばれる様々な酵素を標的とした、より特異的で副作用の少ない薬剤の開発が進むと予想されます。また、CRISPR/Cas9エピゲノム編集技術を用いた、遺伝子特異的なエピジェネティックな治療法の開発も期待されています。さらに、「早期診断・予防」の分野では、非侵襲的な液体生検によるエピジェネティックバイオマーカーの活用が進み、がんやその他の疾患の超早期発見やリスク層別化が可能になることで、予防医療の発展に大きく貢献するでしょう。また、「老化と健康寿命延伸」の研究においても、加齢に伴うエピジェネティックな変化の解明が進み、これを操作することで健康寿命の延伸や老化関連疾患の予防・治療に繋がる可能性が指摘されています。最後に、AIやビッグデータ解析技術の進化は、膨大なエピゲノムデータの解析を加速させ、複雑なエピジェネティックネットワークの理解を深めることで、新たな治療標的の発見や創薬プロセスを効率化すると考えられます。環境要因がエピゲノムに与える影響(環境エピジェネティクス)の解明も進み、公衆衛生や予防医学への貢献も期待されています。