てんかん治療薬市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

てんかん治療薬市場レポートは、薬剤世代(第一世代抗てんかん薬など)、発作タイプ(焦点性発作など)、患者タイプ(成人および小児)、投与経路(経口など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

てんかん治療薬市場の概要

本レポートは、てんかん治療薬市場の規模とトレンド分析を2030年まで予測したものです。市場は、薬剤世代(第一世代抗てんかん薬など)、発作タイプ(焦点発作など)、患者タイプ(成人、小児)、投与経路(経口など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要と主要統計

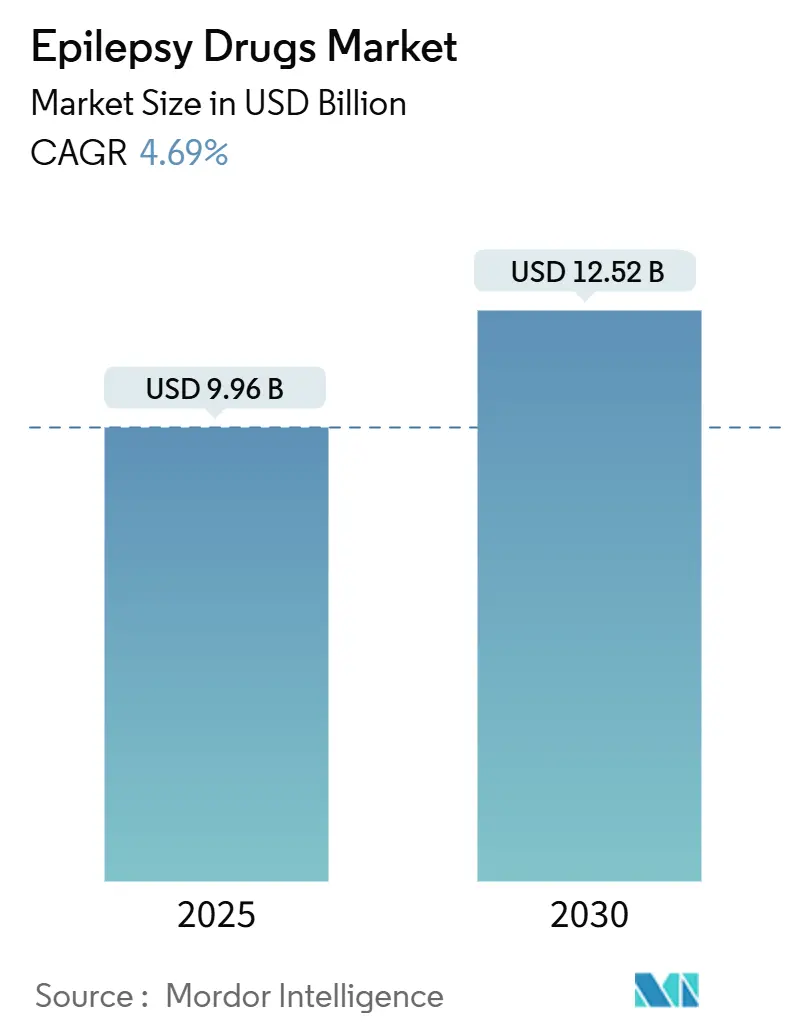

調査期間は2019年から2030年です。てんかん治療薬市場規模は、2025年には99.6億米ドルと推定され、2030年には125.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.69%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

この成長は、第三世代抗てんかん薬の成功裏な発売、遺伝子精密ツールの迅速な採用、および服薬遵守を向上させる遠隔神経学サービスの成長を反映しています。医師が焦点発作や薬剤耐性てんかんに対してより安全な薬剤を求めるにつれて需要は増加し続けていますが、特許切れによる価格圧力や定期的な原薬(API)不足が売上高の勢いを抑制しています。北米は手厚い償還制度によりリーダーシップを維持しており、アジア太平洋地域は中国とインドがてんかん啓発キャンペーンに投資し、先進治療へのアクセスを拡大しているため、最も強い成長軌道を示しています。ニッチなイノベーターが希少疾患の適応症やデジタルヘルスエコシステムでシェアを獲得しているため、競争は激化しています。

主要なレポートのポイント

* 薬剤世代別: 2024年には第三世代薬剤が抗てんかん薬市場シェアの39.64%を占め、2030年までには第二世代製品が6.32%のCAGRで最も速い成長を遂げると予測されています。

* 発作タイプ別: 2024年には焦点発作が抗てんかん薬市場規模の61.34%を占めました。分類不能または複合発作は、2030年までに5.98%の最も高い成長率を記録すると予測されています。

* 患者タイプ別: 2024年には成人が抗てんかん薬市場規模の67.34%を占めましたが、小児は2030年まで6.56%の最も強いCAGRを記録するでしょう。

* 投与経路別: 2024年には経口製剤が収益シェアの51.23%を占めましたが、注射剤は2030年までに5.72%の最も速いペースで拡大すると予測されています。

* 流通チャネル別: 2024年には病院薬局が抗てんかん薬市場シェアの40.56%を占めましたが、e-薬局やその他の代替販売チャネルは2030年までに7.03%で最も速い成長を経験するでしょう。

* 地域別: 2024年には北米が抗てんかん薬市場規模の40.02%を占めましたが、アジア太平洋地域は2030年まで5.98%のCAGRで拡大すると予測されています。

世界のてんかん治療薬市場のトレンドと洞察(促進要因)

* 安全性プロファイルが改善された第三世代抗てんかん薬の承認増加: セノバメート、ブリバラセタム、カンナビジオール、ジアゼパム点鼻製剤などの次世代薬剤が、従来の薬剤よりも高い発作減少率と少ない副作用を示し、規制当局によって着実に承認されています。SKバイオファーマシューティカルズは、2025年第1四半期にXcopriの売上が前年比46.6%増の1億240万米ドルに達したと報告しました。これらの進歩は、より良い長期的な結果への期待を高め、治療抵抗性の症例を新しい治療法に移行させるよう臨床医を促しています。

* 薬剤耐性てんかん患者の増加: 世界的に薬剤耐性てんかん患者が増加しており、新しい治療法の需要が高まっています。

* 精密遺伝学とAI強化EEG診断による薬剤選択と治療成功率の向上: 人工知能アルゴリズムは、数百万の臨床記録を解析して、典型的な診断よりも数年早く単一遺伝子てんかんを特定し、より早期で適切な治療を可能にしています。フィラデルフィア小児病院は、32,000人の患者から8,900万のアノテーションをスクリーニングすることで、遺伝性てんかんを3.6年早く検出するモデルを検証しました。

* 遠隔神経学プラットフォームの急速な採用による処方箋補充頻度と長期的な服薬遵守の向上: 米国てんかん協会は、てんかん管理のための遠隔医療を正式に支持し、遠隔処方を維持するための規制の柔軟性を求めています。SKバイオファーマシューティカルズとユーロファーマは、米国ユーザーを対象としたAIを活用したてんかん遠隔医療サービスを開発しており、2032年までに18億米ドルの遠隔ケアセグメントを予測しています。

* カンナビノイドおよび神経ステロイドベースのパイプラインへの投資増加: これらの新しい治療法への研究開発投資が増加しています。

* 希少てんかん性脳症に対するオーファンドラッグインセンティブ: ドラベ症候群やレノックス・ガストー症候群に対するフェンフルラミンなどの成功事例は、税制優遇、手数料免除、7~10年間の独占期間を活用するモデルを検証し、スポンサーがプレミアム価格設定の自由度を持つ小規模集団プログラムを進めることを奨励しています。

抑制要因

* 既存ブランドの特許切れによる収益の減少: UCBのVimpatなど、長年市場をリードしてきたいくつかの薬剤は、独占的保護期間の終了に伴い、大幅な価格下落に直面しています。特許切れ後の最初の1年で70%を超える収益の減少が見られることもあります。

* 主要分子の原薬(API)不足の再発: 製造能力の集中と輸送のボトルネックにより、2023年にはスウェーデンで1,000を超える医薬品不足が発生し、この傾向は世界中で見られます。治療の中断は、発作の再発や入院リスクを高める可能性があります。

* 厳格な支払い者による管理: 償還に関する厳しい規制が市場成長を抑制しています。

* 複雑な用量調整と安全性モニタリング: 薬剤の複雑な管理が課題となっています。

セグメント分析

* 薬剤世代別: 第三世代化合物は、優れた安全性と二重作用機序により、2024年に抗てんかん薬市場の39.64%のシェアを占めました。セノバメートの第3相データでは、様々な用量で12ヶ月間にわたる25.8%の発作消失率が示されました。この進歩は、2030年までこのセグメントがリードを広げるという予測を裏付けています。第二世代薬剤は、広範な実世界での認知度と良好な副作用プロファイルにより、6.32%のCAGRで成長しています。第一世代薬剤は、既知の薬物動態と低コストのため、資源が限られた環境では依然として基盤となっています。

* 発作タイプ別: 焦点発作は、世界的に部分発作の有病率が高いことを反映し、2024年に抗てんかん薬市場規模の61.34%を占めました。第一選択薬にはラモトリギンとレベチラセタムが含まれ、カルバマゼピンはコストに敏感な地域で広く受け入れられています。分類不能/複合発作セグメントは、予測期間中に5.98%の成長率を記録すると予想されています。

* 患者タイプ別: 成人は2024年に67.34%のシェアを占めましたが、小児の処方は、早期の遺伝子診断と小児向け剤形により、6.56%のCAGRで拡大しています。FDAがジアゼパム点鼻スプレーの対象を2~5歳に拡大したことは、若年層向けの救急治療薬の勢いを強調しています。

* 投与経路別: 経口製品は、長期治療における使いやすさから、2024年に51.23%の収益シェアを占めました。注射剤セグメントは、予測期間中に5.72%の成長率を記録すると予想されています。てんかん重積状態の救急治療に不可欠な注射剤および点鼻/口腔内経路は、病院が迅速対応プロトコルを洗練するにつれて最も急速に増加しています。

* 流通チャネル別: 病院薬局は、緊密な臨床医との連携と緊急在庫を通じて、2024年に抗てんかん薬市場シェアの40.56%を獲得しました。オンライン薬局と遠隔神経学の組み合わせは、最も速い成長ベクトルを示しています。オンライン薬局を含む「その他」のセグメントは、予測期間中に7.03%の最も高い成長率を記録すると予想されています。

地域分析

* 北米: 2024年には抗てんかん薬市場の40.02%のシェアを占めました。これは、包括的な保険適用、専門医の密度、第三世代製品の迅速な採用によるものです。規制の柔軟性は、服薬遵守を向上させる遠隔医療処方更新プログラムを支援していますが、コスト抑制政策は価格に下向きの圧力をかけ、2030年までのCAGRを3.96%に抑えています。

* アジア太平洋: 政府が公衆衛生予算を拡大し、診断インフラを広げているため、5.98%の最も速いCAGRを示しています。中国の治療ギャップは依然として大きく、ブランド薬や品質保証されたジェネリック医薬品の潜在的な機会を示しています。日本のカンナビジオール製剤の後期臨床試験やインドの現地生産推進は、地域の提供品目を多様化し、市場の成長を加速させています。

* 欧州: イノベーションと厳格なコスト管理のバランスを取り、安定した4.35%のCAGRを生み出しています。SKバイオファーマシューティカルズは、アンジェリーニを通じて23の欧州諸国でセノバメートを販売し、難治性症例への浸透を高めようとしています。

* 南米および中東・アフリカ: 小規模ながらも、遠隔医療パイロットプログラムや資源が限られた環境に合わせた実用的な診断ガイドラインにより進歩しています。これらの取り組みは、集合的に意識を高め、スティグマを減らし、新興経済国全体で抗てんかん薬市場のフットプリントを拡大しています。

競争環境

トップティアにはUCB、ファイザー、ノバルティスが含まれ、その幅広いポートフォリオと流通ネットワークが大量の病院契約を確保しています。SKバイオファーマシューティカルズ、ジャズ・ファーマシューティカルズ、マリナスなどのミッドキャップイノベーターは、薬剤耐性てんかんや希少遺伝性てんかんにおいて高価値のニッチ市場を獲得しています。戦略的な動きとしては、SKバイオファーマシューティカルズとユーロファーマの遠隔神経学合弁事業や、ジャズ・ファーマシューティカルズがEpidiolexを新しい地域に拡大するために実世界のエビデンスに注力していることなどが挙げられます。

競争は、服薬遵守ツールや遠隔EEG分析をバンドルするデジタルサービスにますます依存しています。AIトリアージやビデオ観察による投薬をブランドエコシステムに組み込む企業は、患者との強固な関係を築き、市場シェアを確保しています。特許の崖は依然として重要な戦場であり、ジェネリック医薬品が既存の収益を侵食する一方で、処方医がプレミアムなオーファンドラッグを試すための予算を解放し、それによって製薬会社は希少疾患治療薬の開発と商業化にさらに注力するようになります。

市場の成長要因

てんかん治療薬市場の成長は、主に診断率の向上、高齢化人口の増加、および薬剤耐性てんかん(DRE)の有病率の上昇によって推進されています。DRE患者は、既存の治療法では発作が十分にコントロールされないため、新規作用機序(MOA)を持つ革新的な治療法に対する満たされていないニーズが存在します。また、遺伝子検査の進歩により、特定の遺伝性てんかん症候群の診断が改善され、標的治療薬の開発が促進されています。

新興市場、特にアジア太平洋地域とラテンアメリカは、医療インフラの改善、医療費支出の増加、およびてんかんに対する意識向上キャンペーンにより、大きな成長機会を提供しています。これらの地域では、未診断・未治療の患者層が依然として大きく、市場参入企業にとって大きな潜在的市場となっています。

課題と機会

市場の課題には、高価な新薬へのアクセスと償還に関する懸念、およびてんかんのスティグマ(偏見)による診断と治療の遅れが含まれます。また、ジェネリック医薬品の普及は、既存のブランド薬の収益に圧力をかけ続けています。

しかし、これらの課題は同時に機会でもあります。患者支援プログラムや医療従事者向けの教育キャンペーンを通じて、アクセスと意識を向上させることで、市場の成長を促進できます。また、デジタルヘルスソリューション、特にAIを活用した診断ツールや遠隔モニタリングシステムは、患者ケアを最適化し、服薬遵守を改善するための重要な機会を提供します。個別化医療とバイオマーカーの発見は、より効果的で副作用の少ない治療法を開発するための道を開き、市場に新たな価値をもたらすでしょう。

結論

てんかん治療薬市場は、イノベーション、競争、そして患者ニーズの進化によって特徴づけられるダイナミックな環境です。新規作用機序を持つ薬剤、デジタルヘルス技術、および希少疾患治療薬への戦略的焦点は、将来の成長を形作る主要な推進力となるでしょう。企業は、研究開発への投資、戦略的パートナーシップの形成、および患者中心のアプローチを採用することで、この複雑な市場で成功を収めることができます。

本レポートは、てんかん治療薬市場に関する詳細な分析を提供しております。市場は、小児および成人患者向けの第1世代から第3世代までの処方箋抗てんかん薬(AED)を対象とし、2024年定数米ドル換算の工場出荷価格で収益を捕捉し、グローバルに集計されております。神経外科手術、神経調節デバイス、ケトン食療法、診断サービスなどの非薬物療法は分析範囲外です。

市場の成長を牽引する主な要因としては、安全性が向上した第3世代抗てんかん薬の承認が急増している点が挙げられます。また、精密遺伝学とAIを活用した脳波(EEG)診断の進歩により、薬剤選択と治療成功率が向上しています。遠隔神経学プラットフォームの急速な普及は、処方箋の補充頻度と長期的な服薬遵守率を高めています。さらに、希少てんかん性脳症に対するオーファンドラッグの優遇措置が治療法の開発を加速させており、薬剤耐性てんかん患者の増加は、併用療法や追加療法の需要を促進しています。カンナビノイドおよび神経ステロイドをベースとしたパイプラインへの投資も活発化しております。

一方で、市場にはいくつかの課題も存在します。既存のブロックバスター抗てんかん薬ブランドの特許切れは、利益率を低下させています。カルバマゼピンやレベチラセタムといった主要分子の原薬(API)不足が繰り返し発生し、供給の継続性を阻害しています。厳格な支払い者規制やステップセラピーの義務化は、高価格な新規抗てんかん薬の採用を制限する傾向にあります。また、カンナビジオール(CBD)や特殊製剤の複雑な用量調整と安全性モニタリングが、その普及を妨げる要因となっています。

市場規模および成長予測は、薬剤世代別(第1、第2、第3世代)、発作タイプ別(焦点性、全般性、分類不能/複合)、患者タイプ別(成人、小児)、投与経路別(経口、静脈内、経鼻/口腔、皮下)、流通チャネル別(病院薬局、小売薬局、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細に分析されております。

本レポートの調査手法は、神経科医、病院薬剤師、支払い者への一次調査、世界保健機関(WHO)、米国疾病対策予防センター(CDC)、ユーロスタット、日本の厚生労働省(MHLW)などのデータを用いた二次調査を組み合わせております。市場規模の算出と予測は、トップダウン需要モデルとボトムアップサプライヤーロールアップを照合し、多変量回帰フレームワークとシナリオ分析を用いて2030年までの値を予測しております。データは毎年更新され、主要な承認、価格上限、政策変更があった場合には中間更新も行われます。

競争環境については、Bausch Health Companies Inc.、Eisai Co. Ltd、Johnson & Johnson、Novartis AG、Pfizer Inc.、Sanofi SA、UCB SAなど、主要企業20社のプロファイル、市場集中度、競合ベンチマーク、市場シェア分析が含まれております。

本レポートでは、薬剤耐性てんかんの治療プロトコルを再構築する治療トレンドとして、二重作用機序と忍容性改善により発作寛解率を高めるセノバメートやブリバラセタムなどの第3世代薬剤の処方増加が挙げられています。遺伝子検査は、全エクソームシーケンシングとAI支援によるバリアント解釈を通じて、患者に合わせた標的治療を早期に特定し、試行錯誤のサイクルを短縮しています。遠隔神経学プラットフォームは、ビデオ診察やデジタルリフィルリマインダーにより、予約の無断キャンセル率を下げ、継続的な服薬を支援し、発作の減少と患者満足度の向上に貢献しています。カンナビノイドベースの製剤、特に精製カンナビジオール製品は、従来の薬剤では効果が限定的であった重症遺伝性症候群において、発作頻度を大幅に減少させるエビデンスが示され、医療従事者からの受け入れが進んでいます。長期にわたる抗てんかん薬分子の主要なサプライチェーン懸念は、カルバマゼピンやレベチラセタムなどの原薬(API)の断続的な不足であり、薬局の在庫を混乱させ、代替療法の確保や調達先の多様化を促しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 安全性プロファイルが改善された第3世代抗てんかん薬の承認の急増

- 4.2.2 精密遺伝学とAI強化EEG診断が薬剤選択と治療成功率を向上させている

- 4.2.3 テレ神経学プラットフォームの急速な採用により、処方箋の補充頻度と長期的な服薬遵守が向上

- 4.2.4 希少てんかん性脳症の治療を促進するオーファンドラッグインセンティブ

- 4.2.5 薬剤耐性てんかん患者の増加が、併用療法および追加療法の需要を促進

- 4.2.6 カンナビノイドおよび神経ステロイドベースのパイプラインへの投資の増加

- 4.3 市場の阻害要因

- 4.3.1 特許切れが従来のブロックバスターAEDブランドの利益を侵食

- 4.3.2 カルバマゼピンやレベチラセタムなどの主要分子のAPI不足が供給継続性を阻害

- 4.3.3 厳格な支払い者管理とステップセラピー義務が、高価格の新規ASMの採用を制限

- 4.3.4 複雑な用量調整と安全性モニタリングが、カンナビジオールおよび特殊製剤の採用を制限

- 4.4 サプライチェーン分析

- 4.5 パイプライン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 新規参入者の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 薬剤の世代別

- 5.1.1 第一世代抗てんかん薬

- 5.1.2 第二世代抗てんかん薬

- 5.1.3 第三世代抗てんかん薬

- 5.2 発作タイプ別

- 5.2.1 焦点性(部分)発作

- 5.2.2 全般性発作

- 5.2.3 分類不能/混合発作

- 5.3 患者タイプ別

- 5.3.1 成人

- 5.3.2 小児

- 5.4 投与経路別

- 5.4.1 経口

- 5.4.2 静脈内

- 5.4.3 経鼻/口腔

- 5.4.4 皮下

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局

- 5.5.3 その他

- 5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Bausch Health Companies Inc.

- 6.4.2 Cipla Ltd.

- 6.4.3 Dr. Reddy’s Laboratories

- 6.4.4 Eisai Co. Ltd

- 6.4.5 GlaxoSmithKline PLC

- 6.4.6 H. Lundbeck A/S

- 6.4.7 Jazz Pharmaceuticals PLC

- 6.4.8 Johnson & Johnson (Janssen)

- 6.4.9 Marinus Pharmaceuticals Inc.

- 6.4.10 Novartis AG

- 6.4.11 Ovid Therapeutics Inc.

- 6.4.12 Pfizer Inc.

- 6.4.13 Sanofi SA

- 6.4.14 SK Biopharmaceuticals Co. Ltd.

- 6.4.15 Sun Pharmaceutical Industries Limited

- 6.4.16 Sunovion Pharmaceuticals Inc.

- 6.4.17 Supernus Pharmaceuticals Inc.

- 6.4.18 Teva Pharmaceutical Industries Ltd.

- 6.4.19 UCB SA

- 6.4.20 Zydus Lifesciences

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

てんかん治療薬は、脳の神経細胞の過剰な興奮によって引き起こされるてんかん発作を抑制または予防するために使用される薬剤の総称です。てんかんは、脳の慢性的な疾患であり、発作は意識障害、けいれん、感覚異常など様々な形で現れます。これらの薬剤は、発作の頻度や重症度を軽減し、患者さんの生活の質を向上させることを目的としています。脳内の神経伝達物質のバランスを調整したり、イオンチャネルの機能を制御したりすることで、神経細胞の異常な興奮を抑える働きをします。

てんかん治療薬は、その作用機序や開発された時期によって多岐にわたります。作用機序による分類では、主に以下の種類が挙げられます。一つは、神経細胞の興奮伝達に関わるナトリウムチャネルを阻害する薬剤で、フェニトイン、カルバマゼピン、ラモトリギン、ゾニサミドなどがこれに該当します。次に、抑制性神経伝達物質であるGABAの作用を増強することで神経活動を抑えるGABA作動薬があり、バルプロ酸、ベンゾジアゼピン系薬剤(クロナゼパムなど)、ガバペンチンなどが含まれます。また、カルシウムチャネルを阻害することで発作を抑制する薬剤もあり、特に欠神発作に有効なエトスクシミドが代表的です。興奮性神経伝達物質であるグルタミン酸の作用を抑制するグルタミン酸受容体阻害薬にはペランパネルなどがあります。さらに、シナプス小胞タンパク質2A(SV2A)に結合し、神経伝達物質の放出を調節するレベチラセタムやブリバラセタムといった薬剤も開発されています。その他、複数の作用機序を持つトピラマートや、古くから使用されているフェノバルビタールなどもあります。開発された時期による分類では、フェノバルビタールやフェニトイン、カルバマゼピン、バルプロ酸などが第一世代の薬剤とされ、有効性が確立されている一方で、副作用や薬物相互作用が多い傾向があります。一方、ラモトリギン、トピラマート、レベチラセタム、ペランパネルなどは第二世代(新規抗てんかん薬)と呼ばれ、比較的副作用が少なく、薬物相互作用も少ない傾向があり、幅広い発作タイプに有効なものが多いのが特徴です。

てんかん治療薬の用途は、患者さんのてんかんの発作タイプや重症度、年齢、併存疾患などによって慎重に選択されます。例えば、全般発作(強直間代発作、欠神発作、ミオクロニー発作など)と部分発作(焦点発作)では、それぞれに適した薬剤が異なります。欠神発作にはエトスクシミドが第一選択となることが多い一方、広範囲な発作タイプに有効なバルプロ酸やレベチラセタムなども広く用いられます。治療は通常、単剤療法から開始され、副作用を最小限に抑えつつ効果を得ることを目指します。約7割の患者さんで単剤療法が有効とされていますが、単剤療法で効果が不十分な場合や、複数の発作タイプを持つ場合には、異なる作用機序を持つ薬剤を組み合わせて多剤併用療法が行われます。この際、薬物相互作用や副作用の管理が非常に重要となります。また、てんかん重積状態のような緊急時には、ジアゼパムやロラゼパムなどのベンゾジアゼピン系薬剤が静脈内投与され、迅速な発作抑制が図られます。小児てんかん、特にドラベ症候群のような特定のてんかん症候群には、フィンテプラなどの専用薬が承認されています。妊娠中のてんかん治療では、胎児への影響を考慮し、バルプロ酸などの催奇形性が高い薬剤は避けるか、最小限の量で使用され、ラモトリギンやレベチラセタムなどが比較的安全とされています。

てんかん治療薬の進歩は、関連する様々な技術の発展に支えられています。診断技術の進歩は、てんかんの正確な診断と適切な薬剤選択を可能にしています。脳波検査(EEG)は発作波の検出やてんかん焦点の特定に不可欠であり、MRIやCTは脳の構造異常の検出に役立ちます。PETやSPECTは脳の機能異常や代謝異常を評価し、近年では特定の遺伝子変異が関与するてんかん症候群に対する遺伝子診断も行われるようになり、より的確な薬剤選択に繋がっています。薬物送達システムも進化しており、1日1回投与で血中濃度を安定させ、服薬アドヒアランスの向上と副作用の軽減に寄与する徐放製剤や、水なしで服用できる口腔内崩壊錠(OD錠)は、嚥下困難な患者さんや小児にとって大きなメリットをもたらしています。個別化医療(Precision Medicine)の概念もてんかん治療に導入されつつあり、患者さんの遺伝子情報、薬物代謝能力、てんかんタイプ、併存疾患などを総合的に考慮し、最適な薬剤と投与量を決定するアプローチが研究されています。特に、薬物代謝酵素の遺伝子多型を解析することで、副作用のリスクを予測したり、効果的な血中濃度を維持するための投与量を調整したりすることが可能になります。また、薬物血中濃度モニタリング(TDM)は、薬剤の血中濃度を測定し、治療域内にあるかを確認することで、効果の最大化と副作用の最小化を図る上で重要な役割を果たしています。

てんかん治療薬の世界市場は、新規抗てんかん薬の開発と承認、てんかん患者数の増加、診断技術の進歩などにより、着実に成長を続けています。イーライリリー、UCB、グラクソ・スミスクライン、ノバルティス、ファイザー、エーザイなどの大手製薬企業が市場を牽引しており、特にUCBはレベチラセタムやブリバラセタムといったてんかん治療薬に強みを持っています。エーザイもペランパネルなどで存在感を示しています。一方で、第一世代の薬剤を中心にジェネリック医薬品が広く普及しており、医療費の抑制に貢献していますが、新規抗てんかん薬は特許期間中は高価な傾向にあります。てんかん治療における大きな課題の一つは、既存薬で発作が抑制できない難治性てんかん患者が約3割存在するというアンメットニーズです。これらの患者さんに対しては、新たな作用機序を持つ薬剤の開発が強く求められています。また、てんかん患者さんが抱える認知機能障害や精神症状といった併存症への対応も、今後の治療薬開発における重要な課題となっています。

将来のてんかん治療薬の展望としては、まず新規作用機序を持つ薬剤の開発が挙げられます。既存薬で効果不十分な難治性てんかん患者のために、これまでとは異なるターゲット(例えば、KCNQ2/3チャネル開口薬やmTOR阻害薬など)を標的とした薬剤の開発が進められています。これにより、より多くの患者さんの発作抑制が可能になることが期待されます。また、特定の遺伝子変異が原因となるてんかんに対しては、遺伝子治療や幹細胞治療といった根本的な治療法の研究も進められており、まだ臨床応用には至っていませんが、将来的な可能性を秘めています。治療効果予測や副作用予測に役立つバイオマーカー(血液、脳脊髄液、画像など)の探索も活発に行われており、これが個別化医療の実現をさらに後押しすると期待されています。さらに、ウェアラブルデバイスによる発作のモニタリング、AIを活用した発作予測、オンライン診療など、デジタルヘルス技術とてんかん治療の融合も進んでおり、患者さんのQOL向上や医療アクセスの改善に貢献すると考えられます。既存薬の副作用(認知機能障害、精神症状、催奇形性など)を克服し、より安全性の高い薬剤の開発も継続的な課題であり、患者さんの生活の質をさらに高めるための研究開発が今後も進められていくことでしょう。