エピネフリンオートインジェクター市場規模・シェア分析 – 成長トレンドと予測(2025-2030年)

エピネフリン自己注射器市場レポートは、投与量(0.10mg、0.15mg、0.30mg、および0.50mg)、年齢層(12歳未満、12歳以上)、エンドユーザー(病院、診療所、在宅医療利用者、学校・大学、および救急医療サービス)、地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エピネフリン自己注射器市場の概要と将来予測

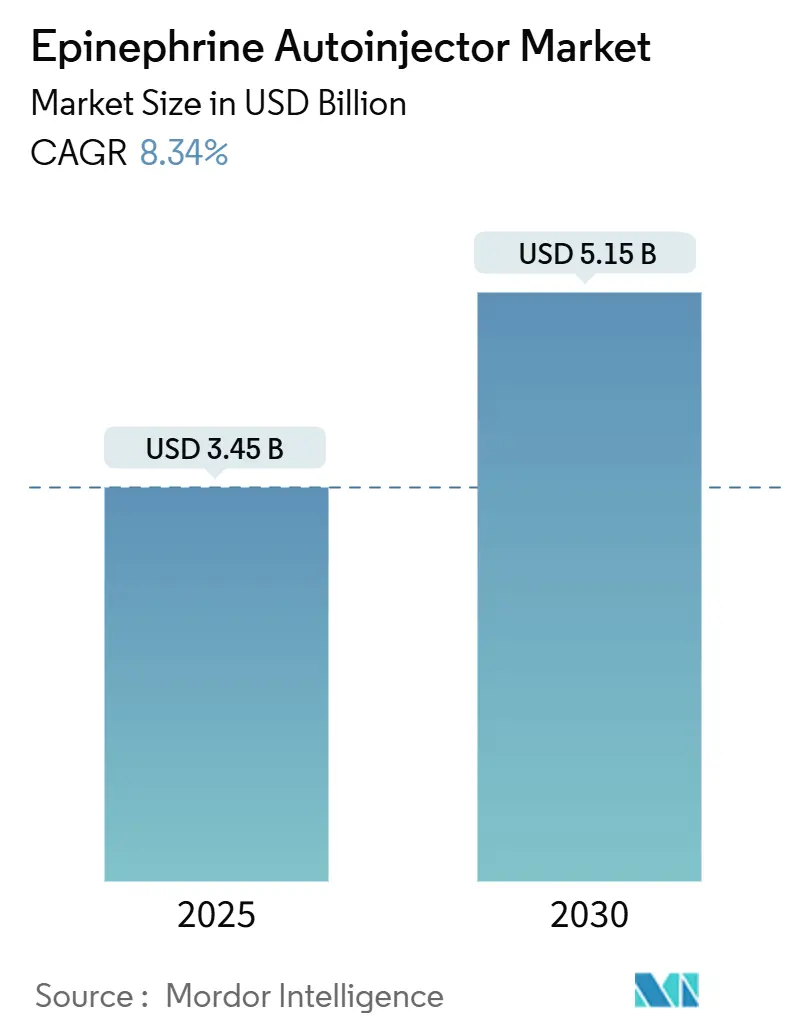

エピネフリン自己注射器市場は、2025年には34.5億米ドルの規模に達し、2030年までには51.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.34%です。この持続的な成長は、アレルギー有病率の拡大、公共スペースでのデバイス常備義務化、そして患者の経済的障壁を低減する償還制度改革に起因しています。ニードルレスの鼻腔スプレー「neffy」のような代替送達形式の登場は、これまで注射に抵抗があったユーザーを治療経路に引き込み、需要を拡大させています。SHL Medicalが2025年に米国で工場を開設するなど、生産能力も拡大しており、サプライチェーンのリスクヘッジが進んでいます。また、州の価格上限法や薬局給付管理者の処方リストがマルチパック購入を奨励し、家庭、職場、学校でのデバイス保管を促進しています。同時に、デバイスメーカーによる持続可能性へのコミットメントや、有効期限を追跡する統合デジタル機能が、製品開発の優先順位を再構築しています。

主要な市場動向と洞察

市場の促進要因

1. 重度アレルギー疾患の世界的な負担の増加: 食物、薬剤、環境アレルギーの急速な増加が需要パターンを変化させています。米国では年間約4000万人がI型アレルギー反応を報告し、小児の食物アレルギーは13人に1人に上ります。早期スクリーニングと迅速な対応の重要性が強調されることで、救急デバイスの処方量が増加しています。

2. 有利な規制および償還エコシステム: 規制当局と支払機関が広範なアクセスを可能にしています。米国FDAは2024年にneffy鼻腔スプレーを承認し、2025年3月には小児適応を追加しました。OptumRx、Cigna Healthcare、Navitusなどの全国処方リストに製品が掲載され、約2000万人の被保険者をカバーしています。ニューヨーク州は2026年から2パックの消費者価格を100米ドルに上限設定し、価格に敏感な層の主要な障壁を取り除きました。欧州でもEURneffyが承認され、8年間のデータ独占権が付与されるなど、イノベーションが支持されています。

3. ポイントオブケア自己投与文化の成長: アナフィラキシーは病院外での即時対応が求められるという公衆衛生メッセージが浸透しています。neffyはシミュレーションにおいて、従来の注射と比較して100%の正確な投与を記録しました。針への恐怖が長らくコンプライアンスを制限していましたが、この障害が解消され、これまで躊躇していた層が取り込まれています。教育プログラムやデジタルチュートリアルがユーザーの自信を強化し、可聴プロンプト、色分けされたキャップ、自動格納針などのデバイス革新が誤使用を削減しています。

4. 公共スペースでの施設常備義務: 学校、大学、スポーツ施設、交通ハブでのデバイス常備を義務付ける法律が、市場のベースライン成長を確固たるものにしています。米国の「School Access to Emergency Epinephrine Act」は、ほぼ全ての管轄区域でオンサイトユニットの推奨または義務化を促し、学校・大学セグメントの成長を後押ししています。

市場の抑制要因

1. 依然として高い自己負担費用: ジェネリック製品の拡大により定価は下がっているものの、米国の多くの保険プランは高額な免責額を伴い、患者は平均328.03米ドルの処方費用と平均31.90米ドルの自己負担額を抱えています。家庭では通常、自宅、学校、旅行用に複数パックを購入するため、費用負担が増大します。

2. 製造および供給ネットワークの脆弱性: デバイスのリコールは、現在の供給体制の脆弱性を露呈しています。2024年にはEmerade 300 mcgおよび500 mcgユニットが、早期作動や送達失敗が判明し回収されました。救命用自己注射器の滅菌充填施設は限られており、生産停止は世界的な在庫を逼迫させる可能性があります。

3. 非注射型エピネフリン送達様式の出現: ニードルレスの鼻腔スプレーなどの非注射型デバイスの登場は、自己注射器市場の成長を一部抑制する可能性があります。

4. 使い捨てデバイスに関する持続可能性への懸念: 使い捨てデバイスの環境負荷に対する懸念が、特に欧州連合を中心に高まっており、長期的な市場成長に影響を与える可能性があります。

セグメント分析

1. 投与量強度別:

* 0.30 mgフォーマットが2024年に48.43%の収益シェアで市場をリードしており、これは成人および青年が処方の大半を占めるためです。

* 一方、0.10 mgの小児用量は2030年までにCAGR 14.35%で成長すると予測されています。これは、体重15~30kgの子供向けneffy 1 mgのFDA承認(2025年)に直接起因しています。

* メーカーは小児の筋力に合わせてプランジャー力と針の長さを再設計し、忍容性を向上させています。

* 0.15 mgは、最低カテゴリーから移行する子供向けに、0.50 mgは肥満細胞疾患や肥満の患者向けに提供されています。

2. 年齢層別:

* 12歳以上のユーザーが2024年にエピネフリン自己注射器市場シェアの61.45%を占めました。

* しかし、成長の勢いは若年層に傾いており、6歳未満の子供が2030年までにCAGR 12.98%で最速の成長を示しています。これは、小児健康診断での早期アレルギー検査や、保育施設での救急薬常備義務化が牽引しています。

* 思春期の患者向けには、スリムな注射器やスマートフォン連携機能が、目立たない携帯を促し、アドヒアランス向上に貢献しています。

3. エンドユーザー別:

* 病院が2024年に収益の46.45%を占め、救急部門や手術室での常備が市場のベースライン需要を支えています。

* 学校・大学セグメントは、州の義務化や寄付プログラム、法的保護により、CAGR 13.50%で最速の成長を示しています。

* 在宅医療も依然として重要であり、通常1回の処方で複数パックが購入され、家庭での広範なデバイス配置が促されています。

* EMS(緊急医療サービス)ユニットには、堅牢で長期保存可能なデバイスが必要とされ、職場での常備も新たなマイクロセグメントとして浮上しています。

地域分析

1. 北米: 2024年の世界収益の42.67%を占める最大の貢献地域です。米国では強力な保険適用と擁護団体の積極的な活動が、一人当たりのデバイス数を高く維持しています。カナダでは、複数の州で小児向けエピネフリンがユニバーサルファーマケアでカバーされています。

2. アジア太平洋: 2030年までにCAGR 11.80%で最速の成長を遂げると予測されています。中国、日本、韓国の三次病院では診断能力が急速に拡大しており、ARS Pharmaceuticalsは2024年にこれら3カ国でneffyの承認申請を行いました。日本では厚生労働省が小児食物アレルギー向け自己注射器を助成しており、意識向上キャンペーンが携帯行動を強化しています。

3. ヨーロッパ: 成熟しているものの安定したシェアを維持しています。EMAが2024年にEURneffyを承認したことは、代替送達システムの先例となりました。ドイツでは法定保険が自己注射器を固定参照価格で償還し、ジェネリックの競争力を高めています。

4. 中東・アフリカ・南米: これらの新興地域は、依然として手頃な価格の制約に直面していますが、民間病院への外国直接投資や中産階級の保険加入増加から恩恵を受けています。GCC諸国では大規模公共施設での自己注射器義務化が進み、ブラジルでは2024年にアナフィラキシーガイドラインが更新されました。

競争環境

エピネフリン自己注射器市場は中程度の集中度を示しています。ViatrisはEpiPenで市場をリードしていますが、2024年第2四半期の売上高は前年比で減少しており、競争の激化を示唆しています。Tevaはコストに敏感な需要を吸収するオーソライズドジェネリックを販売し、AmnealとSandozは市場参入のためにフィル・フィニッシュ提携を模索しています。ARS Pharmaceuticalsはニードルレス送達分野で先行者優位を確立し、ALK-Abellóとのライセンス契約により欧州および一部のアジア太平洋市場での独占権を付与されています。

M&Aや生産能力の拡大も供給ダイナミクスを再形成しています。Altarisは2025年2月にKindeva Drug DeliveryとMeridian Medical Technologiesを統合し、300以上の自己注射器特許を持つCDMOを創出しました。SHL Medicalは2025年にテネシー工場を開設し、生産を現地化することでグローバルな物流変動に対する戦略的なヘッジを行っています。

イノベーションの差別化要因としては、スマートデバイス統合、高粘度生物製剤との互換性、環境に優しい素材などが挙げられます。Antares PharmaはPfizerと共同で高粘度薬剤向けQuickShotプラットフォームを進展させており、エピネフリン以外の幅広い治療分野への波及効果を示しています。デバイスのリサイクル性も注目されており、複数のメーカーがプラスチックや金属部品を回収するテイクバック制度を試験運用しています。循環型設計の先行企業は、欧州の公共入札で優遇される可能性があり、競争上の優位性を獲得するでしょう。

最近の業界動向

2025年5月、ARS Pharmaceuticalsは体重15~30kgの子供向けにneffy 1 mg鼻腔スプレーを発売しました。

本レポートは、エピネフリン自己注射器市場に関する詳細な分析を提供しています。アナフィラキシーの緊急治療に用いられる、工場充填済みのスプリング式エピネフリン自己注射器に焦点を当てており、剤形や患者の年齢を問わず、筋肉内へ一定量のエピネフリンを投与するデバイスを市場定義としています。プレフィルドシリンジ、鼻腔スプレー、手動アンプル、調合キットは本調査の範囲外です。

市場は2025年に34.5億米ドルと評価され、2030年までに51.5億米ドルに達すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 重度アレルギー疾患の世界的な負担増大: アレルギー疾患の有病率の上昇が、エピネフリン自己注射器の需要を押し上げています。

* 有利な規制および償還エコシステム: 各国の規制当局による承認や、医療費償還制度の整備が市場拡大を後押ししています。

* ジェネリックおよびオーソライズドジェネリック製品の拡大: ジェネリック医薬品の登場により、製品の入手可能性が高まり、価格競争が促進されています。

* ポイントオブケアでの自己投与文化の成長: 患者自身が緊急時に迅速に薬剤を投与できる自己投与デバイスへの需要が高まっています。

* 高度なデジタルヘルス機能の統合: スマートフォン連携などのデジタル機能が、患者の利便性向上や服薬遵守に貢献しています。

* 公共スペースでの制度的な備蓄義務: 学校や公共施設などでのエピネフリン自己注射器の備蓄義務化が、需要を創出しています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 高額な自己負担費用: 患者にとっての自己負担費用が高いことが、普及の障壁となる場合があります。

* 製造および供給ネットワークの脆弱性: 製造上の問題やサプライチェーンの混乱が、製品の供給不足を引き起こすリスクがあります。

* 非注射型エピネフリン投与法の出現: 鼻腔スプレーなどの非注射型代替品の開発・登場が、将来的に自己注射器の市場シェアに影響を与える可能性があります。

* 使い捨てデバイスに関する持続可能性への懸念: 使い捨て医療機器の環境負荷に対する懸念が高まっています。

市場規模と成長予測(セグメンテーション別)

* 剤形別: 0.10mg、0.15mg、0.30mg、0.50mgの剤形が分析されています。特に0.10mgの剤形は、幼児期のアレルギー診断の増加と、neffy 1mgのような年齢に応じた製剤の承認により、14.35%の複合年間成長率(CAGR)で成長しています。

* 年齢層別: <6歳、6-12歳、>12歳の年齢層に分類されています。

* エンドユーザー別: 病院、診療所、在宅医療、学校・大学、救急医療サービス(EMS)が含まれます。学校・大学セグメントは、法的義務や寄付プログラムにより、施設がデバイスを備蓄し、職員を訓練する必要があるため、13.50%のCAGRで成長しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域が分析されています。アジア太平洋地域は、アレルギーに対する意識の向上とニードルレススプレーの承認待ちにより、2030年まで11.80%のCAGRで最も速く成長すると予測されています。

競争環境

市場には、Adamis Pharmaceuticals Corporation、ALK-Abell A/S、Amneal Pharmaceuticals LLC、Viatris Inc.、Pfizer Inc.、Sandoz、Sanofi SA、Teva Pharmaceutical Industries Ltd.、Emergent BioSolutionsなど、多数の企業が参入しています。レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、最近の動向の分析を含む)が提供されています。

市場機会と将来展望

ニードルレススプレーなどの代替品は、患者の選択肢を広げ、一部のシェアを獲得する可能性があります。しかし、その高価格と、既存の注射型デバイスの確立された普及状況を考慮すると、注射型デバイスは当面の間、市場で共存していくと見られています。自己負担費用の高さ、サプライチェーンの問題、持続可能性への懸念が普及を制限する要因となっていますが、政策介入によりこれらの課題が緩和されることが期待されます。

調査方法論の信頼性

Mordor Intelligenceの調査は、スプリング式自己注射器のみを対象とし、インタビューで検証された補充率を使用し、通貨および発生率データを毎年改訂することで、透明性と再現性の高いベースラインを提供しています。他の調査会社との比較では、プレフィルドシリンジの計上方法、ジェネリック医薬品の平均販売価格(ASP)のモデル化、患者の補充行動の再評価頻度などが、市場規模の差異の主な要因であることが示されています。Mordor Intelligenceの厳格な、毎年更新されるモデルは、意思決定者にとって最も信頼性の高いベースラインを提供すると結論付けられています。

本レポートは、エピネフリン自己注射器市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 重度アレルギー疾患の世界的な負担の増大

- 4.2.2 有利な規制および償還エコシステム

- 4.2.3 ジェネリック医薬品およびオーソライズドジェネリック医薬品の提供拡大

- 4.2.4 医療現場での自己投与文化の成長

- 4.2.5 高度なデジタルヘルス機能の統合

- 4.2.6 公共空間における機関の備蓄義務

-

4.3 市場の阻害要因

- 4.3.1 継続的に高い自己負担費用

- 4.3.2 製造および供給ネットワークの脆弱性

- 4.3.3 非注射型エピネフリン送達様式の出現

- 4.3.4 使い捨てデバイスに関する持続可能性の懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 用量強度別

- 5.1.1 0.10 mg

- 5.1.2 0.15 mg

- 5.1.3 0.30 mg

- 5.1.4 0.50 mg

-

5.2 年齢層別

- 5.2.1 6歳未満

- 5.2.2 6-12歳

- 5.2.3 12歳超

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック

- 5.3.3 在宅医療利用者

- 5.3.4 学校および大学

- 5.3.5 救急医療サービス (EMS)

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Adamis Pharmaceuticals Corporation

- 6.3.2 ALK-Abell A/S

- 6.3.3 Amneal Pharmaceuticals LLC

- 6.3.4 Antares Pharma

- 6.3.5 Bausch & Lomb Inc.

- 6.3.6 Kalo Inc.

- 6.3.7 Viatris Inc.

- 6.3.8 Pfizer Inc.

- 6.3.9 Sandoz

- 6.3.10 Sanofi SA

- 6.3.11 Teva Pharmaceutical Industries Ltd.

- 6.3.12 Emergent BioSolutions

- 6.3.13 Amedra Pharmaceuticals

- 6.3.14 Lincoln Medical Ltd.

- 6.3.15 SHL Medical

- 6.3.16 Owen Mumford

- 6.3.17 Ypsomed

- 6.3.18 Aptar Pharma

- 6.3.19 West Pharmaceutical Services

- 6.3.20 Becton Dickinson & Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エピネフリンオートインジェクターは、アナフィラキシーショックと呼ばれる重篤なアレルギー反応が発生した際に、緊急でエピネフリン(アドレナリン)を自己注射するための医療機器です。このデバイスは、アレルギーの原因物質に曝露された後、急速に進行する呼吸困難、血圧低下、意識障害などの生命を脅かす症状を緩和し、患者の命を救うことを目的としています。その最大の特徴は、医療従事者でなくても、訓練を受ければ誰でも簡単に、迅速かつ正確に薬剤を筋肉内に投与できるよう設計されている点にあります。携帯性に優れ、緊急時にすぐに使用できる簡便さが、アナフィラキシーショックの初期対応において極めて重要な役割を果たしています。

現在、日本国内で承認されているエピネフリンオートインジェクターには、主に「エピペン」と「ジェイテック」といった製品があります。これらの製品は、成人用と小児用でエピネフリンの投与量が異なり、それぞれ適切な用量が設定されています。例えば、エピペンは0.3mg(成人用)と0.15mg(小児用)の2種類があり、ジェイテックも同様に用量が分かれています。デバイスの操作方法にも若干の違いがあり、キャップを外して太ももに押し当てるだけで自動的に針が飛び出し薬液が注入されるタイプや、ボタンを押すことで作動するタイプなどがあります。また、実際の薬剤は入っておらず、使用方法を練習するための「トレーナー」と呼ばれる模擬デバイスも提供されており、患者やその家族、学校関係者などが事前に操作を習熟できるよう配慮されています。これらの多様な製品は、患者の年齢や体格、そして使用者の操作習熟度に合わせて選択できるようになっています。

エピネフリンオートインジェクターの主な用途は、食物アレルギー、蜂毒アレルギー、薬物アレルギー、運動誘発アナフィラキシーなど、様々な原因によって引き起こされるアナフィラキシーショックの緊急治療です。アナフィラキシーの症状は、皮膚のかゆみや蕁麻疹から始まり、呼吸困難、喘鳴、腹痛、嘔吐、血圧低下、意識消失など、多岐にわたります。これらの症状が急速に進行し、生命に危険が及ぶ可能性があるため、症状が出始めたら迷わず速やかにエピネフリンオートインジェクターを使用することが推奨されています。自己注射後は、症状が一時的に改善しても、再度悪化する可能性があるため、必ず速やかに医療機関を受診し、医師の診察を受ける必要があります。患者本人だけでなく、家族や学校の教職員、保育士など、周囲の人々が使用方法を理解し、緊急時に協力できる体制を整えることが、患者の安全を守る上で非常に重要です。

関連技術としては、まず薬剤の安定性向上が挙げられます。エピネフリンは光や熱に弱いため、デバイス内部で薬剤を保護し、有効期限まで品質を維持するための技術が不可欠です。また、デバイス自体の小型化・軽量化は、常に携帯しやすくするために追求されています。使用後の針の自動格納機能は、誤刺を防ぎ、使用者の安全性を高める重要な技術です。さらに、操作の簡便性を高めるために、音声ガイド機能や視覚的な指示(インジケーター)を備えた製品も開発されています。近年では、IoT技術との連携も進んでおり、スマートフォンのアプリと連動して使用履歴を記録したり、有効期限を通知したり、GPS機能で緊急時に位置情報を共有したりするシステムも登場しています。将来的には、AIを活用して症状を判断し、適切なタイミングでの使用を促すような支援システムも研究される可能性があります。

市場背景としては、近年、食物アレルギーをはじめとするアレルギー疾患の患者数が増加傾向にあることが挙げられます。特に小児における食物アレルギーの有病率の上昇は、エピネフリンオートインジェクターの需要を押し上げる大きな要因となっています。アナフィラキシーショックに対する社会全体の認知度も向上しており、学校や公共施設での常備を推奨する動きも広がっています。主要なメーカーとしては、世界的に展開するヴィアトリス(旧マイラン)が「エピペン」を、日本では第一三共が「ジェイテック」を販売しています。これらの製品は、医師の処方箋に基づいて提供され、健康保険が適用されますが、価格や流通の安定性は常に課題となっています。後発品(ジェネリック医薬品)の登場は、患者の経済的負担を軽減し、より多くの人々がアクセスできるようになる可能性を秘めていますが、品質や供給の安定性が確保されることが重要です。また、患者やその家族、医療従事者に対する継続的な教育・啓発活動も、市場の健全な発展には不可欠です。

将来展望としては、エピネフリンオートインジェクターはさらなる進化を遂げると考えられます。デバイスの小型化、軽量化、そして操作のさらなる簡便化は引き続き追求されるでしょう。例えば、より少ないステップで注射が完了するデザインや、誤操作を防ぐための直感的なインターフェースの開発が進む可能性があります。また、現在の筋肉内注射に代わる、非侵襲的な投与方法(例えば、経皮吸収型や経鼻投与型など)の研究も進められており、これが実用化されれば、注射への抵抗感がある患者にとって大きな福音となるでしょう。スマートデバイスとの連携はさらに強化され、ウェアラブルデバイスと連動して、心拍数や呼吸パターンなどの生体情報をモニタリングし、アナフィラキシーの兆候を早期に検知して自動的にアラートを発するようなシステムも現実味を帯びてきています。有効期限の自動管理や、使用期限が近づいた際の通知機能、さらには遠隔医療との統合により、医師が患者の使用状況をリアルタイムで把握し、適切なアドバイスを提供できるような未来も考えられます。これらの技術革新は、コスト削減にも繋がり、より多くの患者がこの救命デバイスにアクセスできるようになることを期待されています。アレルギー治療全体の進歩と連動しながら、エピネフリンオートインジェクターは、アレルギーを持つ人々の生活の質を向上させ、安心を提供する上で、今後も不可欠な存在であり続けるでしょう。